港股历史一刻!“壳股”受致命打击,借壳、再融资、退市规则齐修订

本文来自微信公众号“并购汪”,作者添信。

今天傍晚(19年7月26日),港交所宣布,将正式修订《上市规则》关于借壳上市等的规定。本次修订将于2019年10月1日正式生效。

此前,港股上市新规修订后,港股引来小米、美团等独角兽,市场估值提升,资金面活跃。我们观察到,港股的买壳活动更为活跃。不少在A股市场遇挫的资产方萌生了港股买壳的念头。

但在去年,港交所已就借壳规则发布《咨询文件》。添信资本咨询团队早已在第一时间提醒市场注意港股资本运作空间下降的风险。本次修订正式落地,将大为收紧港股借壳上市的判定标准,加强港股退市执行尺度,极大地打击港股壳的资本运作能力。港股买壳还是不是好选择,值得反思。

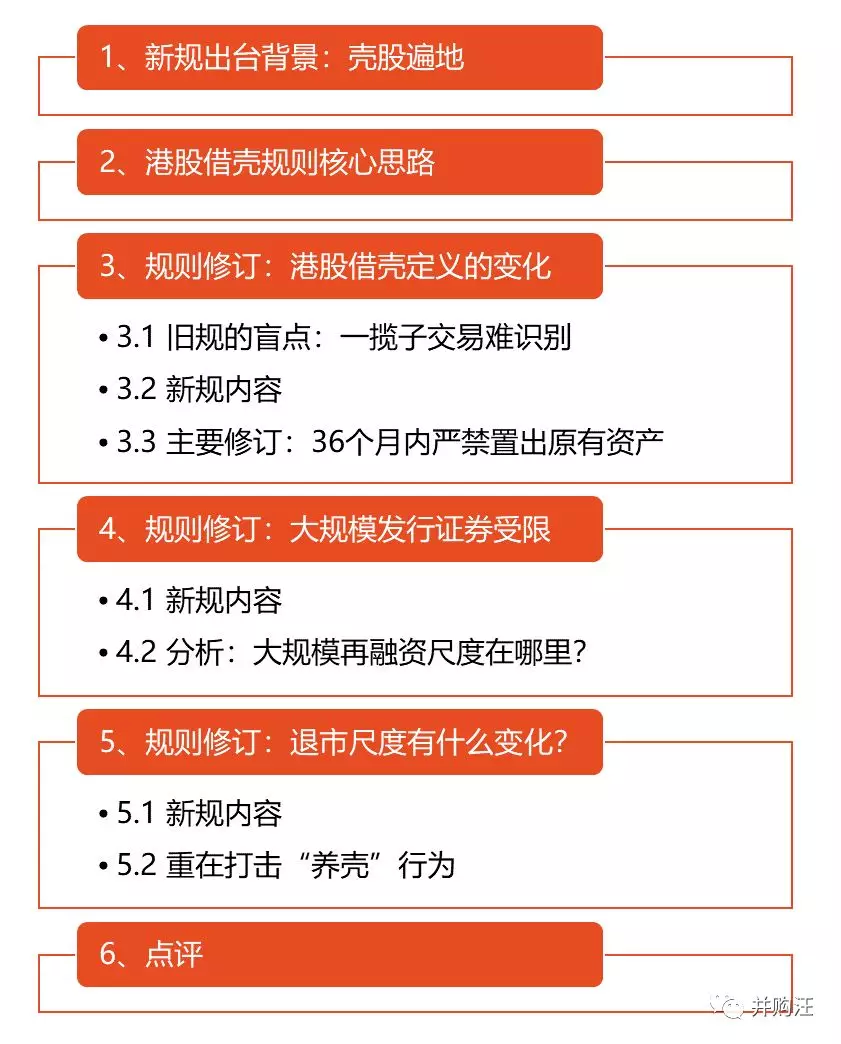

本次新规内容较多。我们下面将重点分析以下方面:

本次新规如何消除港股借壳监管的盲区(反序交易)?

大规模发行证券募资收购资产的交易受到什么限制?

港股退市规则有什么变化?

01、新规出台背景:壳股遍地

港交所《咨询总结》文件指出:近年借壳上市盛行,上市地位价值大升,市场频见大量相关活动,一方面是投资者购入上市发行人控制权以取得其上市地位(而非相关业 务)以期借壳上市,另一方面则是上市发行人进行公司行动(例如出售业务)以 便出售上市壳股。这些活动吸引投机炒卖,并且成为市场操控及内幕交易的温床,也削弱投资者对市场的信心。鉴于这些问题,我们(港交所)建议修订反收购规则及持续上市准则,对壳股活动严加监管。

基于港股壳资源的资本运作以及带来的投机炒作是港交所作出规则修订的主要原因。

港股壳运作离不开“壳股遍地”的市场环境。根据添信资本咨询团队统计,在2019年7月3日,港股有49%的公司市值低于10亿港元。哪怕是在15年的大牛市,港股小于10亿港元的上市公司占比也在40%左右。这类小市值公司,主营业务对投资者没有吸引力,市场成交不活跃,普遍被认为是“壳股”。

不同于A股,港股的流动性分化非常严重。港股的小市值公司,经常是没有成交的。根据添信资本咨询团队统计,在2019年7月4日,18%的公司没有成交,40%的公司成交在0到50万港元之间。这意味着,港股大约有一半的公司没有流动性。流动性溢价低,是港股壳公司市值低的主要原因。

壳股遍地的一个主要原因是,港股的退市规则不设置成交量、股价等反应市场认可度的量化指标,不设置营收、净利润、现金流等反应公司业务质量的量化指标。在港股,被认定成是“现金资产公司”的上市公司会被退市。但是,关于“现金资产公司”的判定标准也是模糊的。

这就是为什么本次新规港交所也修订了退市规则。我们下面还会分析。

02、港股借壳规则核心思路

不同于A股,港股规则在界定借壳交易定义的时候,首先突出的是交易的目的与实质。港股规则并没有将明确的交易要件作为判定借壳的唯一标准。

现行的港股并购规则是2004年确立的。香港联交所《上市规则》对反收购(借壳)的主要条文为第14.06条(6):反收购行动─上市发行人的某项资产收购或某连串资产收购,而有关收购按本交易所的意见构成一项交易或安排(或一连串交易安排的其中一部分),或者属于一项交易或安排(或一连串交易及/或安排的其中一部分);而该等交易及/或安排具有达致把已收购拟收购的资产上市的意图,同时亦构成规避《上市规则》第八章所载有关新申请人规定的一种方法。

不过,定义仅突出借壳交易的目的与实质的话,规则对市场的指导性就不强了。因此港股规则还制定了一系列配套的规则,用来引导市场行为。

现行的《上市规则》有提出借壳判定的“明确测试”标准:

“明确测试”指的是,第14.06B条(6)对借壳提出明确的量化指标。如果交易符合借壳判定的量化指标,就会被认定为借壳。港股借壳的量化指标设置为:(1)上市公司控制权变更不满24个月;(2)上市公司向新控股股东收购资产;(3)交易5个财务指标里面有一个超过100%。

在明确测试标准之外,港交所还有很高的自由裁量权,主要体现在对三方交易的监管上。

三方交易指的是,大股东向A转让上市公司控制权,实现退出;同时上市公司向B收购资产,实现基本面转变。由于交易对手并未获得上市公司控制权,交易无论如何不符合A股借壳定义。但过了较长时间后,A可以将上市公司控制权转让给B,实现B的资产实质借壳。

我们需要注意的是,三方交易并不符合港股借壳判定的“明确测试”标准。那么,港股是怎么监管三方交易的呢?

港交所发布的指引信《GL78-14》提出了“原则为本测试”的概念。港交所指引信不是正式的《上市规则》,不能凌驾于《上市规则》,但可以阐述港交所如何行使自由裁量权,给市场明确预期。

“原则为本测试”指的是,如果交易不符合“明确测试”的量化指标,但交易所可从别的因素判定交易构成了实质借壳。“原则为本测试”的标准包括:收购规模;注入资产质量;上市公司是否属于“壳”;上市公司业务是否根本转变;一连串安排是否规避反收购规则;交易对手是否通过可转换证券拥有实际控制权。

在《GL78-14》里面,港交所就提出了一个上市公司进行三方交易的例子,并且认为交易属于实质的借壳交易。据此,港交所要求资产接收新上市审核。

03、规则修订:港股借壳定义的变化

3.1 旧规盲点:一揽子交易难识别

指引信《GL78-14》并不能根除市场上规避借壳的行为。我们还可以通过更加隐蔽的一连串交易来规避借壳判定。比方说“反序交易”。

大家都知道,很多壳公司运作的第一步是剥离原有资产,先完成清壳,这样才好装资产。但提前剥离资产的问题是会降低壳公司的体量,装新资产的时候财务指标太大,容易被判定成借壳。为了避免这种情况,有人就会采用反序交易模式。

反序交易指的是,壳公司先不剥离原有的资产,这样装新资产的时候,财务指标离100%很远,就不容易触碰借壳红线了。如果联交所有问题,上市公司可以表示新业务体量不够大,主营业务没有发生根本变化。等到收购完成之后,上市公司再把原有资产剥离出去,就完成新资产的实质借壳了。这时上市公司主营业务发生根本改变。甚至新资产的交易对手可以在最后再去拿上市公司控制权,把类借壳的步骤拆分得更碎一些。

对于这种反序交易,原来的规则为什么有问题呢?原来的规则只能监管进行当中的收购交易。如果类借壳做得足够隐蔽,联交所不一定能够马上识别出来。比方说反序交易里面,剥离旧资产放在后面了,收购新资产的时候也可以辩解说主业没有变更。这样的话,按照原则为本测试,联交所也很难判定说这个收购属于借壳。

联交所也不能未仆先知。对于第一步收购判定借壳的话,可能会妨碍正常的商业活动,造成天下大乱。这就是高级类借壳模式厉害的地方了。

3.2 新规内容

新规内容如下(标红为新增内容):

14.06B (6)反收购行动是上市发行人的某项收购或某连串资产收购,而有关收购按本交易所的意见构成一项交易及/或安排(或一连串交易及/或安排),或者属于一项交易及/或安排(或一连串交易及/或安排)的其中一部分);而该等交易及/或安排具有达致把收购目标(定义见《上市规则》第14.04(2A)条)上市的意图,同时亦构成规避《上市规则》第八章所载有关新申请人规定的一种方法。

附注:

1. 《上市规则》第 14.06B 条旨在防止收购事项意图规避新上市规定。在引用原则为本测试时,本交易所通常会考虑以下因素:

(a) 收购或一连串收购的规模相对上市发行人的规模;

(b) 发行人的主营业务有否出现根本转变;

(c) 发行人于收购或一连串收购前的业务性质及规模;

(d) 收购目标的质素;

(e) 上市发行人(不包括其附属公司)的控制权(按《收购守则》所界定)或实际控制权有否出现转变;

在评估发行人的控制权或实际控制权是否有变时,本交易所将考虑(i) 发行人控股股东是否有任何转变;或(ii) 对发行人有实际控制权的单一最大主要股东是否有任何转变(如董事会及/或高层管理人员出现重大转变等因素所示)。

若涉及为支付收购代价向卖方发行具有换股限制,以免触发《收购守则》下的控制权转变的可换股证券(即受限制可换股证券),本交易所会考虑该等证券的发行是否为了让卖方对发行人有实际控制权的一个方法;

(f) 其他交易或安排,连同该收购或一连串收购会构成一连串意图将收购目标上市的交易或安排。

这些交易或安排可包括控制权╱实际控制权转变、收购及╱或出售事项。如收购事项与其他交易或安排在合理接近的时间内(通常为 36 个月之内)进行又或互有关连,本交易所可视之为一连串的交易或安排。本交易所会结合所有因素去考虑发行人的收购或连串收购是否构成拟将收购目标上市及规避新上市规定的意图。

2. 在不限制《上市规则》第 14.06B 条的一般性原则下,下列交易通常属于反收购行动(明确测试):

(a) 构成非常重大的收购事项的一项资产收购或一连串资产收购(按《上市规则》第 14.22 及 14.23 条合并计算),而当上市发行人进行有关收购之同时,上市发行人(不包括其附属公司)的控制权(如《收购守则》所界定的)出现变动;或有关收购将导致上市发行人(不包括其附属公司)的控制权有所改变;或

(b) 属以下情况的资产收购:在上市发行人(不包括其附属公司)的控制权(如《收购守则》所界定的)转手后的36个月内(有关控制权变动并未有被视为反收购),上市发行人根据一项协议、安排或谅解文件,向一名(或一组)取得控制权的人士(或上述人士的联系人)收购资产,而有关资产收购或一连串资产收购(以个别或总体而言)构成非常重大的收购事项。为了界定有关收购是否构成非常重大的收购事项,计算百分比率的分母须为下列两项中的较低者:

(A) 在上市发行人控制权转手的时候,其账目内最近期公布的资产值、收益及盈利以及当时的市值(有关金额,须按《上市规则》第14.16、14.17、14.18 及 14.19 条所载的方法(在可予适用的范围内)作出调整至控制权转手时为止);及

(B) 在上市发行人收购有关资产的时候,其账目内最近期公布的资产值、收益及盈利以及当时的市值(有关金额须按《上市规则》第14.16、14.17、14.18 及 14.19 条所载的方法(在可予适用的范围内)作出调整);

14.06E (1) 上市发行人在下述两种情况下不得将其全部或大部分原有业务出售或作实物配发(或进行一连串出售及╱或实物配发):

(a) 上市发行人(不包括其附属公司)的控制权(如《收购守则》所界定的)拟转手;或

(b) 控制权(如《收购守则》所界定的)转手起计 36 个月内,除非发行人余下部分,或上市发行人向此(等)取得控制权的人士或一组人士或其联系人所收购的资产(连同上市发行人在控制权转手后所收购的任何其他资产),能够符合《上市规则》第 8.05 条(或第 8.05A 或8.05B 条)的规定。

(2) 上市发行人的出售事项或实物配发(或一连串出售及╱或实物配发)如未能符合上述规定,将导致上市发行人被视作新上市申请人。

附注:若上市发行人在(a)其实际控制权(参照上文第14.06B条附注1(e)所述因素)拟转手时;或(b)出现以上实际控制权转手后的36个月内,将其全部或大部分原有业务出售或作实物配发(或进行一连串出售及╱或实物配发),而本交易所认为该(等)出售及╱或实物配发或构成一连串意图规避新上市规则的安排,则本交易所可将本条规定应用于有关出售或实物配发(或一连串出售及╱或实物配发)。

3.3 主要修订:36个月内严禁置出原有资产

本次借壳规则最主要修订就是增加新的14.06E (1)条。这一条的内容是严禁上市公司在控制权变化之后36个月内置出原有资产。

为什么要这么设计呢?原本港股借壳规则有“24个月”的要求。也就是说,控制权变更之后超过24个月,新的实控人注入资产,应当不会被判定成借壳,即使交易体量较大。这一条主要是鼓励新实控人长期经营上市公司,打击壳资源资本运作的空间。

本次规则修订,“24个月”被延长到了“36个月”,进一步打击了壳资源资本运作的空间。同时,要求36个月内不得置出上市公司原有资产,打击了“反序交易”的空间,使得壳资源运作交易更难达成。

原本按照去年的《咨询文件》,港交所将会在判定“一揽子交易构成借壳”方面更有自由裁量权。正式的新规并没有《咨询文件》那么严厉。

04、规则修订:大规模发行证券受限?

在A股市场,再融资新规发布之前,上市公司大规模非公开发行股份募资收购资产,一直是上市公司“大转型”的重要方案。非公开发行募资收购资产也是三方交易很重要的方案设计思路。

港股也有类似的运作方案。本次规则修订,重点就是打击上市公司大规模证券发行募资构成实质的借壳。

4.1 新规内容

新规则如下(标红为新增内容):

14.06D 如上市发行人拟大规模发行新证券(包括任何股份、权证、期权或可换股证券)换取现金以收购及/或开展新业务,而该证券发行按本交易所的意见是规避新上市规定及达致该新业务上市的方法,本交易所可拒绝批准该等将发行股份上市。

附注:本规则属反规避条文,旨在防止规避新上市规定。本规则主要针对的是上市发行人提出大规模发行证券以换取现金,当中牵涉到又或会导致发行人控制权或实际控制权转变(参照上文第14.06B条附注1(e)所述因素),而集资所得乃用作收购及/或开展的新业务规模,预计远较其现有主营业务庞大;这类发行建议的作用无非是要让原不符合新上市规定的新业务得以上市。

4.2 分析:大规模再融资尺度在哪里?

这一条规则的内容还是从“目的”出发的。如果港交所判定上市公司大规模融资的目的是为了规避收购资产中的新上市审核,那么就会认为这是规避借壳判定的操作。

这里还需要特别注意,这一条不单单针对上市公司募资收购资产,也针对上市公司募资开展新业务。添信资本团队认为,上市公司募资开展新业务的行为,并不涉及任何收购交易的话,并不属于常识认为的“借壳”。不过,上市公司募资开展新业务,确实是一种壳资源变现的方式。很明显,这一条对港股壳资本运作能力的打击是巨大的。

这一条修订的市场争议非常大。不少人认为,这将会打击上市公司正常开展多元化业务、新业务的能力,影响正常的商业运作。

为此,港交所新发布了指引信《GL105-19》,向市场表明将如何划分正常大规模发行证券募资以及需要打击的再融资行为。

指引信《GL105-19》指出:

一般而言,具有以下特征的股本集资通常都属《上市规则》第14.06D条的应用范围:

(a) 集资金额相对发行人而言非常巨大,并与发行人现有主营业务的需求毫无(或只有极小)关连。

(b)大部分集资金额将用于开拓及/或收购新业务,而这些业务与发行人现有主营业务毫无(或只有极小)关连。以上亦包括发行人于建议集资之前不久才开展的新业务的情况(例如取得放债牌照,或收购了一小型放债公司)。

(c) 发行人运用集资活动筹得的资金经营新业务,而这些新业务的规模将会远远大于原有的业务。

(d) 有关投资者会透过认购发行人的证券而取得其控制权或实际控制权,从而获得上市平台将新业务上市。新业务因缺乏往绩纪录而属不适合上市,故此举构成规避新上市规定。

05、规则修订:退市尺度有什么变化?

5.1 新规内容

新规内容如下(标红为新增部分):

13.24 (1) 发行人经营的业务(不论由其直接或间接进行)须有足够的业务运作并且拥有相当价值的资产支持其营运,其证券才得以继续上市。

《上市规则》第 13.24(1)条属质量性的测试。举例如言,若本交易所认为发行人的业务并非具有实质的业务及/或长远而言并不可行及不可持续发展,则本交易所可能会认为发行人不符合此条的规定。

本交易所将按个别发行人的特定事实及情况作评估。举例而言,评估个别发行人的借贷业务是否具有实质的业务时,本交易所可能会考虑(其中包括)该发行人借贷业务的营运模式、业务规模及往绩、资金来源、客源规模及类型、贷款组合及内部监控系统等因素,以及相关行业的惯例与标准。

若本交易所质疑发行人不符合本条,发行人有责任提供数据响应本交易所的疑虑、令本交易所确信发行人可符合此条。

(2) 在考虑发行人是否符合《上市规则》第 13.24(1)条的规定时,发行人及其附属公司(根据《上市规则》第二十一章上市的投资公司除外)的自营证券交易及/或投资业务一般不包括在内。

附注:本规则通常不适用于发行人集团旗下从事以下业务的成员公司在日常业务中进行的自营证券交易及/或投资:

(a) 经营银行业务的公司(定义见《上市规则》第 14A.88 条);

(b) 保险公司(定义见《上市规则》第 14.04 条);或

(c) 证券公司(定义见《上市规则》第 14.04 条)而主要从事《证券及期货条例》项下的受规管活动。需注意自营证券交易及/或投资并非《证券及期货条例》项下的受规管活动,因此,若证券公司的自营证券交易及/或投资构成其业务的重要部分,此项豁免并不适用。

5.2 重在打击“养壳”行为

退市规则修订主要是为了打击市场的“养壳”行为。不少公司上市后,为了方便后续壳资源运作,避免被认定成是“现金资产公司”,会采用一些比较好开展却又不太有价值的交易来保持拥有主营业务的假象。这些业务往往很容易通过关联交易进行操作。

修订之后的退市规则依然没有设置具体的量化指标。但是,增加了港交所对于上市公司商业模式判定的自由裁量权。如果港交所认为上市公司主营业务不坚实,已经沦为“壳股”,可要求退市。

这就涉及关于何种业务能够维持独立上市地位的判断标准。同日发布的指引信《GL106-19》有所分析。同时,我们还要注意港交所历年新上市审核的总结。参考港股IPO的隐性门槛,更能理解新规的退市尺度。

扫码下载智通APP

扫码下载智通APP