新东方(EDU.US)电话会:FY20收入增速和利润率的指引?近期K12 政策影响?

本文源自“MS中小盘及EDU研究”微信公众号。

新东方(EDU.US)FY2019Q4 财报速览

01 FY2020Q1展望

新东方预计,FY2020Q1(2019年6月1日至2019年8月31日)的营业总收入在10.51亿美元至10.75亿美元之间,同比增长22%-25%。

FY2020Q1公司功能性货币人民币的预计收入增长率将在26%-29%。

这一预测反映了新东方的初步观点,该观点可能会发生变化。

02 运营数据分析

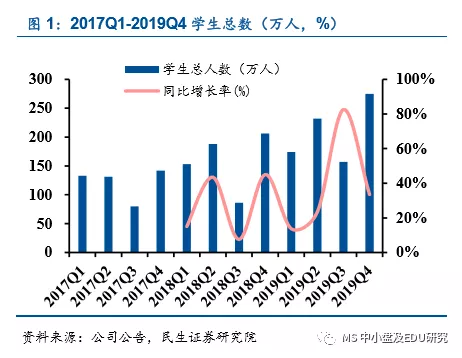

【学生总数】本季度在读学生达275.6万人次,同比增长33.9%。

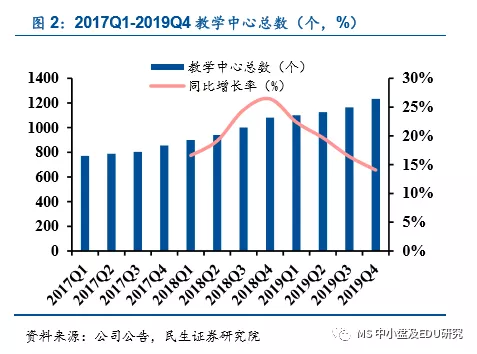

【授课点数量】学校+学习中心总数达1233个,同比增长14.06%,其中本季新增69个教学中心,到目前为止,学校总数为95所。

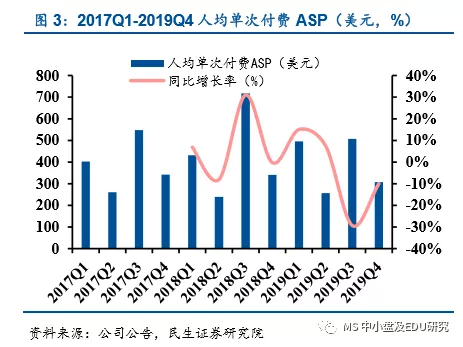

【人均单次付费ASP】本季度为305美元,约2098元人民币,同比下降11%。主要是由于2018年底K12新规导致秋季课程学费分两部分收取,因此受收费周期调整影响,造成综合的ASP较去年同期出现下降。

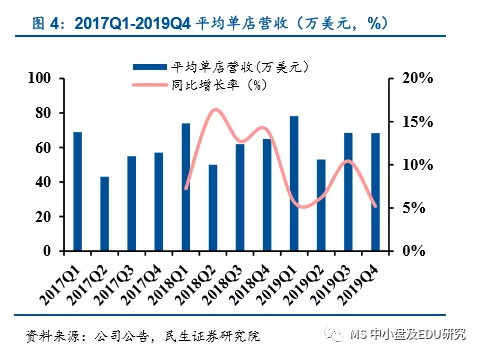

【单店营收】本季度为68.4万美元,约470.5万人民币,同比增长5%。

03 财务数据分析

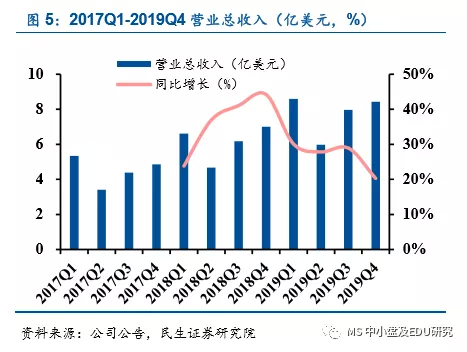

【营业总收入】本季度营收为8.43亿美元,约57.99亿元人民币,同比增长20.2%。预计FY2020Q1(2019.06.01-2019.08.31)实现营收为10.51-10.76亿美元,约72.3-74.0亿人民币,同增22-25%。主要是K12新规要求2020Q1预收周期不可超过三个月所致。

【各类业务收入增速】K12培训收入同增28.5%,优能中学及高中业务收入同增约27.2%,泡泡儿童英语业务收入同增31.0%(均以美元计算)。

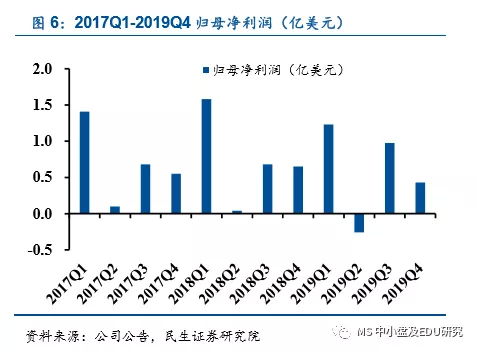

【归母净利润】本季度盈利4320万美元,约2.97亿元人民币,同比下降33.5%。

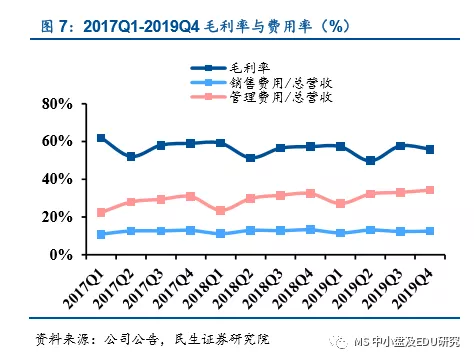

【毛利率】本季度毛利率为55.99%,相较上季度有所下降。

【销售费用】本季度销售费用率12.6%,同比下降0.69%。

【管理费用】本季度管理费用率34.3%,同增1.8%。

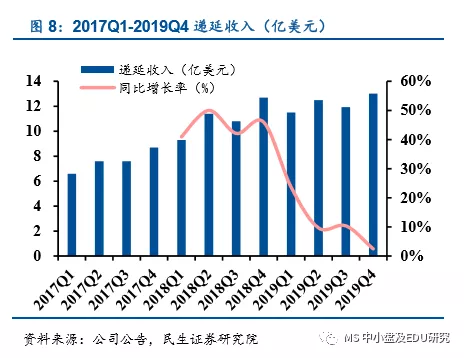

【递延收入】截止本季度递延收入13.01亿美元,同比增长2.4%。增速大幅下降仍是受:“只能收取不超过3个月的学费”新规影响,公司相应调整收费时间导致递延收入增速继续下降。

04 电话会议

Q:FY20收入增速和利润率的指引?

A:这个季度预期收入增长的原因1.续报课率提高;2.扩大了百分之二十四的教室面积并计划开设另外百分之二十的新教室;3.夏季课程推广活动力度加大,同时扩大了市场

Q:海外收入增速超预期主要原因是?

A:越来越多的年轻学生加入了我们的课程,同时针对海外差异化推出了新的在线的以及离线相结合的产品,并起到一个积极的推进作用

Q:相对于去年夏季而言,虽然这季度的营业收入很可观,但相对于去年反而没有之前高,是否转变了公司商业战略?

A:提高了价格 从200元到400元,报名人数同比增加了百分之四十,改变之后让我们能够识别到真正的客户,并服务于真正的客户,相信之后的续班率也会得到提高

Q:如何进一步发展在线教育品牌的知名度以及占领更多的市场份额?

A:将会将资金投入到课程的研发以及教师的培训上,也会花费在营销和销售上,但我们花在销售商的资金将是合情合理的,并不会采取特殊手段去获取学生

Q:指引比去年更积极的原因是?

A:报名人数的增加,产品的质量提升以及续费率的提升带来了业绩上的增长,是产品竞争力提升下的结果,虽然提高了暑期促销的价格,但任然出现了报名人数的增长,相信之后续班率也会有所提升。

Q:业绩同比增长30% 能否提供不同业务线的详细条目,此外,您对未来资金的扩张有着很强的信心,能否给到一个预计的利润率的提升速度?

A:K12是主要的增长原因,K12占比百分之四十左右,出国备考占比百分之十,准备国内考试占比百分之15至百分之二十,海外咨询业务占比百分之15到20.对于在线业务,很抱歉并不能给出详细的数据。FY20收入增速指引30%,FY19扩张24%,开设了很多的学习中心,FY18扩张40%,现在的主要任务是在前两年开设的校区装更多的学生,FY20将扩张20%,将看到更多的规模效应,这就是利润率提升的原因。在销售和管理费用上面还有规模效应的体现,如Q4销售费用只增长个位数百分比。

Q:近期K12 政策对公司的运营影响?

A:去年至今有很多监管政策出台,公司本身非常支持和遵守政府提出的各项规范措施。目前我们的线下监管依据规范展开,因此政策趋严对我们实质运营影响并不是很大。我们认为公司将继续做好自己的事情,为学生提供更好的服务和产品。因此,政策趋严利好头部的情况下是公司获取更多市场份额的机遇。

Q:从目前的暑期报名数据看是很好的,是包括线上线下么?续班率大概是什么情况?

A:76.5万人仅是线下暑期报名的人数,不包括线上。去年我们的续班率在50%左右,我们相信随着我们产品和服务的持续提高,且在今年提高了暑期促销的价格基础上,今年的续班率有望上升。

Q:定价策略改变?

A:定价政策相同,所有业务提价10%,提价是按照正常的进度,未来每年5-10%。改变优能和泡泡产品,增加1节在线课。总之将保持相同的定价策略。

Q:在线教育的成本是否持续上升?持续投入在线业务是否影响公司利润率?

A:目前投入在线教育的成本主要集中在产品和内容研发、教师培训和营销投入,且我们对营销投入处于适当的范围内,这是我们一贯的策略,不会通过在宣传上大规模的投入来树立品牌。因此,我们认为在线教育的成本不会过多影响公司利润率,且随着FY20核心业务利润率的上升,整体来看未来2020年的利润率会有所上升。

Q:目前来看公司未来的利润率预期是否有变化?销售费用在2020年是什么情况?

A:我们FY20核心业务利润率会上升,整体中长期看我们的利润率会维持在17%不变。从我们暑期报名情况看,我们更看重口碑宣传,因此我们预计2020的销售费用不会有明显增幅。

Q:北京增速依旧很高的原因?

A:在过去12个月,top10城市K12业务收入增速37%(RMB)。事实上,我们不在乎竞争,我认为竞争环境没有改变,竞争是一直存在的。

Q:扩张速度在加快是否意味着开设新的学习中心是否面临更少的监管压力?

A:并不认为是与政策相关,而是根据预算,将会开设更多的学习中心为了新的夏季以及新年做准备,我们在本季度扩张了9%,所以全年来看整体扩张了24%,这正好在我们的预期之中。

Q:目前开设的学习中心未来利用率的问题?

A:目前利用率在20%-22%左右,19年总体教学点扩张24%,收入增速31%,明年预计扩张增速在20%左右,收入预计增速30%,未来利用率将进一步提升。

扫码下载智通APP

扫码下载智通APP