国民品牌再启航:李宁(02331)转型提升功能性和时尚性,营收有望继续增长

本文来自微信公众号“海通海外研究”,作者周旭辉、李姝醒。

投资要点

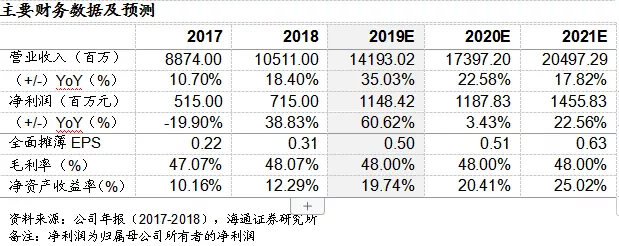

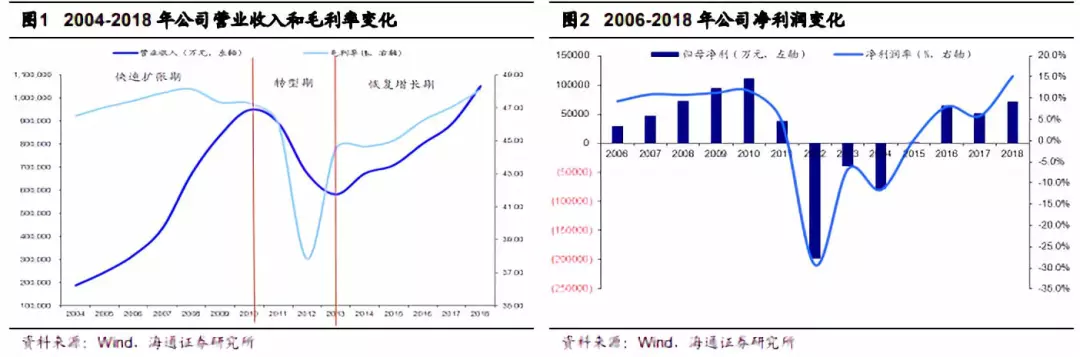

国民体育品牌发展初期快速扩张,行业升级被迫转型后龙头再启航。李宁(02331)成立于1989年,2004年上市,2004-2010年快速扩张,营业收入CAGR约31%,归母净利CAGR约44%。2011-2013年,受运动行业规模增速下降和经销体制问题影响,导致库存积压,营业收入由2010年的94.79亿元连续下降至2013年的58.24亿元,2012-2014连续三年亏损。公司积极推进改革措施,2015年营业收入恢复增长并实现盈利。2018年,公司实现营业收入105亿元,归母净利7.15亿元,分别同比增长18.4%和38.8%。

中国运动品行业规模预计高速增长。据Euromonitor预计,2018-2023年中国运动品行业规模CAGR约8%(以2018年价格为基准),2023年达到4346亿元。相比美国的运动鞋和运动服饰在鞋和服饰类的渗透率,中国运动品市场提升空间巨大。作为国内运动品龙头企业,李宁有望持续享受行业红利。

提升产品功能性和时尚性,中国李宁成增长新引擎。2013年后李宁重新定位品牌和市场,提升运动鞋功能性和运动衣时尚性,大力发展“中国李宁”品牌。我们认为,提升功能性后的运动鞋更具性价比,巩固了中端市场份额;借助“中国李宁”和顶级时装周,提升了品牌定位,抢占高附加值市场;同时把握运动时尚化的趋势,通过提升时尚性来提高运动衣市场的渗透率。2018年五大核心品类流水实现同比15%的增长,高于2014-2017年流水11%的CAGR,其品牌重塑效果和产品竞争力提升有望持续,助营收继续增长。

整合渠道提高流水,控制费用增厚利润。2018年李宁运营能力全面提升,批发、零售、电商三大渠道均实现高增长。公司坚持1)提高直营店比例,增强零售终端管理能力;2)线上效率和线下体验结合,提升流量和流水转化率;3)降低推广费用率,从而降低销售费用率,提升净利率,盈利能力持续改善。

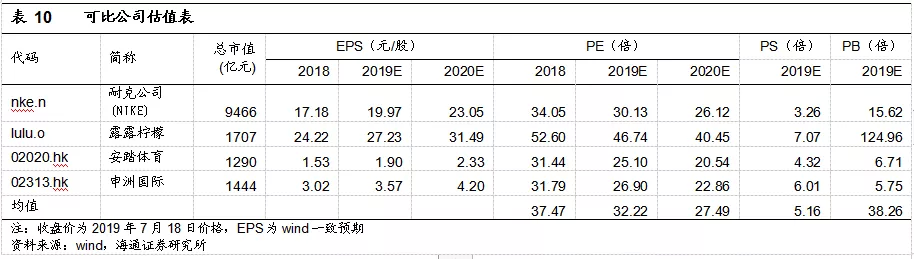

盈利预测与投资建议:我们预计公司2019-2021年归母净利分别为11.48、11.88、14.56亿元,分别同比增长60.62%、3.43%、22.56%,EPS分别为0.50、0.51、0.63元,考虑到1)公司处于运动品这一高速增长的行业,2018-2023预计行业规模CAGR达8%以上;2)“中国李宁”子品牌的推出不仅增厚公司业绩,而且使得李宁牌在消费者心中的品牌价值进一步提升;3)公司经营改善,我们预测2019-2021年扣非归母净利有望维持20%以上的高速增长,因此我们给予公司2019年30-35倍PE,对应合理价值区位15.0-17.5元/股,按照1港元=0.88元人民币,对应合理价值区间17.05-19.89港元/股。首次覆盖,给予“优大于市”评级。

风险提示:经济下滑、运动品需求下降,“中国李宁”品牌发展低于预期等。

1. 李宁:最具价值的国民体育品牌之一

1.1 品牌:自主体育品牌,最具价值的国民品牌之一

1989年,体操冠军李宁在广东成立并注册了“李宁牌”商标。不同于“晋江系”运动品牌从贴牌生产转向建立自有品牌,“李宁牌”自创立之初就非常重视原创设计, “李宁牌”充分挖掘、弘扬创始人李宁的体育精神,经过30年的积淀,成为中国最具价值的国民品牌之一。

创新是李宁发展的根本,在中国体育品牌的行业发展中开创了多个行业第一。

李宁是最早赞助中国奥运代表团的本土运动体育服装品牌,分别于1990、1992、1996、2000、2004年第11届亚运会、巴塞罗那、亚特兰大、悉尼、雅典奥运会赞助了中国代表团;1993年公司率先在全国建立特许专卖营销体系;1998年公司在佛山成立了中国第一家服装与鞋产品设计开发中心,率先成为具备自主开发能力的中国体育用品公司;1999年成为中国体育行业内首家实施ERP系统的公司,2002年确立公司使命、愿景、核心价值观和业务发展战略,确立品牌定位及口号“一切皆有可能”,2003年全面启动渠道管理信息系统,在零售终端安装E-POS系统。

2004年公司在香港联交所主板上市,成为首家在香港上市的国内体育用品公司,同年成立香港设计研发中心;2008年在北京成立李宁运动科学研究中心;2017年,李宁获得国家高新技术企业证书和北京市级企业科技研究开发机构证书。公司率先搭建起李宁自有SHELL科技平台,是第一家集齐iF、REDDOT、IDEA三大国际设计赛事奖项的中国体育品牌。2018年,李宁参加纽约时装周,成为首个亮相的中国运动品牌。

1.2 业绩:初期快速扩张,库存积压拖累业绩后转型恢复增长

2004-2010年:我们认为这段时间是李宁的快速扩张期。据Euromonitor,这段时期中国体育行业高速发展,市场规模CAGR约30.7%。

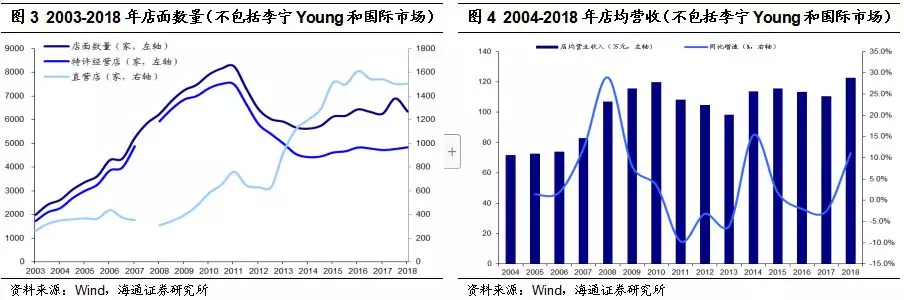

公司快速扩张,由2003年底的1985家门店扩张到2010年底的7915家,同时通过在亚运会、奥运会赞助中国代表团等方式扩大品牌知名度,店均营收由2004年的71.6万元增至2010年的120万元,店均营收CAGR约30.9%,2008年受益于北京奥运会,营业收入同比增速达到上市以来最快,为53.8%。据Euromonitor,2009年李宁市占率达12.1%,位居国内首位。

这段时期公司发展战略为在一线城市设立更多旗舰店,整改店铺形象并加大营销力度,在二、三线城市大量开设门店以提高该市场的渗透率。我们认为,此期间广告营销效果到位、租金低,公司产品主要以性价比提高市场占有率,毛利率维持在46-48%之间,净利率在10%左右。

2011-2013年:我们认为这段时间是李宁的转型期。奥运会过后体育用品需求回落叠加金融危机,运动品行业增速下降。公司发现批发式经营带来的批发销售量大于零售流水额,特许经营店过度扩张导致渠道库存积压,过季产品占比过高使得经销商不得不提高折扣率促销以降低库存,从而单店零售业绩大幅下降,伴随着特许经营店的关闭,严重拖累了李宁的业绩。

2011-2013连续三年营业收入下降,2012-2014陷入三年亏损。2012年公司提出变革计划,着力解决前期渠道扩张过快、经销商代理使得终端消费难以及时反馈、真实需求被放大等问题,在产品、渠道、供应链等多方面改善经营。

2014-2019年:我们认为这段时间是李宁的恢复增长期。经历变革计划和创始人李宁的回归,公司1)改善店效,提高直营店比例和终端管理能力;2)公司重新定位核心“李宁”品牌,以最高性价比主导中端市场,强化公司品牌价值;3)整合分销渠道,推进去库存,改善库存和账款周转情况。

伴随着行业增速恢复,2014年公司营业收入恢复增长,2015年公司恢复盈利。

和公司经营情况相对应的,2004-2008年,年均40%以上的利润高增速带动股价一路上涨,于2007年10月30日达到上市以来高点30.05港元/股。2008年北京奥运会结束之后,公司归母净利继续维持15%以上的增速,股价从2008年10月29日的低点恢复至2010年4月26日的历史最高点31.15港元/股。受2010年后公司业绩下滑的拖累,股价一路下跌,2011年7月11日跌至10.2港元/股,此后持续震荡,直到2019年2月,方才迈上2011年7月以来的新高点。

2. 中国运动品市场高增长,国产品牌市占率有所下降

根据Euromonitor,2018年中国运动产品市场达2648亿元,同比增长约20%(以价值计)。其中运动服饰市场约1162亿元,运动鞋市场约1486亿元。该机构预计,2018-2023年,运动产品市场CAGR约为8%(以2018年价格为基准),至2023年达到4346亿元。

中国运动品市场规模维持高速增长的同时,消费者对运动品的品牌和质量要求也呈现消费升级的趋势,2009-2018年,国际品牌耐克和阿迪达斯的市占率持续提升,国产品牌中,仅安踏保持市占率提升,其他国产品牌市占率均有所下降。

我们认为,中国运动品市场未来将保持高速、稳定增长,主要原因是人们对运动产品的消费升级需求和政府的支持性政策。中国家庭收入的增长和个人健康意识的提升,增加了人们对运动品尤其是专业化运动产品的需求。而国务院提出的“全民健身计划(2016-2020)”则鼓励全民健身成为促进体育消费的动力源。

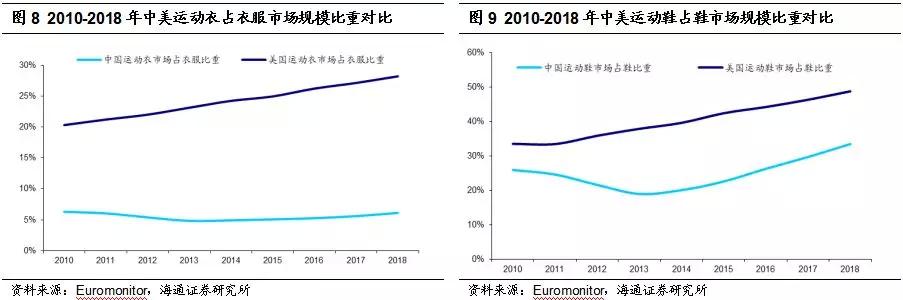

根据Euromonitor统计,中国2018年运动鞋零售额约1485.9亿元,占总的鞋零售额比重为36.1%;美国运动鞋零售额约369亿美元,占鞋市场比重约48.8%;与美国相比,我国运动鞋在鞋市场中的渗透率仍有一定提升空间。

相较于运动鞋在鞋子总市场规模的占比,中国运动衣占衣服比重更低。2018年,中国运动衣占服饰市场比重仅约5.6%,而美国运动衣在服饰市场的渗透率则高达28%。考虑到中国消费者对运动衣的穿着场合需求日益提升,我们认为中国运动衣市场存在一定的潜力。

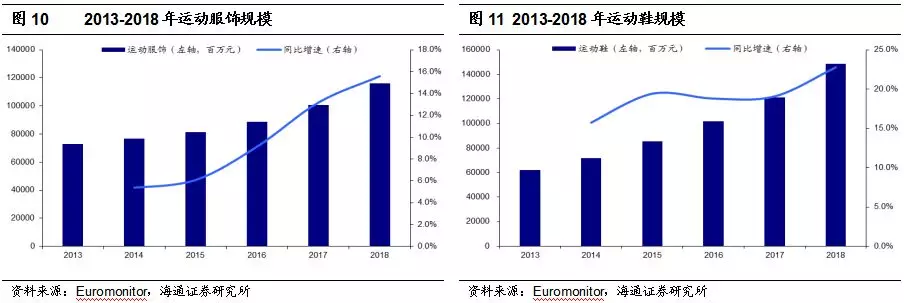

据Euromonitor,2013-2018年中国运动鞋规模的CAGR约19.1%,运动服饰CAGR约9.8%,值得关注的是,运动服饰规模同比增速呈明显的逐年上涨的趋势。

3. 提升功能性和时尚性,中国李宁成增长新引擎

3.1产品升级:提升功能性巩固中端市场,借中国李宁抢占高端市场

李宁牌品类主要有运动鞋、运动服装、配件/器材三大类。2018年,李宁运动鞋收入46亿元,占总收入约43.8%;运动服饰收入约53亿元,占比约50.6%。2014年以来,三大类营收均恢复增长,近2年,运动服装呈现比运动鞋更高的增速,这与中国市场规模变化趋势相似。

我们认为,2010年前,公司业绩增长主要是通过增加开店数量,主要以性价比占领市场。2010-2013年,公司业绩大幅下降,2012年公司提出变革计划,在产品方面的措施主要包括合理化SKU,改善价格战略使得目标消费者区间更为广泛和明确,引入英雄款产品。

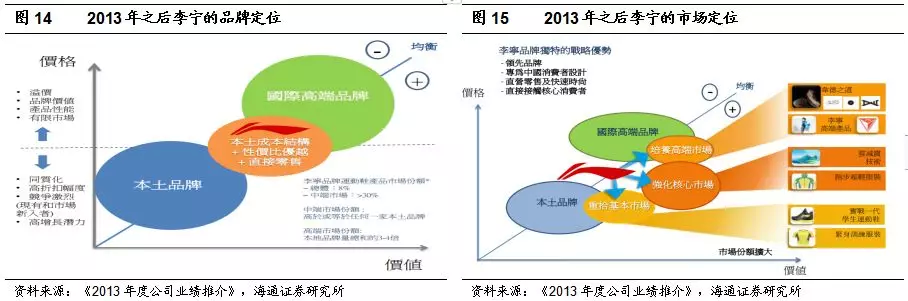

2013年,公司重新定位核心“李宁”品牌,即以日益增长的中产阶级为目标消费者,以最高性价比主导中端市场,持续在中国市场上推出具有品牌口碑、独有市场商誉和业内最佳消费体验的产品。根据2013年李宁在运动鞋(包括篮球鞋/跑步鞋)的低、中、高端市场的市场份额分别为17%/19%,30%/37%,3%/4%,明确李宁品牌的市场定位是“中端强势;低端坚实;进展高端”,强化公司拥有体育精髓、定位优质、拥有独特市场资产的领先体育品牌的价值。

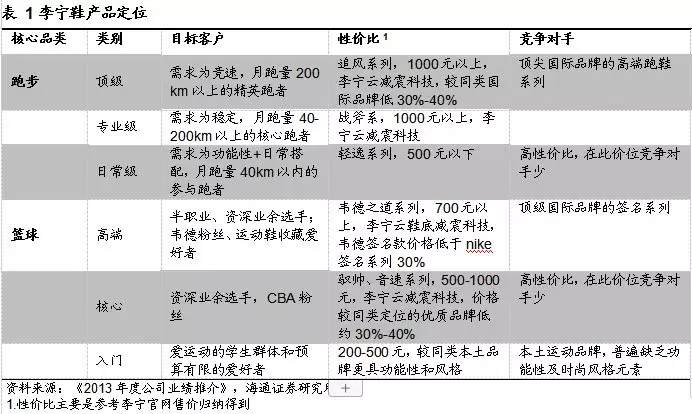

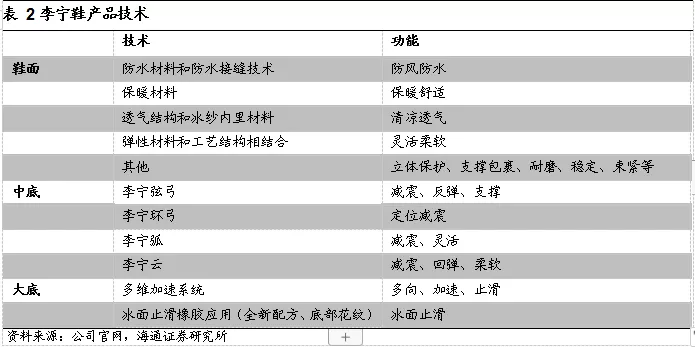

3.1.1 运动鞋:提升功能性,以性价比巩固中端市场

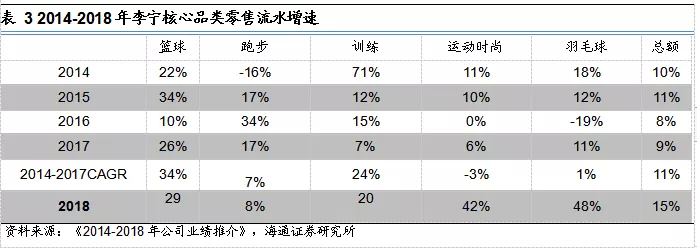

我们认为,经过2013年后的转型和对李宁品牌和产品的精确定位,借助于李宁长期积累的技术、设计和品牌优势,公司专注核心五大品类,在零售方面取得了显著的增长。

2014-2017年,公司篮球、跑步和训练类零售流水均取得了20%以上的年复合增速。2018年,五大品类零售流水全部实现正增长,总零售额同比增长15%,其中篮球、跑步、篮球和运动时尚各占总零售额的25%,训练系列占比略少约22%。

2018年,公司持续投入对李宁专业跑鞋口碑的建立,以专业形象引领品牌在消费者心目中的认知。以超轻15这款经典跑鞋为例,2018年销售超75万双,6个月新品售罄率达70%。篮球系列产品基于核心功能需求打造李宁科技平台,提供顶级科技、产品包装和独立传播,2018年售出超34万双篮球鞋,6个月新品售罄率接近70%。

我们认为,国产品牌运动鞋在中国市场表现将维持强势,李宁凭借精准的产品定位和不断提升的适用于专业运动的功能性,将以超高的性价比占据更多的中端市场份额,同时提升在高端市场的市占率。李宁有望在分享中国运动鞋市场行业增长红利的同时,提升中国市场市占率。

3.1.2 中国李宁:国民品牌搭上运动休闲风快车,运动时尚类高速增长

根据199IT援引腾讯发布的《2018服装消费人群洞察白皮书》,中国运动服装的消费群体中50%为90后,63%为男性,61%未婚,平均年龄为27岁,人均月收入为11582元,购买频次为0.7次/月,低于休闲装(0.9次/月)、快时尚(1次/月)、淘品牌(1.3次/月)。我们认为,运动服装主要消费群体的购买力较高,购买频次仍低,购买意愿和花费同步提升的空间较大。

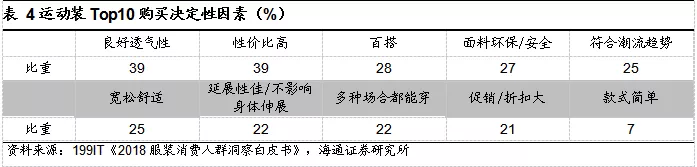

在运动装购买的决定性因素中,前10大因素有4个与外观设计相关,分别是百搭、符合潮流趋势、多种场合都能穿和款式简单。在消费者对运动装保持功能性要求的同时,对其外观时尚性的要求也日益提升。

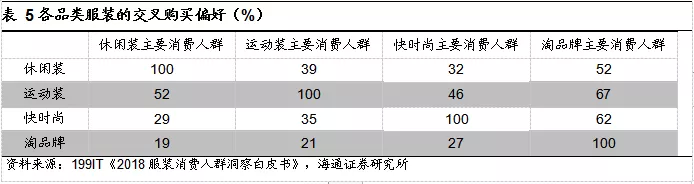

在各品类服装主要消费人群中,运动装都表现出了最高的交叉购买偏好;运动装的穿着场合除运动场景外,还包括周末休闲、度假、工作等多个场合;运动装百搭、适用场合广泛的特征对运动服装的外观时尚性提出了更高的要求。

根据对运动品时尚化趋势的把握,李宁的设计师充分挖掘品牌独特DNA,将李宁这一国民品牌和潮流相结合,送上了国际时装周的舞台。中国李宁在2018年成为国潮代表、改变消费者对国产运动产品设计“土”的观念的同时,时装周同款在天猫旗舰店上迅速售罄。

据公司2018年业绩推介披露,2018年中国李宁服装系列售出超550万件,6个月新品售罄率超70%,鞋系列售出超5万双,6个月新品售罄率超70%。2018年运动时尚类流水同比增长42%。

我们认为,“中国李宁”品牌的建立是国产运动品牌涉足潮流市场的一次成功尝试。借自身的品牌和粉丝优势抢占潮流市场在国际运动品牌中早有先例,Nike的AJ复刻系列和Adidas的yeezy系列都是各自品牌常年的畅销鞋款,yeezy的推出更是Adidas 2017年EBITDA利润同比增长20%以上的重要推手。消费者对李宁品牌形象认知的改变具有持续性,未来“中国李宁”具有设计感的运动服饰将继续成为公司业绩增长的重要引擎。

2018年2月,李宁成为中国第一个登陆纽约时装周上的运动品牌,将李宁本人的比赛照片作为印花出现,主打复古运动风,突出“中国李宁”这样的字体元素,充分把握了80、90后的怀旧、爱国情怀,建立起“中国李宁”的品牌形象。

2018年6月,李宁登陆巴黎时装周,推出 “烈俊ACE”、“极光天行”和“启程001”系列,助力中国李宁销量大幅增长。

我们认为,李宁在建立“中国李宁”这个潮牌子品牌的过程中,做对了以下几件事, 1. 借力顶级时装周,在全世界潮流的最前线,重塑消费者对品牌的认知;2. 邀请鲜肉明星参加时装周,发挥明星带货效应。相比赞助大型赛事及签约知名运动员,时装周走秀对于推广服装更为高效、成本更低,更能抢占年轻人的流量和好感度;3. 加入“中国”元素,迎合国力日益强盛的情况下消费者日益高涨的爱国情怀。4. 通过线上、线下限量发售时装周同款,和潮牌、艺术家等推出创意联名产品将流量转化为销量。5. 公司重点发展全新的中国李宁店,集中于超大及二线城市的高端商圈。

据《2018年公司业绩推介》披露,新开业的“中国李宁”店店效十分优异,以杭州湖滨银泰店为例,2018年8月开店以来月均店效达90万以上。公司计划将2018年底拥有的23家中国李宁店在2019年底扩张至100家。

我们认为,李宁在塑造“中国李宁”形象上已经打下了扎实的基础,若能稳扎稳打,巩固正确的策略,继续提高产品在消费者心中的辨识度和认可度,充分发挥新设店的零售终端管理能力,将持续享受中国运动休闲风产品高增速的巨大行业红利。

3.2 运营能力提升:整合渠道提高流水,控制费用增厚利润

3.2.1 大力发展直营店和线上渠道,提高终端管理能力

2018年公司收入增速进一步提升,主要是由于批发、零售、电商三大渠道增速全面提升。公司电商渠道维持33%的高增速,收入占比进一步提升至21%;而零售和批发渠道占比则维持稳定,这主要得益于公司发展多元化渠道、落实高效店的策略。

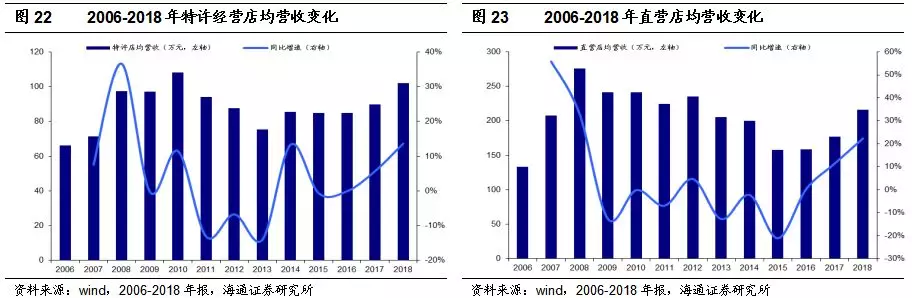

批发方面,公司特许店店均营收自2014年恢复增长以来,维持85-90万元/店的水平,2018年则录得同比13.64%的增速达102万元/店,仅次于2010年的108万元/店;在公司不断提升产品竞争力,提升销售流水中新品比例的势头下,我们认为,2019年批发店店均营收增速将维持在10%附近的高单-低双增速。

根据披露的2019Q2、Q4订货会10-20%(低段)、10-20%(中段)的同比增速,我们预计在特许店数量同比变化在+/-5%的情况下,2019年批发业务仍将在特许店店均营收稳定增长的推动下,维持10%以上的收入增速。

考虑到公司特许店终端管理能力和店均营收均显著低于直营店,我们认为2013年后,公司稳步扩张直营店数量,重点经营面积大、体验好、位置优越的旗舰店和全品类标杆店。通过提高零售终端管理能力,公司直营店店均营收于2016年后回升,2018年同比增长22.4%达216万元/店,为2008年以来的最高增速,较2008年的最高点276万元/店还有较大提升空间。

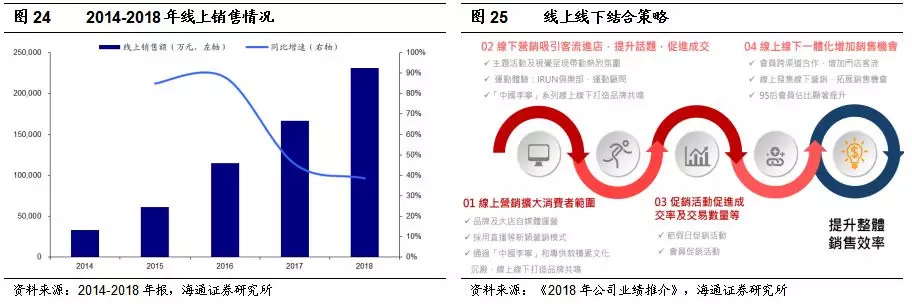

2014年至今,公司线上销售增速大幅超出整体增速,线上渠道成为拉动销售增长的重要引擎,线上销售额占比也从不足5%上升到2018年的21%。

我们认为,公司计划加快发展电子商务渠道,把握线上销售快速增长的趋势的同时,整合线上、线下渠道,通过多种线上营销、线下体验一体化策略,赚足线上流量和线下客流量等,提升效率与体验。

3.2.2 销售费用率下降,公司净利润率有望继续提升

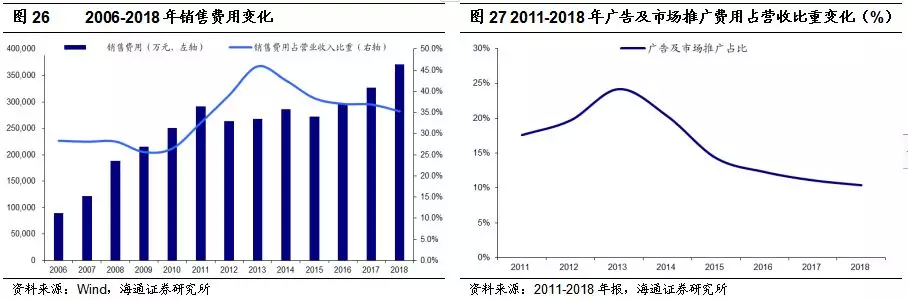

整合多渠道优势、大力发展线上渠道不仅有助于提升运营效率,而且帮助节约广告及销售费用,2018年公司广告及市场推广费用占营业收入比重下降至10.4%,有助于公司净利率的持续改善。

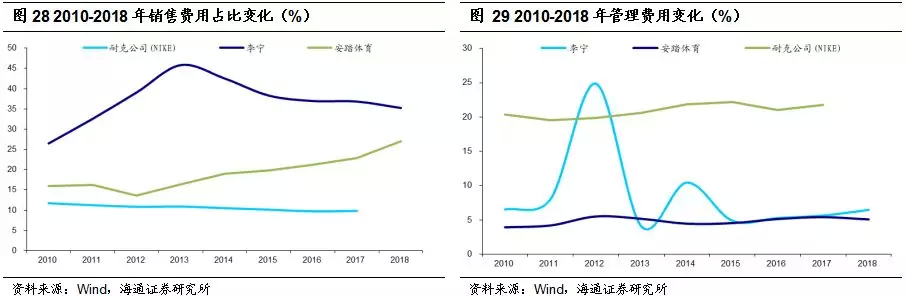

目前李宁在零售终端管理、产品和营销全面发力,尤其是通过提升宣传效率,优化渠道结构等举措,将销售费用占比由2013年的46%下降至2018年的35%左右(与同行相比仍有进一步下降的空间),同时管理费用占比也控制在与同行相比的较低水平,预计公司未来净利率有望进一步提升。

我们认为,高速增长的中国运动市场是各大运动品牌最好的竞技场,相较于国际龙头耐克和国内龙头安踏体育,李宁的净利率和产品设计、技术仍有较大的提升空间。目前其产品、渠道和营销的竞争力正处于全面提升的通道,有望在享受行业快速扩张的红利下,进一步提升市场占有率,保持两位数的高速增长,实现国民品牌的全面复苏。

4.盈利预测与投资建议

我们预计公司2019-2021年归母净利分别为11.48、11.88、14.56亿元,分别同比增长60.62%、3.43%、22.56%,EPS分别为0.50、0.51、0.63元,考虑到1)公司处于运动品这一高速增长的行业,2018-2023预计行业规模CAGR达8%以上;2)“中国李宁”子品牌的推出不仅增厚公司业绩,而且使得李宁牌这一最具国民价值的自主体育品牌在消费者心中的品牌价值进一步提升;3)公司经营改善,我们预测2019-2021年扣非归母净利有望维持20%以上的高速增长,因此我们给予公司2019年30-35倍PE,对应合理价值区位15.0-17.5元/股,按照1港元=0.88元人民币,对应合理价值区间17.05-19.89港元/股。首次覆盖,给予“优大于市”评级。

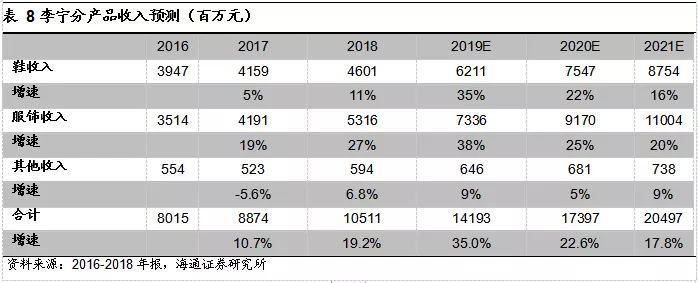

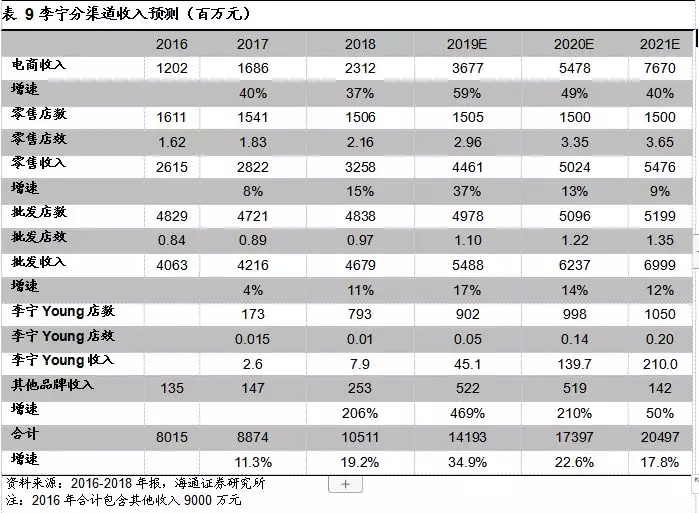

根据下列假设,我们分产品预测李宁2019-2021年的营业收入如下:

1.依据2019年中期盈利预喜公告披露,持续经营业务的利润同比增长不少于90%,由此我们预计运动鞋及运动衣在2019年的营收保持高增速,增幅超过30%,其中运动衣受益于“中国李宁”品牌复苏,增速略高于运动鞋;2020-2021年增速保持在15%-25%的区间。

2.我们预计,其他用品类营收也有一定程度的增长,但增速波动较小,未来3年都将维持在5%-10%的增速区间内。

根据下列假设,我们按照渠道预测李宁2019-2021年的营业收入如下:

1.线上渠道营收=上一年线上营收*(1+营收增速);依据2019年第4季度订货会披露,2019年第1季度线上渠道的营收以30%-40%高段增长,考虑到下半年线上渠道有6.18和11.11的活动,我们因此预测2019年线上渠道的营收增速较高,约59%。2020-2011年也维持在40-50%增速的高景气。

2.各线下渠道营收=店铺数量*上一年平均店效*(1+店效增速),依据2019年第4季度订货会,2019年第1季度批发店店效以10%-20%低段增长,第4季度订货会订单(按吊牌价计算)有10-20%中段增长,我们因此预测2019-2021年李宁批发店店效增速分别为14%、11%和10%。

3.2018年李宁批发店数量增长118家,我们以此推测未来3年批发店将每年增加100-150家批发店。

4.依据2019年中期盈利预喜公告披露,持续经营业务的利润同比增加不少于90%,我们认为该增长主要来自零售渠道,因此我们预计2019年零售渠道的店效增速较高达37%,2020-2021年约13%和9%。

5.2017-2018年李宁零售店数量维持稳定,小幅减少,我们推测未来零售店数量将维持稳定。

6.我们预测,李宁Young店经历2018年数量的快速扩张,2019-2021年数量将维持每年100家左右的增长,店效将维持较高速度增长,并在2021年达到约20万/店的同业童装店的平均水平。

5.风险提示

经济下滑、运动品需求下降,“中国李宁”品牌发展低于预期等。

扫码下载智通APP

扫码下载智通APP