招银国际:为防守型业务添加增长动力 首予新创建集团 (00659) “买入”评级

本文源自“招银国际”微信公众号。

随着减息周期临近,非周期性高息股份表现料相对出色。新创建(00659) 的收费道路和飞机租赁等核心业务,为公司带来强劲现金流和稳定收益。虽然2019财年盈利料同比下降,但我们估计公司营运溢利已触底,并将回复长期增长趋势。管理层重视公司增长,进一步出售非核心资产以及成功整合保险业务将促使估值重估。首次覆盖给予买入评级,目标价定于19.02港元。

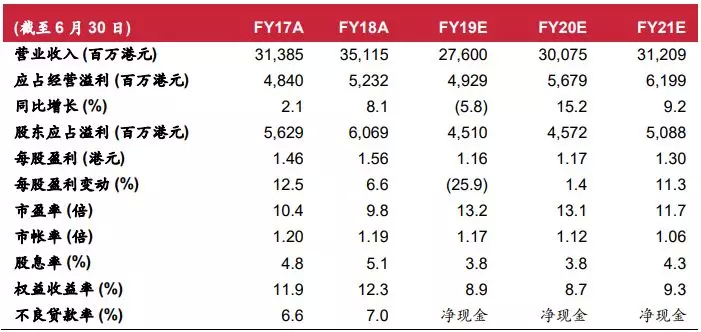

盈利触底反弹。新创建将于2019年9月公布2019财年业绩(6月年结),由于一些短期因素,我们预计每股盈利同比下降25.9%。受益于新增长动力,我们估计在2019-21财年公司应占经营溢利的复合年增长率为12.1%。假如我们将正待监管机构审批的富通保险收购项目纳入计算范围,利润增长则更为显著。

专注核心业务有助估值重估。新创建近年来较频密地出售非核心资产,并转向投资更具增长潜力的业务。我们认同公司政策方向,进一步重组资产并专注核心业务(道路、飞机租赁、保险)将有利提高盈利预测和估值。

催化剂:并购拉动增长。新创建拥有充裕净现金,即使假设富通保险收购已完成,净负债比率仍将处于健康水平。公司拥有现金流强劲的业务,加上未来或出售更多非核心资产,新创建拥有足够弹药进行更多并购以推动增长。

公司正检视股息政策。公司目前的派息比率为净利润的50%,受到一次性和非经营项目影响,若股息政策不变,预计2019财年每股派息将随净利润下跌,有损其作为高息防守股的吸引力。管理层正考虑其他方案,而一个能提供稳定和可预见每股派息的新政策,相信将会受到投资者欢迎。

股价较资产净值折让36%。根据分类加总估值法,我们得出资产净值每股23.76港元,以公司目前股价对应资产净值有36%折让。基于资产净值20%折让的假设,我们的目标价定于19.02港元,加上预测年度派息0.58港元,潜在总回报率为28.1%。

财务资料

扫码下载智通APP

扫码下载智通APP