荷兰阿斯麦(ASML.US)2019Q2业绩会纪要: 存储市场需求端依然疲软

本文来自“李凡Felix”,本文观点不代表智通财经观点。

核心要点:

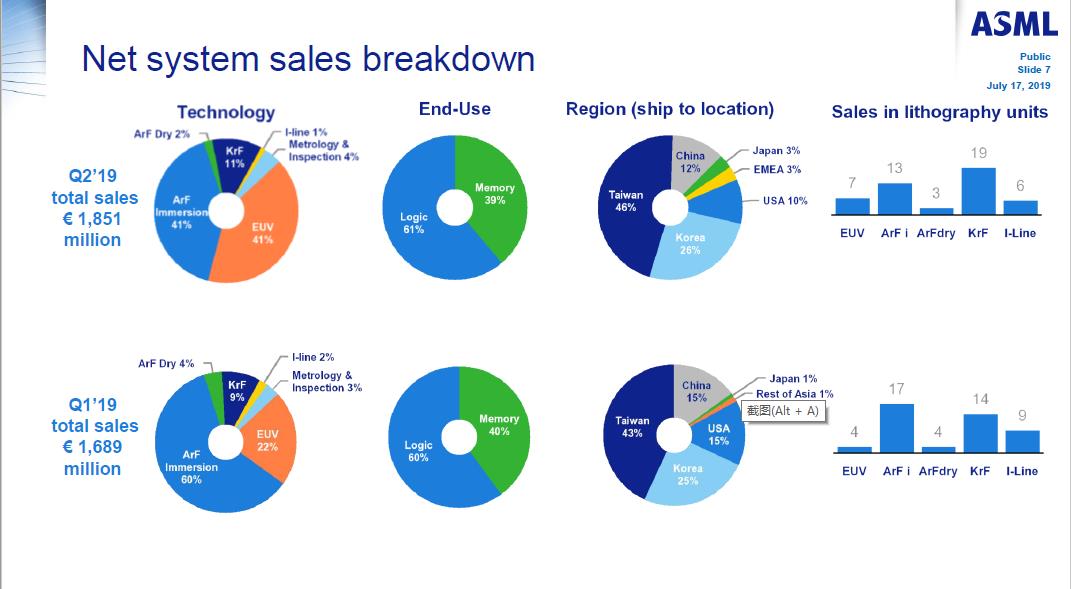

全球最大的半导体设备供应商之一的荷兰阿斯麦(ASML.US)2019年二季度经营情况:2019年二季度营收2,568百万欧元,系统销售额为1,851百万欧元基础管理系统销售额为717百万欧元。总体销售毛利率43%,营运利润率为19.2%,净收入占净销售的比例为18.5%,订货量价值2,828百万欧元,其中包括10套EUV(极紫外线光刻)系统。

具体营收来源拆分:

按技术类别拆分:总体系统销售额为1,851百万欧元,浸没式光刻技术占比41%,EUV技术占比41%,KrF技术占比11%,量测与检测(metrology

& Inspection)占比4%,干性ArF技术占比2%,I-line技术占比1%。

按终端使用拆分:逻辑占比为61%,存储占比为39%。

按销售目的地拆分:中国台湾占比最高为46%,韩国占比26%次之,中国大陆占比12%,美国、EMEA地区和日本依次占比为10%、3%和3%。

刻录机设备销量方面:KrF销量最高为19台,其次为浸没式ArF设备的13台,EUV、I-line和干性ArF设备分别为7台、6台和3台。

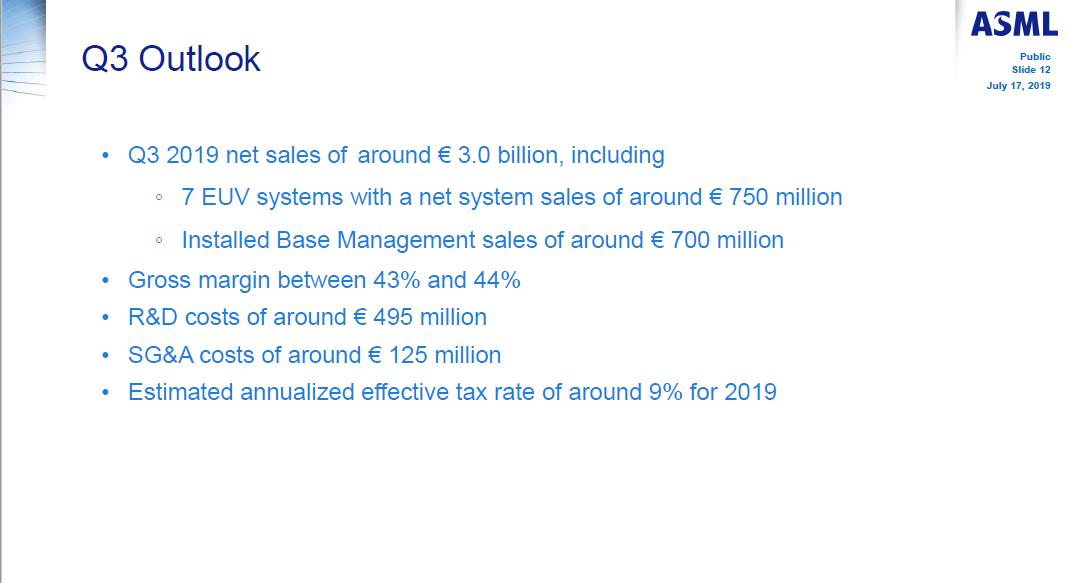

公司预计2019年三季度营收接近30亿欧元:包括7套EUV系统的750百万欧元销售收入,基础管理系统预计的700百万欧元销售额;销售毛利率为43%-44%;研发投入约495百万欧元;销售成本、综合开销及行政管理费用约为125百万欧元;2019年预计实际年化税收费率约为9%。

管理层电话会议要点:

1、宏观经济的持续波动给半导体行业带来了很高的不确定性。过度的存量释放导致存储市场持续疲软。存储方面的盈利受阻被强势的逻辑需求带来的盈利提升弥补,基本维持了我们对2019全年营收的预估判断。2019年预计公司营收将会继续增长,预期盈利同时得到提升。

2、去年开始的宏观经济停速引发的存储市场需求端疲软,倒逼供给侧消耗过多产能,预计公司的存储营收未来几年将每年面临较前一年度30%的锐减。公司预见到未来存储领域的两大潜在增长点,第一个是中国国内发展DRAM(都动态随机存取存储器)对存储轨道和EUV的需求,这一部分需求预计为公司带来十亿欧元的营收;第二个增长点在于bit supply部件的需求。

3、5G技术的推动下,逻辑领域的市场增长强劲。技术的更新换代对芯片提出了更高的要求,7纳米芯片市场需求旺盛。公司预计逻辑设备业务将增长65%,高于上季度预估的50%增长率15个百分点。

4、公司的最新EUV设备NXE:3400系统已达到每小时>170晶圆的量产能力。日产量>2000晶圆的EUV业已完成实装产线测试。NXE:3400系统将极大提升当前存储产能,市场方面对NXE:3400系统需求强烈。

附:荷兰阿斯麦(ASML)首席执行官Peter Wennink 在2019年第二季度业绩电话会议完整记录

尽管这是另一个适度但又不错的季度,结果超过预期,我们期待在未来进一步加强财务表现。宏观经济环境继续提供市场波动,为半导体行业的一定程度的不确定性。存储需求仍然疲软,而供应链过剩的库存正在减少。我们上个季度讨论了下半年的一些内存需求风险,结论在逐步被验证。

这种存储需求的疲软已通过上扬的逻辑需求得到弥补。因此,我们对2019年总销售额的看法保持不变。因此我们预计2019年销售额和盈利能力都将实现增长。存储市场继续消化过去几年间所增加的高容量增量。这种去库存化从去年开始,因为宏观经济的走弱趋于明显。今年大部分时间将维持该市场状态。基于我们内存客户的较低需求,我们的内存销售额同比下降约30%,高于上季度预估的20%。正如上个季度所讨论的那样,今年我们看到了两个有用的组需求增长点。我们将其描述为战略性的潜在增长点。这包括早期中国国内存储器和DRAM的EUV。该增长点预估带来销售提升大约10亿欧元,同时该增长点带来的风险很低。第二是我们之前表示具有更高风险的位供应组件。如果从我们估计的2019年内存需求中删除了战略组件的占比,得到光刻花费的内存位供应大约21亿欧元,比2018年的可比支出低约45%。

因为我们已经在第一次向内存位供应中投入了大约12亿欧元。今年下半年,这将在下半年留下约9亿欧元资金存量。针对存储器位供应,其具有固有的高风险特性。积极的一面在于我们的存储客户继续表明他们正在大幅减少晶圆产量,我们在之前的经济衰退中没有看到过。这种支出的减少和降低晶圆产量将有助于实现更加规范化的供需平衡。逻辑显然将成为我们2019年的增长动力,大部分需求都与之相关,新技术转换和高级节点添加。5G技术的引入,市场对7nm节点设备需求旺盛。我们现在预计我们的逻辑业务相对去年将增长约65%,这比上季度预估的50%高出15个百分点。

现在让我转向ASML产品方面,向我们介绍我们的EUV业务。我们最近在我们的第一台NXE:3400C

系统上展示了每秒产量> 170片晶圆。在客户产线实装测试生产下,该设备达到了日产量> 2000片晶圆。这是一个重要的里程碑,存储生产意味着我们的重点将放在稳定性和正常运行时间上确保产量。我们计划在第三季度推出第一台NXE:3400C系统,第四季度计划的C系统数量更多。正如罗杰所说,我们第二季度发货了7个EUV系统,超过了预期,并获得了10个订单。

在高容量内存生产方面,NXE:3400C具有成本效益。我们本季度收到了一系列EUV订单。客户正在积极地将新技术引入存储生产当中。市场对NXE:3400C系统需求旺盛。我们2019年出货计划倾向于下半年,特别是第四季度。后续计划中,我们也正在过渡到一个新的刻录机模型。供应商需要提高产量。无论如何,市场对NXE:3400C的强烈需求以及我们的生产能力的不断提高毋庸置疑。总之,尽管当前环境存在不确定性,我们预计下半年公司业务将表现强劲,销售额和盈利能力均有所增强。逻辑设备将成为今年增长的主要动力,需求将进一步增长。随着客户加速技术提升,从上一季度开始开始走势增强。内存需求有更多的不确定性,并且自上次以来进一步减弱。然而,如前所述,更强的逻辑需求可以弥补内存需求减弱带来的影响。总的来说,我们今年的整体销售前景预期没有变化,我们预计2019年将是另一个增长年。

荷兰阿斯麦(ASML)首席执行官Peter Wennink 接受关于2019年二季度业绩披露视频采访全文:

Q:你能告诉我们第二季度的结果吗?

A:第二季度是一个好季度,一个稳步增长的季度。凭借我们26亿欧元的销售额,我们完全符合预期。毛利率为43%,略高于我们的预期。这些是EUV制造效率提高的结果,但同样非常重要的是,还有更多的设备升级业务的销售额。那些销售额高于我们的预期,有一些良好的利润。当然,这是我们在第一季度看到的结果,我们的设备升级业务销售非常低,因为供应商出发生的火灾导致零件缺乏。总而言之,最终净收入为4.76亿欧元,这是因为良好的毛利率,但也是一次性的税收优惠的结果。从订单的角度来看,可靠订单额为28亿欧元,其中包括10个EUV系统,我们在第二季度通过7个EUV系统的方式发货。所以,总而言之,我们对当前季度表现非常满意。

Q:我们来看看半导体市场。内存市场似乎仍然存在一些疲软。你有什么看法?

A:有明显的疲软。这是3D NAND和DRAM的结果 - 过去几年中一些非常重要的投资以及终端市场的减速增长。终端市场的增长速度低于我们六个月前的预期。上个季度我们表示内存销售将比去年低约20%。目前我们看到的进一步疲软,今年可能会降低约30%。从这个角度来看,今年内存销售额下降30%,销售额约为31亿欧元。正如我们上个季度所说,我们称之为战略性的销售额大约有10亿,其中包含中国市场对EUV的存储设备依赖。因此,如果从31亿欧元减去这十亿欧元,就可以获得21亿欧元。如果你真的比较,那就是容量出货量,比特容量出货量,与2018年相比下降了45%。在21亿欧元中,我们上半年出货了12亿欧元,第二个出货量为9.5亿欧元。内存销售还存在一些风险吗?嗯,这是一个软业务,所以可能还有一些风险。

Q:关于逻辑市场,逻辑正在加强。你能详细说说吗?

A:逻辑业务实际上非常健康。上个季度我们说2019年的逻辑市场,或着说2019年的逻辑业务销售额将比2018年增加约50%。我们今天看到的更像是65%。因此,我们看到客户对逻辑设备的需求增加。这真的是由技术转型驱动的。它是7纳米,微处理器为10纳米,逻辑设备为7纳米甚至更高。这真的是由我们都在寻找的事物的技术转变所推动的。正如我们的客户告诉我们的东西一样。所以这些事情都在发生。这意味着今年逻辑业务销量将大幅增长,与上一季度相比也是如此。我们知道内存与上一季度相比有所下降,但总的来说它可以弥补。所以我们对2019年销售总额的看法并没有真正改变。

Q:您如何在EUV中取得进展?

A:好消息是,在生产力方面,我们正在实现我们的生产力目标。在ASML,我们现在运行我们的NXE:3400C版本,每小时产量超过170片晶圆。也许更重要的是,我们现在也在我们客户的内存生产条件下运行NXE:3400C,每天实现产量超过2,000个晶圆。所以从生产力的角度来看,进展很好。从EUV需求的角度来看,我们在逻辑业务中看到的非常多,也就是7 nm及以上的转换,它们正在发生。因此EUV今年的需求量为30个单位。其中40%,12个单位,我们需要在第四季度和第三季度发货。这一点非常清楚,需求就在那里。如果存在任何风险,只有在第四季度我们需要向客户发出所有产品中的40%,这给供应链带来了一些压力。一旦我们开始执行发货,可能会出现一些供应链问题。当我们在第二季度查看订单量时,10个EUV出货量。只是证明最终需求存在的事实。

Q:您对第三季度和全年的看法是什么?

A:当我们看第三季度时,我们预计销售额约为30亿欧元。毛利率在43%至44%之间,其中包括7个EUV系统。对于Q4,当您查看总销售额时,它仍保持在我们的目标水平。逻辑多一点,内存稍微下降。这意味着Q4将是一个增长非常强劲的季度。销售额非常强劲,毛利率也是强劲的季度。我们将看到第四季度的毛利率达到我们2020年目标的50%。由四个主要因素驱动。当然,其中一个是高容量季度。很多浸没式系统有很高的利润。我们看到第四季度也有良好的装载量。我们有良好的工厂覆盖率。我们看到了NXE:3400C的推出。基本上这是一个价格较高的系统。最后但并非最不重要的是,我们将看到第一批EUV服务收入。总而言之,如果您考虑这一点,这一年将是一个好年头。在晶圆厂设备销售方面,一般的期望是将在今年下降,但不是ASML。 2019年对我们来说是另一个增长的一年,我们对此感到高兴。

扫码下载智通APP

扫码下载智通APP