奈飞(NFLX.US)市值瞬间蒸发190亿美元 增长故事能否延续?

本文来自老虎证券。

7月18日美股盘后,奈飞(NFLX.US)公布了第二季度财报,盈利超预期,但用户增长大大低于预期,市值瞬间蒸发逾190亿美元,相当于1.25个德意志银行(DB.US)。

年初时,奈飞在部分地区(包括美国这个主要市场)进行了有史以来最大幅度的涨价,由于此计划对老用户延后3个月生效,故此Q2是“威力初显”的第一个季度,老虎证券投研团队认为,这是增长失速的原因之一。

不过除此之外,公司管理层更多归咎于“陈旧的”Q2内容组合,并称“竞争格局没有明显变化”、“下季度将恢复增长”,暗示奈飞仍在轨道之上。

而投资者们则显而易见的正在恐惧:随着行业竞争的加剧,奈飞是否真的开始失去它的增长故事?

老虎证券投研团队认为,这样的结论还为时尚早,从《纸牌屋》、《女子监狱》到《怪奇物语》,主打剧的优秀表现说明,奈飞还没有失去魅力。

流媒体的护城河在哪里?规模效益?不,原创内容

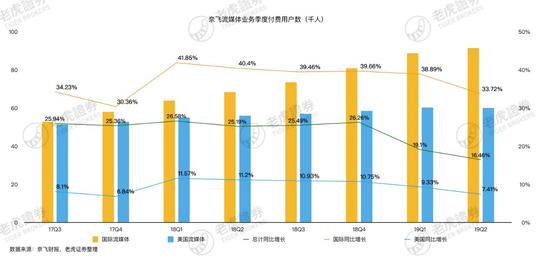

本季度奈飞在美国地区首次出现了订户数环比下跌,事实上,公司承认“我们在所有地区都没有达到预期,涨价的地区更为明显”。

坦白说,这不是第一次奈飞在涨价后出现用户下滑,但以历史表现来看,它很快就恢复了增长。

这和管理层对下季度的看法不谋而合:

“预期Q3净增付费用户700万,其中620万来自国际,80万来自美国”。

值得注意的是,这也高于去年Q3水平(净增610万订户),意味着同比增速上升。

老虎证券投研团队认为,公司的底气来自Q3强劲的原创内容,这就回归到市场经常争论的话题:在竞争激烈的影视业中,真正的护城河究竟是什么?

众所周知,奈飞的用户是从传统电视台手里抢来的,最初的驱动器是用户体验。

站在观众的角度,收费便宜、随看随播的奈飞,当然比价格高出几倍、播放时间固定,还要求用户捆绑一堆自己并不想看的频道的传统电视台友善得多。

但仅止于此吗?

老虎证券投研团队认为,这份良好的用户体验并非无法复制,迪士尼(DIS.US)已经高调宣布押注自营流媒体平台,而亚马逊(AMZN.US)、苹果(AAPL.US)等科技同行们更是早就排着队杀进了流媒体,这也是投资者们这些年来一直担忧的重大因素。

为什么用户还是选择奈飞?仅仅因为奈飞已经形成了所谓的规模优势?

老虎证券投研团队认为,奈飞这些年不断“烧钱”的战略发展方向已经指明了原因:优秀的原创内容才是公司真正的护城河所在。

重金投入下,奈飞的内容阵营有多强

奈飞盛产神剧,这个名头连远隔重洋的中国都知道。

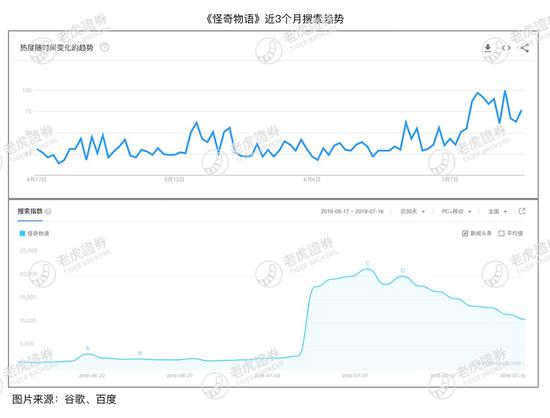

且不提已经完结的《纸牌屋》、《女子监狱》、《皇冠》等剧集,奈飞本月初刚上映的主打剧《怪奇物语》同样口碑流量双丰收:

播出后搜索指数不断上升,甚至在中国都获得了最高2.1万的热度。

仅仅半个月,就在豆瓣和IMDB上分别吸引了数万和数十万用户打出高分,并留下过万评论。

常用视频网站的朋友恐怕都很清楚,观众们总是乐于为有吸引力的内容充值会员,比方说去年《延禧攻略》就为爱奇艺(IQ.US)撬动了很大一批流量。

那么想象一下,这部主打剧能为奈飞带来多少付费用户?能不能帮助奈飞在Q3达成用户预期?

如果这样的主打剧奈飞每年都有稳定产出呢?

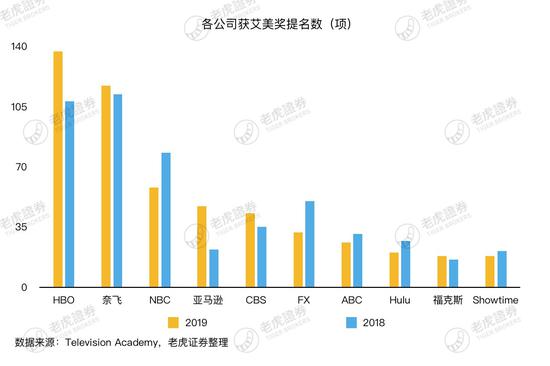

不仅如此,奈飞在专业奖项上也非常有竞争力,在数年重金投入之后,它已成为可以和“艾美奖亲儿子”HBO一较高下的人选。

事实上,大投入+奖项的双重吸引,还为奈飞带来了不少好莱坞明星的青睐。

例如,曾经是美国喜剧票房保证的亚当·桑德勒,就在今年夏天和知名演员安妮斯顿(《老友记》女主之一)合作了一部由奈飞投产的喜剧电影《谋杀疑案》,上映三天就有超过3080万个账户观看,打破了奈飞的观看记录。

老虎证券投研团队认为,站在投资者的角度,难能可贵的是,这样强大的内容阵营是奈飞在“精打细算”下构建出来的——奈飞在制片上的大数据分析和成本控制相当有名,并且数据也证明了它“名副其实”。

如图,单用户成本并未显著增长,老虎证券投研团队认为,这说明奈飞不断提升内容支出与其用户增长相匹配。

长尾需求,奈飞的隐忧?

尽管原创内容强劲,为奈飞带来了用户和营收,但它在内容组合上并非无懈可击。

据尼尔森数据,过去12个月里奈飞用户的观看时间有73%花在非原创内容上,经典剧集《办公室》和《老友记》是他们花费时间最多的内容,大大超过了《怪奇物语》。

重温经典,这是非常典型的长尾需求。

在华纳、迪士尼等传统媒体纷纷收回版权的当下(例如上述两大经典剧集已被宣布收回),面对这份需求,奈飞恐怕将越来越力不从心。

当然,仅仅只是“无法让我重温经典”也许不足以让用户转向,但如果配合上Hulu、亚马逊等后起之秀在原创内容上的步步紧逼呢?

毕竟Hulu如今已被迪士尼收购了全部股权,当年米老鼠签给奈飞、助推它一飞冲天的内容合作协议,显然也可以和Hulu再签一次。

归根结底,奈飞所选择的影视制作始终是一条坎坷之路:

由于观众时间有限,所以行业竞争模式近乎零和游戏;

由于用户的粘性针对内容而不是平台(或制作公司),所以参与者们在内容竞争上一刻不得放松。

这大概是奈飞股东们最为担心的地方,也是悬在奈飞头上的达摩克利斯之剑。

不过往好的方向看,既然所有参与者都要面临这把悬顶之剑,那么目前跑在内容制作第一位的奈飞,反而由此具备了某种程度的竞争优势。

同时,只要原创内容不出现疲软,长尾需求终归也只会是“隐忧”。

小结

视频娱乐消费是块非常大的蛋糕,仅在美国,仅计算电视广告而不考虑订阅费、周边商品、DVD等其他业务,18年这份收入就高达698.7亿美元。

老虎证券投研团队认为,这块大蛋糕是奈飞除了自身优势之外,最大底气所在:电视业的衰弱已是不可否认的事实,取代它的显然将是流媒体。

在这块蛋糕中,只要奈飞能咬下小小一块也足够它回报股东,这大概也是为什么CEO哈斯汀每次对“竞争风险”的回答都是“市场足够大,容得下我们和其他人”。

用户增长不及预期当然不是好现象,但投资者们也不应当仅因为单季数据就仓促做下结论,现在还很难说这是不是季节波动。

毕竟,在内容为王影视行业,只要奈飞能维持原创内容的强势,它就不会失去竞争力。

扫码下载智通APP

扫码下载智通APP