新股速递 | 捷信集团,中国最大的消费金融巨头

本文来自微信公众号“华盛学院”,作者:林海。本文观点不代表智通财经观点。

一、公司概况:全球布局的消费金融巨头

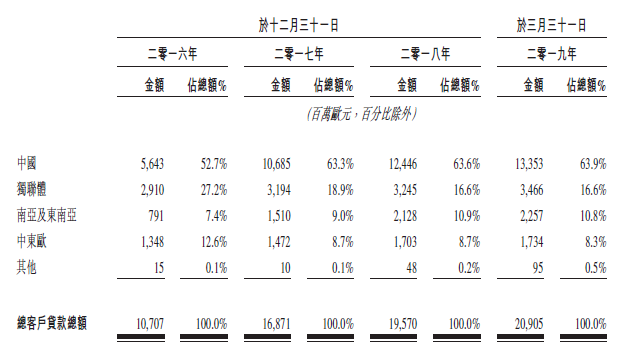

捷信成立于1997年,在中国、独联体(俄罗斯及哈萨克斯坦)、南亚及东南亚以及中东欧等9个国家开展消费信贷业务,截至2019年3月31日,各地信贷占比分别为63.9%、16.6%、10.8%、8.3%,公司主要业务集中于中国和俄罗斯,中国为公司最大市场,公司为国内信贷规模最大的消费金融公司。

资料来源:招股书,华盛证券

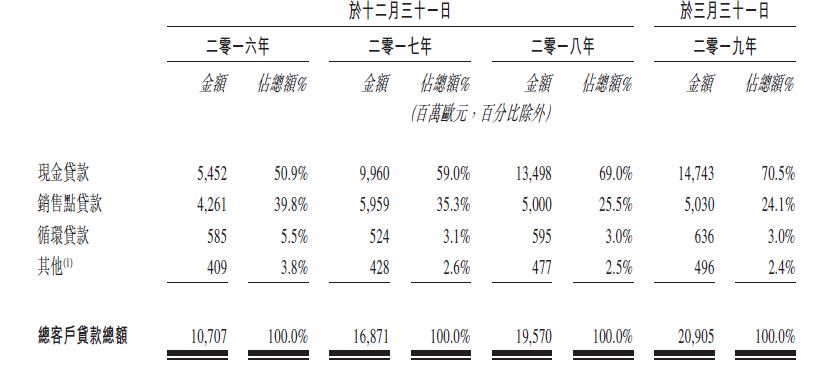

公司的消费金融产品主要包括销售点贷款(POS)、现金贷款及循环贷款,主要以现金贷款为主。销售点贷款为其主要获客工具,当客户在其零售商销售点(实体店及网上)购买消费耐用品(如手机、电器等)及服务时为需要的客户提供信用贷款。此外,公司根据各类消费场景为不同信用资质的客户提供现金贷款及循环贷款。

成立22年来,公司已服务逾1.19亿名客户,通过约424万个实体销售点场所(截至2019年3月31日)、网上渠道(包括第三方网上店铺及自有平台)以及电话销售建立了庞大的分销网络。

二、行业概览:消金规模快速增长,主要市场份额领先

新兴市场消金保持高速增长

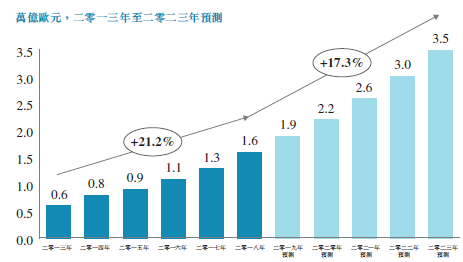

整体而言,公司所处的消费金融行业受益于地区经济增长、人均可支配收入提升及消费金融渗透率的提升。公司运营所处的国家多为新兴经济体,消费金融渗透率远低于与发达市场,18年约为9%,远低于美国的18%,预计到2023年比率有望提至14%。经历过去五年的强劲增长后,预计消费金融贷款未偿还结余在2018年至2023年的复合年增长率仍高达17.3%。

资料来源:招股书,华盛证券

中国市场高速增长,主要市场市占第一

中国为公司最大市场,信贷占比近64%。公司的中国子公司捷信消费金融2004年正式进入国内, 2010年获得消费金融牌照。国内消费金融市场包括三类,分别是银行、持牌消金公司以及非传统消费金融商(如P2P移动平台),公司主要与持牌消金公司展开竞争。

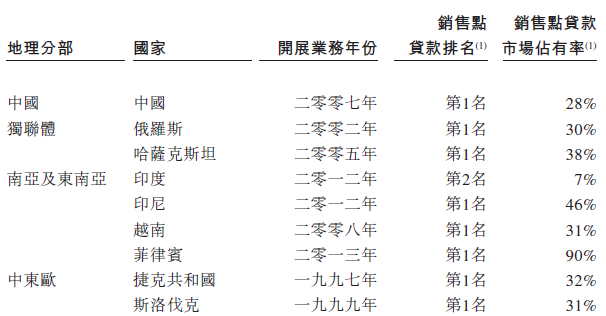

18年按销售点贷款未偿结余,公司在国内持牌消金公司中排名第一,市占达到28%。从行业增长角度,预计2018年至2023年,占比最大的现金贷年复合增长率将从此前的17%提至18%,销售点贷对应增速高达31%。

资料来源:招股书,华盛证券

此外,公司在第二大地区独联体(俄罗斯及哈萨克斯坦)的市占均排第一,市占分别为30%及38%,其他市场市占同样维持领先地位。

资料来源:招股书,华盛证券

三、财务简析:用户业绩高增长,不良贷款率逐年提升

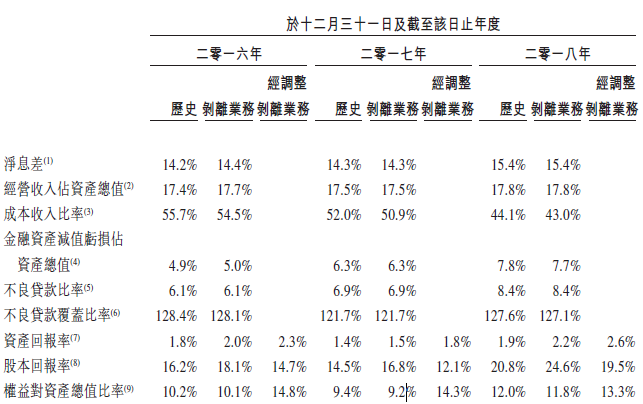

就财务业绩而言,公司进行了“历史”和“剥离业务”两种口径的阐述,原因在于18年10月到2019年1月公司进行了资本重组,母公司承担若干金融负债,而上市主体向母公司偿还贷款,以换取公司股份的溢价增加。按剥离业务基准,于2019年3月31日,资产总额为250亿欧元,贷款余额为209亿欧元,资产回报率为2.2%。

经营期间内公司用户、营收及利润均保持高增长,2016年至2018年三年间用户增长4700万,年复合增长率达30%。营收从2016年的20亿欧元增加至2018年的40亿欧元,复合年增长率为41.5%;三年净利润分别为2.1亿欧元、2.44亿欧元、4.33亿欧元。

资料来源:招股书,华盛证券

作为信贷服务的重要指标,三年不良贷款率逐年上涨,依次为6.1% 、6.9%和8.4% ,到2019年第一季度略微降至7.8%。对于逐年增长,公司给出的主要原因是2017年第二季度及第三季度产生的现金贷款账龄的增长以及组合增长速度下滑。其中,中国市场的不良率从2016年的4.3%升至2018的9.7%。不过,公司三年净息差较为稳定,且18年从此前的约14%增至15.4%,水平仍然较高。

最大市场中国的融资主要来源为透过银行及其他金融机构,以信托安排、双边贷款及银团贷款方式提供境内贷款,其中信托比例最高。2016年末至2019年3月末,公司来自银行及其他金融机构的融资从53亿欧元增长至108亿欧元,合作机构数量从35家增至超过140家,来自信托渠道的贷款比例从94.7%降至63.2%。

资料来源:招股书,华盛证券

四、竞争力及风险点:良好用户及规模优势,融资及政策影响较大

公司在各大市场市占率保持领先,所处的几大新兴市场规模未来几年有望延续高增速。公司业绩保持高速增长,净利在国内24家持牌同行中排名首位。此外,公司拥有不错的用户基础,今年一季度公司向回头客的贷款占新增贷款额约68%;在实体销售网络拥有绝对优势的情况下,公司顺应行业变化逐步提升线上渠道的信贷占比。此外,公司还通过数据及技术升级,以自动审批提升信贷决策效率。

风险点方面,公司业绩将受整体宏观经济及消费金融大环境波动的影响,去年以来在中国的新增贷款规模微降。融资方面,中国国内其很少利用牌照优势通过同业渠道进行融资,主要依靠的信托渠道带来昂贵的融资成本。此外,国内可能遭遇更严格的监管政策(如2017年末主要针对P2P的互联网金融风险整治)以及更激烈的同业竞争压力。从风控角度,公司不良贷款率不断攀升,金融资产减值亏损占资产总值的比重逐年提升,近三年分别为5.0%、6.3%、7.7%。

扫码下载智通APP

扫码下载智通APP