德意志银行(DB.US)“帝国史诗”

本文来自微信公众号“华尔街见闻”。

10年前还是全球五大投行之一的德银(DB.US),10年后投行业务都没了,不禁让人感到唏嘘和震惊。

前不久,德银宣布全面退出投行业务,剥离740亿欧元资产,三年内裁员18000人。

10年前还是全球五大投行之一的德银,10年后投行业务都没了,不禁让人感到唏嘘和震惊。

但你如果了解的德意志银行的历史和战略,对此并不会感到任何意外。

德意志银行“帝国史诗”

(注:本段涉及较长的历史细节,若无耐心可直接跳跃至后面言简意赅的战略分析,但历史可以帮助理解整个战略制定大背景)

成立于1870年拥有近150年历史的德银,曾是风光无限的“后起之秀”。2009时德银就已成为全球最大的外汇交易商,占全球五分之一强的份额;2010年时跻身全球前五大投行之列,并在投行收入方面超越瑞士信贷成为欧洲第一。但就在短短六年之后,确切的说是在三个月之前,德银却被欧洲斯托克指数除名。

关于德银目前的悲惨境遇早已被各财经媒体“嚼烂”,被7800桩官司缠身和不再为股东创造价值的德银俨然成了资本市场的弃儿。但昔日意气风发的德银是如何一步步走到今天这步田地的?这要从德银如何在其德国的躯体上装上了美国的心脏说起。

纯正的“德国血统”

在当代人的记忆中,德银可以说是德国的象征,代表了德国的高效、严谨和精准。二战后的德银和德国一样,被迫蜷缩在自家的国土上,兢兢业业地值守着“本职工作”。德银在此期间“心无旁骛”,专心服务着本土企业的复兴。

到1988年时,德银已是德国经济中的最重要的一部分,没有之一。其在几乎所有德国大型企业中都持有股权,如持有近三分之一戴姆勒(奔驰母公司)股权、半数卡尔施泰特(德国最大商店集团)股权、50%南德制糖(当前欧洲最大糖业集团)股权、建筑公司赫兹曼德(曾为慕尼黑、亚特兰大和背景奥运会修建过体育场工程)的多数股权、赫曼集团(当前欧洲最大医疗用品公司)的多数股权、狮牌瓷器(欧洲最大瓷器集团)的多数股权等等,触角遍及整个德国的各行各业。

德银的管理层和董事会成员在全国400多家大型公司中的董事会中占有席位,彼时的德银是一家与德国融为一体的银行,甚至说德银代表着整个德国也毫不夸张。

转折点

但这一切在1994年的6月开始发生转折。当时的德银董事会主席Hilmar Kopper与管理层在马德里分行开会时决定,要将德银由一个主营业务在国内的传统商业银行转变成一家全球性的投资银行。

这一决定既是受当时环境的影响,也是由于德国和德银自身的利益驱动。大环境方面,八十年代末里根和撒切尔倡导的新自由主义方兴未艾,随后也成为德国追随的“主流”:决策者们希望给以往处在国家羽翼下的重点企业更多自由度,德银就是其中之一。

而从德国自身而言,战后德国再次崛起的经济奇迹,已让国内市场接近饱和,德国有世界竞争力的企业希望继续向外扩张,因此需要德银与之共同“出海”。而德银也意识到,其“辅佐”境内企业复兴的使命已经结束,国内的增长空间已经十分有限,必须从新业务和新市场中寻求增长点。此外,美国投行让人前所未闻的高收入,也让德银的管理层们蠢蠢欲动。

但实际上,美国投行“同行们”的高收入与当时德银的管理层和员工根本没有任何关系。因为九十年代中期的德银内部根本没有人懂得英美投行的运作之道,本土的劳动力市场和大学中也没有这样的“人才”。唯一的方法只有引进外援。

美国的心脏

此时,决定德银今后命运的关键性人物出现了——艾迪臣·米切尔(Edson Mitchell) 。生于1953年的艾迪臣毕业于达特摩斯(常青藤)商学院,自27岁开始就一直服务于美林。

据其同事回忆,艾迪臣身上具有典型的美国投行文化特征:热爱竞争的天性、做事风格直截了当、不惧风险且横行强势。但艾迪臣的风格太过直接强势,甚至超出了美林的承受能力:虽然艾迪臣在华尔街已是颇有名气的明星银行家,但美林仍然拒绝让有近15年行龄的艾迪臣进入高级管理层。

而命运的安排总是充满了巧合。在艾迪臣职业生涯遇阻之时,德意志银行正在寻求可以助其转型成为国际投行的“人才”。双方一拍即合。1995年艾迪臣从美林带走了50名优秀下属,加入了德意志银行,并受命为德意志银行建立全球金融市场部门,并在伦敦成立德意志银行交易证券、衍生品、外汇和大宗商品的业务中心。

一言蔽之,艾迪臣承载了将德银打造成世界级投行的重任。

但正像所有新生事物一样,诞生初期总不会太顺利。艾迪臣并没有一开始就创造出“奇迹”。德银的全球金融市场部门一开始在不断亏损,很大程度上是因为德银此前一直无法有效将1989年收购的英国投行Morgan Grenfell的业务整合入德银集团,艾迪臣一开始的主要精力用在了给德银的这笔收购“止血”。

但艾迪臣的美国投行精神加上德银转型的决心,很快让德银这艘大船开始调转航向。德银开始由原先以信贷为主的商业银行转变成一家后起之秀的投行。1994年,也就是德银决议转型的“元年”,其信贷资产在总资产中的占比高达74%,此后逐年下降,到1997年时已骤降至49%(在此期间德银并没有刻意压缩贷款,同期贷款年均增长仍达15%,只是投行业务增长更快)。

与此同时,同期德银的手续费收入和交易利润快速增长,分别由94年的56亿马克和10.39亿马克增至89亿马克和36亿马克,年均增速分别为17%和51%。中间业务收入占业务净收入的比重由42%增至近60%,投行业务已取代传统信贷业务成为德银的支柱。

此时,德银已经换上了美国的心脏。不仅德银的主要收入已开始依赖纽约和伦敦,艾迪臣也将美国的投行文化带入了德银的躯体。在一次在法兰克福举行的德银聚会上,一位还不认他的同事礼貌地问艾迪臣尊姓大名时,艾迪臣竟狂妄地回答说“我是上帝。”另外这位上帝还有一句名言:“如果到四十岁了还没赚到1亿美元,那绝对是个Loser。”

当然,这些话可能是艾迪臣在鼓舞团队士气时所放的“演讲词”,但投行团队中的人都将其视为金玉良言。艾迪臣的手下都将艾迪臣亲切地称为“鲨鱼”和“终结者”,称自己是为金钱而无往不利的“雇佣兵”。

不幸的是,在2000年艾迪臣准备回美国过圣诞节时,私人飞机意外坠毁,年仅47岁的艾迪臣与飞行员双双殒命。德银股价闻讯狂泻,但很快又收复失地。市场永远是正确的,历史又总是充满了巧合。艾迪臣的英年早逝不仅在美国丢下了5个儿女和妻子,在英国留下了一个法国情妇,还为德银留下了一只精干的投行团队,最终让他的得意门生有机会带领德银登上全球投行的巅峰。

也正是从这个时候,德银开始大规模介入造成08年经济危机的衍生品业务,为日后被卷入无边无际的法律诉讼埋下了伏笔。

艾迪臣逝世之后,市场受到短暂冲击后迅速收复失地是有充分理由的。因为彼时艾迪臣已经完成了德银投行团队的建设,留下了一支可以完全继承其衣钵的“精锐部队”。这只精锐部队中囊括了从债券发行、固定收益类交易到垃圾债和衍生品等领域的行家里手,几乎都是清一色的美国人。

在这当中,有一位印度裔的英国人安舒·贾恩(Anshu Jain)脱颖而出,成为日后德银成就投行伟业的关键性人物。值得一提的是,安舒极度膜拜麦迪臣,在其办公室中挂有艾迪臣的肖像照,并称愿为艾迪臣赴汤蹈火在所不辞。2001年,安舒接替艾迪臣成为德银全球市场部负责人。

此后数年,安舒让德银实现了一流投行之梦。作为衍生品专家,安舒引入了诸多CDO、CDS和ABS等衍生品的“创新”交易方式,让德银在短时间内就成全球衍生品市场中的“四大”。而德银总部对利润贡献巨大的投行部也倍加赏识,在几乎所有领域为其“开绿灯”,尺度之大已达到“伤筋动骨”的程度。

内控崩溃

2002年5月23日,对于德银而言又是一个具有重大转折意义的日子。这一天德银迎来的历史上第一位非德裔行长——瑞士人约瑟夫·艾克曼(Josef Ackermann)。约瑟夫与艾迪臣的经历颇为相像:都是在老东家上升受阻之后转投德银(约瑟夫来自瑞信)。约瑟夫上任之后,就对德银发起了一场内控“革命”。

当时英美银行的运营都是交由CEO一手掌管,但德银的CEO却没有这么大的权力,其决定需要由管理委员会一致通过之后才能执行,理论上各委员与行长具有同等权力。

约瑟夫首先将管理委员会成员人数从9人削减到了4人,然后另行创立一个由12位成员组成的新权力机构:集体执行委员会。表面上新权力机构仍延续以往的集体决策制度,但12位成员中除包含了管理委员会中的4名成员,另外还有8名成员是德银8个主要部门的领导人,而这8个人直接向约瑟夫汇报。

也就是说,约瑟夫通过新的委员会间接获得了英美银行CEO“应有”的权力。

新的架构不仅给了约瑟夫更大的权力,还弱化了德银内部的制衡机制。根据德国法律,管理委员会需向监事会直接报告,但在新的架构下,监事会对新成立的集体执行委员会没有控制权,因此根本无法有效监控集体执行委员会内部所发生的一切。这也为日后德银惹上近8000件诉讼埋下了祸根。

约瑟夫同时也借此机会“铲除”了德银市场条线的制衡力量:风控。当时,对约瑟夫允许通过“肆无忌惮”的投行业务来扩张利润的做法,批评最为猛烈的是管理委员会中负责风控和运营的托马斯·费希尔。

托马斯强烈质疑投行部门建立的各种高风险头寸,并要求风控部门严控高风险业务。很快,这种市场部门和风控部门之间正常制衡和冲突上升到了个人层面,托马斯最后被德银扫地出门,从此德银的风控形同虚设。

在纽约和伦敦运营的德银投行部很快感受到了“解脱”的愉悦。一些新入德银的美国员工惊叹于德银的业务审批速度和“效率”。过去在美资银行内要走通一笔业务,需要与风控人员进行艰苦卓绝的斗争,不仅要“被逼”提供各种交易细节和让人抓狂的证明文件,还要忍受极长的审批评估流程和法务的“责难”。

然而到了德银,一切突然变得美好起来,风控和法务站到了市场部门一边,高风险投行业务在没有约束的情况下迅速膨胀。

根本停不下来

随着投行业务的迅速膨胀,人员薪酬也随之水涨船高。

2002年的银行业危机让高盛和美林等一线投行被迫裁降10%的工资奖金支出,但德银的投行部门在营收下降15%的情况下,薪酬开支却逆势上涨了6%。

与此同时,在当时华尔街50000银行员工失业,伦敦城25000人丢掉了饭碗的情况下,德银“顶住了”大幅裁员的压力,以期在下一个周期中一举追上甚至超越对手。

德银做到了。到2007年时,德银的资产负债表已经从1994年改革开始时的5730亿德国马克扩张到了2.2万亿欧元(德国央行现行汇率:1欧元兑1.96德国马克,即资产负债表实际扩张了8倍),在全球范围内仅次于苏格兰皇家银行,并将主要投行竞争对手甩出几条街区。此时的德银已经是彻头彻尾的投行:投行收入已占总收入的70%以上。

随后爆发的08年金融危机也并没让德银停下勇往直前的脚步。德意志银行在这次金融危机中一枝独秀,在其它银行亏损严重、面临破产的2009年,德意志银行居然年赢利49.73亿欧元,几乎达到了历史最高峰。

在德国政府制订紧急措施挽救银行的时候,约瑟夫甚至“自豪”地向媒体宣称:“银行还需要国家资助,简直是银行界的耻辱!”直到2010、2011年,德银的年赢利竟还能达到23.1亿和41.32亿欧元。

2012年,约瑟夫年满退休。德银将船舵交给了为德银利润立下过汗马功劳的安舒。考虑到安舒职业生涯中仅有投行业务的经验,德银还安排了一位联席CEO——德国人尤尔根·费晨(Jürgen Fitschen)与之共同管理德银。

德银因为没有在金融危机中受伤,所以也并没有因为此次危机而回头检视自身的业务模式,也并没有及时充分地意识到,监管实际已经对投行业务“另眼相看”了。

相反,德银的战略仍然是成为世界一流投行,并没有根据新环境进行调整的意思,从对安舒的人士任命上就可见一斑。同时双头领导的安排也并没有起到权力制衡和控制风险的作用:安舒和尤尔根一个管投行部门一个管商业银行部门,井水不犯河水,安舒的投行部门赚钱提升德银整体的盈利水平,作为联合CEO的尤尔根也可以坐享其成。

所以德银实际上并没有设置任何机制来限制安舒,而在投行部的规章制度中其实只有两个字:赚钱。

当一家银行忘记了经营风险的本分,将利润至于风险之上时,长期衰落甚至毁灭就只是时间问题了。

安舒在位的四年间,还是一如既往不计代价地追求着投行利润,但过去和现在“不择手段”攫取利润的行为已经让监管的神经极其敏感。2012年到2015年,德银为法律纠纷支付了127亿欧元,已经侵蚀了大部分的盈利。如果再将时间拉长来看,从2001年至2015年,德银的投行部共创造了约250亿欧元的税后利润,如果加上美国司法部和其它近8000件未了的官司,德银的战略毫无疑问遭遇了滑铁卢般的惨败。

因此,在2015年5月的德银股东大会上,安舒并不意外地被“解职”,取而代之的是现任德银行长英国人约翰·克莱恩(John Cryan)。德银由此开始进入一个新的历史阶段,更确切地说是进入了另一轮“历史循环”。

约翰·克莱恩的上任,预示着德银进入了一个全新的历史时期,一个以收缩为主题的德银新时代。

首先,安舒被撤之后,德银就在不断收缩高风险高资本占用的投行业务,包括缩减日本股票市场的投资业务、撤销大宗商品交易台、缩减固定收益和货币交易规模等;此外,德银还在积极撤出海外业务,准备10个国家中撤出(马耳他、阿根廷、智利、墨西哥、芬兰、秘鲁、乌拉圭、丹麦、挪威和新西兰)。

克莱恩接手德银后宣布的《2020战略》显示,德银未来战略主要致力于“瘦身”,包括在全球范围内多个国家撤出,净裁撤近万个岗位,剥离旗下的德国邮政银行,并将在2017年年底前关闭200家分支机构。其目标是,最晚到2018年重新成为一家“干净”的银行。

临危受命的克莱恩的任务就是执行德银的2020战略。这项战略总结成一句话就是:让德银变得更加稳健安全。

2018年,原担任德银副CEO的Christian Sewing接替成为单头CEO还不到2年的克莱恩。但克莱恩的离职更多地是其他不可言说的原因造成的,整个德银的既定战略并未出现任何偏离。实际上,克莱恩的主要任务在Sewing接任后,得到了继续贯彻和执行。

而如今看似突然的结果既不是什么“破釜沉舟”,也不是什么“最后一博”,而是德银执行既定战略的必然结果。

德银战略历史的轮回

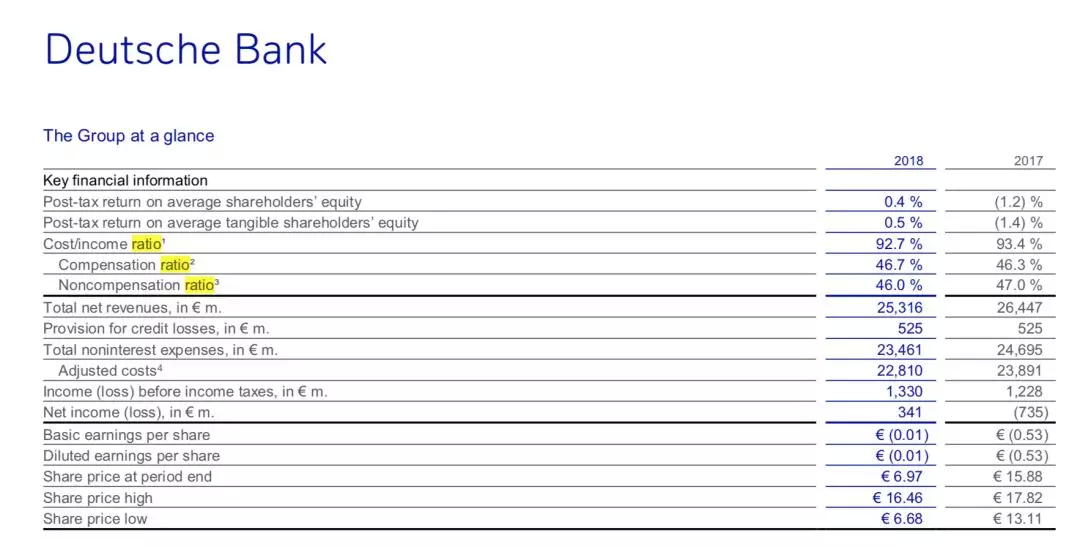

尽管在执行2020年计划的过程中,德银的资本充足率在不断提高(但2018年出现了“退步”),但德银面临的两个核心问题——风险的进一步降低和利润提升(削减成本)仍有需要更加激进和大刀阔斧的改革才有可能在2020年前真正“完工”。

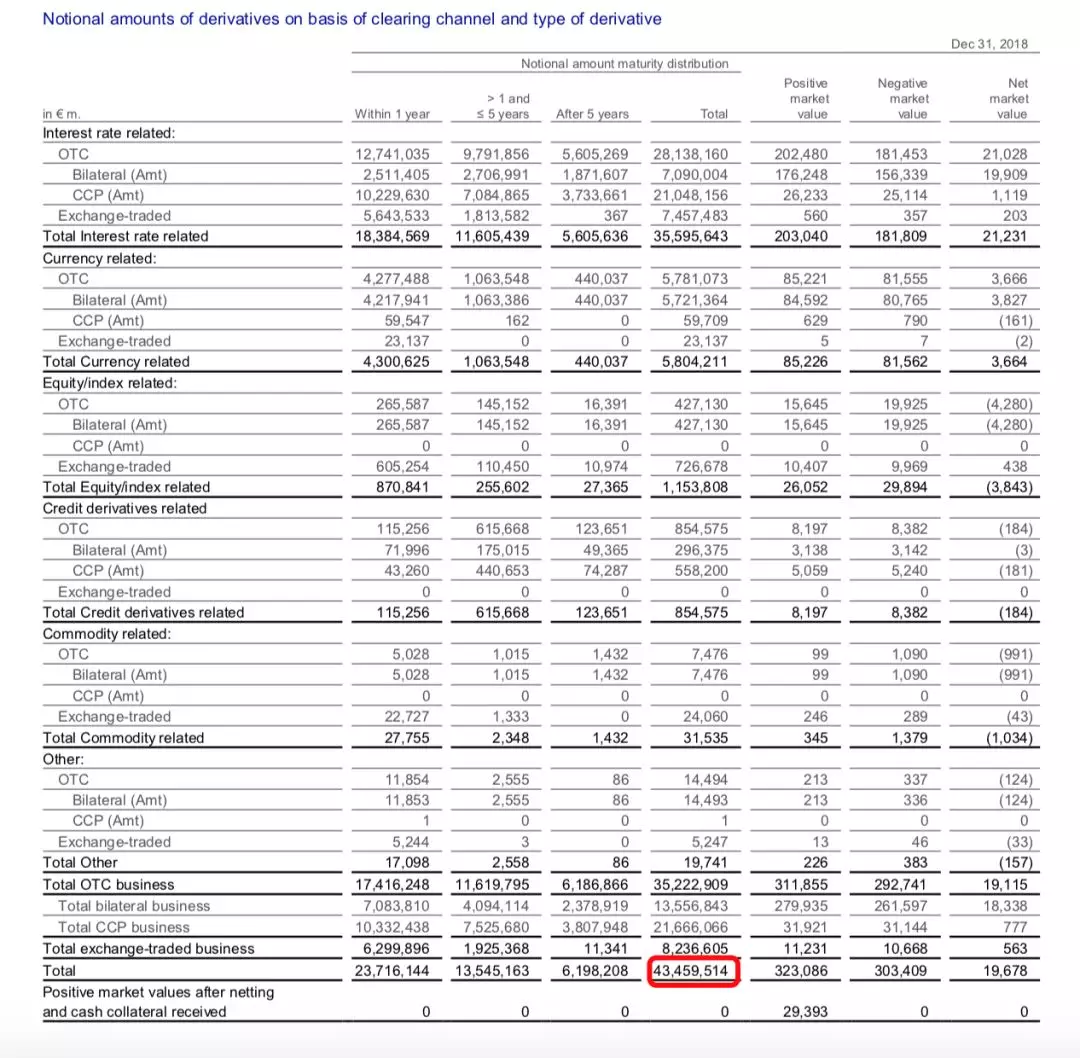

首先是风险方面。早在2013年美国媒体炒作德银“药丸”时,抓住的一个小辫子就是:德银的衍生品敞口达75万亿美元,是德国GDP的20倍。但当年美国的五大行合计拥有280万亿美元相关敞口,德银只是稍微超出了均值而已。随后德银再逐步削减此类敞口,截至2015年末,德银的场外衍生品名义金额敞口已下降至不到42万亿欧元。

2015年末数据。

但这个42万亿的名义金额敞口,只要是做投行业务就会有,从2018年的年报情况来看,尽管德银在降低风险方面已经极尽所能,但这个40多万亿被美媒拿来说事儿的名义金额敞口自2015年起就一直没有太大变化。

2018年年末数据。

唯一彻底摆脱这种“隐患”的方式就是将投行业务完全裁掉,这也是目前德银正在干的事情。

另外一个是德银的盈利问题。盈利有两方面的解决方案,扩张业务或缩减成本,显然德银战略需要的是后一种选项。

在此前的业务结构下,德银成本/收入比迟迟无法得到有效改善(薪酬开支比例反而在2018年“逆转”上升)。

从数据和技术层面来看,进一步缩减业务是执行“降低风险、提升利润”战略的必然选择。

而从更加宏观和历史的角度来看,这一战略的执行和随之产生的动作也是“必然”。

当时上任后推出德银2020战略的克莱恩,虽为英国人但却能讲一口流利的德语。

这一点看似无关紧要,但却具有非常强的信号意义:此前德银高层间的交流语言在国际进击阶段已经全是用英语,克莱恩上任后又开始重回德语。此前由于德银金融市场部都是由英美人士主导,德银高层间交流的主导语言已经有被英语攻占的明显趋势。而对克莱恩的选任不仅考虑到德银目前的国际化程度,还考虑到了德银找回自己的德国身份,重新以德国的身躯德国的灵魂“再涅槃”的可能性。

(有意思的是,这次德银18000人大裁员全部集中在纽约、伦敦和新加坡等“英语区”,德国本土没有丝毫触及。另外现任取代克莱恩的德银CEO,Sewing也不像前任们一样具有丰富的国际经验,其整个职业生涯都在德国德银度过。)

毫无疑问,德意志银行作为德国乃至欧洲的金融重器,故事还将继续,只不过这个故事的主题已经从“出海”变成了“回家”。这仅仅是新一轮历史轮回的开始。如果将时间段拉长到过去150年间,我们会发现德银的“命运”一直处在扩张——收缩——再扩张——再收缩的轮回之中。

第一个轮回:帝国野心

在德银诞生之前,德国在世界市场上严重依赖英法银行的金融服务。但随着德国商业企业成为后起之秀,英法银行对德国崛起的掣肘越来越明显。为了突破这一瓶颈,德银在1870年诞生了。成立之初,德银就随着德国的贸易和帝国扩张走向了世界。

期初在国内成立了仅仅两家分行之后,德银就在1872年于上海建立了第一家海外分行,次年在伦敦和南非也相继建立分行。德银成立初期的大型融资项目也多数集中在海外,包括美国的北太平洋铁路和巴格达铁路等等。

然而,德国一战战败之后,德银丧失了大部分的海外资产,并被迫出售其它所持资产。一战后的德银开始不断收缩,在努力生存下去的同时,开始专注于国内事业。期间协助创立了续存至今的德国乌发电影公司,促成了戴姆勒和奔驰公司的合并等等。

与此同时,德银开始与德国当地银行进行合并,德银在国内开始“深耕细作,重新扎根”。

第二个轮回:希特勒的野心

在希特勒的铁蹄踏遍欧洲之际,德银也随之开始再次向外扩张。在德国占领东欧期间,德银接管了当地的所有银行。德银此时为盖世太保的活动提供资金并为建立奥斯维辛集中营提供了融资。

二战期间,德银的业务和网点遍及整个欧洲:捷克斯洛伐克、斯洛文尼亚、荷兰、希腊、奥地利、匈牙利、保加利亚、土耳其等等,德银又再次成为一家“国际性”银行。

但随着二战战败,德银被迫在1948被拆分成10家德国地区性银行。德银又一次被迫回到了国内。此后,在1952年这10家银行合并成了3家银行,1957年这3家行又重新组回了德银集团,并在国内专心“辅佐”德国的重建和崛起。直到70年代,德银才开始建立海外分行,并慢慢从米兰、巴黎和伦敦等地拓展至莫斯科和东京,但业务中心仍在德国国内。直到德银于1994年正式决定成为全球一流投行……

第三个轮回

历史总是在惊人地重复着。

第三个轮回中德银的扩张仿佛又再一次以失败告终。全球前五大投行再次被美国银行占回,而德银已走在了回缩国内的老路上。

这一次德银的大动作,多数媒体将重点和焦点放在裁员、利润和成本上,但“忽略”了现任德银CEO这一句话:

我们今天所宣布的无非是对德银进行根本性的重建。这些行动旨在让德银专注并投资于其核心的、领先市场的业务,包括企业银行、融资、外汇、发起与咨询、私人银行及资产管理。这将使我们更贴近我们的核心力量,我们的DNA。

德银的DNA是什么,从其历史上来看就是紧随德国企业和国家力量进退,而非像过去二三十年一样的“单兵突进”。德银的性质早已在2016年2020战略出台时发生了变化:其已经从追逐股东价值的上市公司,变成了捍卫德国和欧洲金融稳定的“坚定伙伴”,而这也是德银在它150年历史上反复扮演过的角色。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP