股价“停滞不前”,Q2财报能否为诺基亚(NOK.US)注入“兴奋剂”?

本文来自微信公众号“美股研究社”

摘要

诺基亚(NOK.US)正准备公布第二季度业绩,我相信这将是下一个催化剂,帮助该股最终克服惯性。

我发现很难非常精确地预测短期网络销售,我相信围绕5G收入前景的讨论将是最重要的。

我相信,该公司只需要兑现其承诺,即明年盈利增长40%,12个月内股价就能达到8美元左右。几个月来,诺基亚的股价一直在原地踏步。

今年该股一度高达6.60美元。但这家总部位于芬兰的网络解决方案供应商未能从令人极度失望的第一季度中恢复过来。第一季度,该公司股价迅速下跌,在5美元附近徘徊。今年4月,该公司第一季度业绩低于市场普遍预期,似乎让投资者猝不及防,尽管该公司此前曾警告称,今年上半年业绩疲软,下半年则会强劲得多。

来源:《金融快报》

现在,诺基亚管理层应该讨论第二季度业绩,并确认(或驳斥)其对2019年剩余时间的乐观预期。无论针形走势如何,2Q19收益可能是推动诺基亚股价再次上涨的催化剂。

01,期待什么

诺基亚的收益报告将在7月的最后一周发布。从华尔街的预期来看,收入同比下降4%似乎更符合该公司关于金融复苏时机的说法。例如,上个季度,在收益发布日之前,市场普遍预期的营收增幅为4%,似乎有点过于激进。

公平地说,由于诺基亚电信业务的长周期特性,我发现很难精确地规划短期网络销售。在经过多年的资本雄厚的基础设施建设之前,这一点尤其如此。

因此,我认为在该公司第二季度的报告中,最重要的将是对未来几个季度5g相关收入前景的重新审视。正如我过去所指出的那样,我倾向于相信管理层的指导,因为诺基亚应该在销售渠道中具有可见度。值得注意的是,该公司迄今已与42家主要的全球电信运营商签署了协议,自3月份以来,订单的增长速度有所加快。

然而,一些不利的宏观经济因素可能会阻碍经济增长。过去几个月,围绕英国退欧进程以及利率走向的不确定性。尽管我怀疑全球经济是否脆弱到足以让不可避免的5G升级周期面临风险,但我认为,大部分基础设施支出可能会推迟一两个季度,这是有道理的。我认为,这足以在可预见的未来给诺基亚的股价带来压力。

02,关键展望

对于诺基亚第二季度的业绩,我希望我能更坚定一些自己的信念。事实是,该公司的财务业绩在很大程度上取决于整个行业的基础设施投资阶段,而这一阶段的最佳衡量标准是几年,而不是几个月或几个季度。无论如何,我预计未来几周该股将最终从5美元/股回落,因投资者对下半年可能的情况有了更清晰的了解。

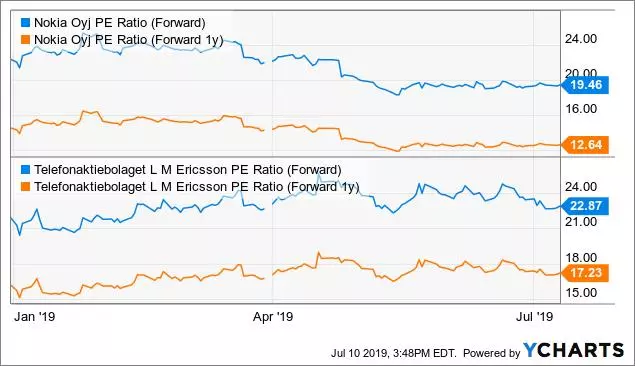

由YCharts ChartData

在我看来,投资诺基亚应该有一个长远的眼光——在盈利之前买卖股票纯粹是一种投机行为。在这方面,我仍然认为,对这家芬兰公司来说,门槛降低了不少。该股明年12.6倍的市盈率(见上图)较低,看起来更符合一家长期陷入困境的公司的状况,而不是一家理论上正处于收入和盈利大幅周期性增长的早期阶段的公司。

虽然我肯定找到一个诺基亚高风险投资,我继续相信该公司仅仅需要兑现其承诺明年收益提高40%的股票交易大约8美元/分享大约12个月:€0.395,每股收益指导区间的中点,价值一个更健康的多个18 x收益符合诺基亚当前的商业周期。

扫码下载智通APP

扫码下载智通APP