2019年上半年全国房地产总结与展望:赴港上市热度不减 境外发债占比升至67%

本文来自“克而瑞地产研究”。

2019年一季度房企融资延续2018年底的回暖趋势,融资规模达到近三年来的最高峰,但是二季度开始融资环境再次发生变化,企业融资规模也急剧下降,达到近三年来的较低值,与一季度形成强烈的反差。在国内融资环境收紧的情况,境外发债再次崛起,但是整体成本较高,企业融资压力较大,小企业债务违约风险需警惕。与此同时,2019年房企对于赴港上市依旧热情不减,其中德信中国、银城国际分别于2月、3月成功上市,目前在港交所等待IPO的房企包括海伦堡地产、中梁控股、奥山控股、新力控股在内共增至7家,其中中梁控股已于6月26日通过了聆讯。

01 一季度融资环境延续回暖趋势,二季度再收紧

2019年1月5日,央行再次宣布下调金融机构存款准备金率1个百分点,是2018年以来第5次降准,使得金融市场的流动性更为充足。同时一季度,政府多次提出要继续实施稳健的货币政策,在鼓励发行公募REITs产品以及保险资金增持优质企业的股票的同时,也重申了要对房地产金融进行审慎管理。3月的全国两会提出积极的财政政策要加力提效,稳健的货币政策要松紧适度,而央行也同时表示要把企业的杠杆率明显降下来,同时要把居民家庭的杠杆率稳住。在这样的形势下,2019年一季度的整体融资环境继续延续了2018年底的回暖趋势,房企融资出现了“小阳春”。

然而从4月份开始,随着金融机构违规放款给房地产市场的事件频出,以及土地市场上高溢价地块的多次出现,房企的融资环境开始有所收紧。5月17日,银保监会发布了23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,重点申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作。在此背景下,信托贷款余额在经历了三、四月份短暂的反弹后又于5月再次回落。作为房企融资的重要组成部分,信托贷款余额的波动有着一定的风向标作用,也反映了融资环境的变化。

6月13日银保监会主席在陆家嘴论坛上表示,必须正视一些地方房地产金融化的问题,一些房地产企业融资过度挤占了信贷资源,助长了房地产投资投机行为。再加上5月底部分媒体报道,监管部门近期加强了对一些拿地激进的房企的融资监管,尤其是收紧“地王”融资,部分房企债券、ABS发行将被暂停,房企融资环境再次收紧。

表: 2019上半年部分房企融资相关政策或表态(略)

02 二季度房企融资规模达近两年以来较低值(部分略)

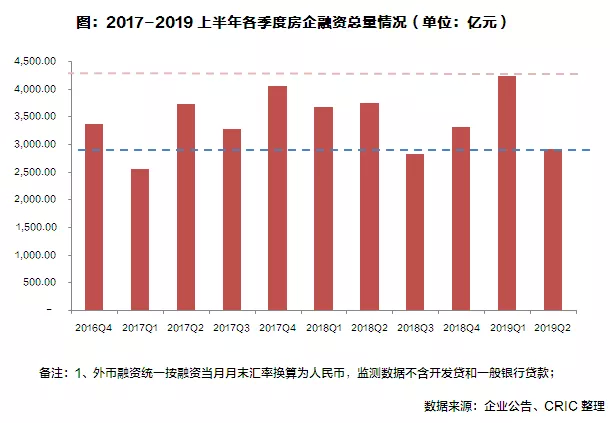

据监测数据不完全统计,2019上半年95家典型房企融资总额为7169.2亿元,同比下降3.6%,环比则增长了16.4%。究其原因,一季度延续了2018年11月开始的融资回暖趋势,融资额达到2016年以来的峰值,同比增长15.6%;而二季度融资环境再收紧,使得房企在二季度的融资总量大幅减少,达到近两年以来的较低值,从而使得上半年整体的融资额也同比有所下滑。

03 2019年房企赴港上市热度不减,7家房企排队上市(部分略)

在融资环境的持续收紧的背景下,2019年上半年房企对于赴港上市依旧热情不减,其中德信中国、银城国际分别于2月、3月成功上市,海伦堡地产、中梁地产、奥山控股及万创国际等在招股说明书到期后,又重新递交了上市申请。除此之外,江西房企新力控股于5月24日也向港交所递交了上市申请。截至2019年6月,在港交所等待IPO的房企包括海伦堡地产、中梁控股、奥山控股、新力控股在内共增至7家,其中中梁控股已于6月26日通过了聆讯,与资本市场的距离仅差一步之遥。

通过上市房企不仅可以在IPO时获得一笔直接融资,更可以提高企业透明度,拓宽融资渠道,对未来企业维持流动性也有着相当的帮助。据统计,2018年以来已成功在香港IPO上市的内房企就有8家,分别为正荣集团、弘阳地产、大发地产、美的置业、恒达集团、万城控股、德信中国及银城国际。而从2018年初上市的正荣集团的业绩报告来看,企业上市之后的净负债率由2017年的183.2%,大幅下降了109个百分点至2018年底的74.04%。此外2018年中上市的弘阳在财务方面也有明显改善,2018年底净负债率同比下降19.4个百分点至68.3%。

04偿债高峰期来临,境外发债占比再次上涨至67% (略)

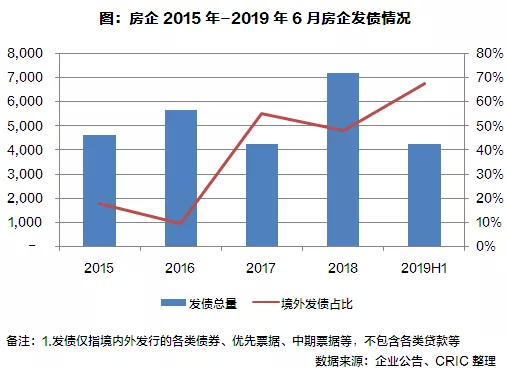

从95家典型房企债券类融资监测的情况来看, 2019年上半年房企境内外债券类融资总额4286亿元,占2018年全年的59.3%。其中,境内发债1402亿元,占2019年境内外发债总量的33%;境外发债2883亿元,占比67%,相较于2018年上升了19个百分点,主要是由于2018年5月发改委以及财政部出台相关政策限制境外债用途,导致2018年下半年境外发债量骤减,而2018年底2019年初,由于境内环境持续收紧,且房企在2019年面临偿债高峰期,房企不得不再次向海外举债。

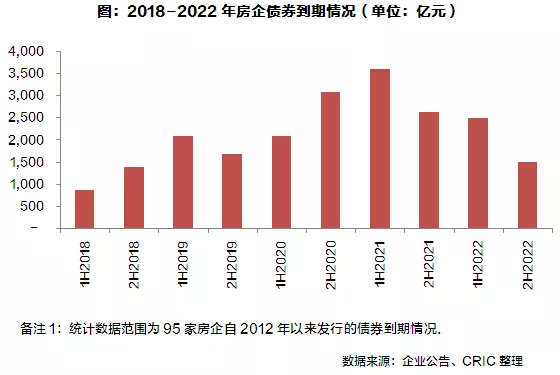

从房企的债券到期情况来看,2015年公司债及中期票据发行量较大,多数企业的债券的期限在3年-7年间,2019年房企面临偿债高峰期,2019年上半年到期债券2108亿元是2018年全年到期债券的93%,大部分房企不得不再次举债偿还旧债,这也是2019年上半年发起发债量上升较大的主要原因。2019年下半年,房企的到期债券为1706亿元,到期债券总量也属高位也不容小觑;到2020年下半年2021年上半年,房企的偿债压力进一步上升,到期债券均突破3000亿元人民币,届时房企将面临更大的偿债以及融资压力。

05上半年发债成本上升至7.25%,未来或将持续走高(部分略)

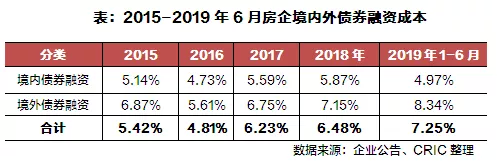

而从企业的债券类融资成本来看,2019年上半年房企债券类融资成本7.25%,较2018年年末上升了0.77个百分点,其中,境内发债的平均成本为4.97%,较2018年全年下降0.91个百分点,主要是大型房企发债结构性的影响;境外发债的成本8.34%,较于2018年全年上升了1.19个百分点。2018年以来境外债的发债成本便一直居高不下,特别是2018年10月境外发债成本破8%,之后均在7.50%以上,而2019年多数企业迎来偿债高峰期,即使成本走高,企业也不惜代价进行发债。

06小企业债务违约为资本市场再敲警钟(部分略)

随着房企融资环境收紧,小型房企受到的冲击相对较大,近期五洲国际、新光集团、华业资本、中弘股份等相继爆出了债务危机,其中中弘股份甚至因为债务爆雷而于2018年12月退市。2019年6月,曾市值达400亿的银亿股份同样由于债务问题,向宁波市中级人民法院提出了申请破产重整,为资本市场再次敲响了警钟。

展望

01下半年融资环境预计维稳,企业融资压力依然较大

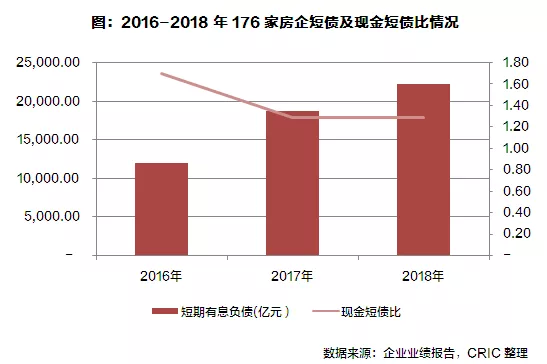

2019年房企开始面临偿债高峰期,下半年95家重点房企的到期债券为1706亿元,是2018年全年到期债券的75%。此外,从财报数据来看,2018年年末176家房企一年内到期有息负债总额达2.22万亿元,同比增长了19%。长期来看,2020年房企债券到期规模将进一步突破5000亿元,2021年突破6000亿元,未来偿债压力也将进一步上升。

在此情况下,随着融资环境的收紧,2018年已经有不少企业将降低负债、回笼资金作为主要工作目标,比如阳光城、佳兆业、融信等企业都在中期业绩发布会上提出了“降杠杆,促回款”。2018年底176家房企加权平均净负债率降至85.15%,较年初降低了3.95个百分点,54%的企业的净负债率有所下降。到2019年,在融资环境趋紧的情况下,抓现金回款更是重中之重,典型的如泰禾,在开年之后就发起了“1号抢收计划”,促进企业现金回流。在目前的融资形势下,下半年企业将更加注重销售回款。

与此同时,在房地产整体调控维稳的情况下,预计下半年房企融资也将持续维稳为主,针对部分企业的融资限制或将持续。在此情况下,房企融资压力依然较大,未上市的房企可以趁着目前这一波上市潮争取上市打开资本市场,拓宽企业的融资渠道;已上市的房企应该开展更多元化的融资渠道以应对,同时也可以加强与金融机构的合作,将会对企业的融资渠道扩展,融资成本降低方面有所帮助。

扫码下载智通APP

扫码下载智通APP