啤酒巨头百威亚太(01876)或创年内全球最大IPO,为何选择香港?

本文源自“财经早餐”微信公众号,作者:童夏Summer,原标题为《啤酒巨头袭来,或创年内全球最大IPO,为何选择香港?》。

据最新文件显示,全球最大啤酒酿造商百威英博(Anheuser-Busch InBev)拆分旗下亚洲子公司百威亚太控股有限公司(Budweiser Brewing Company APAC)在香港上市,拟发售原始股16.3亿股,每股定价40-47港元,于7月19日在港交所挂牌上市。

其募资目标将在83亿美元到98亿美元。即使以最低募资金额83亿美元来看,百威亚太也将超过2019年5月上市募资81亿美元的Uber,创2019年以来最大规模IPO记录;若按至多98亿美元的募资金额来看,百威亚太有望超过2001年募资86.8亿美元的卡夫食品,成为全球食品行业有史以来最大规模的IPO。

为何选择香港?

百威英博是全球领先的酿酒制造商,成立于1876年,总部位于比利时鲁汶,旗下经营300多个品牌,全球性品牌包括百威,科罗娜;跨国品牌包括福佳等等;地区性品牌包括凯狮,哈尔滨啤酒等,在全球的市场份额超过30%。

百威亚太是百威英博位于亚太地区的子公司,主要市场有中国、印度、韩国及越南,是亚太地区最大的啤酒企业。

据GlobalData统计,2018年,亚太地区占全球啤酒消费量的37%,预期2018年-2023年将贡献全球啤酒消费量增幅的47%,成为全球最大啤酒消费市场。

其中,中国的啤酒消费量占整个亚太地区的66%,占全球啤酒消费量的25%,是亚太地区最大的啤酒市场。且中国人均啤酒消费量为35升/年,与墨西哥74升/年、美国71升/年、巴西60升/年相比较低,对啤酒的需求量存在巨大的增长潜力。

可以看出,中国啤酒市场潜力巨大是百威亚太选择在香港上市的主要原因。

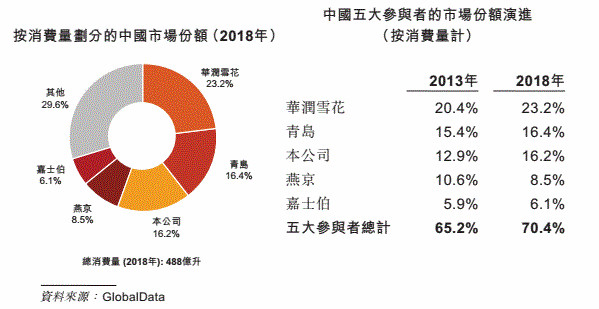

据招股书显示,按消费量来看,中国啤酒消费市场华润雪花占比23.2%,位居第一;青岛啤酒占比16.4%,位于第二;百威亚太旗下啤酒市场份额为16.2%,排名第三。在高端及超高端啤酒类别中,百威亚太以46.6%的市场份额位居中国啤酒消费市场第一。

此次,百威亚太被剥离上市可以看出百威亚太并不愿屈居第三的位子,学习百威英博的收购策略提升自己的市场份额成为百威亚太的不二选择,且具有“一石二鸟”的效果。

此番上市“一石二鸟”

百威英博自2009年起一直位于世界500强,并处于2009年英国《金融时报》发布的全球市值最大500强企业排名第65位。

为了巩固在啤酒行业的地位,近五年,百威英博在全球范围内频繁的进行大肆收购。2014年战胜华润啤酒收购中国的大富豪,“饮下”国内最大的单体啤酒厂之一金士百纯生啤酒。

在中国发起一系列啤酒行业的收购,巩固了百威亚太中国第三的位子。

不过,2016年10月,千亿美元收购全球第二大啤酒酿制企业南非米勒(SABMiller),使百威英博负债累累。

据财报显示,2018年百威英博总营收为546.19亿美元,同比下降3.23%;归属母公司净利润为43.68亿美元,同比下降45.37%。

值得一提的是,百威英博亚太区的全年收入为84.7亿美元,同比增长8.5%,占其总收入的15.5%,对母公司营收增长贡献不少。

借着百威亚太的良好业绩,百威英博将亚太地区剥离出来单独在港上市,一方面,为百威亚太在亚太地区的融资提供便利。这既有助于百威亚太在该地区进行并购重组提升旗下啤酒在中国的市场份额,又可以减轻百威英博的债务负担。

另一方面,公司在港上市可以扩大百威英博旗下品牌的知名度,对提升中国地区的市场份额具有积极的促进作用。

这样一石二鸟的拆分上市,无论对母公司百威英博还是百威亚太都是最好的选择。

扫码下载智通APP

扫码下载智通APP