陈凯丰:预计2019-2020年美国制造和投资疲软 标普500涨幅减缓

本文来自微信公众号“Horizon滙盛集团”,作者陈凯丰。

2019年上半年美国的宏观经济变化非常大。既有经济周期的因素,也有货币政策的变化,还包括加征关税的负面影响。本文分析美国宏观经济几大组成部分的走向,并关注美国股市的核心指标,提出标普500指数的今后回报预期。

主要从三个方面来进行研究和预测:

1、美国宏观经济情况

2、美股市场盈利和估值情况

3、美联储的货币政策

最后,我们分析一下美国经济下一步面临的主要风险因素。

1 美国宏观经济情况

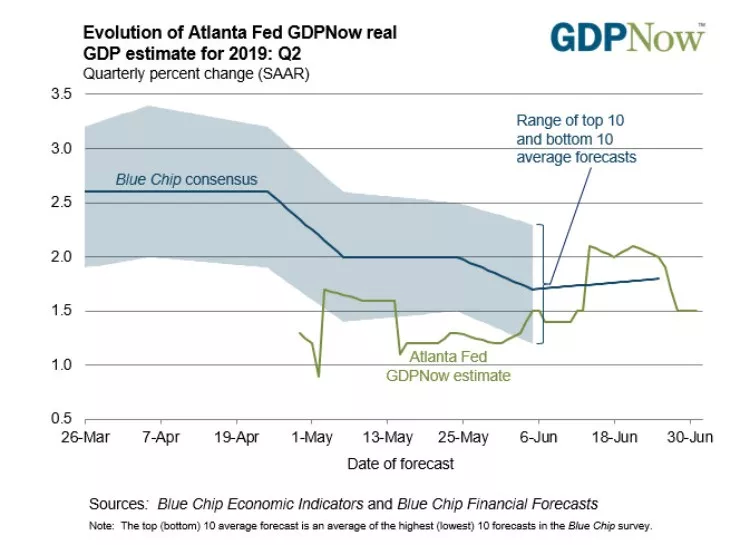

昨天(7月1日)亚特兰大联邦储备银行刚刚公布对于美国二季度季节调整后的经济GDP增长率的实时预估是1.5%,比去年3%的全年增长率显著减缓。但是,这个增长率在全球主要发达国家中仍然属于相对领先。

美国亚特兰大联储公布的二季度经济增长率实时预测

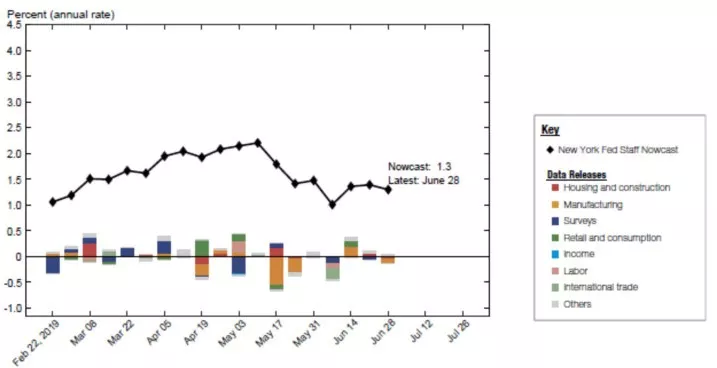

纽约联邦储备银行截至上周对于美国二季度GDP增长的预估是1.3%,三季度GDP增长的预估是1.2%。可以看出具体组成部分中的制造业和贸易数据疲软,对于美国的上半年经济增长是减项,而对于下半年的经济增长预期也整体疲软。

纽约联邦储备银行GDP分项预测

包括纽约在内的五个联邦储备银行的制造业数据都显示了从今年年初以来的景气指数下滑。目前整体在50上下,加征关税应该是导致制造业萎缩的主要原因。

推动美国经济发展的核心是消费。而消费的主要驱动力来自于就业的工资收入。过去几年美国的就业数据很好,特别是制造业就业人数不断增长。比如密歇根大学的消费者信心指数在2018年年底下跌,但是在今年以来反弹明显。彭博公司的消费者信心指数在最近到达了2000年以来的新高。

Bloomberg消费者信心指数回升

当然,物价稳定对于消费者的信心也有帮助。6月底最新的美国实际消费者价格指数,也就是通货膨胀率,显示数据是1.5%,而核心通胀率,也就是除去食品和能源两个高波动率类别的通货膨胀情况是1.6%。

美国通货膨胀率和核心通货膨胀率,数据来源:Daily Shot

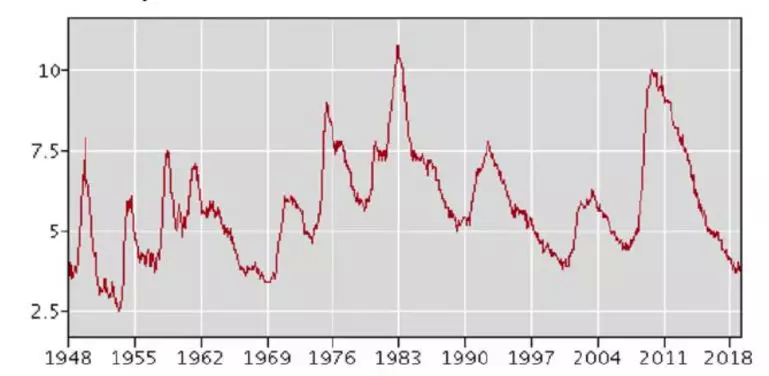

当然,消费者信心的主要来源还是来自于就业情况。目前美国就业数据相当不错。截至到6月底失业率在3.6%,属于1969年以来的新低。

美国成年人口失业率,1948-2019,数据来源:劳工部

宏观经济上,除了企业和个人,剩下的就是政府收支和贸易情况。由于2017年底通过减税法案,从2018年开始,美国政府赤字大幅上升。预计今年联邦政府赤字将会超过1.1万亿美元。

美国联邦预算赤字,数据来源:福克斯新闻研究

伴随着巨额联邦政府的财政赤字,美国最近几年的贸易赤字也是持续上升:

美国货物贸易赤字,数据来源:BurningPlatform

小结一下,目前从美国宏观经济的几大部分来看,消费强劲,企业制造和投资疲软,政府赤字加大,贸易赤字加大。可以说数据喜忧参半,需要综合考虑各个方面的因素。

2 美股市场盈利和估值情况

刚刚结束的6月份标普500指数回报在7%左右,是从1955年以来美国回报最好的一个月份。美股这一轮的牛市主要驱动板块是科技企业,特别是最大的五个科技企业。他们从市值到盈利,都已经遥遥领先于其他行业。

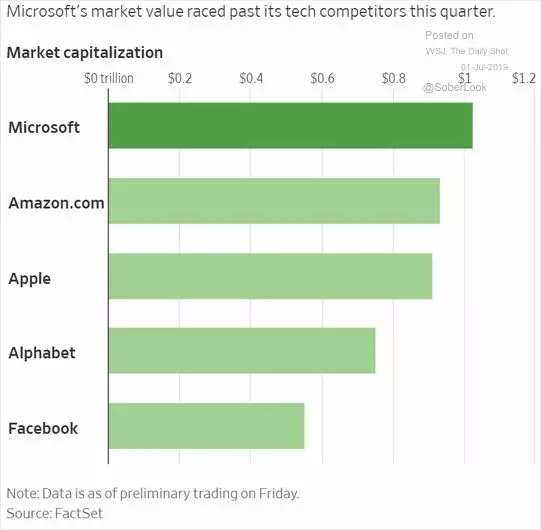

下图是世界,也是美国最大的五个企业: 微软(MSFT.US)、亚马逊(AMZN.US)、苹果(AAPL.US)、谷歌(GOOG.US)和脸书(FB.US)。其中微软是全球第一个市值超过一万亿美元的企业。

全球市值最高的五个企业,数据来源:FactSet

从下图可以看到,今年上半年的美股业绩主要是估值回归,对于去年四季度的估值大幅降低的一个修正。标普指数回报17%中,主要来源是P/E的上升,股利回报和盈利增长的回报都在1%左右。

标普500 指数的回报解析,数据来源:Bloomberg

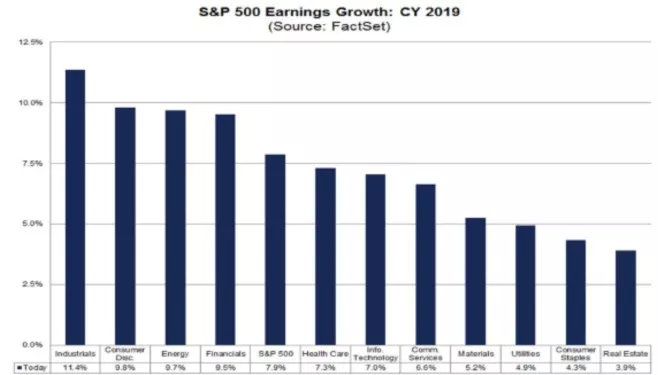

2018年由于减税效应和经济增长,标普500企业的整体盈利增长是20.7%,其中能源行业业绩暴增140%,科技、金融等板块业绩增幅也在20%以上。而今年预估美国标普500指数的整体盈利增长幅度大约是7.9%。可以说是增长幅度减缓,但是仍然是正增长。

标普指数各子行业的预估2019年盈利增长,数据来源:FactSet

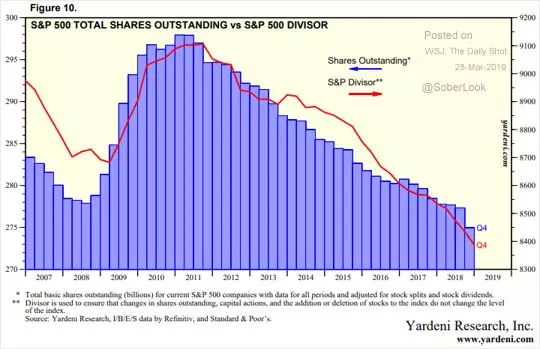

当然,讨论美股回报,很重要的一点是美国上市公司的回购热情。从下图可以看到,美股标普500指数的成分股公司年复一年的不断回购,结构性的减少了流通股数量,给投资人的财富效应极为显著。

标普500指数成分股流通股数量 2007-2019,数据来源:Yardeni研究

我们看到的数据显示2019年以来,美股回购有所加快,这也是标普500牛市继续的一大原因。

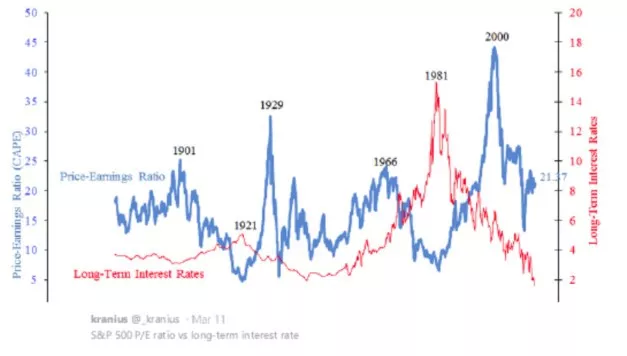

从估值市盈率数据分析,目前标普500的P/E在21.5左右,高于历史平均值,但是低于历史上多次泡沫价位的25-30以上,也低于2018年三季度的22。

标普500指数市盈率和长期利率的比较,数据来源:Kranius

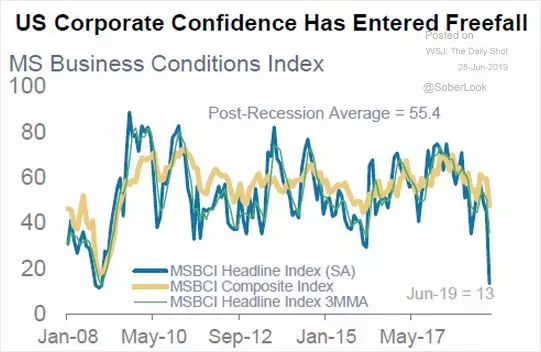

虽然企业盈利上升,美国股市今年最大的负面因素来自于企业投资大幅度下降。很明显,由于加征关税,包括和中国,墨西哥,欧盟等都对企业的信心产生很大打击。特别是今年5月初以来,摩根斯坦利数据显示美国企业的信心出现暴跌。

摩根斯坦利美国企业信心指数暴跌,数据来源:摩根斯坦利

在最近的G20峰会上,中美两国元首会谈释放了非常积极的信号。这有可能是有助于美国企业主恢复对于经济发展前景的信心。

3 美联储的货币政策

金融市场的流动性充沛与否对于股市的表现极为重要。可以说,2018年全球股市表现不佳的一个主要原因就是美联储的四次加息,以及6,000亿美元的资产负债表缩减。从2016年开始的美联储加息周期,到现在已经加息9次。美国的联邦基金利率从零上升到了2.5%,已经高于通货膨胀率,属于中性偏紧的利率。

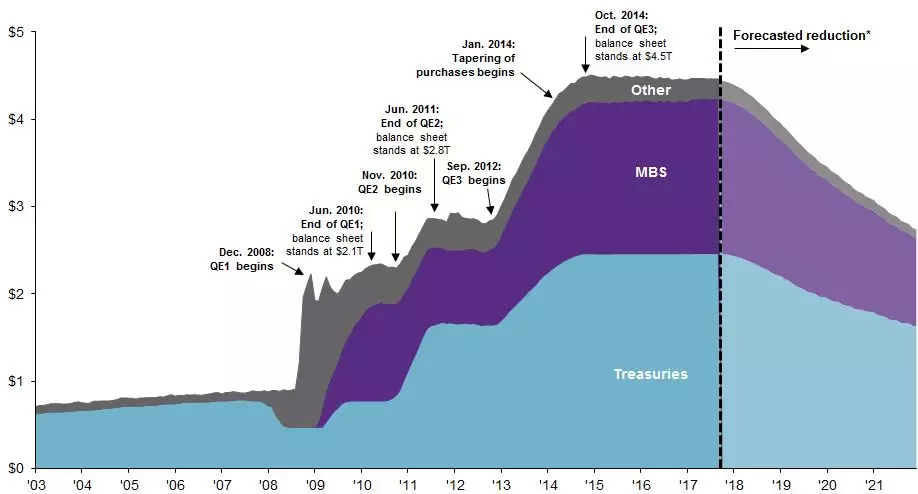

美联储的资产负债表也由2017年的4.6万亿美元的高位降低到了3.5万亿。可以说,比较欧洲中央银行和日本央行的零利率政策,美联储已经成功的退出量化宽松政策,进入量化紧缩。

美联储的资产负债表规模缩减,数据来源:美联储

量化紧缩对于降低金融风险,避免金融资产的泡沫形成是个非常有意义的政策。但是,经过加息和缩表的两个组合拳,目前的美元货币政策已经偏紧。

美联储在2019年年初以来的政策有了非常大的调整。第一步是在一季度暂停加息,而且从今年10月份开始维持资产负债表的总额稳定,不再减少。第二步,在六月中旬的美联储公开市场会议上,美联储明确提出有可能放松货币政策。

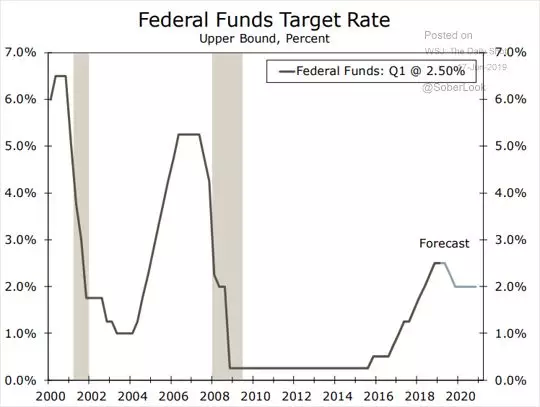

美联储利率期货市场的隐含利率期货已经显示今年下半年的降息概率接近95%。目前的联邦基金利率在2.5%。华尔街各大银行预测今年下半年将会降息两次,一共降息50基点,到年末的联邦基金利率为2%。

美联储联邦基金利率,数据来源:富国银行

美联储和白宫对于美国的货币政策在去年和今年出现多次公开争论。

笔者认为,特朗普目前最为关注的是2020年的美国总统大选。从美国历史来看,过去的几十年的多数美国总统都获得了连任。极少数的例外是卡特总统和老布什总统。卡特认为他连任失利的大部分原因是当时的美联储主席沃克尔过于鹰派,利率过高。老布什则是由于当时的美国经济进入衰退,同时他推动加税导致民众的反感。

特朗普多次对美联储施压,要求放松货币政策,他的核心原因也是担心过紧的货币政策导致经济衰退以及他的连任失败。可以说,美联储目前的货币政策已经被“泛政治化”和经济实际情况有所脱节。

最后,我们来分析一下美股面临的主要风险因素。

一、今年上半年的欧盟经济数据不佳。

包括意大利的经济增长率有可能成为负值,德国的工业生产指标负增长等等。而英国和欧盟的退欧谈判迟迟没有达成协议,成为全球经济增长的一大隐患。如果欧盟和英国的经济陷入衰退,作为美股大型企业的代表标普500指数成分股的业绩必然会受到负面冲击.

二、美国公司整体的债务水平偏高。

美联储的金融稳定性监管文件中多次提出,自从2008年全球金融危机以来,美国的家庭和金融机构大幅度降低了杠杆,风险极低,但是企业杠杆不断增加,风险有所上升。比如美国的质押杠杆贷款金额从2017年开始迅速上升,成为美国股市的一大风险隐患。

三、全球贸易不确定性风险。

从2017年开始,美国和加拿大墨西哥的北美自由贸易区重新谈判,美国和欧盟、日本、中国等国家贸易出现不确定性。这些对于全球贸易增长构成很大的挑战。虽然目前有一些积极进展,但是已经导致美国企业的信心指数大幅下降,并导致企业的资本投资额迅速减少。

整体来看,对于美国经济增长的具体三大驱动力:投资、消费、政府支出。其中消费是最为稳健的,企业的投资非常疲软,联邦政府债务问题加重。贸易方面,外贸逆差对于美国经济增长是减项。今年下半年和明年美国有可能刺激经济的一大政策是基础设施建设。可以预测,由于联邦资金紧张,美国这一轮基础设施建设将会主要来自于州及其他地方政府的投资,加上私营企业的盈利性基础设施建设投资。

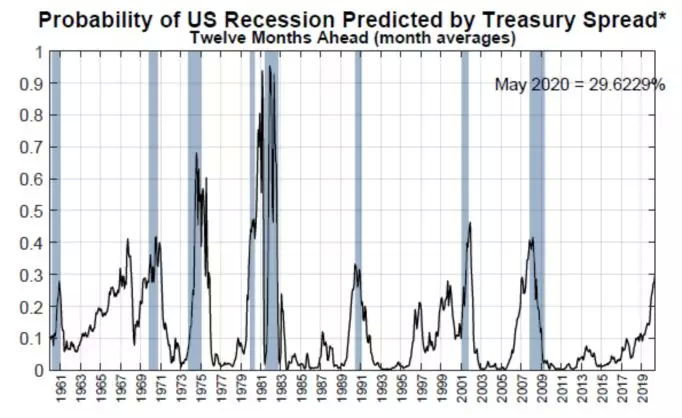

由于美国国债收益率曲线的不断扁平化,甚至在部分区间出现倒置,对于美国经济出现衰退的可能性已经有了很多探讨。

从模型数据来看,目前纽约联储模型预测前瞻12个月的衰退可能性是29.6%。这个数据应该是比较客观的一个量化经济衰退可能性预测。下一步是否会继续上升超过40%的阀值,还是降低,将完全取决于美国的消费者、企业家投资和政府支出这三块的增减情况。

美国经济衰退预测模型,数据来源:纽约联邦储备银行

总结来看,我们认为美国宏观经济喜忧掺半,2019年下半年和2020年的发展情况很大程度上将会取决于贸易发展的走向如何。白宫将会继续施压美联储降息,同时寻求贸易的缓解以避免出现经济衰退。

美国股市以标普500指数为代表,目前的估值处于中性水平,盈利增长继续,但是增速放缓。正面因素包括回购加快,美联储的货币政策转向宽松。风险因素包括欧盟经济衰退和英国退欧,企业的高杠杆和全球贸易不确定性。

如果贸易争端缓和,配合美联储的降息,美国经济有可能继续以1-2%的增长率到2020年11月份的总统大选。如果贸易方面仍然不确定,而美联储的货币政策没有对冲,那么在2020年出现经济衰退的可能性很大。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP