数字广告业务陷漩涡,微博(WB.US)能否走出逆境?

本文来自微信公众号“美股研究社”。

摘要

数字广告收入是微博(WB.US)和百度(BIDU.US)的重要组成部分,两者的实质性下降都可以归因于数字广告增长的突然和快速下降。

我探索了整个行业数字广告增长的快速下降,原因是竞争平台的崛起造成了供应过剩,而宏观环境的下降导致了需求放缓。

我探讨了数字广告收入能否在短期内复苏的不确定性。

最后,我同意,尽管存在上述不确定性,但我相信,由于新浪微博拥有更有凝聚力的战略和护城河,它在提升数字广告收入方面比百度处于更有利的位置。

自从我在微博和百度上发表乐观的文章以来,这两家公司的表现都很糟糕(至少可以说)。此后,我发表了一篇关于百度的后续文章,指出了其多样化战略中存在的挑战和困难。因此,它最近在盈利后的暴跌对我来说并不那么令人意外。另一方面,我以55美元左右的价格收购了微博,看到我的长篇论文在微博突破70美元时得到了验证,它最近的收益增长放缓至14%左右,同时指引也大幅下调,这对我来说是一个巨大的冲击。

从那以后,我看到并阅读了大量有关这两只股票的令人难以置信的看涨文章,文章的重点是市场的过度反应和这两只股票诱人的估值作为买入这两只股票的理由。尽管微博和百度的股价都处于历史最低水平(见下图),但我认为,更重要的是讨论和评估到底哪里出了问题,尤其是在它们的数字广告收入方面(这是总收入的最大组成部分)。我决定专注于数字广告,因为这不仅是两家公司之间的一个共同因素,而且因为它对两家公司都很重要。

由YCharts ChartData

由YCharts ChartData

在探讨这两家公司的问题之前,我想先谈谈我对这两家公司的初步看法,以及我最初看好微博和百度的原因。由于它们的竞争优势,它们有能力维持数字广告的高速增长。

数字广告核心业务持续增长。对于微博,我之前曾说过,"微博在其数字广告领域继续保持高速增长,因为它不断改进其平台和kol社区,这对带来MAU增长和广告收入非常重要。"这在过去是事实,尽管多年来中国整体数字广告的增长率很高,但微博的广告收入设法达到了中国平均水平的两倍左右。

我认为,微博的社交平台和高回报率是通过寻求广告,使微博处于优势地位。E-marketer预计,2018年微博的数字广告收入将增长65%,2019年增长40%,2020年增长25%。

对于百度,我也有类似的观点。我认为,收入增长是通过百度应用程序实现的,该应用程序通过人工智能和数据为每位用户提供个性化的提要。这允许投放目标广告,就像Facebook (FB)和它的新闻源一样。这给了百度更多的定价权,也增加了百度作为数字广告平台的吸引力。根据百度的2017年年报,从2016年到2017年,每个客户的平均收入从65300元人民币(合9500美元)增加到93500元人民币(合13600美元),增长了30%。这让我预计百度的广告收入将增长25%,到2022年的5年复合年增长率将在15%左右。

01 百度和微博的数字广告收入怎么了?

微博数字广告收入放缓。微博的数字广告收入在2017年开始出现爆炸式增长,同比增长近75%,较2016年的42%有显著增长。然后我预测2018年数字广告收入将增长64%,2019年增长44%。我对2018年的预测是错误的,因为数字广告收入增长了50%,这是一个相当明显的差异,但50%的增长仍然是强劲的增长。更令人担忧的是,2019年第一季度的数字广告收入仅增长了14%(按固定汇率计算,增幅为20%)。2019年看起来也好不到哪里去,因为管理项目第二季度的总收入只增长了7-10%。

微博的数字广告收入可以分为3个方面:第三方的数字广告,阿里巴巴的数字广告,最后是新浪等相关方的数字广告。很明显,2018年的表现不佳在很大程度上可以归因于第三方数字广告的表现不佳。另一方面,阿里巴巴(BABA.US)和新浪( SINA.US)的数字广告表现好于我的预期。这对于微博来说是令人失望的,因为之前的第三方数字广告收入在2016年和2017年分别增长了106%和83%。虽然2019年第一季度没有细分,但我们可以假设,由于第三方收入占数字广告收入的70%以上,其显著的业绩不佳也应主要归因于第三方数字广告的业绩不佳。

02 理解为什么尽管有这些优势,数字广告收入却下降到如此程度吗?

中小企业广告市场存在的问题(供过于求)。新浪微博的中小企业数字广告一季度仅增长5%,甚至低于整体数字广告收入14%的增幅。中小企业数字广告收入(一季度1.55亿美元)占3.41亿美元数字广告收入的45%,是微博数字广告收入的重要组成部分。

在其2019年第一季度的盈利报告中,由于对需求和供应的担忧,微博管理层近几个月来提出了保障中小企业业务的挑战。管理层已经讨论过,由于平台之间的竞争日益激烈,数字广告机会供过于求,而中小企业的顶级客户广告支出更加分散。广告库存过剩也给整个行业的招标过程带来了定价压力。由于许多其他平台的崛起,供应过剩问题在许多文章中被提到。百度管理层在第一季度财报电话会议上也表达了类似的担忧,即他们的数字广告问题"因大量投放广告库存而变得更为复杂"。

其他小众公司的崛起,如拥有短视频应用抖音(TikTok)的字节跳动(ByteDance)、电子商务巨头京东(JD.US)、美团(03690)和小米(01810)等,正从BAT那里抢走广告收入。

中国互联网观察重申了这一点,字节跳动、哔哩哔哩和美团是增长最快的网站之一,年增长率超过100%。与英美烟草(BTI.US)和新浪微博(Weibo)等更成熟的互联网公司相比,这是非常有利的。因此,很明显,企业正在拥有丰富的选择,并且正在远离更成熟的选择。

下降的宏观条件是全行业的问题。微博管理层强调了宏观环境的重要性,"广告对经济周期非常敏感。"

糟糕的宏观环境和供过于求问题,已经导致整个行业的问题,许多公司的数字广告收入都在下降,而且不仅限于微博和百度。如下图所示,除了搜狐,其他4家上市的中国公司在2017年到2018年的数字广告增长有所下降。由于2019年仍在进行中,所以我将2019年第一季度的结果与2018年第一季度的结果进行比较。这里的差异更加明显。我编制的所有5家上市公司的数字广告收入增长都出现了显著下降,陌陌甚至出现了数字广告收入的大幅下降。然而,对于微博和百度来说,这个问题尤其严重,因为它们的大部分收入来自数字广告收入。更令人担忧的是,eMarketer预计,到2019年,数字广告收入将增长22%左右,因此,从新浪微博和百度的第一季度数字广告增长率来看,我至少持悲观态度。

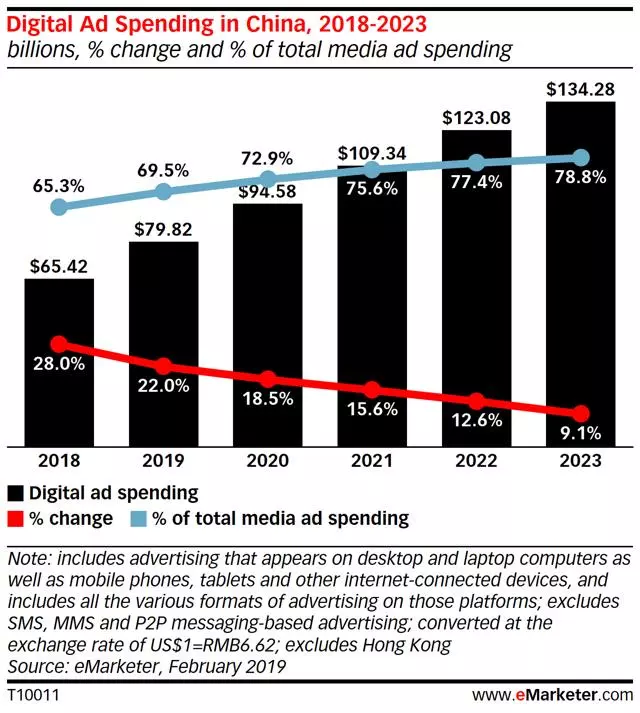

如下图所示,eMarketer预计数字广告收入增长将继续放缓,从2019年的22%下降到2023年的9.1%左右。杰富瑞(Jefferies)分析师陈嘉伦(Karen Chan)再次强调了这一点,她甚至比eMarketer更悲观。她写道,"我们的渠道调查显示,整体在线广告市场可能会在2019年显著放缓,从去年的30%降至15%至20%左右。"考虑到新浪微博和百度已经低于一般数字广告收入的增长率,不确定新浪微博或百度能否维持我最初估计的高增长水平。百度管理层还强调了具有挑战性的宏观环境,"我们谨慎地认为,在线营销近期将面临更具挑战性的环境。"

03 未来前景

我想声明的是,这只是对一些事情的一个最好的猜测,当广告库存过剩的供应将转向,以及如何定位微博和百度在此期间和之后的增长。由于缺乏2019年数字广告行业的具体数据,我们真正拥有的只是基于管理层和广告商的说法。

中小企业市场。微博管理层给出的时间表是两个月。"我们的看法是,中小企业供应商可能还需要两个多季度才能恢复健康的增长速度……我们更关注新客户,然后发展ARPA,而不是CPM本身。"然而,不能保证(当然)新浪微博或百度的广告负荷供应会随着时间的推移而恢复正常。供应过剩和价格低迷可能会随着时间的推移而自我纠正,但更为悲观的前景可能是,这些老牌企业已永久性地丧失了对新企业的竞争优势。

某些行业和宏观的复苏。管理层已经给出了一些迹象,由于某些受重创行业的复苏,对数字广告的需求将开始回升。2018年第四季度,管理层向分析人士保证,2019年上半年工业"我们看到一定程度的复苏"。这些行业受到政策变化的影响,如在线游戏和娱乐业。

04 微博更有能力加速增长

微博的广告定位是吸引用户的"注意力"。但它正通过与阿里巴巴(微博30%的股份)的合作,将自己的生态系统扩展到电子商务领域,定位他们的广告,将用户转化为买家。新浪微博将成为与阿里巴巴合作的广告预算转向"行动"的受益者。

KOL-driven数字广告。数字广告的一个大趋势是继续转向关键意见主导的广告。此外,kol和淘宝(阿里巴巴)之间的共生关系越来越紧密,因为现在很多kol本身也是强大的淘宝卖家。微博在帮助这些微博用户方面做了很多工作,现在作为拥有最多用户的平台,微博正在收获回报。例如,2014年,微博将其平台划分为50多个垂直领域(如美容;服装;游戏等),并在每个垂直区域内识别"高级用户"。从某种意义上说,微博帮助培养了他们目前的准明星地位。因此,我将密切关注KOL驱动的微博数字广告是有助于加速放缓的增长,还是低需求是新的常态。

推动下沉城市增长。由于来自一线和二线城市的用户在平台上已基本饱和(注册用户没有那么多),下一个增长领域是三线和四线城市。吸引更多来自三、四线城市的用户,对提高微博瞄准这类用户的广告商的吸引力至关重要。微博管理层也表示,微博正在生成一个新的feed,专门针对这些用户。他们与生活在一二线城市的用户有很大的不同,这些用户消费与名人或热门话题相关的内容。与来自一线或二线城市的人相比,他们更喜欢UGC(用户生成内容)。新浪微博推出了一个新feed的试点项目,该项目将向三、四层用户展示更多UGC内容,结果很有希望——用户留存率翻了一番。

估值更新。以任何历史标准衡量,微博和百度都被严重低估了,这是任何其他寻求Alpha作者的观点。我最初对新浪微博的估值是基于DCF估值,该公司假定新浪微博2018年营收增长40-45%,估值约为64美元。然而,仅仅是替换我对2018年的估值,并根据提供的指引对2019年的估值进行调整,就会使我对DCF的估值降低逾10美元。此外,必须指出的是,2018年新浪微博的净利润得益于会计准则的改变,其中包括"通过投资收益实现的公允价值变动",这为新浪微博的净利润增加了逾4000万美元。

然而,我对54美元的估值是基于这样一个假设:到2020年,数字广告收入(尤其是来自第三方的数字广告收入)将出现重大调整。因此,尽管我在微博上停留了很长时间,并以42美元的价格增加了更多,但由于数字广告收入是否真的会像管理层所说的那样(在两个季度内)再次上升还存在不确定性,所以在增加持仓之前,我将继续持有微博。

05 百度缺乏更广泛的战略和执行失败

我对百度更加悲观。该公司提高数字广告收入的战略围绕着开发基于人工智能的新闻源。然而,和百度从事的搜索业务之外的许多其他业务一样,它也是一个充满竞争对手的行业,这些竞争对手拥有更大的市场份额,包括今日头条。除了DuerOS和爱奇艺有限的成功(例如进军短视频市场),浩凯的其他尝试也都是灾难性的。浩凯未能从市场领军企业抖音那里获得重大成功。

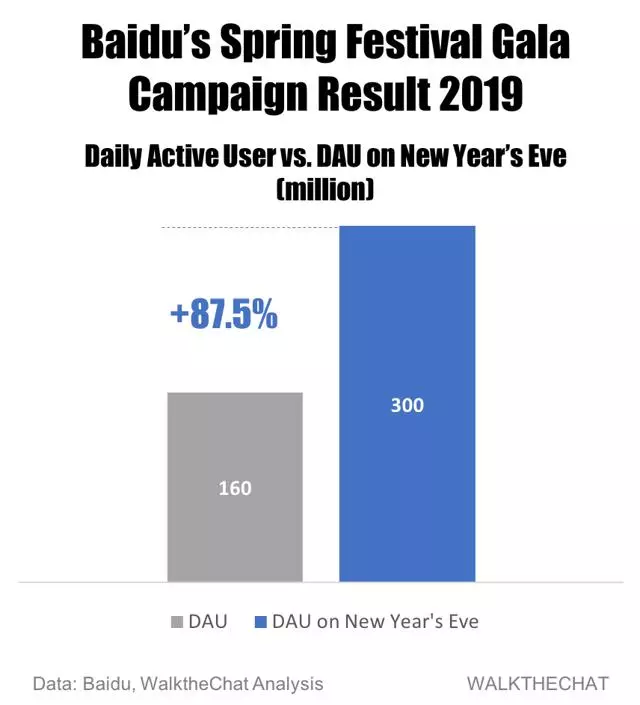

该公司多年来首次出现净亏损,原因之一是它是春晚的主要赞助商。在管理层大谈赞助春晚的影响之时,WalkTheChat提出了另一种更公正的观点。

百度是2019年春节最大的赞助商。赞助金额尚未公布,但考虑到阿里巴巴(当时最大的赞助商)在2018年支付了超过3亿元人民币,这个价格只能上涨。除了购买广告,百度还在2019年1月28日至2月4日期间发放了10亿元人民币的红包。

根据百度和WalkTheChatanalysis的数据,百度的促销活动似乎很成功,除夕当天的DAU较平均DAU增长了87.5%。

然而,WalkTheChat和《中国企业家》杂志报道了该活动的普遍失败。"在3亿活跃用户中,只有810万个用户能够完成这个活动通过收集所有10百度幸运卡片收集(集好运卡)。相比其他公司,432万用户成功地收集Toutiao钻石卡(钻卡),和2.8亿个用户成功收集所有支付宝的集五福"

他们的失败被归因于糟糕的用户体验,这也表明了他们普遍的弱点和缺乏总体战略。例如,中国缺乏移动支付基础设施,这使得兑换移动红包从一开始就是一个完全荒谬的想法。其次,该活动严重依赖于社交分享,但百度没有社交网络。这是有问题的,因为用户必须与朋友互动来收集所有10张百度幸运卡,但面临来自微信的障碍,用户不仅要在微信和百度之间切换来收集这10张卡片。

我认为这表明他们想要创造一个超级应用程序,但由于其多样化的努力往往滞后而导致执行失败。相反,它曾试图在这个问题上砸钱,但没有成功,结果是徒劳的,甚至在增长速度放缓之际,它的利润率也受到了影响。不过,我将继续做多百度,因为我认为下跌是有限的。不过,在我看到一个明确的计划,在提高利润率的同时加速增长之前,我不会买入更多。

扫码下载智通APP

扫码下载智通APP