微盟(02013)——Shopify中国版了解一下

本文来自微信公众号“跟着才子哥裸泳”。原标题为“Shopify中国版了解一下”。本文观点不代表智通财经观点。

今天我们来讲讲shopify(SHOP.US)的中国版本——微盟(02013)。

Shopify我们大家应该已经有所了解,才子哥也在以前的文中详细介绍过这只20倍左右的大牛股。如果还不清楚的话,那这里我就用最简单的方式再介绍一下,Shopify是依托于Facebook(FB.US)的Saas公司,他致力于给客户工具去打造自己的私有电商网站,透过facebook,google(GOOG.US)广告的精准营销给网站提供流量。这种模式相较于第三方平台如Amazon(AMZN.US)或者BABA(BABA.US),可以给商户自己更大的自由度、而且这种电商更具有社交属性,同时摆脱平台店大欺客的困扰。

而微盟是依托于微信和qq社区的Saas平台,给客户提供了建立私有电商的工具以及包括精准营销的数据平台,CRM,会计软件,就可以说是中国版本的Shopify。那我们就来看看行业和公司的基本情况吧。

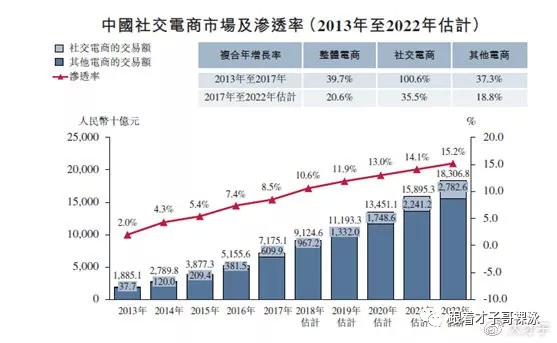

从这张图来看,中国社交电商2017-2022年预计可以保持35%的增速,而且相比普通电商而言,社交电商渗透率一直在提高。而微信的活跃用户有将近10亿人,微信也提供了庞大的具有粘性的用户流量,数字化支付,多种线下服务的网络以及增强的云技术,例如微信小程序。

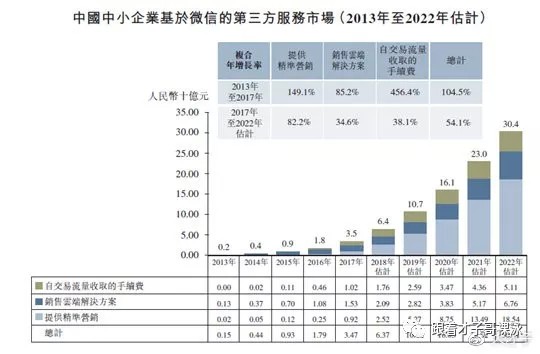

所以随着微信用户的增长,其开放的生态系统活力也随之增长,在这种情况下,很多企业以及品牌的需求,众多的三方服务品牌也应运而生。

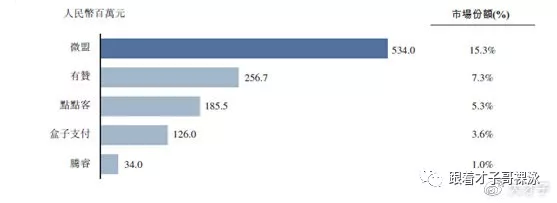

按照2017年收益付费的人数计算,微盟排在第一位,有赞(08083)排在第二位,还有点点客,移动广告服务排名第三。这三家都是基于微信的第三方服务平台,可以看出三方市场经营服务的集中度较高。

随着中小企业精准营销使用微信的占比逐年提高,而且腾讯(00700)系统又主要是透过第三方去卖流量,所以像微盟,有赞这样的公司就逐渐诞生。

说了行业咱们再说说公司,公司提供了各种开店的模板和场景,纵深也提供了从客户管理,营销,客服,统计,记账这种后台嵌入式功能。

从广告的投放,使用了微盟盟聚这个广告平台,可以标准化或定制广告方案,也提供了很多模板和案例。

公司提供的数据是拥有280万注册商户,但是付费的人数只有6.4万名,同比增长25.6%,使用精准营销广告的数量同比增长61.7%,达到了2.8万名。而公司2018年收入达到了8.6亿人名币,同比增速60%。所以公司的挑战就是怎么通过不断的升级,提供更好的功能和增值服务把那些注册商户变为付费商户。

相比shopify2019年第一季度收入约为3.2亿美金,我们假设今年shopify收入达到14-15亿美金。那么公司市值大约等于20倍ps,而假设微盟今年收入为13亿人民币(15亿港币),那么ps只有6.5倍,所以微盟在估值上还是具有很大优势的。当然shopify这个平台是更国际化,但从行业本身来看,这个行业处于爆发阶段。

大家一定要多关注啊,公司股价也许还有很大的空间。

扫码下载智通APP

扫码下载智通APP