招银国际:中国南方航空(01055)估值吸引,19年预测市帐率低于行业平均

本文来自“招银国际”,原标题《睿智投资|中国南方航空-H(1055 HK,未评级) - 全力打造广州—北京「双枢纽」》

概要

公司南航的机队规模和载客人数分别位居亚洲第一及全球第三。除广州之外,公司亦积极进驻北京大兴国际机场。我们看好其广州—北京“双枢纽”战略,相信拓展北京枢纽有助提升公司航线网络质量。

亚洲最大的航空公司

公司总部位于广州,机队规模和载客人数分别位居亚洲第一及全球第三。截至2018年末,公司拥有826架客机和14架货机。2018年,公司载客人数接近1.4亿人次。其航线网络覆盖全球超过40个国家和地区、224个目的地。今年首五个月,累计收费客公里(RPK)同比增长10.28%,较可用座公里(ASK)多0.2个百分点,带动客座率同比增长0.15个百分点至82.6%。货运方面,累计货邮吨公里(RFTK)同比增长0.53%,而可用货邮吨公里(AFTK)同比增长6.86%,拖低载货率同比下跌3个百分点。

最高运力投放

自2017年以来,公司的运力投放一直快于中国东方航空和中国国航。2018年,公司可用座公里同比增长12.0%,超越东航(8.1%)和国航(10.5%)。该趋势持续至2019年。今年首五个月,公司累计的可用座公里同比增长10.1%,而东航及国航则分别增长10.0%和6.0%。我们认为,由于客座率相对平稳,公司对运力的更高投入将带来更高的收入增长。

看好广州—北京“双枢纽”战略。除广州枢纽外,公司还积极进驻北京大兴国际机场。截至2018年末,公司航线网络覆盖全球超过40个国家和地区、224个目的地,相对国航193个国家共1,317个目的地,以及东航175个国家共1,150个目的地。我们认为北京枢纽是战略突围的关键,将提升公司航线网络的质量。南航北京大兴国际机场基地项目将于6月30日完工,并于9月30日投入使用。预计公司将承担起北京大兴国际机场40%航空旅客业务量。公司计划2025年前在新机场投放250架飞机,日起降航班超过900班次。

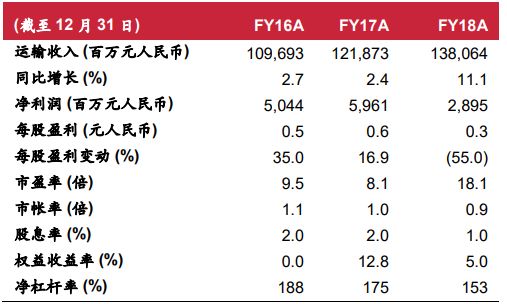

估值吸引

公司当前股价对应0.80倍2019年预测市帐率,低于同业平均的0.83倍,及五年历史平均的1.07倍。

财务资料

扫码下载智通APP

扫码下载智通APP