中泰证券:618增速大幅放缓,电商营销推陈出新

本文来自微信公众号“中泰零售电商研究平台”,作者:彭毅,龙凌波。

1 报告摘要

核心观点:618购物节交易额增速大幅放缓,电商激战正酣:京东(JD.US)到家加速推进市场下沉,生活服务收入逐步放量;阿里(BABA.US)重启聚划算加码低线市场,同时加大平台新品首发力度,淘宝直播强势带货;拼多多(PDD.US)简单粗暴的百亿补贴助力品牌产品下沉;苏宁持续扩展零售云/百货线下零售场景,以旧换新拉动销售增长。在线上红利减退背景下,单一的满减、降价等传统促销手段较难产生可持续的销售增量,具备深度用户洞察、配套创新营销方式、拥有更全零售场景的企业有望在促销季实现更强劲的销售增长。

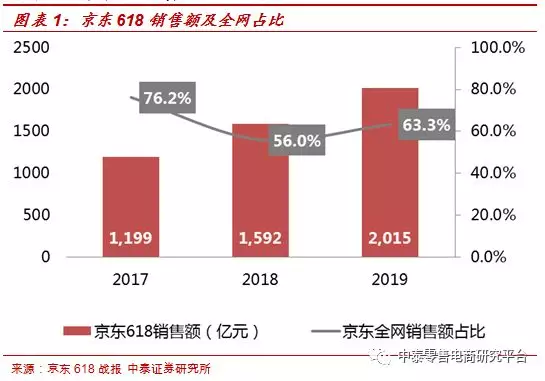

京东全网销售额占比稀释,618销售增速大幅下滑

2019年是京东618十六周年庆,电商行业迎来了最激烈的一次618酣战,天猫、苏宁、拼多多均加大促销力度,推进市场下沉和用户拉新。根据京东公布的618战报,2019年6.1-6.18日京东累计下单金额达2,015亿元,同比增长26.57%。据星图数据统计的50家电商销售数据,2019年618期间全网销售额为3,180.75亿元,同比增长11.81%,较去年同期80.82%同比增速大幅下滑。京东全网销售额占比从2017年76.2%稀释至2019年63.3%。与天猫主导的“双十一”相比,618购物节“弱京东化”趋势更加明显。

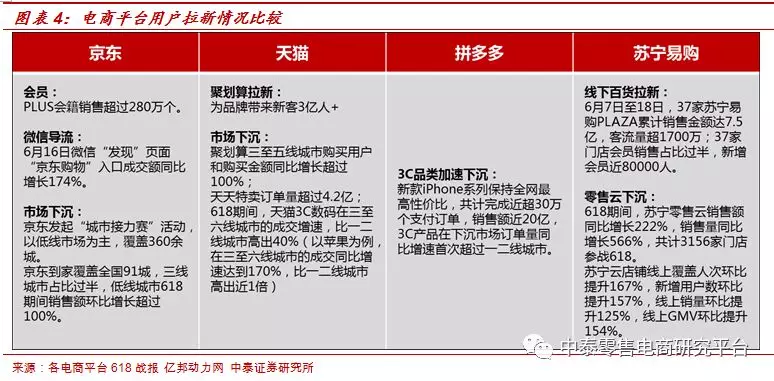

市场下沉&品牌上新双向引流

从618销售数据来看,京东传统优势品类通讯/图书同比增长357%/525%,美妆护肤品类销售增长强劲,消费升级趋势明显;五星电器有效拓展京东线下销售场景,大促期间自营门店成交额同比增长55%+;通过城市接力赛加速市场下沉。天猫本届618重启聚划算、天天特卖等营销平台,低线市场销售增长强劲。拼多多维持农副产品优势,平台GMV继续保持强劲增长;在家电、家装等品类,拼多多主打“百亿补贴”促销策略,品牌产品大幅减价,3C品类下沉市场订单增速首次超过一二线城市。苏宁依托苏小团、苏宁拼购以及线下百货/低线市场零售云等全渠道零售场景,订单量同比增长133%。

在产品方面,各电商平台均加大上新力度,有效引流的同时优化产品销售毛利率,为品牌商留出在线营销/交易佣金的货币化空间,部分抵消大促带来的毛利率下滑影响。京东618期间90%的核心品牌在“京东小魔方”频道进行新品首发,618期间新品及反向定制商品下单金额同比增长289%(京东618战报);天猫80%的核心品牌通过官方新品首发频道小黑盒上新(星图数据);苏格拉宁与江小白等品牌IP联名款产品以及老板、创维、惠而浦等品牌均选择在苏宁平台首发新品。

直播带货/服务性收入增长/家电以旧换新成为新消费趋势

本届618购物节,行业龙头尝试跳出满减、降价等传统促销方式,发展内容直播、以旧换新等拉动销售增长。京东今年重点发展生活服务,活动期间互联网医院问诊量同比增长36倍,汽车安装服务销量同比增长105%,服务性收入同步放量。淘宝继续深化内容生态优势,618期间淘宝直播成交额达130亿元,低线市场直播成交额近半,有效推进市场下沉和销售增长。苏宁在家电行业销售下行背景下,响应国家政策,推动“以旧换新”服务,与360合作提供消费补贴,拉动家电3C新品销售,推动电视销量强劲增长。

风险提示事件

(1)可选消费持续疲软,行业销售规模增速大幅低于预期;(2)线上红利加速消退,营销投入持续加大,获客成本快速攀升;(3)核心业务壁垒较弱,难以维持竞争优势,盈利能力下滑,难以为业务拓展提供足够的资源支持;(4)战略扩张遇到瓶颈,新业务亏损拖累上市公司业绩表现。

扫码下载智通APP

扫码下载智通APP