8家地产企业2018年报分析:大悦城(00207)深耕一二线,融创(01918)借力万达再出发

本文来自商业地产志。

近年来,内地企业在商业地产的表现也日益突出,既有深耕多年的龙湖天街系、华润商业万象系及大悦城系,也有新城吾悦等发展迅猛的后起之秀。

因此,本期CRR学院派选择大悦城(00207)、华润(01109)、龙湖(00960)、新城(01030)及万科(02202)等内地房企作为分析对象,浅析内地企业2018年的商业地产发展。

大悦城地产:深耕一二线,从管理到输出

2018年,大悦城地产投资物业租金及相关服务收入为36.33亿,物业开发收入为35.68亿,管理输出收入为0.76亿。目前大悦城主要商业项目分布范围如下。

*图为大悦城地产2018年项目分布,橙色为物业开发项目,粉色为酒店经营项目,紫色为投资物业项目,绿色为管理输出及其他服务,图片截取自大悦城地产2018年年报

除了常规的投资物业、物业开发及酒店输出这三类常规业务之外,大悦城地产在2018年报中正式将“管理输出”列为主营业务,将品牌管理能力直接变现。其中,昆明大悦城是大悦城进行管理输出的第二个项目,以4C——新潮流、新文化、新生活、新旅游——为理念,打造系列品牌活动改造昆明市中心。

*昆明大悦城 | 图据网络

从年报中看出,大悦城2018年之后开业的商业项目主要包括上海长风大悦城、杭州大悦城、昆明大悦城和西安大悦城4个项目,其中,上海长风大悦城和西安大悦城都是典型的城市更新项目。而对城市更新和轻资产输出来说,最大的难点就是在于提供有价值的品牌管理。

深耕商业地产多年的大悦城在这方面,也具有绝对的底气,而这或许也将成为未来大悦城“多维度扩张”的最大优势点。

“资产重组”,也是大悦城地产2018年重要的关键词之一。

2018年底,中粮地产和大悦城地产的重组方案获得证监会批准,2019年2月,股权交割完成;2019年3月,大悦城地产与中粮地产重组落地,中粮地产更名为大悦城控股,而大悦城地产成为其旗下子公司。

此前中粮地产与大悦城地产同为中粮集团子公司,前者主营住宅开发,后者主营商业地产。相比于大悦城的商业尝试,这一番合并会为大悦城带来哪些改变,我们拭目以待。

华润、龙湖扩张迅速,新城成为后起之秀

随着土地市场调控的不断加码,开发物业的发展前景遇到了诸如融资难、拿地贵、限价高等多种问题。近几年,累积了多年经验的华润、龙湖,开始加快商业布局步伐,进入迅速扩张阶段。而以新城为代表的新涉足商业地产领域的企业,也在最短的时间内布局全国多个城市,大有“后起之秀”的姿态。

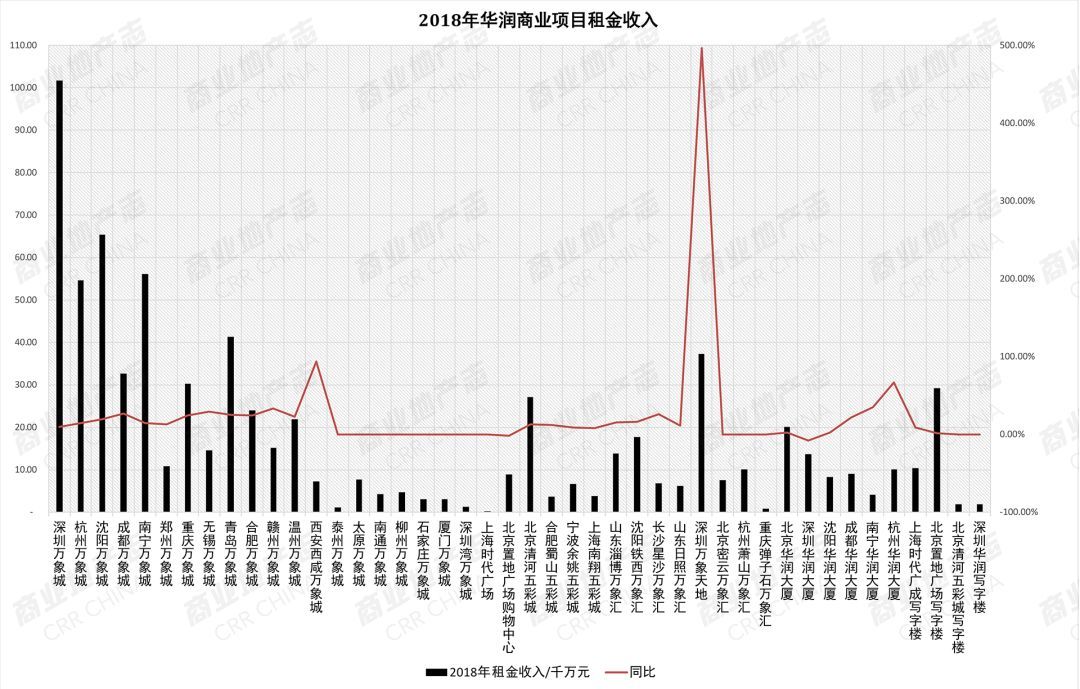

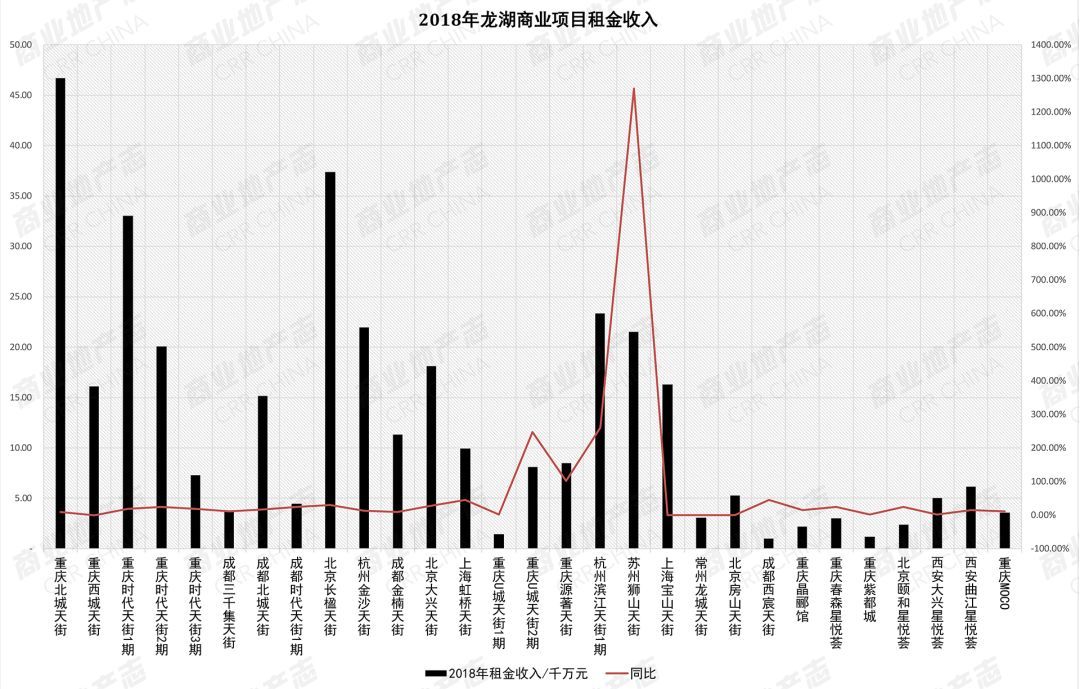

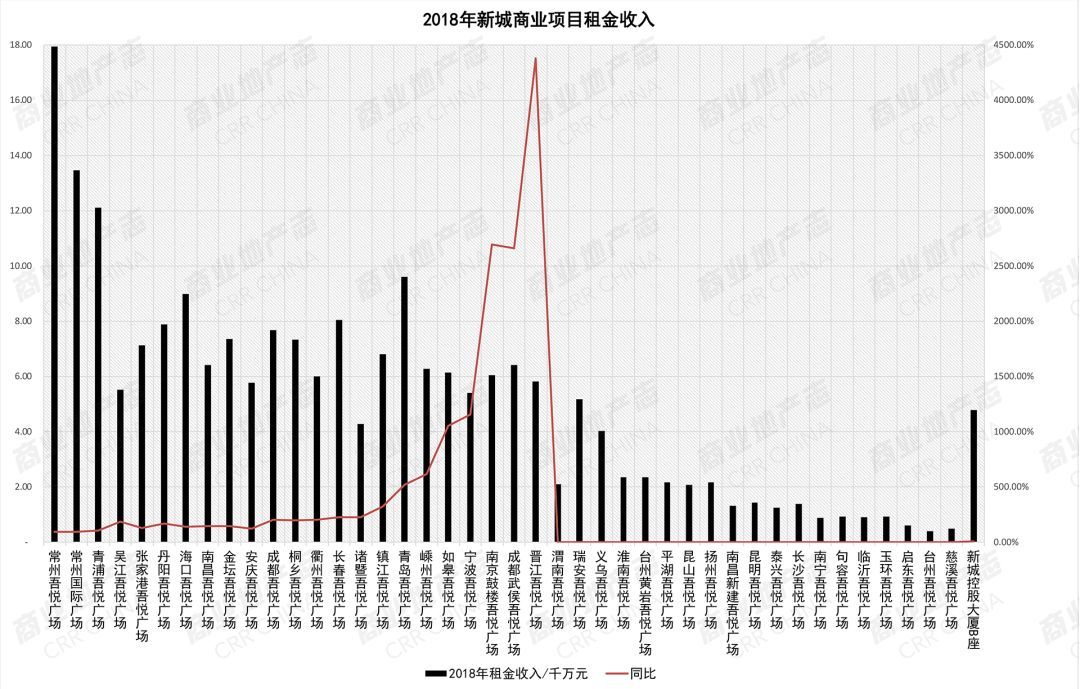

2018年,华润投资物业账面总值为1287亿元,运营的持有投资物业总建筑面积为9.31百万平方米,总租金收入为95.2亿元。龙湖商场租金收入(不含税)为40.9亿,总销售额为214亿元。新城物业出租及管理费用为22.13亿。

*2018年报数据:华润所有并表商业项目租金收入/千万元

*2018年报数据:龙湖所有并表商业项目租金收入/千万元

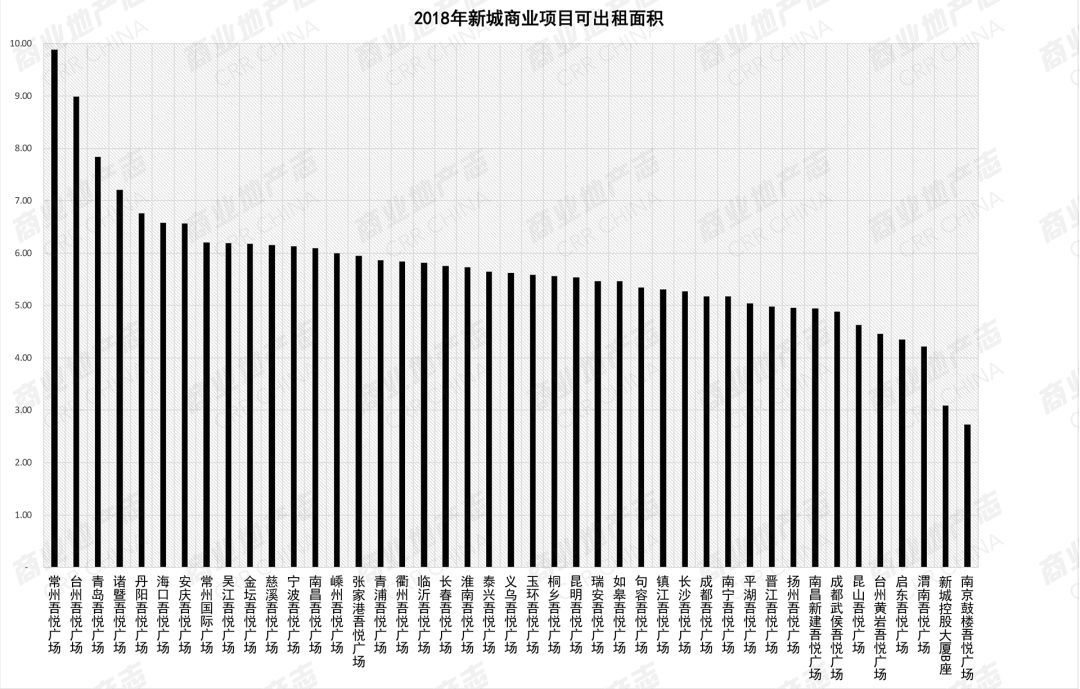

*2018年报数据:新城所有并表商业项目租金收入/千万元

运营商场的主要数据方面,华润龙湖新城2018年总体租金收入较2017年提升明显(尤其新城)。华润总体的租金收入比较占优势,而新城的商业项目数量较为突出。不同开发商在也具有非常鲜明的区域性,华润深圳万象城、龙湖重庆北城天街和常州新城吾悦广场,这三个项目的表现尤为突出,它们均位于三家企业的总部且都是该企业布局的第一个商业项目。

此外,和开发物业这种“一锤子买卖”相比,商业项目的运营周期更长,运营期的品牌输出及管理等能力相对区位等因素来说,通常会起到更关键的作用。

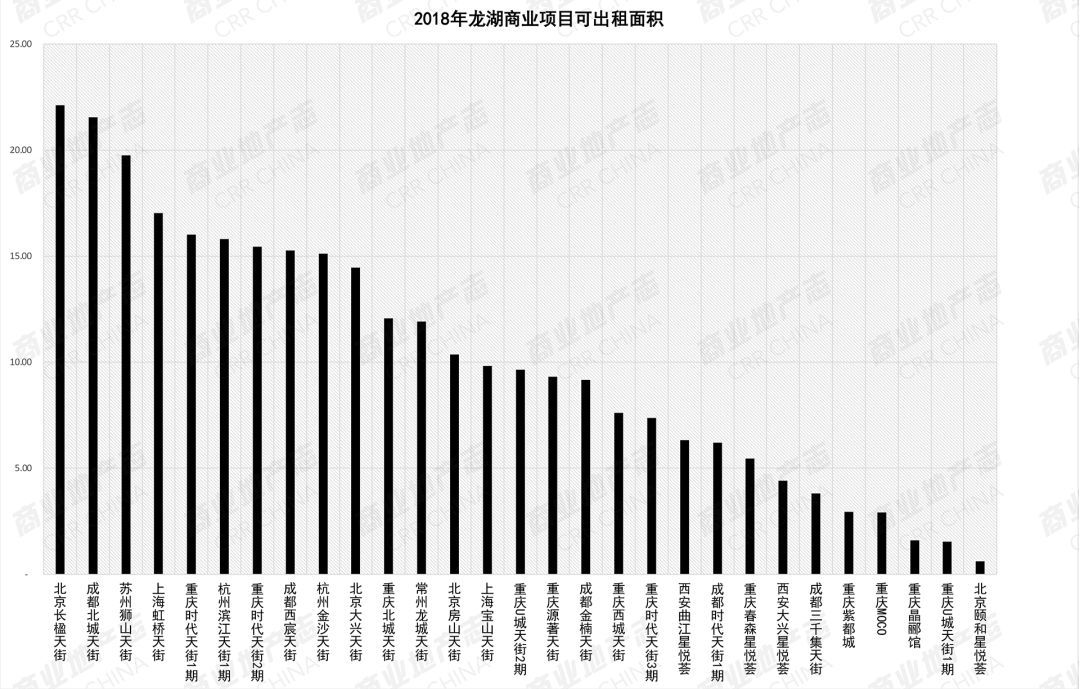

*年报数据:龙湖所有并表商业项目可租面积/万方

*2018年报数据:新城所有并表商业项目可租面积/万方

从运营商场的可租面积来看,龙湖运营商场的可出租面积有非常明显的面积差,和不同定位的商场相匹配,新城运营商场整体面积较为接近,大多可租面积集中在6万方左右。

2018年对于华润商业来讲是“分裂”的一年。一方面,华润置地投资物业租金收入达人民币95.2亿元,同比增长24.5%,仅有巅峰时期的万达可比肩;另一方面商业收入占比仍不到10%,且有14项投资物业的出租率下降,而2017年同比数据为9项。

万象城系列的成功是不可否认的,即便现在也依然是国内标杆项目。但是随着诸多房企布局商业,商业地产已成一片红海,厮杀激烈,同时电商平台的崛起也影响较大。在未来几年内,华润龙头地位恐难超越,但是如何走得更远,也亟需思考。

2000年,龙湖成立商业管理部,并在2003年推出第一座天街系产品。自2013年开始,以龙湖天街为代表的龙湖商业在全国开始扩张。

在2019年5月7日的龙湖商业答谢晚宴上,龙湖放出消息表示:到2020年,累计开业商场数量将达到50家。这意味着在2019年、2020年龙湖需再打造21家商场。乍一看目标还有些距离,但是龙湖自2010年到2018年复合增长率达到39.4%,可以说速度惊人。

公开信息显示,截至目前,吾悦广场已进驻90个城市,布局109座项目。吾悦广场不同于其他几家企业,其更多的项目广泛布局于三四线城市,集沙成塔、星火燎原,实现跨越式发展。吾悦广场致力于打造一批高质量商户支撑高租金收入,提升商户经营价值的同时,实现吾悦广场商业价值的同步提升。

其他头部房企:多航道开发、商业占比较小

除了上述商业地产相对住宅业务较为突出的企业之外,国内也有很多企业纷纷涉足商业地产领域。

万科:学习黑石运营增值,大力推广资产证券化

万科近年来将商业地产的投资与运营主要放在印力集团旗下,目前管理商业项目共计210余个,总建筑面积超过1300万平方米。其中,印力集团运营项目逾120个,遍布国内50多个城市,管理面积近1000万平米,管理的商业项目品牌包括印象城MEGA、印象城、印象汇、印象里、万科广场等。

万科明确指出,通过聚焦存量项目的运营管理,通过改造激发存量项目的活力,来提升资产价值,探索资产证券化。这种方式不由得让我们想起黑石——世界第一的另类资产管理公司。可以看出在商业运营思路方面,万科与黑石是十分相似的:不追求长期持有以及大力增加项目数量,而是通过先进运营管理模式为资产增值,瞄准机会出售来获得收益。

在资产证券化方面,万科也勇于做第一个吃螃蟹的人——

2019年1月,印力集团以南京江北印象汇及天津印象城为标的发起并设立资产专项支持计划(CMBS),发行规模21.06亿元。2019年2月,印力集团管理的商业地产基金以深圳龙岗万科广场为标的发起并设立资产支持专项计划(类REITs),发行规模21.16亿元,是市场首单无强增信并以购物中心为资产支持的权益类REITs产品。勇于创新和转型的万科,在REITs方面又一次走在了前沿。

融创(01918):借力万达再出发,进入商业新航道

在固有印象中,融创是一个专注住宅开发的企业。但事实是自2017年收购万达文旅后,融创持有约超2000亿元的文化旅游物业,包括酒店群、万达MALL、游乐场等多种资产。

以往融创主要针对住宅提供配套商业,但是收购万达后,融创真正开始存量市场的布局。对于一些比较成熟的一二线市场,未来获取住宅地块的难度会越来越大,只有拓展商业布局才能实现持续深耕。

融创后续的商业发展或许可以用孙老板在某次接受媒体采访时的回答做结:

“商业我们一直在做,高端的产品肯定在地点比较好的地方,地点比较好的地方纯住宅越来越少了,肯定是综合的,所以这方面(商业)能力是必须有的,要不然你就做不了高端了。商业难度比住宅大一点,因为它业态的这种规划,住宅你做不会太错,但是商业你要定位错的话,其实再做起来就会非常难。”

但他同时透露,“前融创做商业还是以销售为主,将来持有的话,一定会持有一线城市如北京、上海这样核心城市核心地段的物业,“其它的物业我们都不会持有。”

金茂(00817)、世茂(00813):打响精品商业突围战

金茂目前持有9处物业,在国内地产商中数量绝对不算多,但是犹如金茂府在住宅中的超然地位一样,金茂物业也保持高租金、高出租率,位于同行前列。

金茂推出全新的两条产品线:一条是城市级/区域级商业,以“览秀城”为主打品牌,另一条是精致社区商业,以金茂汇和J·LIFE(金茂时尚生活中心)为主打品牌。做大做强固然重要,但是做精做美也是一个新的突围思路。

世茂作为商业地产的新入局者,目前交出答卷不多,大型商业中心仅有上海世茂广场完工开业。但是上海世茂广场主打潮玩盛世概念,更是吸引M豆、乐高等一批网红潮店入驻,以黑马之姿在上海商业占据了一席之地,不由得让人期待世茂商业的后续发展。

中国房地产市场增量朝存量发展是必然趋势,在此背景下,商业地产必然得到更多的重视。对国内现在TOP10的房企来说,住宅销售之外的收入仍是很小的一部分,但大多数房企也都纷纷选择“地产+”的发展模式。

扫码下载智通APP

扫码下载智通APP