智通财经APP

下载智通财经APP

新股研报 | 思考乐教育(01769)估值适中,建议关注

作者:

安信国际

2019-06-13 10:04:00

思考乐教育(01769)是一家主要覆盖粤港澳及福建等华南地区的K12培训机构

观点

1)K12市场广阔,但竞争激烈,公司根植华南经济发达地区,行业分散,把握政策监管从严机会,迅速扩张;

2)公司在广东省五大K12课后教育服务机构中成长最为迅速,优质师资团队和良好的生源将加强公司对于广东省的渗透及覆盖;

3)财务表现稳定,但迅速扩张负债问题需要关注;

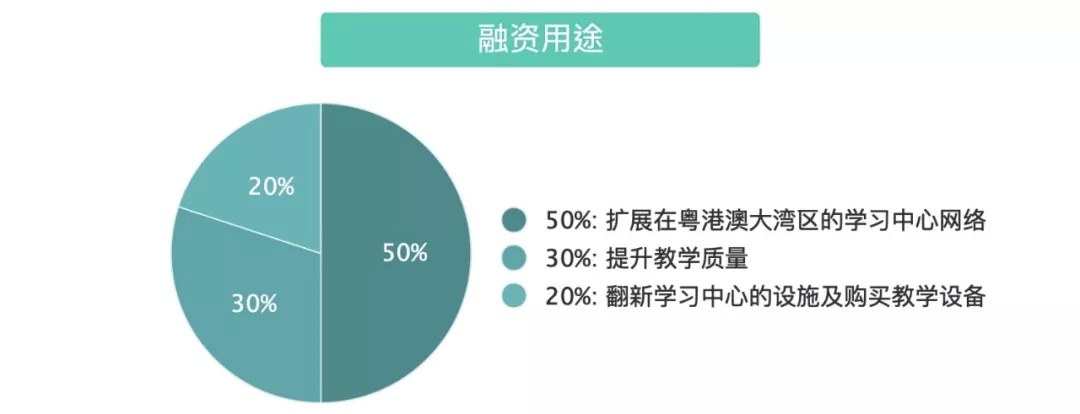

4)融资规模较小,估值适中,建议关注。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

新股孖展统计 | 6月12日

2019-06-12 17:30

新股专门店

新股公告 | 思考乐教育(01769)6月12日至17日招股 预期6月21日上市

2019-06-12 07:42

陈鹏飞

思考乐教育(01769)6月12日至17日招股 预期6月21日上市

2019-06-12 07:19

陈鹏飞

新股消息| 中国烟草旗下中烟国际(香港)计划于下周二展开招股,目标集资1亿至2亿美元

2019-05-22 17:01

孔雯雯

扫码下载智通APP

扫码下载智通APP