一季度增长21%,高速增长的背后京东(JD.US)真的如此厉害吗?

本文来源微信公众号“美股研究社”。

摘要

2019年第一季度,该公司毛利率大幅提升。

营收增长率快速下滑。

不可持续的自由现金流改善。

京东(JD.US)被高估了。

尽管2019年第一季度的收益报告有一些积极因素,但总体形势依然严峻。投资者最好避免这种投资。

01. 2019年第一季度——好消息

京东的营收接近21%。对效率的高度重视,尤其是对其第一代物流服务,帮助京东实现了连续第20个季度零售毛利率同比增长。京东的毛利率达到14.8%。

此外,规模的扩大以及京东第三方物流服务亏损的减少,使京东的EBITDA从16亿元人民币(合2.3亿美元)跃升至32亿元人民币(合5亿美元)。然而,这个好消息快结束了。

02. 亚马逊(AMZN.US) vs 京东

许多股东错误地认为京东将成为下一个亚马逊。

诚然,京东的商业模式与亚马逊非常相似。两家公司都采用了类似的总体战略。此外,两家公司都打算收购其全部垂直业务,最终实现其微薄的利润。

就我个人而言,我不喜欢投资亚马逊,因为我不相信投资者能够创造足够的上行潜力。尽管亚马逊规模庞大,但其营收增长率仍相当稳定。

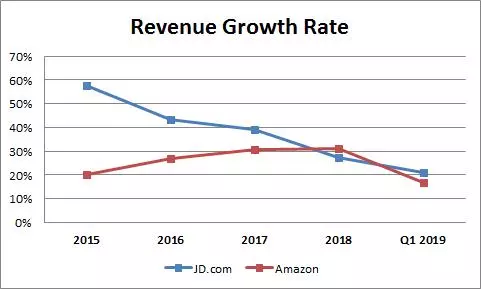

因此,让我们后退一步,看看京东的增长率与亚马逊相比如何。

正如我们所看到的,京东的增长率继续下降。回顾两年前,京东的营收增长率为40%。然后,在2019年第一季度,正如我们已经讨论过的,它的收入增长率接近这个数字的一半,为21%。

鉴于其营收下滑的速度,我不得不说,其商业模式似乎并不那么稳定。

03. 一次性增加自由现金流

当我看到京东的自由现金流从2018年第一季度的负89亿元人民币(合13亿美元)上升到这一次的正13亿人民币(合1.9亿美元)时,我惊呆了。

然而,经过深入分析,我们可以看到两个独立的非重复发生的事件,导致其现金产生改善。

首先,出售一处房地产帮助京东的资本支出转向了资金来源,11亿元人民币(1.58亿美元)。其次,此次对北京总部的投资减少了66%,也帮助其产生了现金。

一方面,京东2019年第一季度的现金产生确实有明显改善,但另一方面,我认为股东们为京东支付的价格过高。

04. 估值

当我突出上面的表格时,读者们经常宣称京东的交易价格非常便宜,因为它的运营现金流(资本支出前)不到10倍。事实上,与市盈率高于22倍的同行相比,这一比例更高。

然而,这些数字具有误导性有几个原因。首先,正如上面所讨论的,京东的增长速度明显比其他同行更不稳定。

其次,与阿里巴巴(BABA.US)等一些同行不同,京东的资本密集度极高,资本支出要求很高。

05. 投资者展望

总的来说,京东这个季度的业绩好于长期以来的表现。但是我认为,京东目前的估值没有给投资者提供任何安全边际,因为它的股价反映了投资者的一种情绪,即京东迟早会成为下一个亚马逊(Amazon)。

然而,让我们诚实地说:亚马逊是一个坚定的局外人。期待京东成为下一个亚马逊有点不切实际。

扫码下载智通APP

扫码下载智通APP