海通非银:头部券商继续领跑 保险板块攻守兼备

本文转自微信公号“海通非银金融团队”,作者:孙婷、何婷

投资要点

前四个月健康险同比增长35%,预计保障型需求仍将带动NBV持续增长;估值极低,保险板块攻守兼备。2019年证券行业盈利有望显著改善,但净利润二季度环比预计显著下滑;行业集中度提升,头部券商继续领跑。公司推荐:中国平安(02318)、中国人寿(02628)、华泰证券(06886)、中金公司(03908)等。

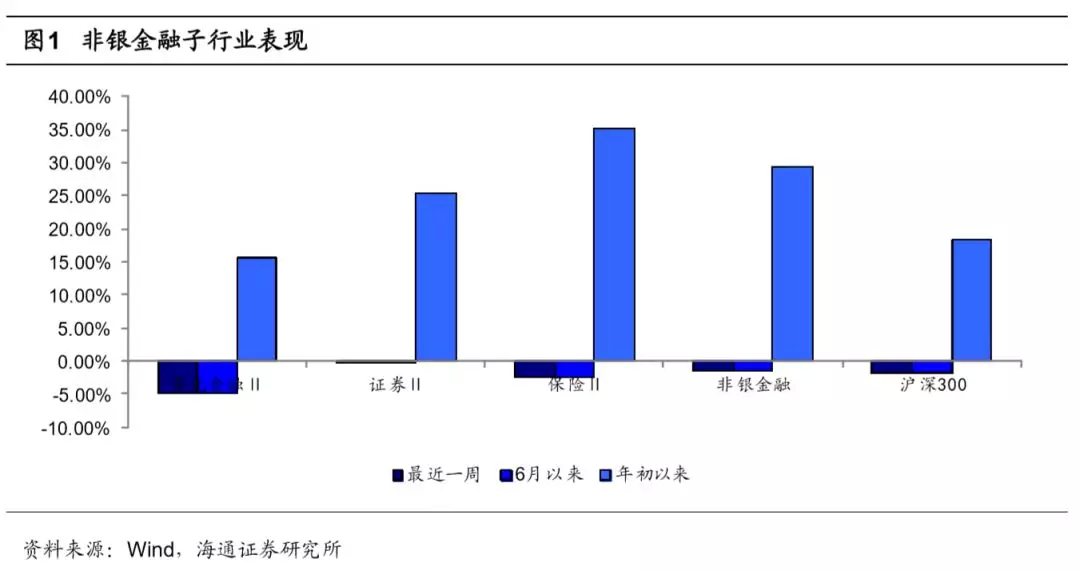

非银行金融子行业近期表现:最近4个交易日(6月3日- 6月6日)保险行业、多元金融行业跑输沪深300指数,证券行业跑赢沪深300指数。证券行业下跌0.40%,保险行业下跌2.37%,多元金融行业下跌5.08%,非银金融整体下跌1.54%,沪深300指数下跌1.79%。

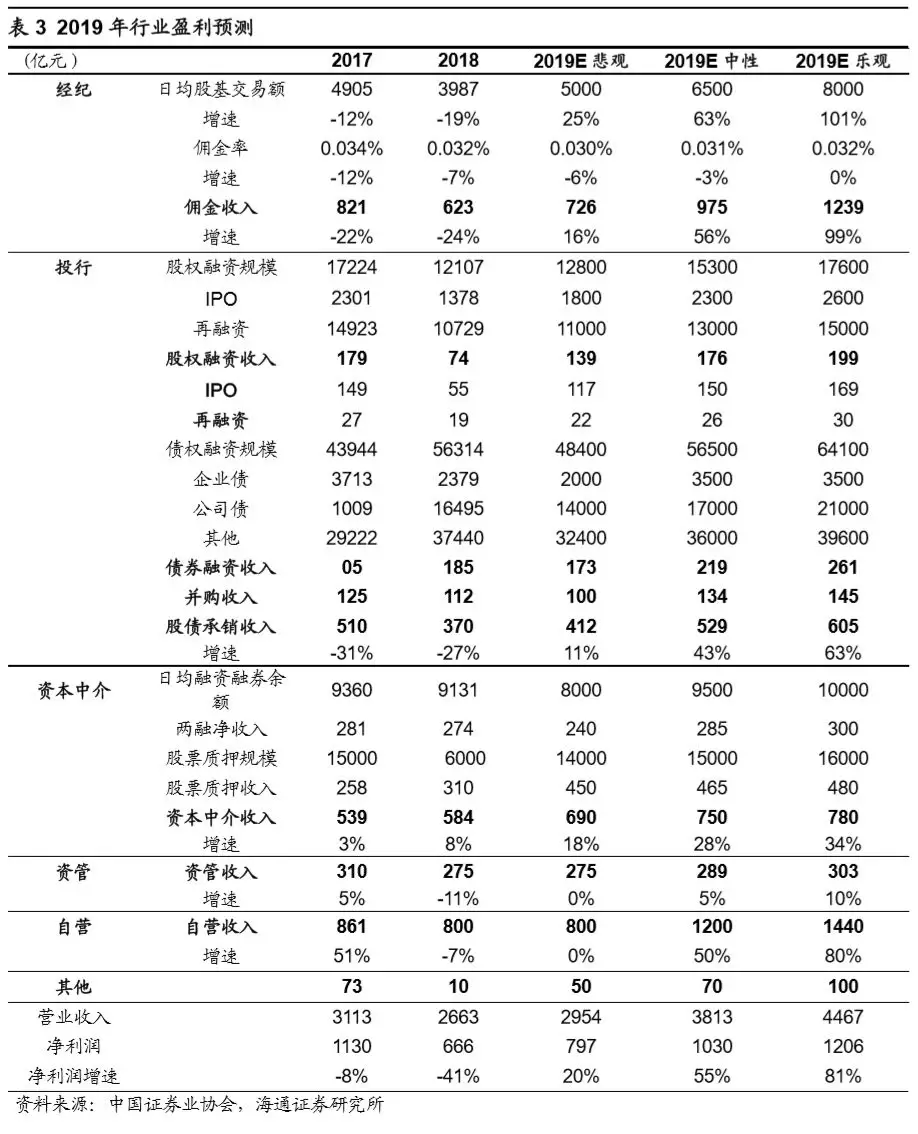

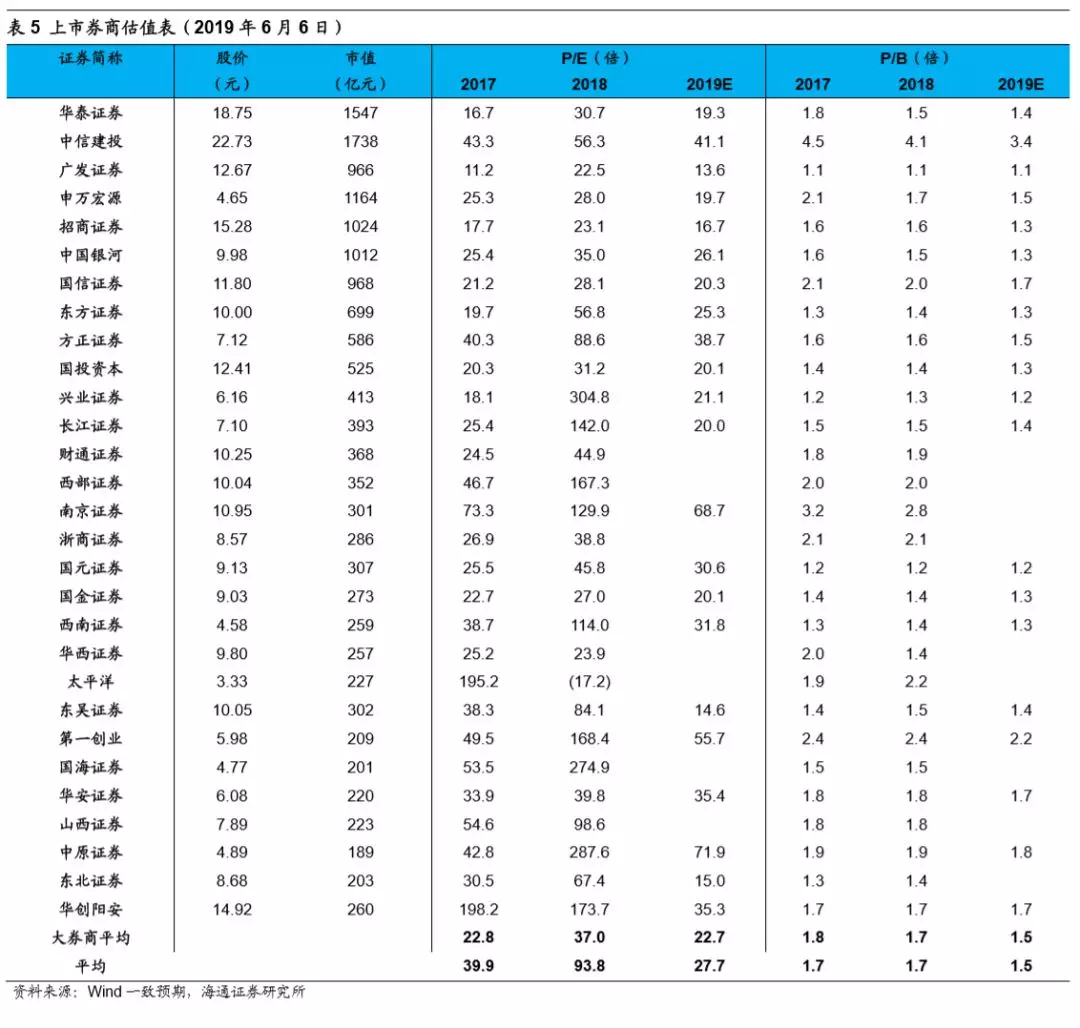

证券:受市场下跌、成交萎缩影响,5月净利润环比-33%。1)28家上市券商5月合计实现营业收入113亿元,同比-5%,环比-18%(已剔除浙商证券子公司分红影响),实现净利润35亿元,同比-14%,环比-33%。我们认为5月净利润环比下滑主要是由于5月交易额有所回落、二级市场下跌较多。2)28家上市券商1-5月实现营业收入1048亿元,同比+36%(已剔除浙商证券分红影响),实现净利润402亿元,同比+56%。3)券商板块与市场高度相关,上涨行情前期更容易获得超额收益。券商板块估值与ROE密切相关,2012年后ROE和估值区间收窄。2012年前券商收入以通道业务为主,ROE维持较高水平,2007年及2009年券商行业平均ROE分别为54%及22%,PB估值上限分别高达19x和4.6x。2012年后,由于开展资本中介类业务,ROE降低,2012年及2014年券商行业平均ROE分别为5%及11%,PB上限降低到2.3x和5.6x左右。4)估算悲观/中性/乐观情形下,2019年净利润同比+20%/55%/81%。目前(2019年6月6日)券商行业平均估值1.5x2019E P/B,券商股价值弹性仍高。预计19年券商各项业务有望显著改善,大型券商优势显著,行业集中度有望持续提升。推荐华泰证券、中金公司、招商证券(06099)等龙头。

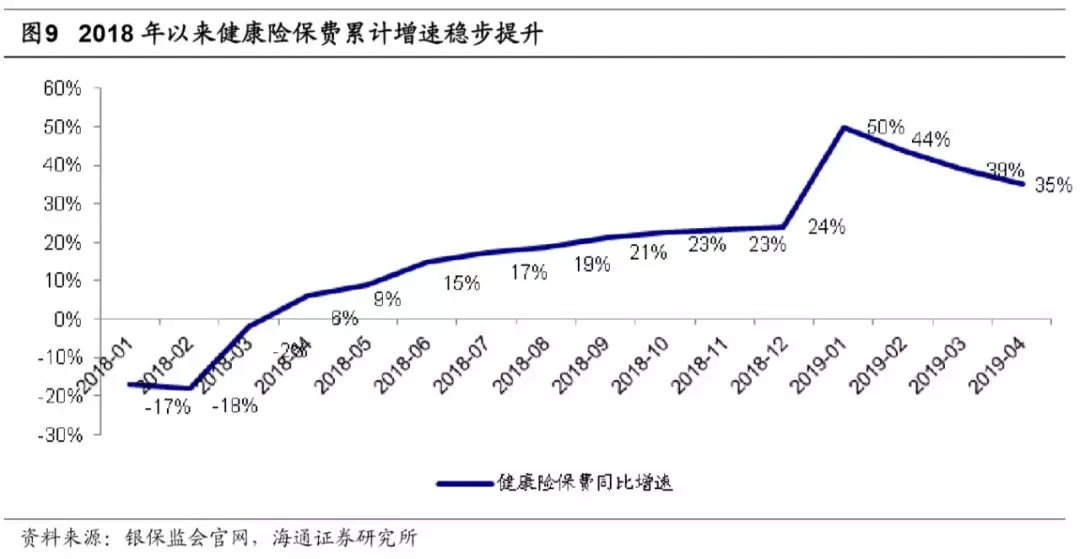

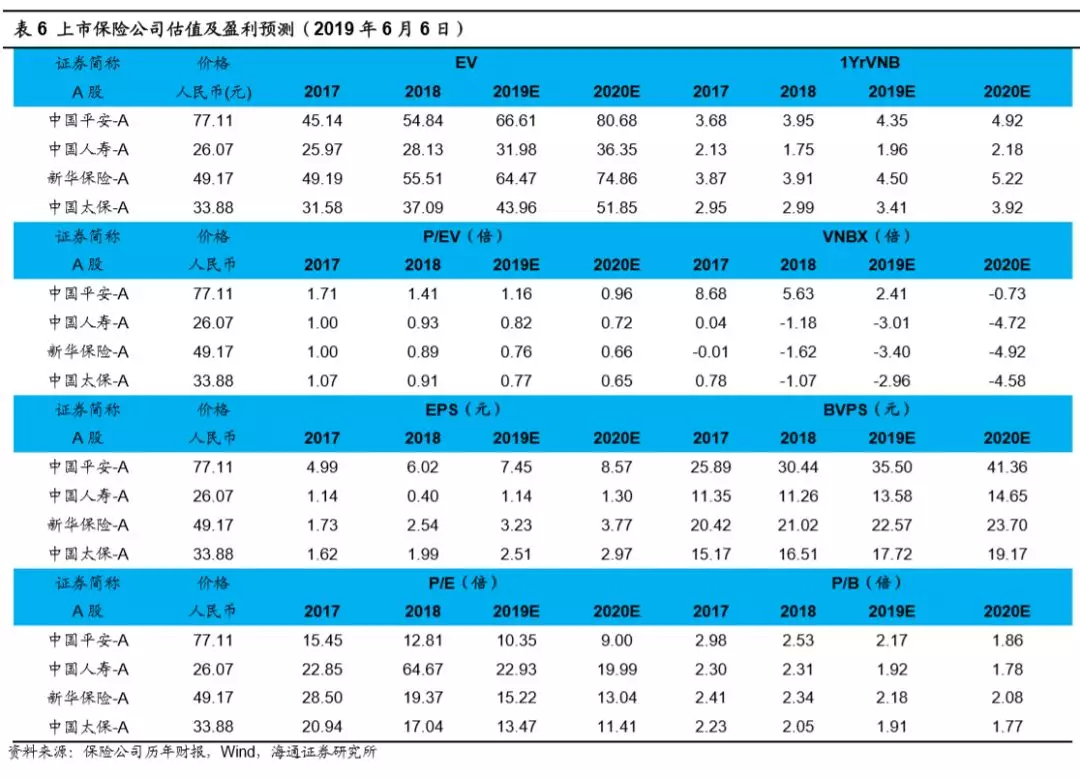

保险:健康险等保障型产品供需两旺,EV稳步高增长,估值低位。1)国寿、平安、太保、新华、太平五月单月个险新单保费预计分别同比-10%、3%、5%、-40%、60%,前五个月累计预计分别5%、-15%、-5%、5%、2%。其中,平安和国寿2019年产品策略更加注重长期保障,新业务价值率预计同比显著提升。2)财政部发布《关于保险企业手续费及佣金支出税前扣除政策的公告》,手续费及佣金支出税前抵扣比例提升至18%(寿险此前为10%)。我们认为该政策亦将鼓励寿险公司发展佣金率较高的长期保障型产品。3)银保监会披露4月保费数据显示,寿险规模保费、原保费增速均有明显回升,1-4月健康险同比+35%。险企聚焦健康险的策略不变,同时保障型需求仍旺盛、对NBV贡献力度持续加大。预计未来以长期重疾险为主的健康险占比仍将显著提升,保险公司利润率持续改善。我们认为保障型需求旺盛是保险公司发展最深层、最重要的推动力,在健康险等保障型产品的带动下,预计2019全年上市险企NBV有望实现10%以上增速。4)2019年6月6日股价对应2019P/EV仅为0.76-1.16倍,处于历史极低水平,公司推荐中国平安、中国人寿、新华保险、中国太保等。

多元金融:信托托边际改善。从去杠杆到稳杠杆,监管力度趋缓,基建和地产投资有所改善,信托行业基本面边际好转。关注中航资本、五矿资本、安信信托、陕国投等。

行业排序及重点公司推荐:行业推荐排序为保险>证券>信托>租赁,重点推荐中国平安、中国人寿、华泰证券、中金公司。

风险提示:市场低迷导致业绩和估值双重下滑。

1. 非银行金融子行业近期表现

最近4个交易日(6月3日- 6月6日)保险行业、多元金融行业跑输沪深300指数,证券行业跑赢沪深300指数。证券行业下跌0.40%,保险行业下跌2.37%,多元金融行业下跌5.08%,非银金融整体下跌1.54%,沪深300指数下跌1.79%。

2019年截至目前,保险行业表现优于证券行业和多元金融行业,多元金融行业表现相对落后。保险行业上涨37.68%,证券行业上涨25.88%,多元金融行业上涨16.45%,非银金融总体上涨30.72%,沪深300上涨20.04%。

公司层面,最近4个交易日以来,证券行业中,辽宁成大、西部证券等相对表现较好,太平洋、光大证券等股价表现落后同业;保险行业中,中国人寿相对表现较好,西水股份等股价表现落后同业;多元金融行业中,渤海租赁、陕国投A等相对表现较好,*ST大控、鲁信创投等股价表现落后同业。从相对应子行业的表现来看,辽宁成大表现最好,上涨2.60%,跑赢证券行业指数2.99%。

2.非银行金融子行业观点

2.1证券:受市场下跌、成交萎缩影响,5月净利润同比-14%,环比-33%

5月净利润同比-14%,环比-33%。28家上市券商5月合计实现营业收入113亿元,同比-5%,环比-18%(已剔除浙商证券子公司分红影响),实现净利润35亿元,同比-14%,环比-33%。我们认为5月净利润环比下滑主要是由于5月交易额有所回落、二级市场下跌较多。安信、华鑫本月亏损;江海(+4811%)、中原(+154%)净利润环比增长较多;中信建投(-91%)、华安(-89%)、财通(-77%)净利润环比下滑较多。东吴(+491%)、方正(+132%)、江海(+108%)净利润同比增长较多。

28家上市券商1-5月实现营业收入1048亿元,同比+36%(已剔除浙商证券分红影响),实现净利润402亿元,同比+56%。

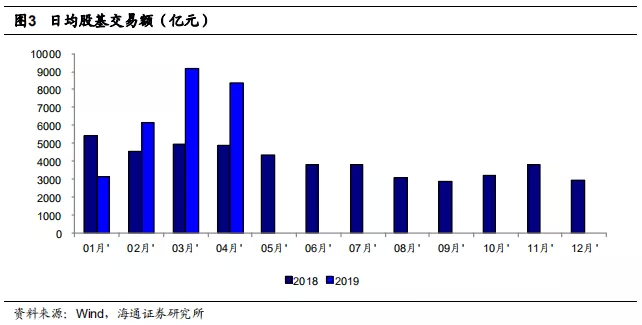

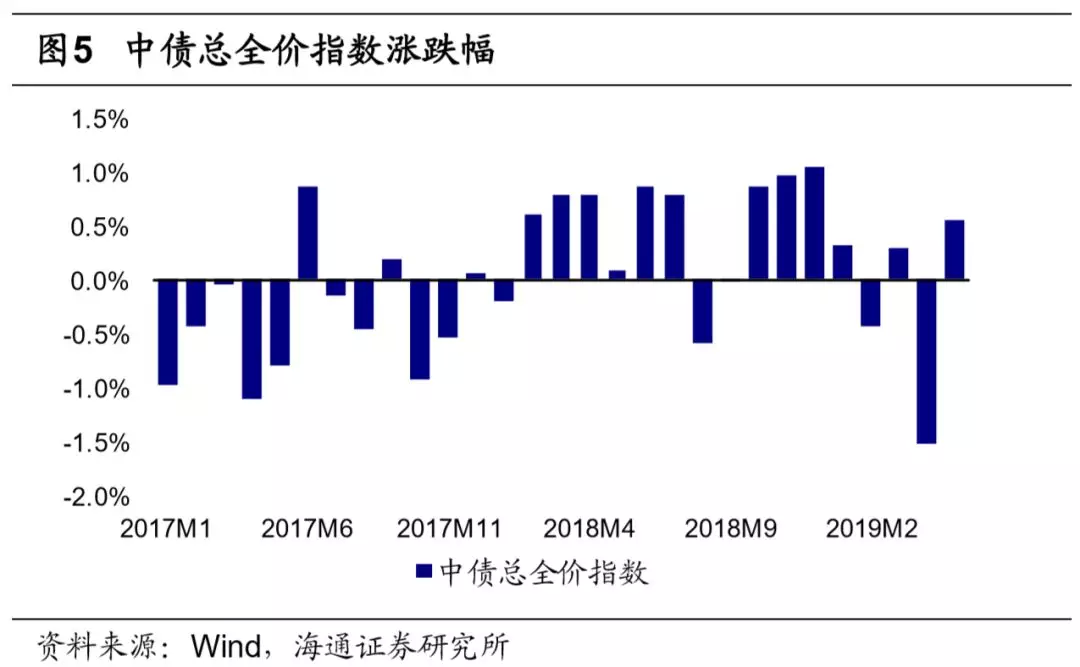

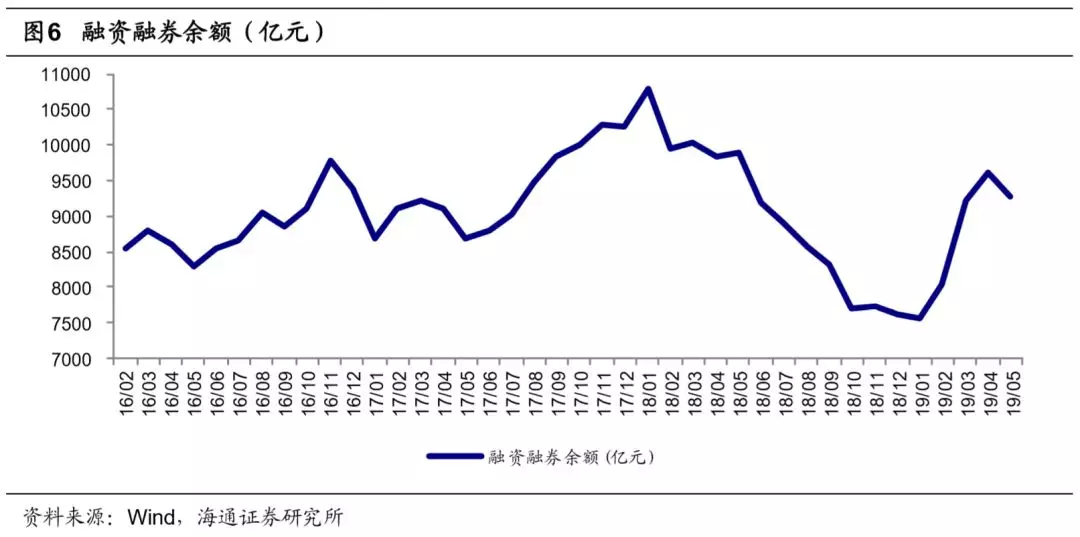

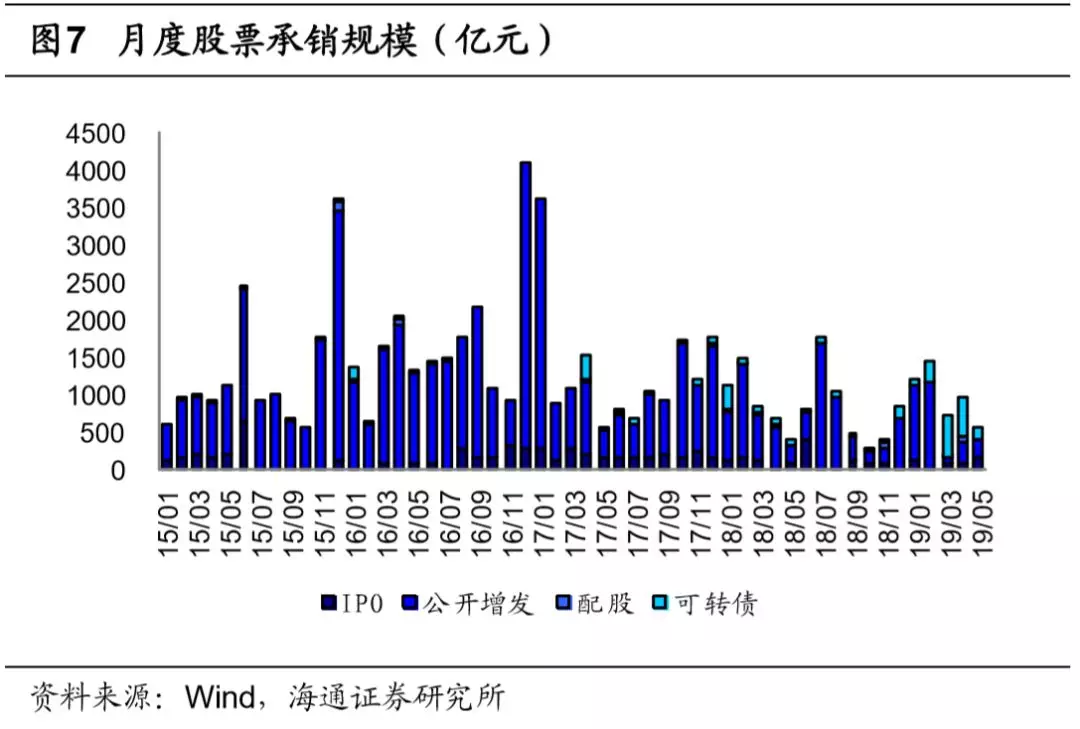

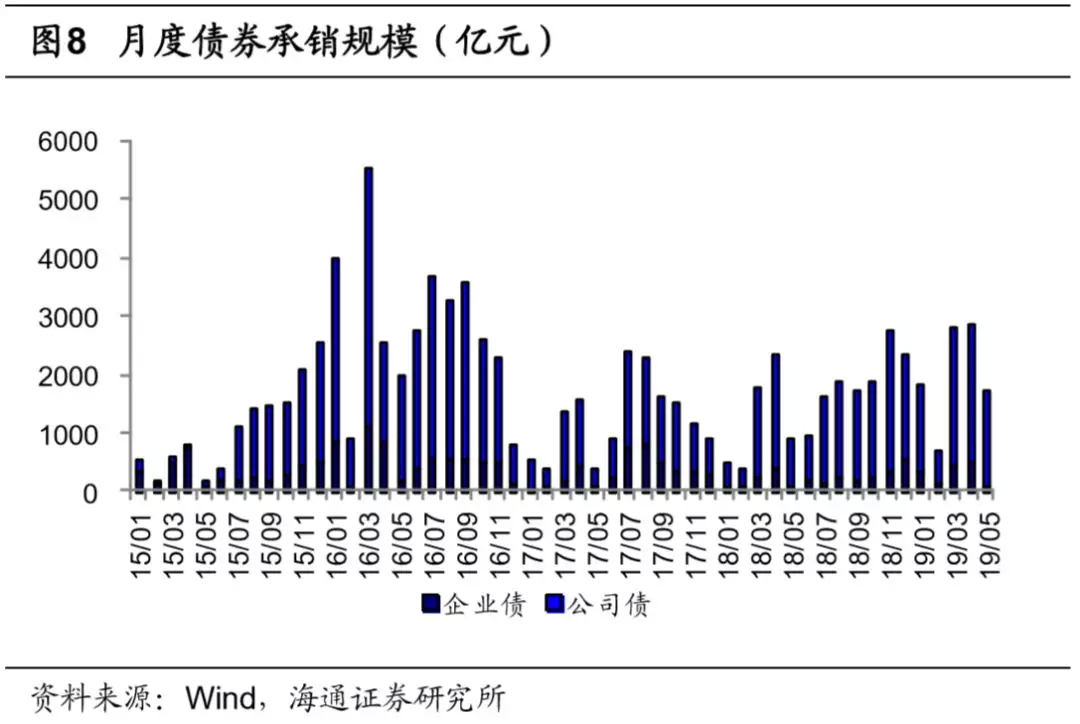

5月市场交易量同比仍增长,环比回落;两融余额近9200亿元。2019年5月日均股基交易额5181亿元,环比-38%,同比+19%;1-5月累计日均交易额6409亿元,同比+32%。5月完成IPO 13家,募集资金156亿元,环比+77%,同比+148%;增发募资257亿元,环比-3%,同比-7%;无配股;可转债募资143亿元,环比-72%,同比+162%。债券承销方面,企业债承销67亿元,环比-85%,同比+63%;公司债承销1613亿元,环比-33%,同比+89%;企业债及公司债合计承销1680亿元,环比-41%,同比+88%。截至5月末,两融余额9262亿元,环比-4%,同比-6%。沪深300指数2019年5月-7.24%,4月+1.06%,2018年5月+1.21%;中债总全价指数2019年5月0.54%,4月-1.53%,2018年5月+0.09%。

我们预计2019年净利润同比增长55%。估算在悲观/中性/乐观情形下,2019年净利润同比+20%/55%/81%。中性假设的业务分部来看,经纪业务同比增长56%;投行业务同比增长43%,IPO及公司债发行预计同比大幅增长;资本中介业务收入同比增长28%;自营及资管分别同比增长50%及5%。

集中度大幅提升,券商龙头马太效应明显。近年来业绩前十大券商在行业中的份额不断提升,母公司口径净利润占比从14年的46%增长至18年的66%。由于大券商相较于小券商拥有更多的资源、资本实力更强、业务布局更综合化,在监管加强和市场行情波动加大的状况下,公司优势更能体现,市场份额不断提升。我们预计在未来行业竞争进一步加强,衍生、海外、创新业务不断试点的背景下,大券商凭借自身底蕴,形成马太效应。

券商股估值回落,估值弹性仍较高。目前(2019年6月6日)券商行业(使用中信II级指数)平均估值1.5x 2019E P/B,券商股价值弹性仍较高。预计19年券商各项业务有望显著改善,大型券商优势显著,行业集中度有望持续提升。

重点推荐:华泰证券、中金公司、招商证券。

风险提示:资本市场大幅下跌带来业绩和估值的双重压力。

2.2保险:EV稳定高增长,估值低位.

银保监会披露行业4月数据。1-4月健康险保费同比+35%,占比较18年同期提升2ppt;我们预计上市险企全年NBV有望实现10%以上增速。1)2019年1-4月行业人身险规模保费20289亿元,同比+21.34%,18年同期增速为-5.3%;4月单月规模保费同比增速达18%。1-4月人身险原保费14556亿元,同比+16%,18年同期为-14%;4月单月人身险原保费同比+10%。1-4月保户投资新增交费(万能险为主)同比+40%、投连险同比-37%。2)平安人寿、太保人寿、中国人寿、新华保险、中国太平4月单月原保费同比分别+12%、+13%、-31%、+10%、+8%。平安4月单月保费同比增速与3月持平、太保同比增速较3月提升5ppt;国寿4月单月保费同比-31%,我们预计与18年4月销售高现价分红年金盛世臻品规模较大致基数较高有关。3)2019年1-4月,健康险增速为+35%,18年同期为6%。2016、2017、2018年健康险占原保费比重分别为18%、16%、20%,18年占比有明显提升;19年1-4月健康险占比18%,较18年同期增加2ppt。

十年国债收益率企稳,固收类资产收益率提升,预计2019年险企资产久期普遍有所拉长。1)19年4月末,行业投资资产规模达16.99万亿元,环比-0.4%。银行存款\债券\股票和基金\非标等分别占比14.9%\33.8%\12.6%\38.7%,股票和基金占比较3月末+0.2ppt,债券占比+0.5ppt,银行存款占比-0.5ppt,非标占比-0.3ppt。2)十年国债收益率小幅回调至3.3%-3.4%左右,险资可配置固收类资产包含协议存款、地方政府债、超长期国债、信托等,新增固收类资产投资收益率较前提升。

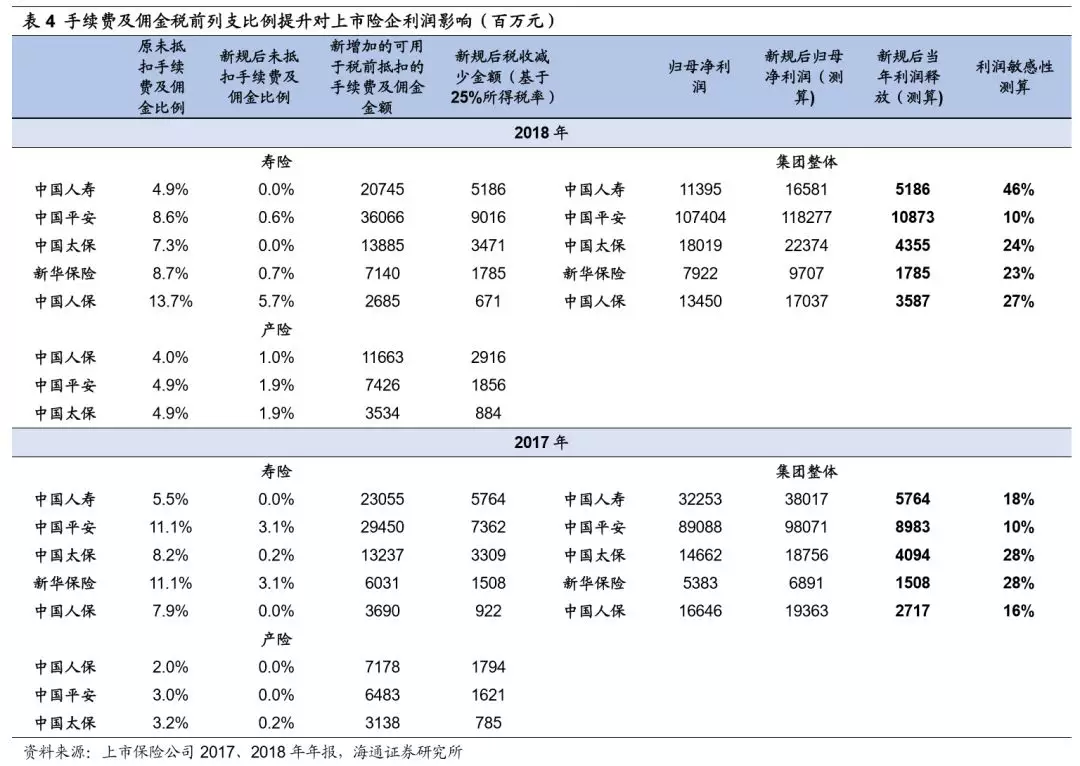

财政部发布《关于保险企业手续费及佣金支出税前扣除政策的公告》,规定与经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等余额的18%的部分,在计算应纳税所得额时准予扣除,超过部分,允许结转以后年度扣除。此前规定为产险15%、寿险10%。

经我们静态测算,手续费及佣金税前列支比例提升后,上市险企2017、2018年当期利润提升幅度高达10%-28%,预计上市险企受益顺序为人保>太保>新华>国寿>平安。同时,寿险行业近年行业聚焦佣金比例较高的长期保障型业务,2018年上市险企长期保障型保费占比大幅提升。预计手续费及佣金税前列支比例的松绑或将加速险企向保障型产品转型,新华等过往保障型转型力度大的公司边际上更为受益。

继续看好保险行业相对和绝对收益机会。2019年6月6日股价对应2019P/EV仅为0.76-1.16倍,处于历史极低水平,公司推荐中国平安、中国人寿、新华保险、中国太保等。

风险提示:长端利率趋势性下行;股市持续低迷;保障型产品增长不及预期。

2.3多元金融:政策超红利时代已经过去,信托行业进入平稳转型期

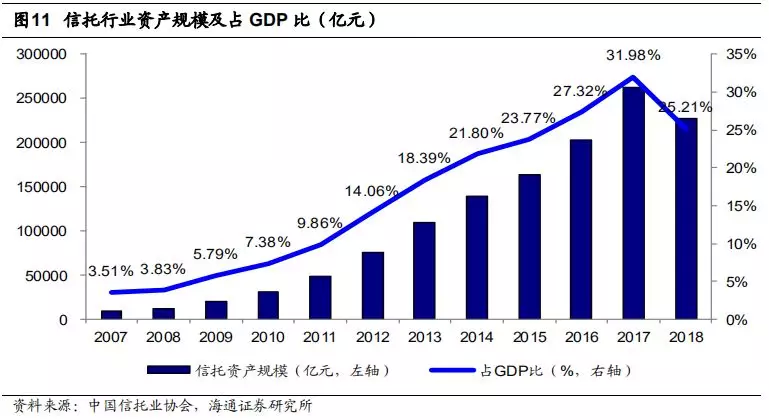

信托管理资产规模连续4季度下滑,但逐步平稳。2018年,我国经济总体平稳,但仍面临较大下行压力。同时资管新规相关的实施细则陆续落地,18年7月央行下发《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,8月银保监会信托部下发了《关于加强规范资产管理业务过渡期内信托监管工作的通知》,明确信托业落实新规和过渡期整改要求。截至2018年末,全国68家信托公司管理的信托资产规模为22.70万亿元,较2017年末下滑14%,较2018年3季度末下滑2%,信托管理资产规模连续4季度下滑,但资产规模逐步平稳。

政策超红利时代已经过去,行业进入平稳转型期。过去几年信托爆发式增长所依赖的制度红利正在逐步减弱,同时由于资管行业的放松,外部竞争者的加入对信托的传统业务形成较大冲击。此外由于宏观经济下行压力加大使更多企业面临流动性风险,信托报酬率和ROE已远不及高峰时期,行业的爆发式增长已经告一段落,未来行业将进入整固和平稳增长期。信托公司将通过强化管理、完善内部流程、产品创新等方面谋求转型,以适应市场和宏观经济的变化。

集合资金信托占比持续稳步提高,对银信合作依赖度大幅降低。集合信托占比自2015年末以来稳步提升,截至2018年末,集合资金信托规模9.11万亿元,占比40%。而近八年来,银信合作单一资金信托、政信合作单一资金信托占比均呈现大幅下降的趋势。银信合作占比从2010年末的55%下降至2018年末的23%;政信合作占比从2010年末的12%下降至2018年末的5%。随着监管机构对银信合作业务的监管力度逐步加大,银信合作的通道业务规模持续下降,同时地方政府针对政信合作的方式的规范,都一定程度上挤出信托资产的“水分”,有利于信托行业回归本源。

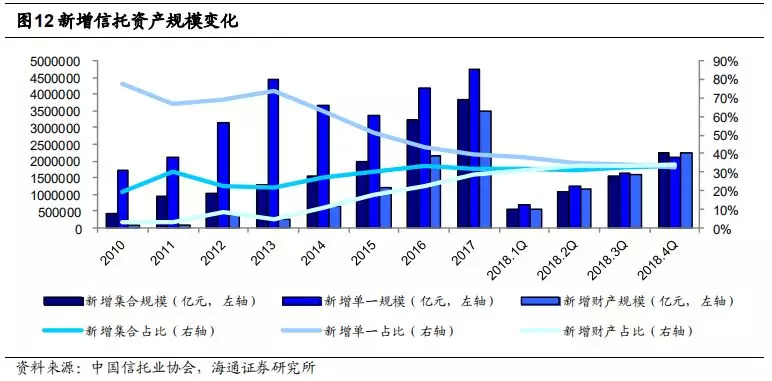

“资管新规”正式落地以来,新增非主动管理类产品规模占比不断下降。从新增信托资产规模的类型来看,2018年受资管新规落地以及银行理财新规等影响,新增单一信托占比持续下滑,第四季度更是低于新增集合信托与新增财产信托占比,我们认为未来行业将加速向主动管理转型。

通道类业务占比持续下滑,回归本源。自“资管新规”正式落地以来,信托行业开始转型,稳妥地降低融资类信托占比及新增非主动管理类产品的占比。从资金的运用方式上看,行业正逐渐发挥其主动管理优势,并减少非标、通道等业务。融资类业务的规模占比由2010年末的超过60%下降至2018年末的19%,投资类业务占比则相应从18%提升至23%,事务管理类业务占比上升最为明显,从21%上升至58%。行业正发挥资源禀赋和能力专长,逐步回归本源。

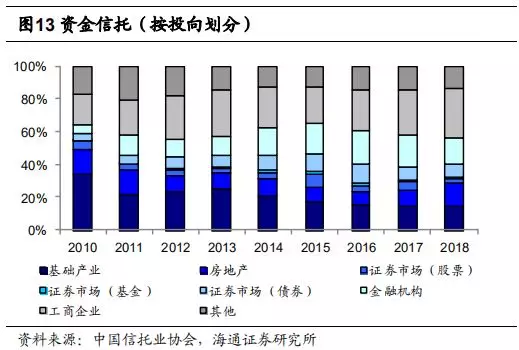

以服务实体经济为核心,资产配置能力稳中变强。2018年3季度和4季度,信托业着重在引导资金进入工商企业和加大基础设施领域补短板方面下功夫,为创设新的增长动能发挥信托资金的跨界优势,形成经济与金融政策合力。按资金信托投向来看,2018年末,工商企业、金融机构、基础产业、房地产业、证券市场、其他分别占比30%、16%、15%、14%、12%及14%。流向工商企业的资金占比持续上升,从2010的19%增长提升11个点至30%;18年4季度末工商企业新增资金信托16288亿元,占比提高到37%。其中流向实体经济中的制造业与科技服务业的资金信托始终保持了增长态势,4季度末分别同比增长1%、26%。

打破刚性兑付、禁止多层嵌套及通道业务,信托行业长期影响深远。资管新规正式稿对于信托来说最主要的两点在于打破刚性兑付及信托通道业务被禁止。刚性兑付一直以来都是信托不成文的约定,由于信托资产负债表较小,刚性兑付实际是信托公司的核心问题所在,打破刚性兑付后,信托将更为强调尽职免责,对投资者的风险识别能力要求更高,反而有利于信托业发展。而此次提出消除通道业务、多层嵌套等问题,并未将信托排除在外,或对信托通道业务产生长远的影响。据信托业协会数据,截至2018年末,信托规模22.70万亿元,其中单一资金信托占43.33%,尽管这个比例一直在下降,但仍较高。如果全面禁止,我们预计19年受影响信托收入为117亿元,约占目前信托总收入的10%。目前来看,国内信托公司通道业务总体占比仍非常高,尽管信托近年来不断提高对实体经济的投入,但不可否认也为银行表内资产转表外提供了便利,我们认为未来信托公司主动管理水平的高低及产品设计等将成为信托公司形成差异化优势的核心竞争力。

相关标的。建议关注中航资本、安信信托、五矿资本、陕国投等。

3.行业排序及重点公司推荐

行业推荐排序为保险>证券>信托>租赁,重点推荐中国平安、中国人寿、华泰证券、中金公司。

非银金融目前平均估值仍然较低,具有充分安全边际,攻守兼备。1)保险行业加速回归保障本源,“保费+利润+政策”三轮驱动,价值转型可同时提升内含价值的成长性与稳定性。2)证券行业估值低位,行业转型有望带来新的业务增长点。

风险提示:市场低迷导致业绩和估值双重下滑

扫码下载智通APP

扫码下载智通APP