平安证券:煤电联动已名存实亡 竞价上网的时代即将到来

本文来自“平安研究”微信公众号,作者:严家源。原标题《电价专题系列报告(二):消失的煤电联动》,文中观点不代表智通财经观点。

消失的煤电联动

2004年建立联动机制,2005年首次执行联动:煤电在我国发电装机中占比超过五成、发电量占比超过六成,而燃料成本在煤电的营业成本中占比约七成,煤价的变化对边际利润空间存在巨大影响。为理顺煤电价格关系,发改委在2004年建立了煤电价格联动机制;2005年首次执行联动,平均涨幅5.4%,最大涨幅超过10%。

十二年间十次联动,六次上调、三次下调:煤电联动调节机制建立后,经过十年的运行,到2015年底全国煤电机组标杆上网电价共进行了11次调整。其中,明确因煤电联动而调整共执行了8次、2次以其他名义执行,10次联动中有6次上调、3次下调。通过对比当期经济数据可以发现,煤电联动执行与否与国民经济运行状况并无强关联性。

2015年新机制出台,2017年未达条件、曲线上调:2015年底调整后的新煤电联动机制实行分档累退联动机制,并将决定权下放至地方。2017年初新机制首次调整窗口期未达触发条件,但2016年下半年电煤价格开始大幅上涨,2017年中政府调控提前开始出手,曲线上调标杆电价以缓解煤电企业经营困难。

2018年联动搁浅,未来或难再见:2018、2019年均达到触发条件,但连续两年下调一般工商业电价致使联动搁浅,煤电联动机制已名存实亡。

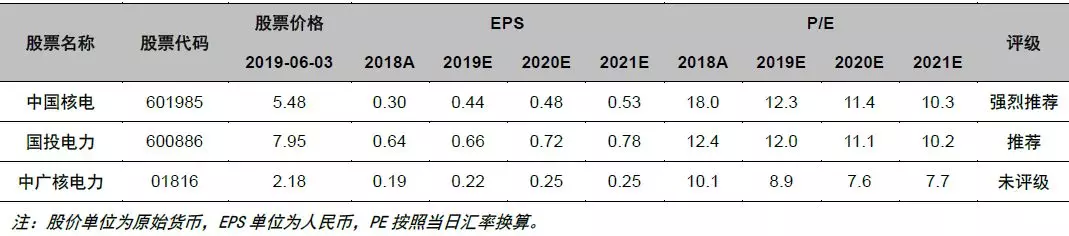

投资建议:在2017、2018年电煤价格居高不下的情况下,2018、2019年仍连续两次下调一般工商业电价,打乱了现有的价格传导机制,煤电联动已名存实亡。这意味着现行的标杆电价制度将谢幕离场,属于竞价上网的时代即将到来。在不同种类电源同场博弈的情况下,成本端更具优势的水电、核电相比煤电将更有竞争力。水电板块推荐水火共济、攻守兼备的国投电力,建议关注长江电力、湖北能源、华能水电;核电板块强烈推荐A股纯核电运营标的中国核电,推荐参股多个核电项目的浙能电力、申能股份,建议关注拟回归A股、国内装机第一的中广核电力(01816)。

风险提示:1)上网电价降低;2)利用小时下降;3)煤炭价格上升;4)政策推进滞后;5)降水量减少。

联动机制的建立和首次联动

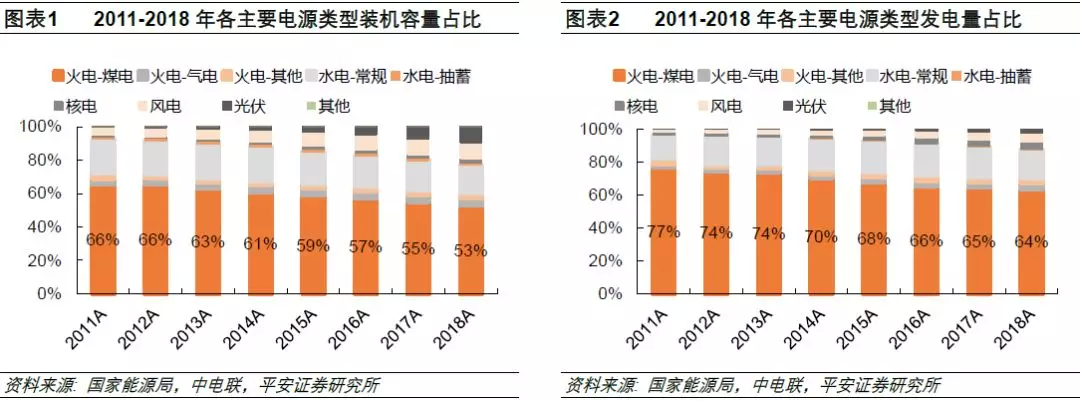

我国煤电机组在总发电装机中占比超过五成、在总发电量中占比超过六成。而燃料成本在煤电机组的营业成本中占比约七成左右,煤价的变化对机组边际利润空间存在巨大影响。

为理顺煤电价格关系,促进煤炭与电力行业全面、协调、可持续发展,发改委在2004年除了核定了各地区的燃煤发电标杆电价以外,还建立了煤电价格联动机制。

1 2004年建立联动机制

2004年12月15日,国家发改委印发《关于建立煤电价格联动机制的意见》,要求加强电煤价格监测工作,稳妥实施煤电价格联动,适当调控电煤价格,加强对电煤价格的监督检查。意见提出:

Ø 上网电价与煤炭价格联动。以电煤综合出矿价格(车板价)为基础,实行煤电价格联动;电力企业要消化30%的煤价上涨因素;燃煤电厂上网电价调整时,水电企业上网电价适当调整,其他发电企业上网电价不随煤价变化调整。

Ø 销售电价与上网电价联动。上网电价调整后,按照电网经营企业输配电价保持相对稳定的原则,相应调整电网企业对用户的销售电价。

Ø 确定电价联动周期。原则上以不少于6个月为一个煤电价格联动周期。若周期内平均煤价比前一周期变化幅度达到或超过5%,相应调整电价;如变化幅度不到5%,则下一周期累计计算,直到累计变化幅度达到或超过5%,进行电价调整。

首次煤电价格联动以2004年5月底煤炭企业销售电煤的车板价为基础,根据6-11月电煤车板价的平均涨幅,按照煤电价格联动公式测算和调整发电企业上网电价和电网经营企业对用户的销售电价。

Ø 上网电价与煤炭价格联动

上网电价调整标准=煤价变动量×转换系数

其中,转换系数=(1-消化比例)×供电标准煤耗×7000/天然煤发热量×(1+17%)/(1+13%)

Ø 销售电价与上网电价联动

销售电价调整标准=上网电价调整标准×比例系数

其中,比例系数=1/(1-输配电损耗率)

此前一年,即2003年12月21日,国家发改委就已经发布过《关于调整电价的通知》(发改电[2003]124号),将全国省级及以上电网调度的燃煤机组上网电价一律提高每千瓦时0.7分钱(含税)用以解决2003年、2004年煤炭价格上涨对发电成本增支的影响。煤电价格联动机制的建立,为缓解煤电价格矛盾、实现向竞价上网平稳过渡等方面发挥了积极作用。

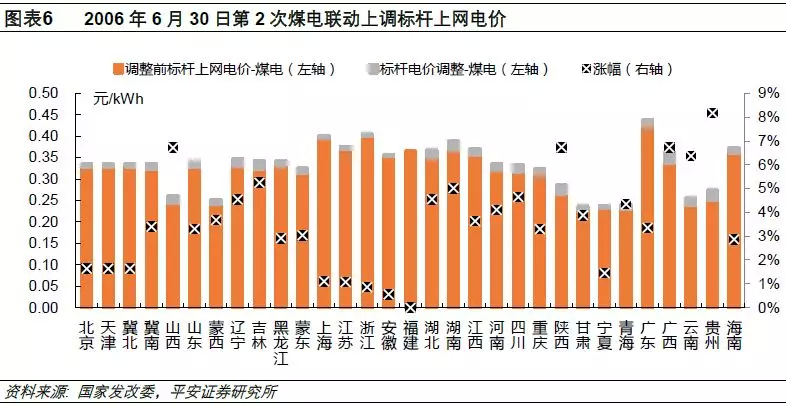

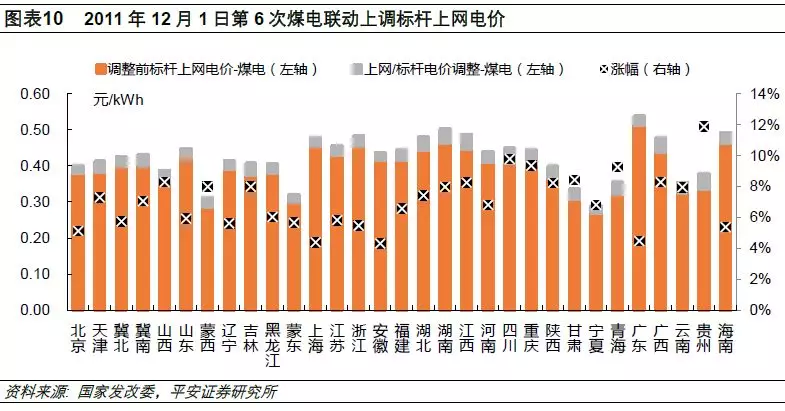

2 2005年首次执行联动

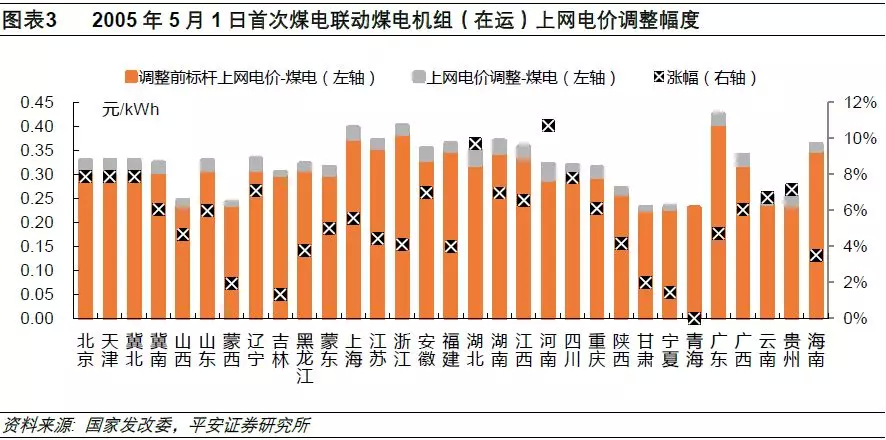

2005年4月末,国家发改委先后印发了六大区域电网首次实施煤电联动的通知文件——《关于东北电网实施煤电价格联动有关问题的通知》(发改价格[2005]666号)、《关于华北电网实施煤电价格联动有关问题的通知》(发改价格[2005]668号)、《关于华东电网实施煤电价格联动有关问题的通知》(发改价格[2005]665号)、《关于华中电网实施煤电价格联动有关问题的通知》(发改价格[2005]667号)、《关于南方电网实施煤电价格联动有关问题的通知》(发改价格[2005]664号)、《关于西北电网实施煤电价格联动有关问题的通知》(发改价格[2005]671号),通过提高发电企业上网电价、销售电价、和新投产机组标杆上网电价,解决2004年6月以来煤价上涨以及取消超发电价的影响。其中,新、老机组上网电价的调整金额大部分均基本相近,平均涨幅5.4%,最大涨幅超过10%。

十二年间十次联动,六次上调、三次下调

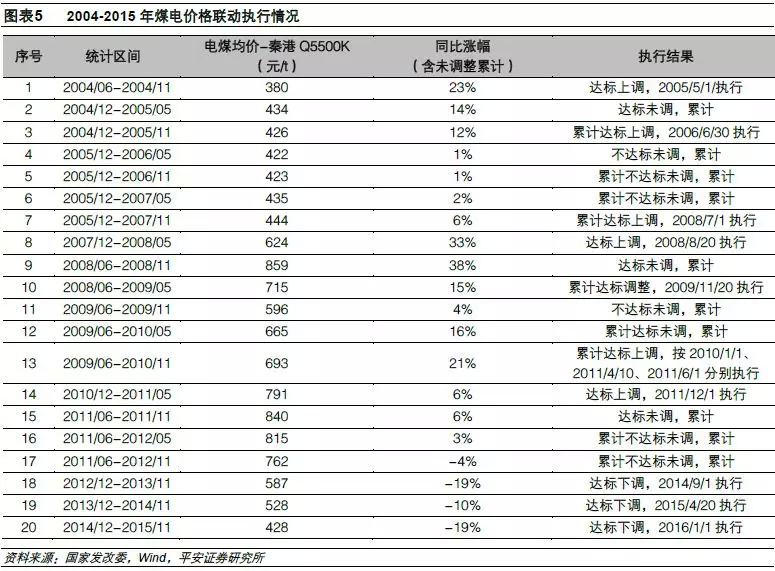

因电煤车板价数据的缺失,我们采用秦皇岛港Q5500K动力煤平仓价为基础数据,参考其涨跌幅,观察2004-2015这12年间的煤电联动执行情况。期间,国务院办公厅在2012年12月20日发布《关于深化电煤市场化改革的指导意见》(国办发[2012]57号),要求深化电煤市场化改革,取消重点合同、取消电煤价格双轨制;继续实施并不断完善煤电价格联动机制,当电煤价格波动幅度超过5%时,以年度为周期,相应调整上网电价;将电力企业消纳煤价波动的比例由30%调整为10%。因此,11年内煤电联动的窗口期共有20次。在这20次调整窗口中,煤价变化(含累计值)达到5%标准条件共有14次,其中10次执行调整、4次未执行。

1 八次明确以煤电联动名义执行,六上两下

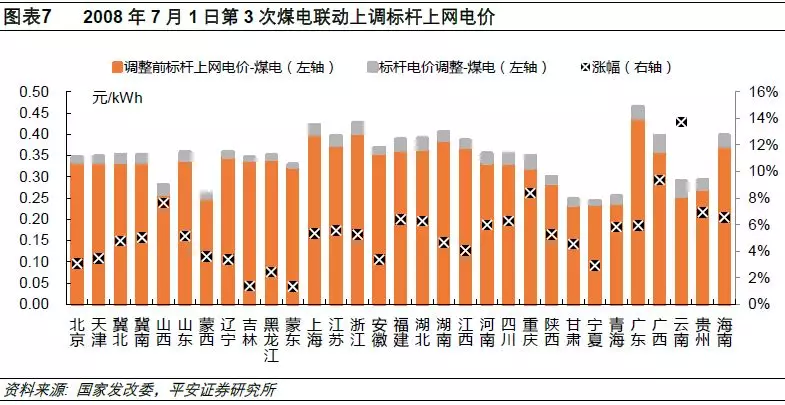

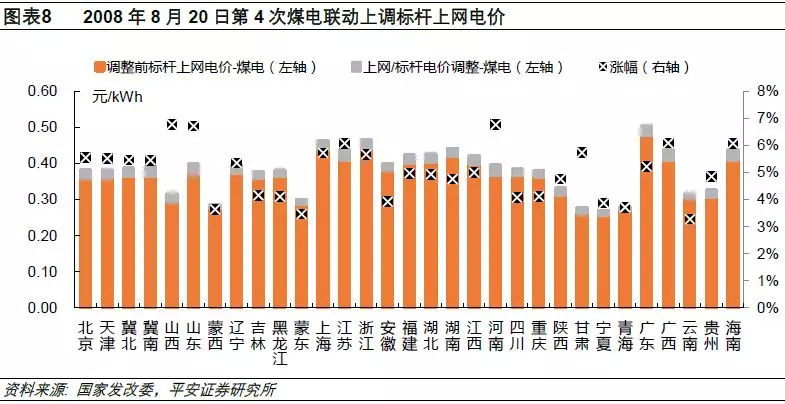

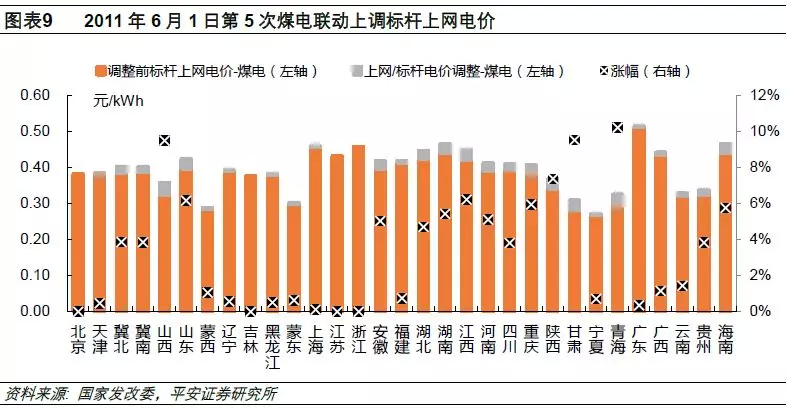

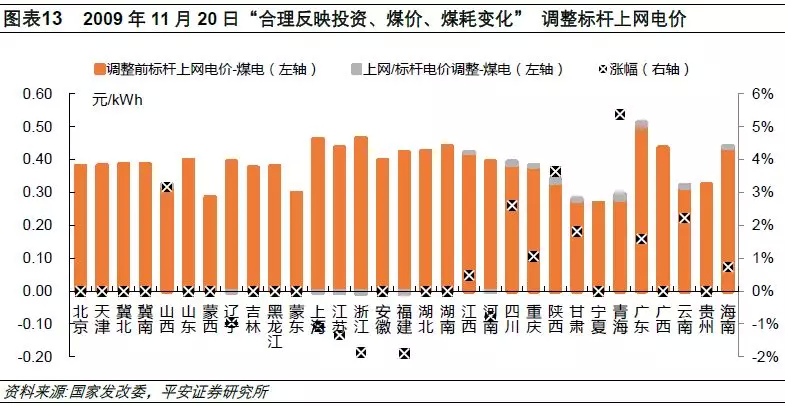

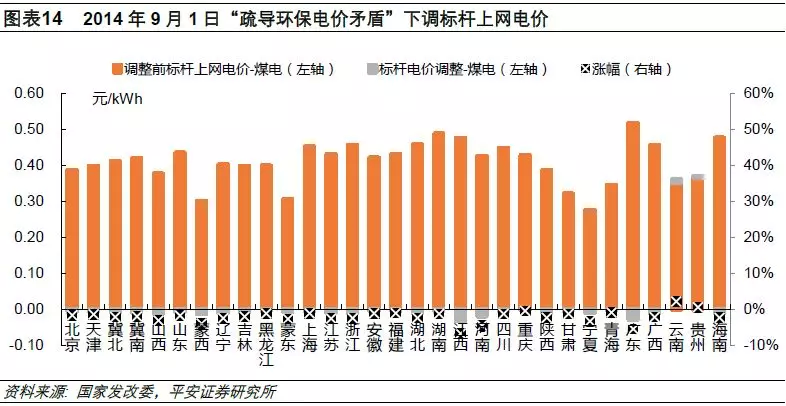

煤电联动调节机制建立后,经过十年的运行,到2015年底全国煤电机组标杆上网电价共进行了11次调整。其中,除2009年11月20日为合理反映燃煤电厂投资、煤价、煤耗等情况变化;2013年9月25日为支持可再生能源发展,鼓励燃煤发电企业进行脱硝、除尘改造;以及2014年9月1日为进一步疏导燃煤发电企业脱硝、除尘等环保电价矛盾这3次以外,明确因煤电联动而调整共执行了8次。而在这8次中,6次上调、2次下调。

2 两次以其他名义执行,各有涨跌

除了前述8次明确以煤电联动的名义执行的,2009年11月20日和2014年9月1日的两次执行调整虽未明确以煤电联动的名义,但参考煤价变化幅度,我们认为实际仍可归为煤电联动。

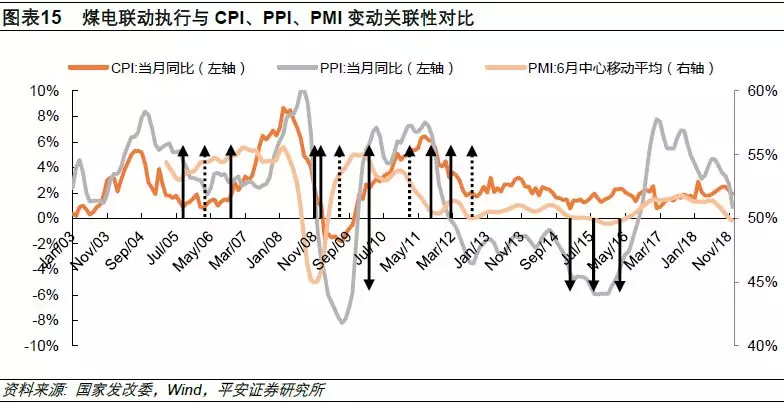

3 煤电联动执行与经济运行状况无强关联性

在我们统计的20次调整窗口期中,第2次(2004/12-2005/05)、第9次(2008/06-2008/11)、第12次(2009/06-2010/05)、第15次(2011/06-2011/11),这四次达到煤电联动上调标杆电价的执行标准但未获得执行。市场通常的看法是,当期经济运行状况不佳、或CPI等指数变化较大,煤电联动可能因此被取消或延期。对此,我们将10次达标调整的实际执行时间和4次达标未调整的理论执行时间,与CPI、PPI、PMI这三个主要的经济运行状况表征指标进行对比,可以发现,煤电联动的执行与否并不取决于当期经济运行状况。观察4次被取消的情况,有一个共同特征是上一次达标后已经执行了调整;而连续两次达标均上调的情况仅出现在2008年和2011年两次煤价顶部运行期间,连续两次达标下调的情况是在2015年煤价底部运行期间。因此,我们认为,煤电联动执行与否与国民经济运行状况并无强关联性,主要取决因素除了煤价变化以外只有部分视实际情况灵活调整的非政策因素。

2015年新机制出台,2017年未达条件、曲线上调

1 新联动机制调整参考依据,实行区间分档累退联动

2015年12月31日,国家发改委发布《关于完善煤电价格联动机制有关事项的通知》(发改价格[2015]3169号),对已经执行了十二年的煤电价格联动机制进行了调整,主要是明确了煤电价格联动机制以年度为周期,由国家发展改革委统一部署启动,以省(区、市)为单位组织实施;明确了依据的电煤价格按照中国电煤价格指数确定;对煤电价格实行区间联动,分档累退联动;明确了燃煤机组标杆上网电价和销售电价的测算公式严格按照煤电价格联动机制测算确定。

通知规定,以中国电煤价格指数2014年各省(价区)平均价格为基准煤价(444元/吨),当周期内电煤价格(每期电煤价格按照上一年11月至当年10月电煤价格平均数确定)与基准煤价(444元/吨)相比波动超过每吨30元的,对超过部分实施分档累退联动:

Ø 当周期内电煤价格与基准煤价相比波动不超过每吨30元(含)的,成本变化由发电企业自行消纳,不启动联动机制;

Ø 当周期内电煤价格与基准煤价相比波动超过每吨30元的,对超过部分实施分档累退联动,即当煤价波动超过每吨30元且不超过60元(含)的部分,联动系数为1;

Ø 煤价波动超过每吨60元且不超过100元(含)的部分,联动系数为0.9;

Ø 煤价波动超过每吨100元且不超过150元(含)的部分,联动系数为0.8;

Ø 煤价波动超过每吨150元的部分不再联动。

2 2017年首次窗口期,未触发执行条件

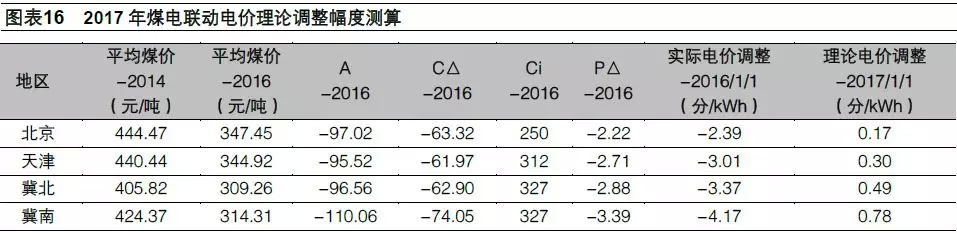

根据新联动机制的测算公式,2015年11月至2016年10月全国电煤平均价格为347.54元/吨,以2016年1月1日旧联动机制最后一次执行前的标杆电价作为基准电价,测算可得,2017年1月1日起燃煤机组上网电价相比2014年的基准电价理论上应上调0.18分/千瓦时,不足0.2分/千瓦时,未达到执行联动的触发条件。

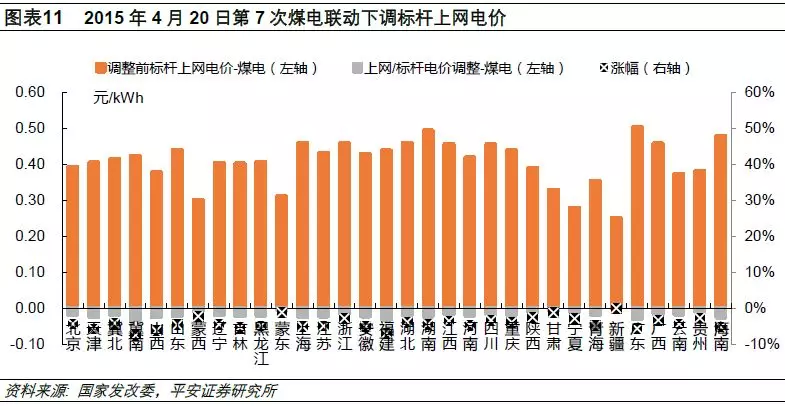

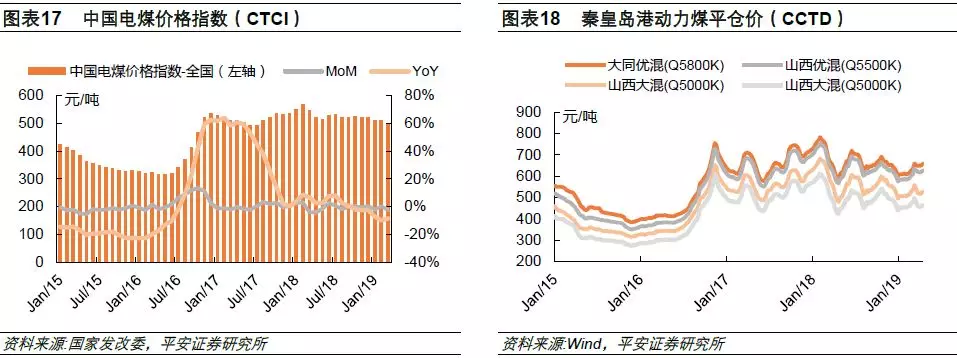

3 煤价大幅上涨,电价曲线上调

煤炭价格自2016年中开始迅速上涨,半年内接近翻倍。2017年3月17日,包括四大电力央企在内的七家火电企业联名上书宁夏自治区经信委,表示受电煤价格上涨、电量大幅下滑等因素影响,度电成本已超过了标杆上网电价水平,企业处于全面亏损状态。

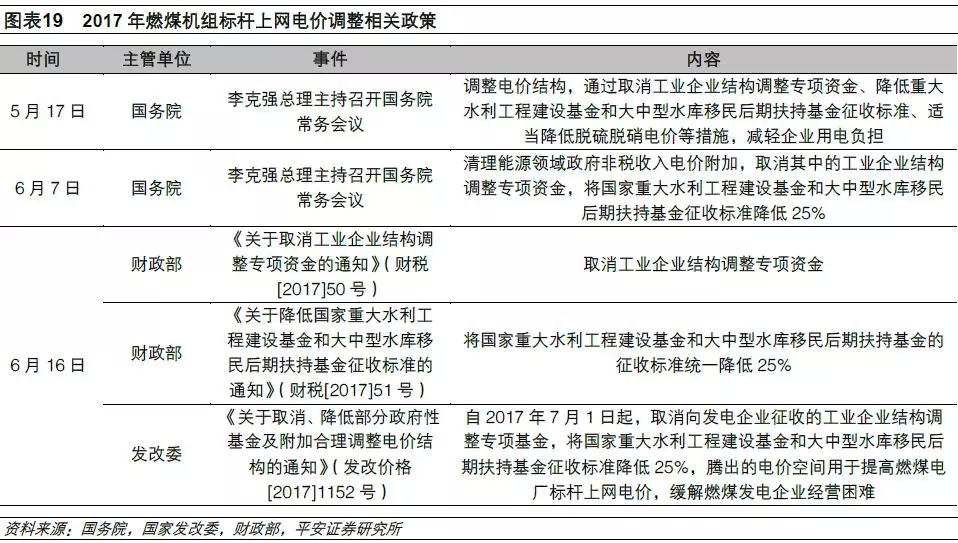

当此情形,政府调控提前开始出手。通过取消工业企业结构调整专项资金、降低重大水利工程建设基金和大中型水库移民后期扶持基金征收标准,一方面降低销售电价以减轻下游工商业用户用电负担,另一方面提高煤电上网电价以缓解火电企业经营困难。

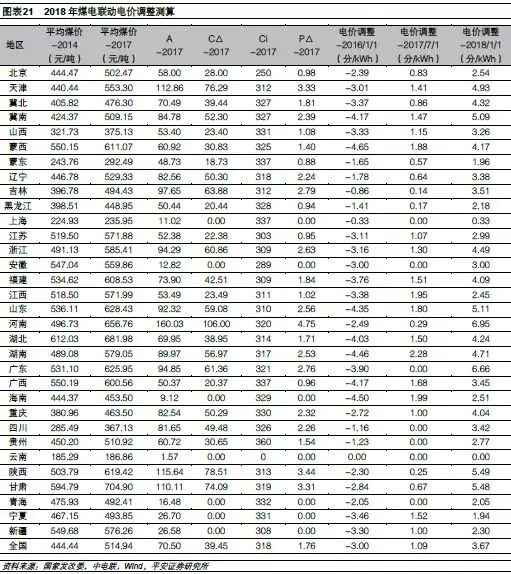

随着国家主管单位电价调整政策的出台,各省市地区的相应政策也陆续发布。7月7日,河南省发改委率先发布了《关于合理调整电价结构有关事项的通知》,宣布自7月1日起将省内燃煤发电机组标杆上网电价统一提高2.28分/千瓦时。之后,江苏、陕西、河北、重庆等地陆续发布电价结构调整的通知。全国31个省(区、市)中,共有24个地区上调了煤电标杆上网电价。

2018年联动搁浅,未来或难再见

2017年全年电煤价格始终保持在高位运行,2016年11月至2017年10月的电煤平均价格为514.94元/吨。根据燃煤机组标杆上网电价与煤价联动计算公式可知,2018年1月1日起燃煤机组平均上网电价相比2014年平均上网电价应上调1.76分/千瓦时,则与2017年7月1日调整后的标杆电价相比,理论上应上调约3.67分/千瓦时。

1 2018年工商业电价下调10%,联动搁浅

2018年3月5日召开的第十三届全国人民代表大会第一次会议上,李克强总理在《2018年政府工作报告》中提出:“大幅降低企业非税负担。进一步清理规范行政事业性收费,调低部分政府性基金征收标准。继续阶段性降低企业‘五险一金’缴费比例。降低电网环节收费和输配电价格,一般工商业电价平均降低10%。”

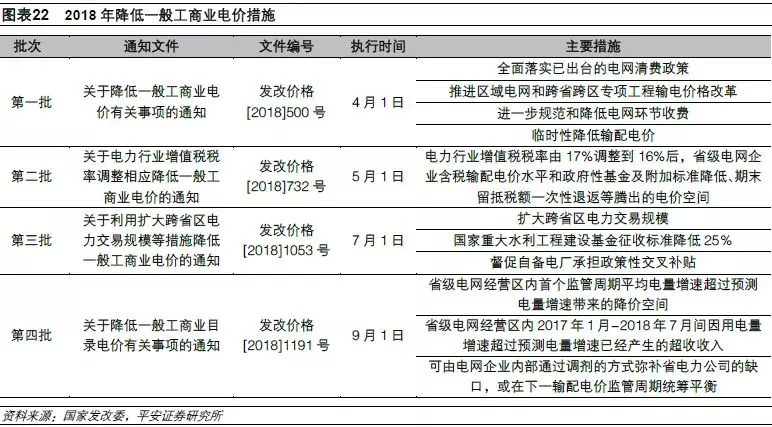

为了贯彻落实中央经济工作会议关于降低企业用能成本和《政府工作报告》关于降低一般工商业电价的要求,4月19日,国家发改委发布《关于降低一般工商业电价有关事项的通知》,决定分两批实施降价措施,落实一般工商业电价平均下降10%的目标要求,第一批降价措施全部用于降低一般工商业电价,自2018年4月1日起执行,具体措施包括全面落实已出台的电网清费政策、推进区域电网和跨省跨区专项工程输电价格改革、进一步规范和降低电网环节收费、临时性降低输配电价。

而在之前一天即4月18日,财政部已经发布了《关于降低部分政府性基金征收标准的通知》,自2018年7月1日起,将国家重大水利工程建设基金征收标准在按照财税[2017]51号文降低25%的基础上,再统一降低25%。此次降低一般工商业电价的措施主要就是落实财政部的相关政策,原为第二批降价措施。但5月18日,国家发改委发布《关于电力行业增值税税率调整相应降低一般工商业电价的通知》,要求自5月1日起,在电力行业增值税税率由17%调整到16%后,省级电网企业含税输配电价水平和政府性基金及附加标准降低、期末留抵税额一次性退返等腾出的电价空间,全部用于降低一般工商业电价。因此,7月1日起执行的降价措施成为了第三批。

前三批降价措施陆续落地后,截止2018年8月,国家发改委统计称已实现全年可降低工商业电价821亿元,基本实现10%的降价目标。而8月20日,国家发改委印发《关于降低一般工商业目录电价有关事项的通知》(发改价格[2018]1191号),再次要求电网企业让利。

前后四批降价措施中,第一批和第四批均指向电网企业,使其承受了较大的经营压力。2019年2月26日,国家电网发布《2018年社会责任报告》,报告显示,2018年公司实现营业收入2.6万亿元,同比增长8.7%;利润总额780亿元,同比下降14.3%。这是国网近5年来首次出现利润下滑,与2017年相比减少了130亿元。

2018年的四批降低一般工商业电价措施中,除“督促自备电厂承担政策性交叉补贴”外,其他降电价措施并未涉及到发电端。但当年8月陕西榆林率先下调了当地燃煤机组的标杆上网电价,此后河北、天津、山东、山西、江苏、西藏等地出台的降电价措施也涉及到降低燃煤机组上网电价。这些措施可以分为两类:

Ø 直接降低燃煤发电机组标杆上网电价:陕西榆林、西藏。

Ø 将部分高于标杆电价的燃煤发电机组上网电价降至标杆电价:河北、天津、山东、山西、江苏。

在通过电网端完成10%一般工商业电价降幅的过程中,发电端并不能独善其身,最终的政策或多或少地影响了发电企业的利益。对于地方政府而言,通过挤压中游和上游的利润空间,降低下游工业企业用户的生产成本,提高地方企业的盈利水平、稳定就业、扩大税收,方才是最优的选择。在地方政府有充分的动力降低上网电价的情境下,能维持现有电价不下调已是目前最理想的结果,因此煤电联动未能落地执行也是意料之中。

2 2019年再降10%,煤电联动名存实亡

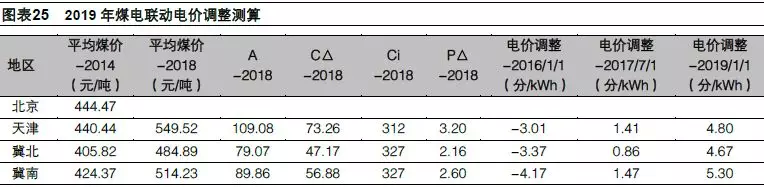

2018年全年电煤价格相比2017年进一步上涨,2017年11月至2018年10月的电煤平均价格为533.28元/吨,2019年1月1日起燃煤机组平均上网电价相比2014年应上调2.49分/千瓦时,与2017年7月1日调整后的标杆电价相比应上调约4.40分/千瓦时。

但2019年3月5日,国务院总理李克强在《2019年政府工作报告》中提出:“深化电力市场化改革,清理电价附加收费,降低制造业用电成本,一般工商业平均电价再降低10%。”连续两年降低下游销售环节中的一般工商业电价,上游发电侧的上网电价执行煤电联动上调仅是奢望,煤电联动机制或已名存实亡。

煤电联动消失意味着什么

1 煤电失去最强调节因素,只能依靠煤价及利用小时

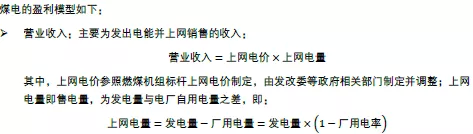

在单个机组装机容量确定的条件下,就火电单位装机毛利润的各项参数而言,供电煤耗、厂用电率、固定成本与各电厂的设备性能和管理技术有关,个体自身差异、变化较小;而上网电价、入炉煤价、利用小时主要受政策、市场、供需的影响而变化,是决定煤电企业盈利能力的关键因素。

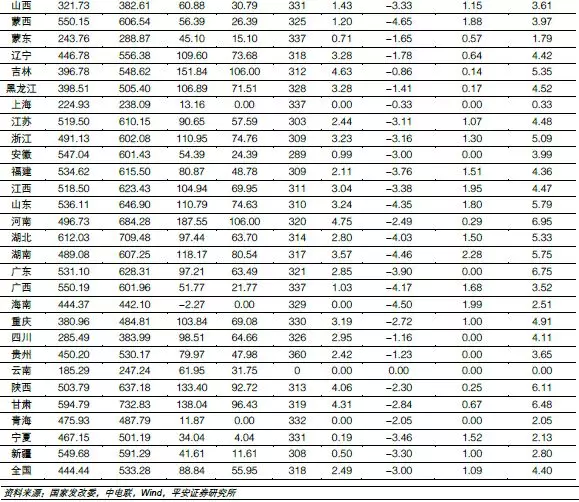

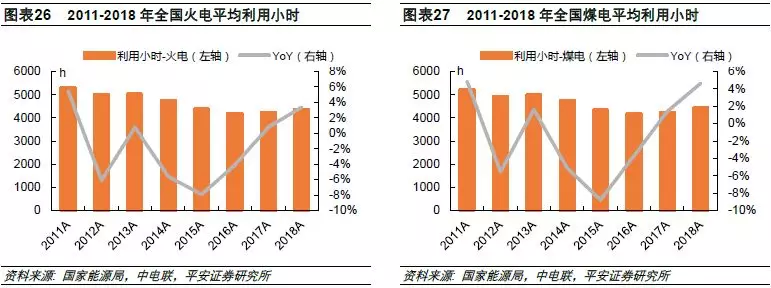

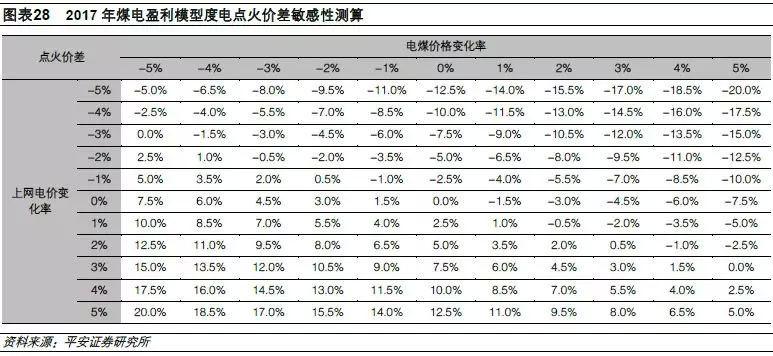

以2017年为例,全国煤电机组平均上网电价371.65元/兆瓦时;供电标准煤耗309.43克/千瓦时,2016年11月-2017年10月电煤平均价格514.94元/吨(5000K),计算可得度电燃料成本为0.2231元/千瓦时,度电点火价差为0.1486元/千瓦时。根据煤电盈利模型进行敏感性分析,测算可知,上网电价每变化1.0%,则点火价差同向变化2.5%;电煤价格每变化1.0%,则点火价差反向变化1.5%。此外,由公式可知,利用小时每变化1.0%,点火价差同向变化1.0%。由此可见,在2017年的参数下,就对于煤电盈利的影响能力而言,上网电价>煤价>利用小时。在失去上网电价这一效果最明显的调节因素后,煤电的盈利能力仅能依靠煤价和利用小时的变化。观察电煤价格和利用小时的波动性,2017年全国煤电机组平均利用小时计算值(全年发电量/年末装机容量)为4229小时,比2016年提高59小时,同比增长1.4%;而同期电煤价格同比增长约50%。

2 标杆电价时代终将谢幕,竞价上网时代即将到来

通过对历史和现行电价政策的梳理,一方面可以发现煤电标杆上网电价在现有电价体系中的核心地位,其在多个方面影响着其他各类电源的标杆、上限和无补贴电价。煤电联动机制取消的背后,是对煤电标杆电价制度的挑战、甚至是颠覆。

在国家发改委于2019年4月28日公布的《关于完善光伏发电上网电价机制有关问题的通知》(发改价格[2019]761号)之中,明确提出:“将集中式光伏电站标杆上网电价改为指导价。”这就意味着,在光伏行业,指导电价已经取代了标杆上网电价。此外,通知还要求:“新增集中式光伏电站上网电价原则上通过市场竞争方式确定,不得超过所在资源区指导价。”这意味着标杆电价变成指导电价后,也只是作为上限参考值,实际的上网电价产生机制已经转变为带有边际条件约束的市场竞争化机制。

我们认为,包括最核心的煤电标杆电价在内,其他电源类型的标杆电价也将陆续被取代或终结,标杆电价制度终将谢幕离场,属于竞价上网的时代即将到来。这对于整个电力行业而言,将产生巨大的影响,行业格局可能会发生翻天覆地的变化、体系或被重塑。仅就当下的研究分析而言,因为市场化竞争因素的引入且范围逐步扩大,对于公司乃至行业的营收、利润等指标的测算预估,其与实际结果之间的差异及波动性可能被进一步放大。

投资建议

自2004年首次建立煤电联动机制以来,在2004至2015年这十二年间,十次执行联动、四次搁浅,其中六次上调、三次下调煤电标杆上网电价。通过对比可以发现,煤电联动的执行与否并不取决于当期经济运行状况,两者并无强关联性,主要取决因素除了煤价变化以外只有部分视实际情况灵活调整的非政策因素。但政策调整的时效性愈发滞后,在电力体制改革不断深入的大趋势下,也愈发显得不合时宜。

在2017、2018年电煤价格居高不下的情况下,2018、2019年仍连续两次下调下游销售电价环节的一般工商业电价,打乱了现有的价格传导机制,煤电联动已名存实亡。这意味着现行的标杆电价制度将谢幕离场,属于竞价上网的时代即将到来。在不同种类电源同场博弈的情况下,成本端更具优势的水电、核电相比煤电将更有竞争力。建议关注水电与核电运营商,水电板块推荐水火共济、攻守兼备的国投电力,建议关注长江电力、湖北能源、华能水电;核电板块强烈推荐A股纯核电运营标的中国核电,推荐参股多个核电项目的浙能电力、申能股份,建议关注拟回归A股、国内装机第一的中广核电力。

风险提示

1)上网电价降低:下游用户侧降低销售电价的政策可能向上游发电侧传导,导致上网电价降低;随着电改的推进,电力市场化交易规模不断扩大,可能拉低平均上网电价。

2)利用小时下降:电力工业作为国民经济运转的支柱之一,供需关系的变化在较大程度上受到宏观经济运行状态的影响,将直接影响到发电设备的利用小时数。

3)煤炭价格上升:煤炭优质产能的释放进度落后,且环保限产进一步压制了煤炭的生产和供应;用电需求的大幅增长提高了煤炭生厂商及供应商的议价能力,导致电煤价格难以得到有效控制;对于以煤机为主的火电企业,燃料成本上升将减少利润。

4)政策推进滞后:国内部分地区的电力供需目前仍处于供大于求的状态,可能影响存量核电机组的电量消纳、以及新建核电机组的开工建设。

5)降水量减少:水电的经营业绩主要取决于来水和消纳情况,而来水情况与降水、气候等自然因素相关,可预测性不高。

扫码下载智通APP

扫码下载智通APP