海通:上市房企Top50销售增速超越行业 黑马完成梯队进阶

本文来自微信公众号“涂说天下”,作者涂说君。

投资要点

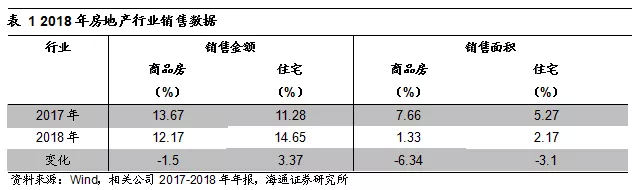

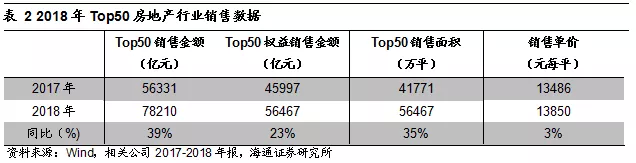

上市房企Top50销售优于行业。2018年销售金额Top50上市房地产公司销售总金额达到7.82万亿元,同比增长39%,权益销售金额达到5.65万亿元,同比增长23%。而2018年商品房和住宅销售金额的同比增速分别为12%和15%,分别较2017年同比增速下滑1.5个百分点和上升3.37个百分点,商品房销售面积的同比增速分别为1%和2%,分别较2017年下降6.34和3.10个百分点。行业销售增速趋于放缓,Top50公司销售业绩明显好于行业。

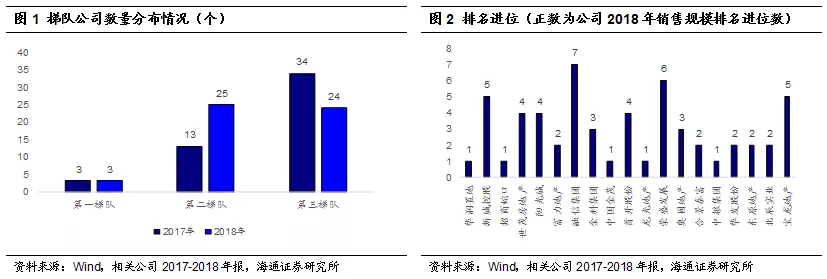

黑马房企突破千亿销售大关,完成梯队进阶。2017年4000亿元销售规模的房企缺失,2018年融创中国和保利地产填补了该空白。我们将房企分成三个梯队,发现2018年各梯队内销售规模差距较2017年明显增加,梯队内部分化持续。此外,2018年第二梯队中有12个黑马房企在2018年实现了1000亿元销售规模大关,成功升阶进入第二梯队,包括富力地产、融信集团、金科集团、中国金茂、首开股份、中南建设、正荣集团、泰禾集团、雅居乐和远洋地产等。

截止2018年底土地储备依旧充裕。2018年房企当年土地投资金额与销售金额的比值较2017年出现下滑。我们认为在行业调控、融资成本上升以及行业销售增速放缓的环境下,房企采取了注重现金的策略,减少投资是符合商业逻辑的。虽然土地投资力度在2018年减弱,但是截止到2018年底的土地储备依旧充足,2018年和2017年土地储备建面与销售面积比值相比变化不大。大部分房企可以满足未来3-5年的销售。

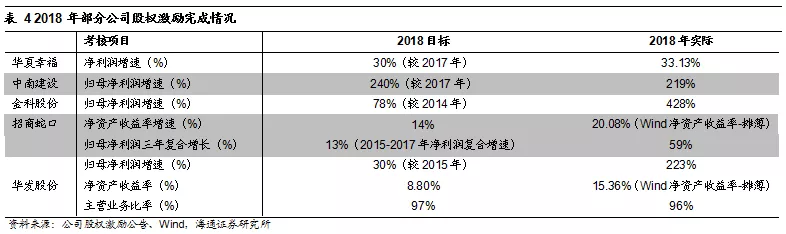

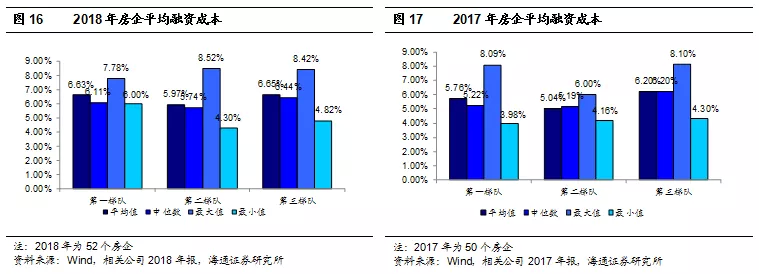

房企业绩锁定能力依旧较强。房企2018年预收账款较营业收入比值仍然较高。这说明房企2019年结转收入增长仍有潜力。第二梯队中的部分房企(华夏幸福、中南建设、金科股份、招商蛇口、华发股份)在2019-2022年有相应的股权激励业绩目标,以归母净利润为目标的年复合增速在39-54%之间,2018年有业绩目标的房企基本超额完成任务。总体来看,我们认为2018年Top52房企经营数据显示各梯队内部在销售、土储和融资方面有持续分化的趋势。第二梯队和第三梯队中销售目标增速和土地储备的最高值显示出梯队内部存在强劲黑马,有望在2019年逆势增长。

风险提示:因地调控环境下地方调控松紧变化导致房企销售受到影响,部分房企开竣工调节可能导致最终房地产结转收入变动不及预期。

正文

1. 2018年TOP50销售增速超越行业,黑马完成梯队进阶

2018年房地产行业销售金额和面积整体增速趋于放缓,商品房和住宅销售金额的同比增速分别为12.17%和14.65%,分别较2017年同比增速下滑1.5个百分点和上升3.37个百分点。商品房销售面积的同比增速分别为1.33%和2.17%,分别较2017年下降6.34和3.10个百分点。

我们按照销售规模排列A股和H股上市房地产公司,并根据全口径销售金额数据从大到小排序选取了50个销售金额规模排名在A股和H股上市房企中前50的公司。2018年Top50上市房地产公司销售总金额达到了7.82万亿元,同比增长39%,高于行业销售金额同比增速,权益销售金额达到5.65万亿元,同比增长23%。

我们按照房企全口径销售金额的规模将房企分为三大梯队,分类方式和2017年相同。第一梯队房企2018年全口径销售金额达到5000亿元(含5000亿元,以人民币计价)以上,第二梯队的房企全口径销售金额在5000亿元和1000亿元(含1000亿元)之间,第三梯队的房企全口径销售金额在1000亿元以下。以此梯队划分方式,2018年我们选取的52个房企公司(2017年Top50中有两个房企销售总规模在2018年跌出Top50,但我们在2018年数据中保留了这两个房企)中第一梯队房企为3个(和2017年数量及房企一致),第二梯队为25个,第三梯队为24个。

第一梯队中,2017年达到5000亿元的三个房企的销售金额规模(本节以下简称“销售规模”)在5000亿元以上5600亿元以下,销售规模差距约500亿元。2018年第一梯队的销售规模差距较2017年明显拉开,规模差距在1500亿元以上。

第二梯队中,2017年第二梯队销售规模最大约3600亿元,4000-5000亿元销售规模的房企缺失,梯队内销售规模差距约2600亿元左右。2018年融创中国和保利地产的销售规模冲破4000亿元填补了空白。此外,2018年第二梯队内销售规模差距约3600亿元左右,较2017年有明显增加。2018年第二梯队中有12个黑马房企在2018年实现了1000亿元销售规模大关,成功升阶进入第二梯队,这其中包括富力地产、融信集团、金科集团、中国金茂、首开股份、中南建设、正荣集团、泰禾集团、雅居乐和远洋地产等。

第三梯队销售规模最高值和最低值之间的差距从2017年约不到900亿元增加到约1600亿元。

从梯队内部最高值和最低值来看,2018年房企梯队内部销售金额规模持续分化。

在下面的几个章节中我们将围绕2018年Top52个房企的土地储备、业绩锁定能力以及融资成本三方面展开分析。

2. 2018年土地投资放缓,总土地储备仍旧充足

首先我们先从房企2018年新增土地储备和截止到2018年底总土地储备来分析房地产企业“储备”情况。

1)2018年新增土储投资力度放缓

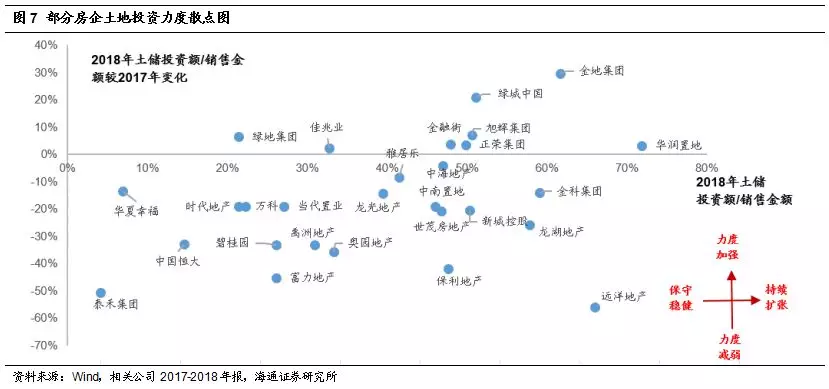

我们以2018年Top52房企各梯队新增土地投资金额除以当年销售金额作为衡量公司2018年投资土地市场的力度指标。考虑到数据的可得性和连贯性,我们使用了全口径的土地投资金额和全口径的销售金额。

对比2017年,2018年Top52房企各梯队的土地投资金额占当年销售金额比值的平均值、中位值、最大值和最小值均小于2017年相应数据。这说明2018年房企在投资土地力度方面出现了放缓。

我们认为,虽然2018年行业销售金额达到历史新高,但是增速出现放缓。头部房企对市场由强转弱的转变相对较敏感。在行业周期下行时段,房企选择现金为王的策略、减少土地投资,我们认为是应对周期的正常操作。

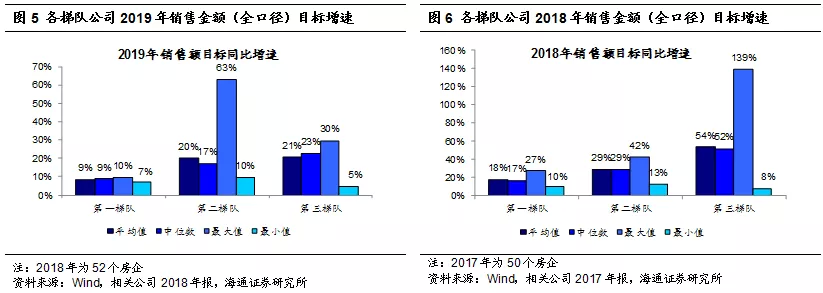

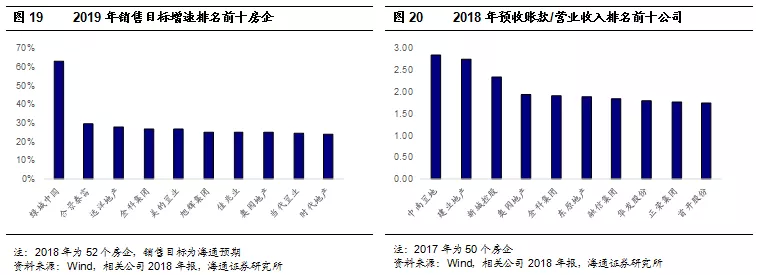

此外,房企对行业判断从2019年销售目标的制定上也可以看出。从各梯队房企2019年销售金额较2018年实际销售金额的增速平均值来看,各梯队房企均下调了2019年销售目标增速,显示出Top52房企对2019年行业销售保持谨慎乐观的态度。第二梯队中有房企的销售目标增速出现了同比增长63%,达到梯队内最大值,且最大值显著高于2018年。纵观第二梯队平均值、中位数和最小值,销售目标增速较2018年的下滑幅度较其他梯队小。我们认为,这说明2019年就销售目标的制定来说,第二梯队的房企较其他梯队更有增长意愿和动力。

2)截止2018年底房企土地储备充足程度近似2017年

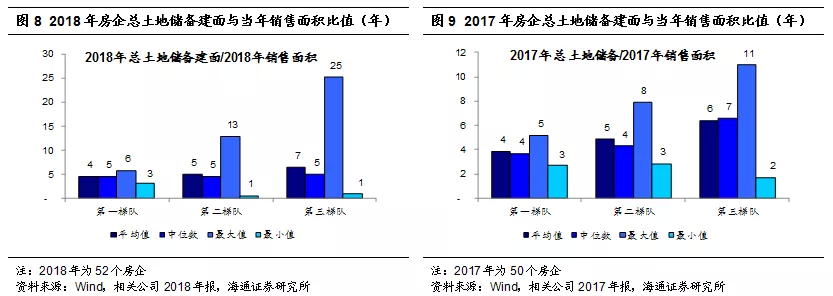

土地投资力度减小不意味着土地投资金额减少。由于土地投资力度指标是相对于当年销售金额而言的,当年销售金额增长高于土地投资增长,则该指标出现下滑。我们认为该指标在判断房企土地投资力度上有一定借鉴意义,它可以直观的比较当年销售金额中有多少比重资金用来投资土地。

房企土地储备总面积(全口径建面)是否充足,我们用另外一个指标来衡量,即截止年底房企土地储备面积与当年销售面积的比值。其含义在于,如果我们假设每年销售面积维持在当年的水平,公司现有的土地储备总面积可以销售几年。换而言之,当年土地储备单位为万平方米,而销售面积为万平方米每年,所以指标的单位为年。虽然该标准忽略了房企未来销售增长性,但每个房企未来增长速度各异,而该指标可以把房企放在同一个标准下进行横向比较。我们认为,该指标如果在2-3年左右属于土地储备较为正常的水平,高于3年说明公司土地储备较充裕。

对比2018年和2017年房企年末总土地储备建面与当年销售面积比值,我们发现2018年各梯队房企该指标的均值和2017年无太大变化。第一梯队和第二梯队指标均值与2017年相同,分别为4和5年。第三梯队指标均值为7年而2017年为6年。第三梯队均值较高主要受极值影响,从中位数来看第三梯队2018年指标为7年,较2017年上升一年。

此外,从最大值和最小值的差异来看,我们发现各梯队最大值和最小值之差均有所增加 ,这说明房企土地储备充裕程度也呈现分化。其中第二梯队和第三梯队个别公司的土地储备仅够销售1年,土储紧张。

3. 房企业绩锁定能力较强

1)账面预收账款(合同负债)

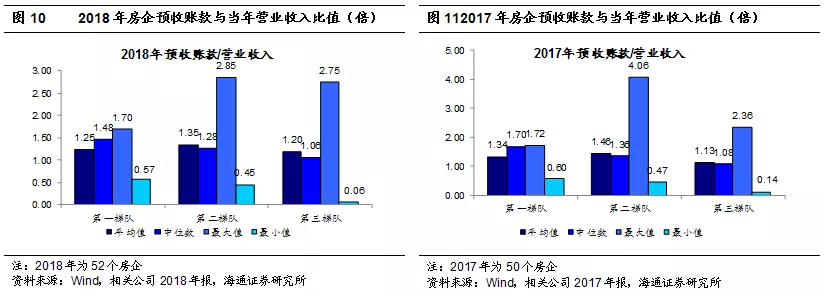

业绩锁定方面,由于房地产企业预售制度下未交房的房款以及房屋预定金放在流动负债中的预收账款(2018年年报以后改称为合同负债)中,因此预收账款的金额在一定程度上代表了房企未来竣工结转收入的潜力,或营业收入锁定能力。从我们跟踪的房企来看,房企最终净利润的增速主要受当年结转房地产收入增速影响,其次是结转毛利率。我们以账面预收账款(合同负债)与当年营业收入的比值来看房企业绩锁定能力。

对比2017年预收账款与营业收入比值,2018年第一梯队和第二梯队的平均值、中位数、最大值和最小值均略有下滑,但变化并不大。我们认为房企预收账款可结转成为次年营业收入的潜力依旧存在,房企的业绩锁定能力更强。考虑到比值略微下滑的趋势,我们认为不排除2019年房企营业收入的增速较2018年放缓。(文末我们结合销售目标增速将公司进行了排序)

2)开竣工增速

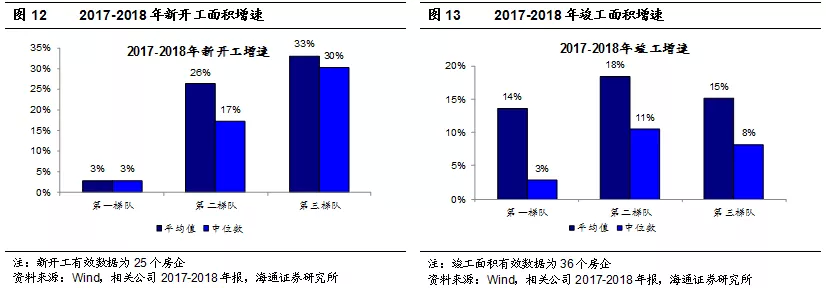

受数据可得性限制,我们搜集了25个房企2018年新开工数据和36个房企的竣工增速数据。

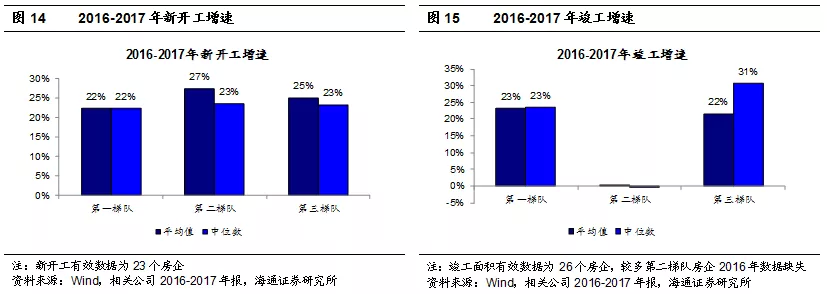

新开工面积:从新开工增速情况来看,2018年房企第一梯队的新开工面积同比增速不高,我们认为这主要是因为公司规模较大的情况下年初预期相对稳定,公司会及时根据销售情况在半年度进行调整。其次是,本身基数较大,规模持续增长的增速会逐步降低。第二梯队新开工增速约为26%,第三梯队新开工增速约为33%。

新开工面积的增减意味着房企将土地库存转化为商品房库存过程的快慢变化。从2018年新开工增速与2017年增速的对比情况来看,第一和第二梯队放缓了新开工面积的增长速度,而第三梯队的新开工面积增速较2017年增加。

我们认为,第一梯队和第二梯队中部分房企在完成销售规模迅速拓展之后,顺应行业环境变化,将激进的规模扩展转变为稳健增长。新开工增速的变化和房企销售总金额同比增速的变化基本相似。同时我们认为,新开工面积增速的变化对房企可销售商品房面积的影响是短期的,房企可以根据市场环境变化及时调节新开工策略。

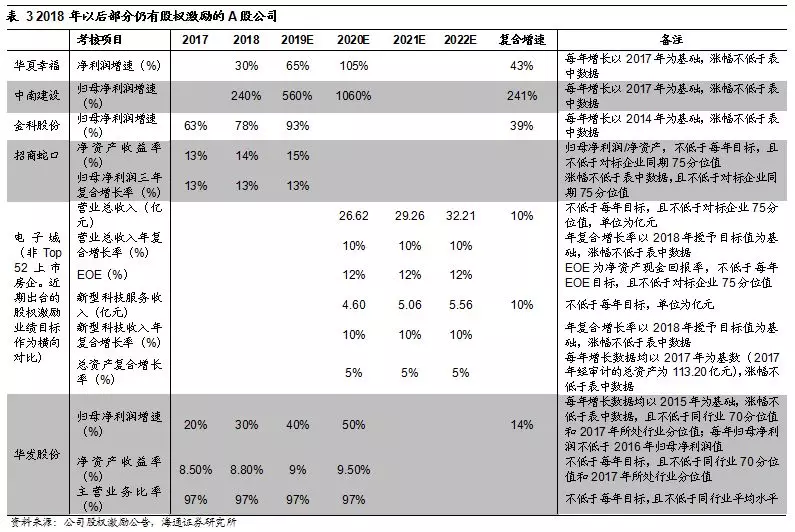

竣工面积:竣工面积方面,我们搜集了36个房企的全口径竣工面积数据。2018年房企竣工面积第一梯队和第三梯队的同比增速较2017年增速有所下滑。第二梯队房企竣工面积增速在各梯队中相对较高。竣工面积和竣工项目的权益比例影响房企营业收入。假设均价变化不大的情况下,并表项目竣工面积增长则当年营业收入增长较多。所以横向对比2018年各梯队房企竣工增速,实际可以看作是对比的是2018年房企的房地产业务部分结转收入增长的情况。我们认为,2018年第二梯队的房企具有较高的结转增速。

3)股权激励业绩目标

业绩锁定方面还有公司股权激励给公司管理层设定的未来业绩增长的目标。房企股权激励通常考核归母净利润的规模或增速。2018年以后A股存在股权激励的主要公司为华夏幸福、中南建设、招商蛇口、华发股份等。H股因为股权激励要求因为并不一定公告,因此暂时未统计。从我们统计的公司2018年实际完成情况来看,大部分公司达到了股权激励对当年业绩的要求。

4. 2018年融资成本普遍上升

根据我们搜集的房企融资成本数据,2018年第一梯队房企平均融资成本为6.63%,第二梯队为5.97%,第三梯队为6.65%。对比2017房企平均融资成本,2018年各梯队融资成本略有上升。从划分梯队的角度来看,较难看出规模大的房企在融资上就一定比规模小的房企有优势,或者说当融资成本上升的时候,大规模房企是否一定比小规模房企融资成本上升的幅度小。

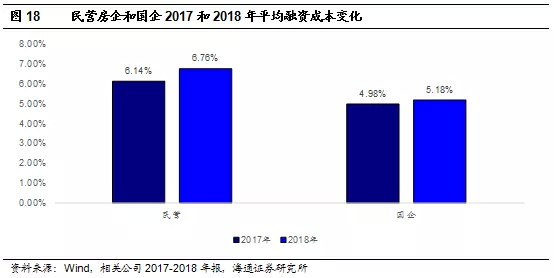

换个角度看房企融资成本,我们将房企分为民营和国企两种类型,分别计算2017年和2018年融资成本均值。从结果来看,民企和国企房地产公司在2018年融资成本均有所上升,但是国企融资成本较民企低了1.58个百分点。此外,国企2018年的融资成本较2017年上升的幅度仅为20bps,而民企上升了62bps。

我们认为在融资成本普遍上升的环境中,单因素规模与融资成本的相关性并不明显,规模房企融资的相对优势因公司而异。国有企业的融资优势(融资成本和成本变动)明显优于民企。

5. 总结

综上所述,我们认为2018年Top52上市房企经营表现较2017年有如下几个特点:

1) 第一梯队门槛规模和第二梯队内高销售规模的公司差距缩小。2018年Top52第一梯队房企数量保持稳定,5000亿元销售门槛在2017年对于第二梯队公司来说有些高,但是到了2018年第二梯队有两个房企填补了4000亿元销售规模的空白,成为跃升到第一梯队的潜力公司。

2) 2018年梯队内部持续分化。2018年Top52房企各个梯队中销售规模最大值和最小值之间的差距较2017年明显拉大,各梯队内部房企销售分化持续。

3) 2018年新增土储投资力度放缓。2018年房企当年土地投资金额与销售金额的比值较2017年出现下滑,且下滑情况出现在各个梯队。这说明2018年各梯队房企在土地投资方面较2017年降低了力度。

4) 土地储备依旧充足,但梯队内部土储分化明显。虽然2018年各梯队房企土地投资力度降低,但房企截止到2018年底的土地储备仍然比较充裕。用土地储备建面除以2018年销售面积,我们发现房企基本可以满足未来3-5年的销售。2018年土地储备建面较销售建面的比值与2017年相比,各梯队的平均值差异不大,但第二梯队和第三梯队中最高值和最低值之间的差距明显增加。

5) 房企账面预收账款充裕,业绩锁定能力较强。从房企2018年年报披露的预收账款和营业收入的比值来看,虽然该指标在2018年略有下滑但变动不大。我们认为房企在2019年大概率仍能够保持营业收入正增长,但增长幅度可能出现下降。此外,部分房企(华夏幸福、中南建设、金科股份、招商蛇口、华发股份)在2019-2022年有相应的股权激励业绩目标,且业绩目标增速较高(多数以归母净利润为目标的年复合增速在39-54%之间),2018年业绩目标基本超额完成。

6) 企业性质对融资成本的影响较销售规模更加明显。2018年房企融资成本普遍升高。对比第一梯队和第二梯队2018年平均融资成本,我们似乎很难看出房企销售规模与融资成本高低之间有着明确的关联。第一梯队融资成本均值在2017年和2018年均高于第二梯队。但是从经营性质上来看,国企具有非常明显的融资优势,且2018年融资成本上升幅度小于民营企业。

总体来看,我们认为2018年Top52房企经营数据显示各梯队内部在销售、土储和融资方面有持续分化的趋势。第二梯队和第三梯队中销售目标增速和土地储备的最高值显示出梯队内部存在强劲黑马,有望在2019年逆势增长。我们以销售目标增速和预收账款与营业收入比值两个指标将公司进行了排序,我们认为这些公司2019年在销售规模增长或营收增速方面存在潜力。

风险提示:因地调控环境下地方调控松紧变化导致房企销售受到影响,部分房企开竣工调节可能导致最终房地产结转收入变动不及预期。

扫码下载智通APP

扫码下载智通APP