打新建议| 翰森制药(03692)有大行护盘 值得博

本文来自微信公众号“涛哥讲新股”,原标题为《别催了,翰森制药来了》

公司简介:

翰森制药集团有限公司是为数不多的以研发为驱动的中国制药公司之一,在中国一些规模最大、发展最快而具有重大未满足临床需求的治疗领域中拥有领先地位。

翰森制药在中国精神疾病药物连续五年排名第一,在中国抗肿瘤药物市场排名第五,在口服抗糖尿病药物排名第六,在中国多重耐药革兰氏阳性细菌抗生素药物市场排名第三,市场份额为 14.1%。公司还专注于消化道及心血管治疗领域。

发行概况

股份代码:03692;招股时间:2019-05-31~2019-06-05 12:00;中签公布日:2019-06-13;上市日:2019-06-14;每手股数:2000股;入场费:28807.40元;计息日:8天;市值:779.43亿;市盈率:36.09倍;发售价:13.06~14.26港元;发售股份数目:55,128万股(有超额配售权);香港发售股份数目:3,859万股;国际发售股份数目:51,269万股

点评:

综合评分6.8分(综合评分为各项算术平均值)

1、市值非常大,779亿,虽然公司公开发售比例只有8.8%,同时9名基石投资者认购34.36%,实际首日可流通市值仍高达50亿;5.5分

2、翰森制药发行市盈率36.09倍,港股医药行业市值最大的三家公司中国生物制药、国药控股和石药控股的市盈率分别是9倍、13倍和21倍;A股生物制药龙头恒瑞医药的市盈率是68倍,科伦药业是35倍。港股给不了太高估值,同时翰森制药的净利润增速也并不是太高;6分

3、承销商是大摩和花旗,承销能力非常强,护盘也超给力,尤其是大摩;6.5分

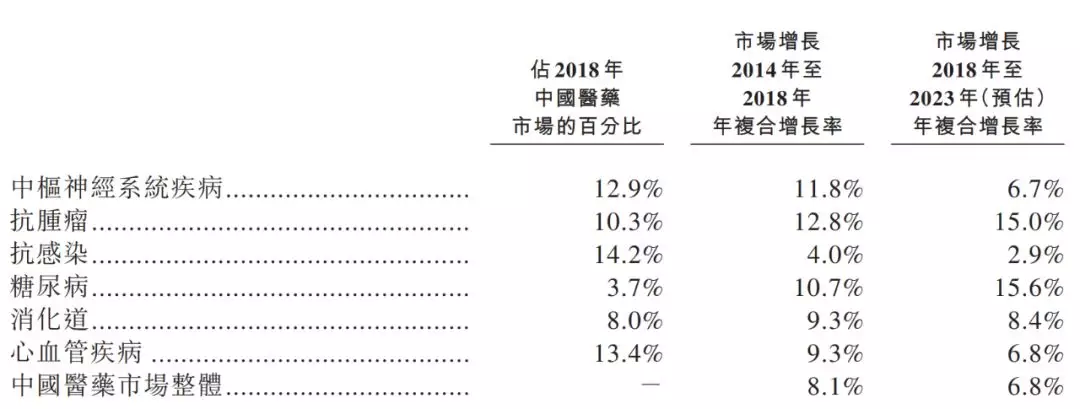

4、翰森制药处于医药行业的主赛场,大部分业务板块的增速都高于平均水平,尤其是抗肿瘤药物,市场大,增速快;7.5分

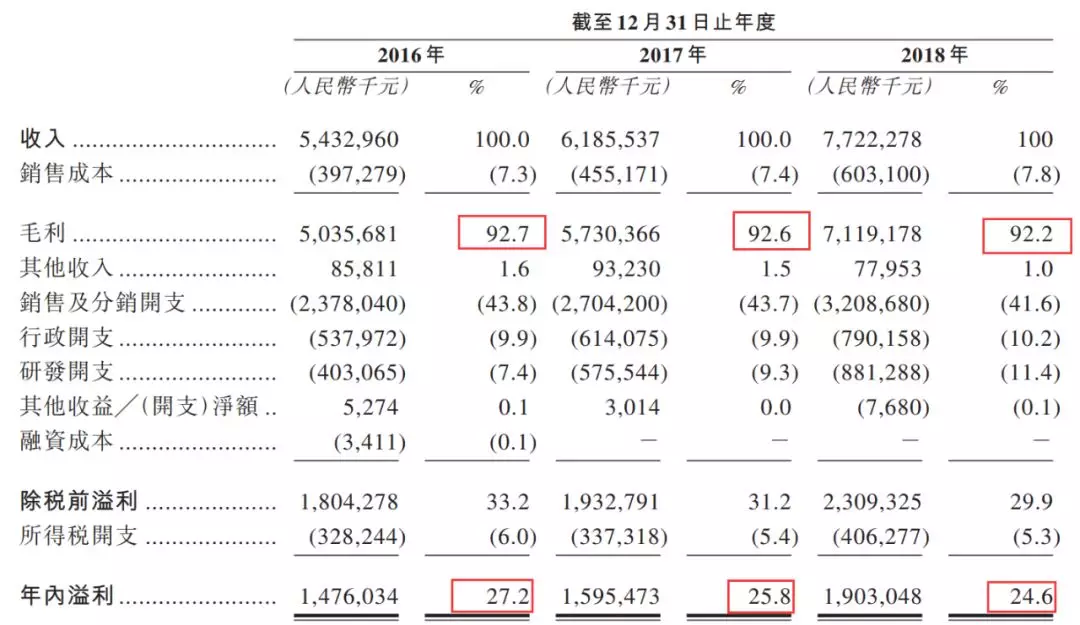

5、毛利率高到可怕,最近三年都超过了92%,但是净利率有持续下滑趋势就不太好看了;5.5分

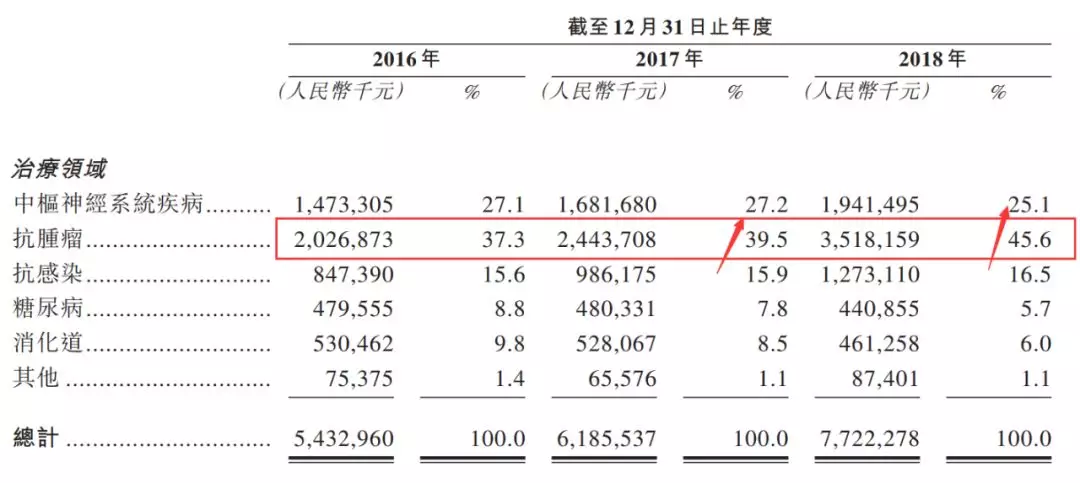

5、翰森制药近几年在肿瘤药物市场取得突飞猛进的增长,收入占比快速提升,主要得益于治疗非小细胞肺癌的普来乐和泽菲两款药物。7.5分

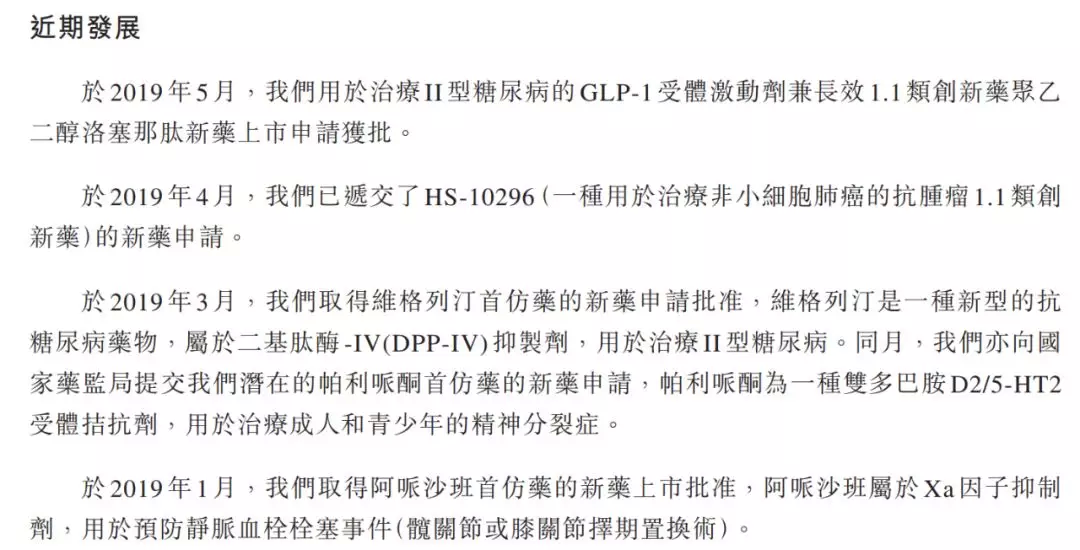

7、实力强悍,2019年上半年,翰森制药已经有4款新药上市申请获得批准。同时将于2019年至2020年推出近30款在研药物,包括公司认为具高增长潜力的15种在研药物。7.5分

8、专业投资者非常看好,两名发行前投资者不惜启动反摊薄方案,作为基石投资者再次认购,同时其他基石投资者也包括新加坡主权基金这种巨无霸。8.5分

总结:

1、市值巨大,同时定价也不低,应该跟发行前投资者进场价有关;

2、营收和净利率增速一般,由于不是医药行业专家,新上市的药品有多大影响无法判断;

3、盈利能力强悍,上市前一次性分红40亿,适合长期持有;

4、入场费太夸张,有大行护盘,最多损失手续费,值得博;

5、孖展说明一切!

扫码下载智通APP

扫码下载智通APP