读书笔记:7种财务骗术无外乎两类基本策略

本文来自微信公众号“邮银研究”,作者关晶奇。原标题为“洞悉财务骗术的千里眼 ——《超级财务骗术》读书笔记”。

霍华德·施利特博士著,中文版吴谦立博士译

上海远东出版社2006年7月第2版

会计是国际通用的商业语言,对于股神巴菲特而言,阅读上市公司的财报是他最大甚至是唯一的爱好。对于商业银行从业者而言,熟悉财务报表,乃至熟悉财报中的骗术,既能够提高在信贷管理中的主动性,减少“本领恐慌”,又能提高自己在资本市场上甄别出好的投资标的几率,避免在股票投资中与虎(财务造假的上市公司)谋皮。

财务骗术是指“有意识地扭曲公司报告的财务表现和财务条件的行动。从小打小闹(变更会计估算)到无法无天(欺骗性地确认虚构收入),无奇不有”。

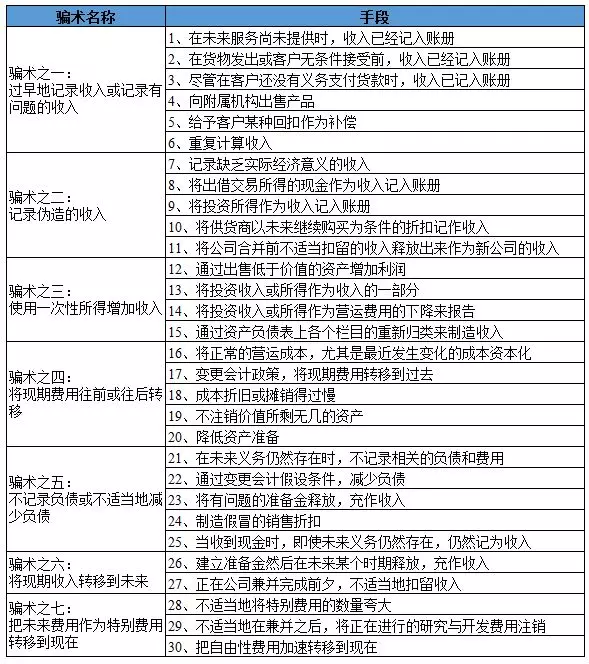

作者将其所在机构CFRA(财务研究与分析中心)所发现的七大骗术、三十种手段进行了归纳总结,如下表:

(该表格系根据该书描述编制)

七类财务骗术虽属不同的种类,但其中一些种类之间有着很重要的关联关系和互动关系。比如第一种与第五种骗术“可以被视为近亲”。如该书所述,当一家公司在收到客户的预付款时,若不适当地对其立刻记录为收入,“则同时行使了第一种骗术(过早记录收入)和第五种骗术(没有记录负债或不适当地减少负债)”。第二种与第六种骗术则有关联关系,“一个公司如果不适当地、有所保留地记录今天所有的收入(第六种骗术),将不可避免地把这笔收入计入未来某个时期(第二种骗术)”。

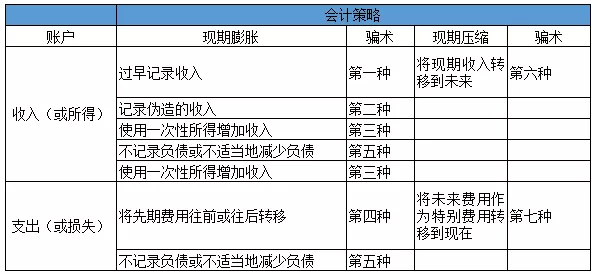

而在作者看来,所有的会计骗术无外乎两类基本策略:“通过膨胀现期收入和所得或压缩现期费用,以夸大现期的盈利数字;通过压缩现期收入或膨胀现期费用,以缩小现期盈利数字(从而夸大未来的结果)”。

(该表见该书P23)

震惊中国资本市场的会计欺诈行为,均可归类于这七大类问题:第二种骗术“记录伪造的收入”最为令人痛恨,也是在资本市场流毒最广的一种财务骗术,如银广夏事件,就是从1998年到2001年,累计虚构销售收入104962.60万元;万福生科2011年9月上市,2011年公司虚增收入2.80亿元,虚增营业利润6451.36万元,虚增净利润5912.69万元,2012年底被曝财务造假,营业收入虚增1.03倍,净利润虚增51.79倍!郑百文,上市前采用虚提返利、少计费用、费用跨期入账,虚增利润1908万元,为上市装点门面,属于第四种骗术。而该书指出的第三种骗术“使用一次性所得抬高收入”,在中国甚至某种意义上已经不再视为财务骗术,而为庄家、散户所热衷追捧,连拉数个涨停板也属正常。不正常变为正常,悲乎!

该书作者认为那些在公司治理层面存在某些缺陷的公司更容易使用财务骗术:

“(1)监控薄弱的环境(即董事会缺乏独立的董事,或缺乏能干而又独立的外部审计者)

(2)管理层面临极度的竞争压力

(3)管理层具有或可能具有不可靠的性格”

其对于以下四类公司尤其劝诫读者要保持警惕:

“(1)曾经高速增长而现在实际增长开始趋缓的公司

(2)正在生命线上苦苦挣扎的公司

(3)新近上市的公司

(4)私人拥有的公司”

而实际上,所有这些特征似乎都很容易在中国的一些上市公司中发现。中国的一些上市公司虽然根据证监会、交易所的要求在公司组织架构中设置了股东大会、董事会和监事会,但是这些机构很多都无法起到应有的监督约束作用。有些上市公司,乃至三板的挂牌公司,真正在公司中行使职权的不过是董事长、总经理,因而造成公司章程形同虚设的局面,自然谈不上有效的监控。

那么如何搜索出究竟哪些是正在采用财务骗术的公司呢?值得注意的是,作者认为并不应该从资产负债表、损益表或现金流量表开始进行分析,而应该是从相关的信息开始,“如审计报告、代理书、财务报表的脚注、总裁的信、管理层的讨论与分析以及8-K表。”投资者“应该对结论为有保留意见的任何公司小心翼翼”,且当公司没有一个由外部董事组成的审计委员会存在时,应务必谨慎行事;“聪明的投资者通过阅读代理书寻找没有包含在财务报告中的重要信息,诸如给管理人员和董事们的特别报酬“津贴”,以及法律诉讼和其他公司正面临着的潜在义务”。

“许多分析师同意脚注中的信息实际上比财务报告中的信息更加重要”:“在报告的反面,脚注是他们隐藏的那些他们不想但不得不披露的坏消息……他们将这些尸体埋藏在很少有人发现的地方”。针对脚注部分,该书作者给了以下五个建议:“选择会计政策保守的公司、警惕激进的或不正当的库存定价方法、考虑进行中或即将来临的诉讼、质疑长期购买承诺、留神会计准则的变更。”

关于总裁的信,或许在中国从未得到过如在美国时一样的重视,书中提及很多优秀的分析师专门通过研究总裁的信中的措辞来决定是否抛售该公司股票,这很值得在海外上市或是红筹上市的公司警惕,毕竟这些上市所在地与A股市场不同,必须了解该类投资者的投资偏好。“马丁·科尔曼教授最近专门研究如何鉴别总裁信件中的哪些用词经常被用来掩盖公司的困境。他发现最不祥的征兆是使用‘挑战’一词。他对‘挑战’一词的解释是:“你的公司已经亏损,正在亏损,而且还要继续亏损。”他的建议是:‘如果这一词汇在任何一份年度报告的前页以任何形式出现一次或多次——立即抛售’。”奥格拉夫“以如下方式描述总裁的信:‘它被设计用来作为脱衣舞的面纱——也就是说,为台面下发生的一切提供一个暗示,显露大致形状和方式,但不让你看到太多。’奥格拉夫还建议阅读此前三四年的总裁信件,可以发现以前总裁的预测结果如何。”德富“专门研读年度报告和总裁的信”,并且其已经形成了一整套翻译总裁真实意图的方法:

“年度报告:‘你们的公司正时刻准备着,迎接显著的盈利增长’。

(翻译:我们去年已经亏损如此之多,并且注销了可能的一切,盈利数字再也无法比现在更坏了。)

年度报告:‘这些结果某种程度上低于管理层原先公开宣布的预测’。

(翻译:我们说谎了)”

除以上作用外,作者还认为阅读总裁的信有助于寻求一下问题的答案:“管理层为于己不利的形势发展披上一层美丽动人的光环了吗?每年最高管理层人事变动是否频繁?”

“如果总裁的信缺乏实质性内容的话,可以尝试阅读一下年度报告和10-K表中题为‘管理层的讨论与分析(MD&A)’的那部分,这一段要求管理层讨论财务报表的具体问题,评估公司的财务现状及其流动性以及来年计划的资本费用。这一段是研究管理层是否公正诚实的绝好材料。”

该书的特点之一就是案例极其丰富,在描述每种骗术的手段时,都会采用案例分析的方式进行说明,这让会计这门相对容易让人感到枯燥、乏味的学科也变得不那么让人见之生畏。但是白璧微瑕的是,该书中很多翻译的地方很生硬,很多术语也和大陆所惯用的不同。尽管如此,仍推荐诸君闲时取来一阅。

扫码下载智通APP

扫码下载智通APP