抢滩英特尔(INTC.US)、英伟达(NVDA.US)市场份额,AMD(AMD.US)真的胜券在握了吗?

本文来自“美股研究社”,作者BOOX Research。

基于5G技术和云计算的低延迟游戏可能会在未来十年扰乱PC和主机GPU市场,威胁到 AMD (AMD.US)的模型。

超微半导体今年表现惊人,2019年增长了近60% 。 目前在许多主要的竞争性看涨和看跌主题的作用下,表明股价能否继续走高远非确定。 一方面,AMD 正在开拓创新,在CPU和GPU技术上都推出了性能优越、性价比更高的产品阵容。预计AMD未来将从规模更大的竞争对手英特尔(INTC.US)和英伟达(NVDA.US)那里获得市场份额。另一方面,也存在一些主要的宏观阻力,包括全球范围内芯片行业的放缓。个人电脑销售近年来经历了基于游戏的复苏,现在看来正在降温。我对此持怀疑态度,因为我认为炒作造成的估值过高,而非现实。这篇文章强调了我看空该股的七个理由。

下面的几点总结了为什么我要避免AMD

1. 全球芯片销售放缓

全球半导体销售额 来源: SIA

芯片销售疲软已不是什么秘密,半导体行业协会SIA报告说,3月份全球芯片销售收入下降13%,一季度下降15.5%。 看涨人士对这些数据置之不理,认为经济放缓只是暂时的,几乎可以肯定这一趋势将会逆转。德州仪器)等公司对全球芯片前景更为悲观,称芯片需求放缓可能会在4月份继续发布最新指引。

"我们刚刚结束了第二季度同比下降... ... 但通常情况下,该行业在恢复增长之前,将经历4至5个季度的同比下滑。我们不是试图预测周期,只是提供一些历史视角。"

风险在于,这可能只是市场进一步收缩的早期阶段,可能预示着全球经济衰退。AMD显然无法幸免于这些宏观趋势,但其股价似乎是在假设这是一个健康或强劲的市场交易。

2. 个人电脑销售下滑

AMD在个人电脑市场建立CPU市场份额是件好事,但不幸的是,这块蛋糕也在缩水。Gartner Research和IDC都预计,到2021年,个人电脑出货量将在未来两年继续下降8.5%。虽然AMD的其他业务领域可能会有更高的增长,但个人电脑销量的减少意味着AMD产品可用的终端设备减少。 这里正在下降的潜在市场是一个限制增长的因素。

个人电脑出货量预测 来源: Gartner

3.宏观不确定性

就数据透明度而言,中国经济可能面临挑战。东亚地区的经济增长预计将逐渐减速。 东亚地区正处于深入的区域和全球一体化拥有属性,这使其容易受到外部冲击的影响。 国内外的脆弱性将放大外部冲击的影响。

AMD的股票看涨似乎没有认真对待潜在的全球衰退前景。

4. 不要把英特尔和英伟达排除在外

看好AMD的人士淡化的一个因素是,该公司长期以来在企业层面与业界根深蒂固的关系,以及消费者对英特尔(Intel)和英伟达(NVIDIA)等竞争品牌的忠诚度。从我在游戏界的经历来看,我对GPU品牌有一种特别的忠诚感,这与一些人对苹果(Apple)设备的情感依恋有相似之处。三星(和AMD一样)可能会以更高的价格推出有史以来最伟大、最令人惊叹的创新产品,但苹果的忠实粉丝仍然会选择iPhone。这是看跌7纳米Ryzen 3000 cpu的部分原因。人们仍然会选择英特尔。

任何有关英特尔(Intel)和英伟达(NVIDIA)产品将“积满货架上的灰尘”的预测,都是无迹可寻的。因为显然,这些 cpu 和 gpu 仍将销售,即使它们需要打折。 对于消费者来说,多花10-20%的钱购买劣质产品是否合理并不重要,因为英特尔和英伟达不会消失。AMD可能在这场战斗中占了上风,但战争远未结束。英特尔刚刚发布了下一代冰湖处理器,虽然这款处理器的发布时间晚于AMD的产品,但肯定会有人推迟时间去买。

英特尔在 Computex 上披露了冰湖的细节。

同样,NVIDIA的下一代RTX 2000系列GPU与AMD的Navi GPU相比,即使价格更高,也会有一些性能优势。创新依然充满活力,未来几轮的研发将导致每家公司走向未知的方向。AMD今天在时机和价格上都有优势,但还没有把英特尔和英伟达排除在外。

5.基于5G技术和云计算的低延迟游戏可能会在未来十年扰乱PC和主机GPU市场

这是投资者需要考虑的3-5年以后的情况,对芯片市场的影响仍不得而知。 5G 技术的出现以及最终的广泛应用,将使低延迟的基于云的游戏服务成为图形密集型应用的现实。 这可以完全避免对本地游戏设备的需求,从而满足对离散显卡的需求。据推测,游戏玩家将共享一个位于数据中心的远程GPU。所需的视频卡总数可以大大减少。

这不仅仅是我的幻想。媒体报道已经在讨论这种可能性,更多地强调对消费者的好处,而不是对行业硬件供应商的负面影响。我认为对中低层图形市场的影响最大,因为它可能完全转移到云计算,而最高端的用户仍然需要一个本地解决方案。PC和主机行业朝这个方向发展的可能性可能会影响到所有类型的硬件组件供应商。AMD将被迫调整他们的商业模式。

6. 需求7nm Ryzen可能很好,但可能面临供应和生产瓶颈

AMD的芯片制造承包商台积电(NYSE:TSM)已经宣布,计划最大限度地生产,并计划在2019年第四季度满负荷运行,以满足AMD的订单。这意味着AMD已经准备好销售尽可能多的芯片,而这很可能已经是股价的基本情况。市场普遍预计,该公司到2021年将达到90.31亿美元,较2018财年增长40%。我认为这些估计是积极的,代表着开发部署策略的完美执行,而股价已经认为这是现实。考虑到该股已完全定价,风险明显倾向于下跌。考虑到宏观的不利因素,该公司将面临超越这些预期的挑战。

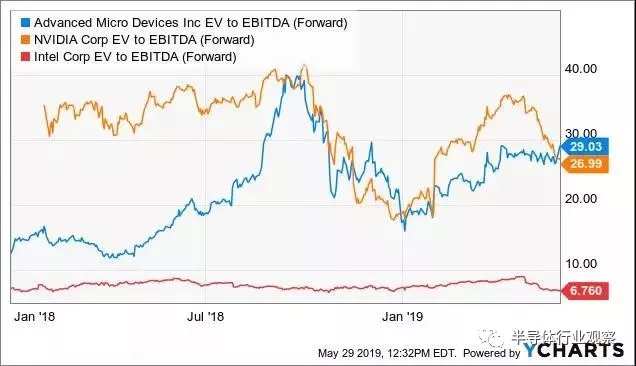

7. 估值过高

认识到市场正在展望未来1-2年新产品的销售影响,过去的市盈率在这方面几乎没有什么用处。尽管如此,目前的市盈率112倍和43倍的预期市盈率表明,基于对增长前景的预期,该股仍将极度波动,容易出现大幅波动。

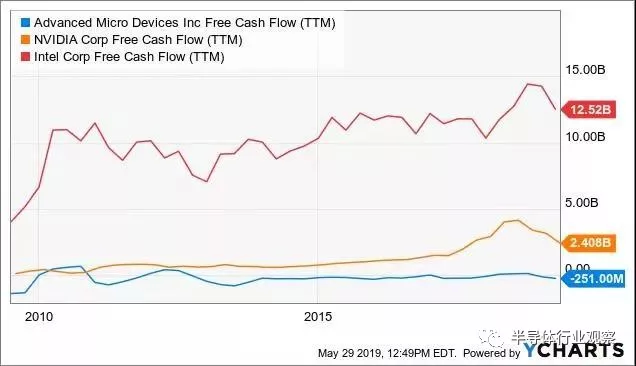

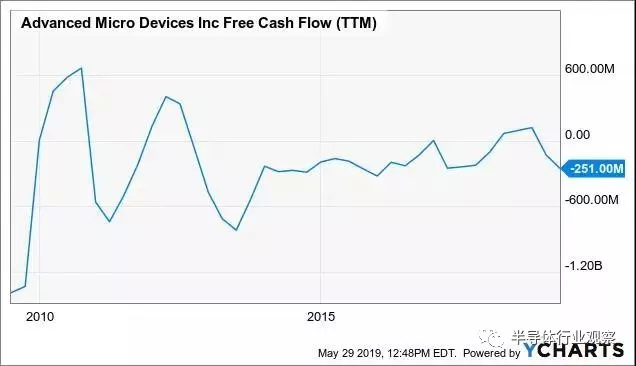

根据企业价值预估,AMD的EBITDA为29x,较英伟达高出约8%。然而,在此背景下,英伟达和英特尔都产生了强劲的经常性自由现金流,而AMD在过去10年的自由现金流一直不是正值。无论从哪个角度看,AMD在未来一年的股价都将保持在高价位,而市场竞争仍将十分激烈。

DCF估值

让我们假设AMD最终可以达到正的自由现金流的比例,与英伟达目前的生产相对于过去一年的收入相同。基于英伟达24亿美元的自由现金流,这一数字在过去12个月的总收入中占了22%,令人印象深刻。考虑到外界普遍预计AMD 2021年的营收将达到90.3亿美元,这意味着该年的自由现金流将达到20亿美元。该公司不太可能如此迅速地扭转现金流状况。

相反,我的模型是AMD在2023年达到20亿美元的自由现金流在110亿美元的收入或18%的利润率,一个不太可能的预测。 假设自由现金流以5% 的固定速率增长,并使用9% 的贴现率(包括净债务的调整) ,我的简化的贴现模型发现 AMD 股票的公允价值为26.00美元,相当于10% 的下跌,假设令人难以置信的执行。 这种粗略的计算方法足以让我置身事外。 当我考虑到所有可能阻碍经济增长的因素时,我看到了进一步下滑的可能性。

总结

首先,祝贺那些在2018年末该股跌破20美元时仍坚持持有该股的投资者。 我的观点是,现在入手AMD可能为时已晚。 如果让足够多的投资者说出一只被炒作的动量股,AMD 肯定会在其中。有足够的问题和长期不确定性可以避免。市场对这一市场极为乐观,但近期的强劲势头应该会减弱,因为人们更好地理解了增长故事的背景,即成熟和发达的市场部分相对稳定。 考虑到我认为的估值问题和宏观逆风,我将该股评级为持有,但缺乏明确的催化剂,使其成为一个不错的做空选择。

扫码下载智通APP

扫码下载智通APP