财报超预期难阻股价下跌,下沉市场激战58同城(WUBA.US)何以突围?

本文来自微信公众号“美股研究社”。

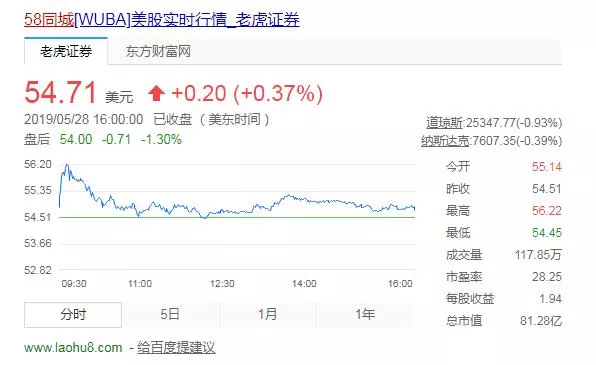

5月29日,国内生活服务平台58同城(WUBA.US)公布了截至 2019 年 3 月 31 日第一季度未经审计的财务报告。从财报来看,58同城营收实现同比增长22.5%,净利润同比增长42.6%。财报发布后,截止文章发稿,58同城的盘后股价为54.00美元,股价跌了1.30%

回顾58同城之前几个季度的财报来看,核心数据的业绩表现确实是处于放缓的局面,这也说明58同城现在的核心业务面临不小的营收压力。虽说58同城在生活服务信息领域已经有很高的知名度,但它在一二线城市面临流量红利殆尽也是不争的事实,未来58同城的发展该何去何从?美股研究社通过解读它的这份新财报,也许会让外界了解58同城在现阶段的业务发展处于一个什么样的局面。

01 58同城新财报营收超此前预期 财报发布后盘后股价跌幅为1.30%

在发布新财报之前,此前58同城基于目前公司业务的发展,58同城对2019年第一季度业绩做出如下预期:预计总营收区间为28.6亿---29.6亿人民币,同比增长区间为16.0%---20.0%。该预估基于公司对当前趋势的判断,存在变化的可能。对比这个财报预测,可以看出58同城在这个季度的营收增长并没有超出预期的增速。

根据新财报来看,58同城的营收跟净利润虽说一如既往的保持了同比增长,但整体增速跟高峰时期的增速33%相比已经下滑了不少。58同城2019年第一季度实现营收30.283亿人民币(4.497亿美元),同比增长22.5%;净利润6.982亿人民币(1.037亿美元),同比上涨299.9%;非美国会计准则的净利润4.359亿人民币(6,474万美元),同比增长42.6%。财报发布后,截止文章发稿,58同城的盘后股价为54.00美元,股价跌了1.30%。

美股研究社通过对比58同城的上个季度的财报来看,还是能够很明显的看出它在这个季度的财报表现没有上一季度理想。58同城2018年第四季度实现营收36.093亿人民币(约合5.259亿美元),人民币同比增长30.6%;净利润为4.109亿人民币(约合5988万美元),同比下降0.8%,非美国会计准则的净利润为7.563亿人民币(约合1.102亿美元),同比增长37.8%。

作为国内知名的生活信息平台,58同城的营收集中在会员服务营收跟在线市场服务营收这两个板块。其中会员服务贡献了9.82亿人民币(1.458亿美元)的营收,人民币同比增长5.7%。58同城在线推广服务本季度实现营收19.409亿人民币(2.882亿美元),人民币同比增长30.1%,其增长主要来自实时竞价系统和其他在线服务的持续优化升级。

在用户数据方面,58同城对外只披露了第一季度总付费商业用户数约为340万,比2018年同期增长7.5%。对比第四季度,包括58、安居客、赶集网在内,公司的订阅会员总数仅有277万,环比第三季度倒退6.7%,这也是58同城,近三年内订阅会员数量首度出现环比负增长的情况。订阅会员数难以实现大突破,这也说明58同城的平台价值对于会员的吸引力并不大。

基于目前公司业务的发展,58同城对2019年第二季度业绩做出如下预期:预计总营收区间为40亿—41亿人民币,同比增长区间为17%—20%。作为一家在互联网领域发展了十多年的企业,虽说58同城在生活信息领域已经树立了它的行业地位,但它在发展的过程中最大的竞争对手不仅仅有同行,更多的是平台的商业模式。在美股研究社看来,看似体量庞大的58同城其实内部存在不少的问题。

02 进入移动互联网时代58同城的风光不再 流量增长遇瓶颈影响核心业务营收

回看58同城这几个月的股价来看,几乎是上演过山车式的势头,2月25日的时候股价一度涨到73.99美元,接近发财报的这段时间,股价却是直线下降,目前盘后股价仅为54.00美元,市值只有81.28亿美元。对于58同城来说,进入移动互联网时代,它的发展优势呈现很明显的短板,这也造成它的营收增速放缓,为何会出现这样的问题呢?

1、 在移动互联网时代,58同城的商业模式难以满足用户真正需求

用户打开58同城的网站,信息覆盖面全跟广这是它的最大优势,这也是这么多年来58同城在PC互联网时代站稳脚跟的重要因素。但时代在变化,用户花在移动端的时间越来越多,用户对信息的追求不单单只是数量,更为重要的是能够获得有用真实的信息,对于58同城来说为了让平台上的信息量更多,它在信息筛选这一关设置的门槛并不高,这也不难理解为何能够在平台上看到各种各样的商家跟企业。

对于58同城来说,虽说它最近几年为了让平台上的信息更加真实,确实也有不少行动来整治平台上的虚假信息,但不论怎么整改其实都只是解决了一些皮毛问题,58同城不能也不敢去动它的根基,毕竟庞大的信息量是它赚钱的重要资本。这两年,因为数据造假、虚假信息泛滥、涉网络黑产等恶劣影响,58同城不仅惹得新华社多次撰文指责,更被监管部门多次约谈整改,这些负面新闻其实也大大的影响了58同城的品牌形象。

一旦58同城不能从根本上解决虚假信息,对于用户而言他们就会花不少的时间跟精力在没用的信息上,58同城不能快速高效的解决用户的真正需求,在这样的前提下用户还是会更青睐分门别类的其它移动app上,垂直类的app在信息源上会严格一点。58同城却不能过滤掉虚假的信息来给用户,毕竟这有违它的商业发展模式。

2、58同城陷入流量增长困局,主营业务都面临不小的竞争对手

在这个季度,58同城并未对外公布它的月活用户规模,只是公布了商业用户数约为340万,这也能间接说明58同城在移动端的用户规模已经越来越不理想。根据财报来看,58同城的业务营收来自于会员服务营收跟在线市场服务营收,虽说一个是来自于订阅用户的付费,另一个是在线市场服务的推动,如即时竞价、优先列表和其他在线营销服务,可以看出58同城的营收都来自于流量。

不论是58同城的房产还是招聘都在各垂直领域有很实力强劲的对手,链接的二手车新房发展迅猛,招聘行业的智联、前程无忧、boss直聘都来势汹汹。初创之外二手交易网站,阿里的咸鱼远比58同城的转转更有烧钱的资本;互联网金融领域,58钱柜不仅无法与蚂蚁金服这样的巨头相比,而且远不及铜板街有名;而在二手车行业,优信、人人车显然比58同城更为知名。

58同城上的用户粘性并不高,虽说它也拥有不少的流量,但平台上的内容却难以产生更高的增长。一方面58同城既无法像今日头条一样,通过内容获取流量;另一方面它也无法像美团一样,通过增加用户使用频率来增加流量,毕竟用户花在58同城上的频率国内时间并不是很多。这也是为何58同城现在的用户流量出现负增长,平台上的内容难以为它引流成功。

03 58同城的下半场竞争仍在继续 整顿虚假信息挖掘下沉市场流量是重点

目前58同城的股价表现并不是很稳定,这也说明投资者并不是很看好它在未来的发展。对于58同城来说,要想让平台上的业务有更多的竞争优势,除了要反省平台的商业模式之外,还是要积极主动的寻求新的流量获取途径,未来它可以从哪些方面努力?

站在用户的角度,58同城还是要在信息源上有更多有效的整个措施。站在商家的角度,未来58同城要对平台的模式升级,将信息平台向服务平台进阶,加强对平台商家的赋能,从流量效果好的互联网公司转变为赋能中小企业的平台。

众所周知,房产和招聘是58同城最赚钱的两大板块,未来58同城要在这两个业务上有更多技术上的投入,提升平台的智能技术含量,让用户能够在平台上获得信息更高效更有价值。目前58同城上线了58直面、"智能求职助手-小聘",通过视频、人机互动精准匹配招聘方需求,为用户提供包括找工作、查进度、解疑问等智能求职服务,也让企业沟通解答成本降低。安居客的临感VR看房的拍摄设备,可实现现场形成3D图像。

在用户流量获取上,58同城已经很难在一二线城市获得更多流量的增长,开拓新流量的市场仍然很重要。未来58同城继续加大对于下沉市场的投入, 58同镇就成为布局发展的重点。截至2018年年底,58同镇已在全国开设一万多个乡镇信息站点,姚劲波给出的58同镇下一步发展目标是再用一两年时间覆盖全国四万个乡镇,实现在每一个乡镇都有58同镇的站点存在。

董事长兼CEO姚劲波表示:"58同城除了在招聘、房产等主营业务领域继续引领市场外,还将推动创新业务转转、58同镇的增长。我们将长期看好分类信息模式,并将继续投入创新和营销,巩固58同城的领先地位。"

对于58同城来说,国内生活服务市场还是有很大的发展空间,毕竟还有不少的用户需求没有被挖掘出来,这对于58同城来说也是它未来发展的机遇。但要想在这个行业真正做到被用户认可,58同城还是要意识到商业模式如何能够更好的满足用户需求,只有真正站在用户跟商家的需求上去发展,58同城还是有机会在业务发展上有更大突破。

扫码下载智通APP

扫码下载智通APP