百度(BIDU.US)搜索市场霸主地位依旧,市场是否过度担忧?

本文来自微信公众号“美股研究社”,作者Max Loh。

自5月16日公布第一季度业绩以来,百度(BIDU.US)的股价已经下跌了25%左右(比历史最高水平低了60% )。投资者已经惩罚了这家科技巨头,该公司目前的股价非常便宜,未来12个月的市盈率只有20倍。

在本文中,我详细介绍了百度在中国搜索市场的主导地位,并对投资者担忧可能被夸大的原因给出了一些看法。从技术角度看,百度的股票正发出强烈的超卖信号,我相信这是一个非常难得的机会,以拾起该股,潜在的巨大收益。

百度被称为"中国的谷歌",据Statcounter估计,它在中国搜索引擎领域的市场份额为70%。他们的"竞争"在很大程度上分散在3-4个其他小公司,每个公司控制的市场份额都不到15%。

2010年,在联合创始人谢尔盖•布林(Sergey Brin)抗议中国政府的"极权主义政策"后,谷歌退出了中国搜索市场。此后,谷歌试图通过"蜻蜓"(Dragonfly)重新进入这个利润丰厚的市场。人权倡导者和立法者对此并不买账。

为了火上加油,特朗普禁止美国公司与华为做生意。谷歌已经与博通、高通、英特尔和微软等众多公司一道,宣布将停止为华为手机提供支持,并将取消它们进入谷歌应用商店应用市场的权限,以及 Gmail 和 YouTube 等应用程序的权限,从而切断了与华为的关系。

这使得谷歌重新进入中国利润丰厚的搜索市场变得极其困难。从本质上讲,中美之间旷日持久的市场摩擦将有助于百度在国内市场抵御来自全球头号搜索公司的竞争。

百度在中国搜索市场的主导地位预计将持续下去,到目前为止,百度"在线营销服务"营收在14至18财年的年复合增长率约为12%。

除了核心的搜索业务,百度还拥有爱奇艺约58%的股份,爱奇艺被称为"中国的Netflix"。在最近发布的第一季度业绩中,爱奇艺宣布拥有9,680万用户。相比之下,Netflix目前拥有1.48亿用户。

百度在其第一季度(19年)的业绩中宣布了13年来的首次亏损。主要原因是该公司的支出成本飙升了50%,主要原因是对爱奇艺新内容的大量投资。

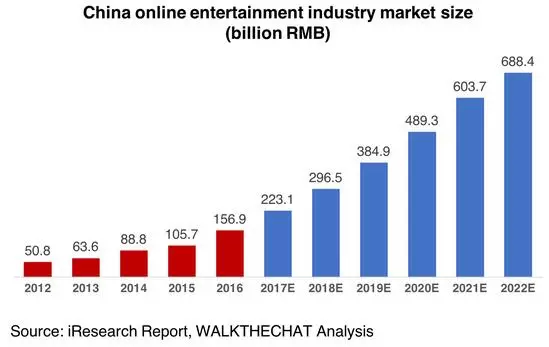

投资者对该股进行了惩罚,但我仍认为对爱奇艺的投资,是在线娱乐市场巩固领导地位的必要条件。爱奇艺继续领先于其市场竞争者——腾讯视频,截止2019年2月,腾讯视频拥有约8200万用户。中国的在线娱乐市场规模巨大,预计2012年至2022年的年复合增长率将达到30%左右。到2022年,该市场预计价值约1000亿美元。

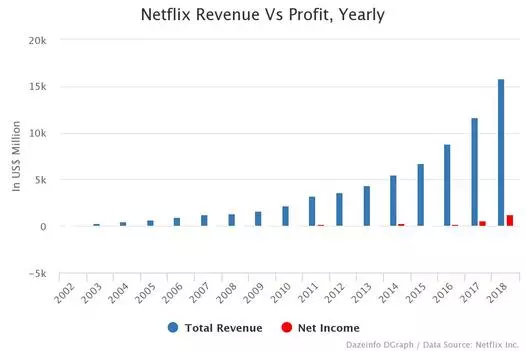

看看Netflix的案例,该公司仅在2002年至2018年的5年间实现了盈利。2018年(该公司利润最高的一年),Netflix的净利润利润率只有区区7.5%。因此,我建议投资者对爱奇艺(和百度)保持耐心。为了赢得用户,对在线娱乐市场的投资是必要的,爱奇艺已经在增长的用户基础中找到突破口。盈利将在晚些时候到来(该公司预计,到2020年至2021年才会实现盈利),而中国在线娱乐市场的规模无疑证明了百度和爱奇艺的投资是合理的。

百度不仅仅是一家搜索公司。它投资于各种技术领域,这些领域在未来很可能会带来回报。硅谷、西雅图和北京设有办事处的百度研究公司"汇集了来自世界各地的顶尖人才,专注于未来人工智能基础研究"。

它的研究领域非常广泛,包括数据科学和挖掘、机器人和自动驾驶、机器学习和深度学习以及量子计算。

这难道不像谷歌的研发部门谷歌AI吗?谷歌AI也同样为未来投资了大量技术领域。

没有多少科技公司具备谷歌所具备的规模、能力、基础设施和人才。虽然百度可能不会与谷歌处于同一阶段,但它在技术研发方面的投资将确保该公司将继续走在世界一些最尖端技术的前沿。

首先,百度的交易价格比历史最高水平低了60%。其次,一些技术指标显示,该股已严重超卖:

百度最近的抛售规模超过3个标准差(基于之前20周的价格走势)

在过去5年里(2016年),百度的空头兴趣水平仅上升过一次。做空可能会导致百度股价大幅上涨

百度的10天波动率已升至过去5年(2018年)只有一次达到的水平

百度目前的股价处于2015年以来的最高水平。 在那一周之前,百度上演了一个反弹,收于152美元上方,表明可能有围绕当前水平的强大支撑。

综上所述,百度可能经历了一个糟糕的季度,但这可以解释为该公司在为爱奇艺开发视频内容方面的积极投资。考虑到中国网络娱乐市场的规模,我认为这笔投资是有必要的,爱奇艺有必要继续巩固其在市场上的领导地位。

展望未来,百度应会继续从核心搜索引擎业务中的强大领导地位中获益,外部因素实质上限制了谷歌在这个市场的投资。竞争仍然分散,不太可能威胁到百度。

百度在中国搜索市场的主导地位,再加上其未来的增长业务(视频流媒体、机器学习、自动驾驶等),应该会使其股价远高于目前20倍的预期市盈率。

最后,从技术角度看,百度的股票看起来被严重超卖。投资者对该股的空头兴趣尤其浓厚,这使得该股容易受到空头挤压,这可能使该股在不久的将来出现大幅上涨。

现在百度的底价吗?这很难说,可能会继续走低,但我坚信,对投资者而言,风险回报严重倾向于上涨。

扫码下载智通APP

扫码下载智通APP