财报解读 | 持续亏损,美团(03690)未来的路在哪?

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:美团在2018年经调整亏损为86亿,竟然市值多于小米1000亿,从财报中我们是否能看出端倪,为您详细解析。

作者:华光charlie

美团(03690)算得上是资本界的宠儿了。

虽然多年亏损,并且伴随着不停大额的融资,但就是这么屹立不倒,做成了国内O2O的龙头典型案例。在今年的3月20日,美团在港交所上市满6个月,这意味着有27亿限售股解禁,以3月初60港元水平算,解禁压力高达1600亿港元。但3月至今,美团经历了最低的47港元股价后,到现在又涨回了60港元的水平。可见投资机构和早期投资人对美团的信心不减。

来源:华盛证券

有个段子是这么说的,小米2018年实现了经调整利润有86亿,市值截止5月23日只有2351亿港元。美团点评2018年经调整亏损有85亿,但市值截止5月23日有3359亿港元,整整高出1000亿!这真是当代中国互联网不解之谜了。

怀着疑惑,我们打开这次美团的2019Q1财报。

财报亮点:

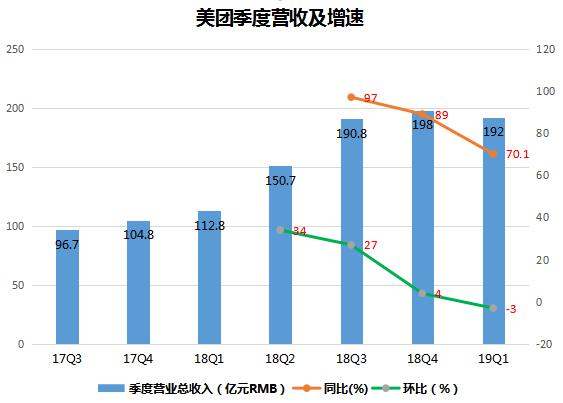

1、 美团2019Q1营收由2018年同期的人民币113亿元同比增长70.1%至人民币192亿元,比上个季度的198亿元环比减少3.2%。

2、 美团总毛利润由2018年同期的人民币32亿元同比增长57.8%至人民币51亿元,比上季度的45亿元环比增加13.1%,主要是由于新业务亏损收窄。

3、 销售及营销开支占总收入比重由2018年同期的25.2%及截至2018全年的22.9%降至19.3%,财报表示由于规模经济、稳健的经营杠杆及美团更强的品牌力所致。

4、经调整EBITDA(息税前利润)及经调整亏损净额分别为人民币4.59亿及10亿元。经调整EBITDA转为正值。经调整亏损净额自比上季度减少。经调整亏损净额占收入的百分比为 5.4%,而这个占比在2018年Q1为8.7%及上个季度为9.4%。

来源:华盛证券

从营收上来看,美团在2019Q1的同比增速有70%,相对于前两个季度有所下滑,但仍保持较高水平。不过环比上看,营收却开始负增长3%,这也是上市以来的首次。营收增速放缓究竟是不是由于美团现在用户体量太大所致呢?

我们从下表可以看到,截至2019年Q1,美团的年度交易用户数(年化)同比增长26.4%至4.118亿,环比增加1800万。每位交易用户平均每年交易笔数由去年同期的20.1笔增长至24.8笔。年度活跃商家数则由去年同期450万增长27.3%至580万。同比增长看上去仍然理想,但环比上来看则增速明显放缓了。尽管4.118亿交易用户数是一个非常不错的数字,足以证明美团的龙头地位。

但美团董事长王兴在上个季度业绩会上曾说,在中国,餐饮外卖用户还不到智能手机用户的一半,这意味着行业仍有很大的成长空间。目前美团的餐饮外卖业务交易用户中,只有 40%是月活跃用户,而且他们的平均购买频率只有前 10%用户的四分之一,这意味着购买频次的提升也具有很大潜力。但现实数据来看并非如此,增长是越来越难了

来源:华盛证券

外卖业务

美团的业务收入分为三块分别是餐饮外卖、到店及酒旅和新业务及其他。

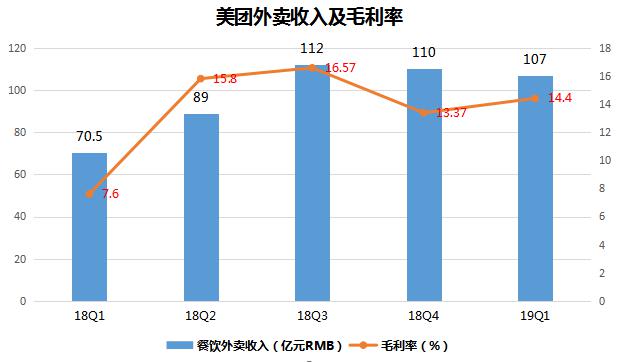

首先我们看看占总收入比重最大的餐饮外卖,美团这块营业收入由2018年同期70.5亿元涨至107亿元,同比增长51.7%,但环比下降了3亿元。此外,外卖的毛利由2018年Q1的5.35亿元,增长至2019Q1的15亿人民币,同比增长187.9%,毛利率由7.6%上升至14.4%。

美团外卖的收入来源主要是商家的交易佣金与广告收入,收入的高低取决于客单价水平与佣金水平,前者的提升是消费升级的缓慢过程,而扣点的高低则取决于商家所使用的服务类型以及当地的竞争格局。

餐饮外卖的毛利率水平并不高,鉴于饿了么的背后有阿里巴巴强大的资金补贴,到目前来看并未放松对美团的追逐。在激烈的市场环境下,2019年Q1美团选择的策略是不再提高佣金率,甚至下调。所以外卖业务更多的是不赚钱甚至是贴钱也要保住这一重要用户流量来源。

来源:华盛证券

酒店旅游业务

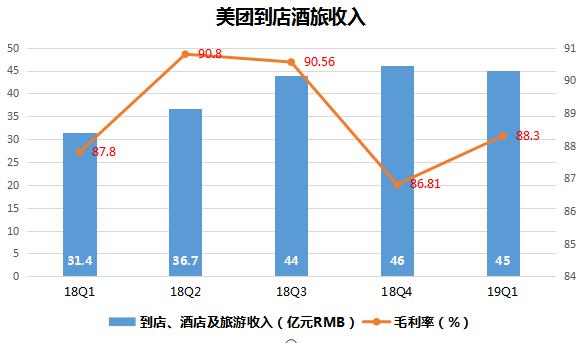

在到店、酒店及旅游业务方面,美团的营业收入由2018年Q1的31亿元,增长43.2%至截至2019年Q1的45亿元。毛利润由2018年Q1的28亿人民币,增至2019年Q1的40亿人民币,而毛利率由87.8%增至88.3%。

这一块业务对于美团而言是难得高毛利赚钱的业务但也面对两大难题:

一是行业龙头携程的竞争,携程2019Q1的住宿预订营收为30亿元,同比增长21%;交通票务营收为34亿元,同比增长16%;旅游度假营收为10亿元,同比增长25%;商旅管理业务营收2.3亿元,同比增长32%,总计营收76.3亿元。从市场占有率来看,携程仍高于美团,并且还有同程艺龙的追赶。

二是尽管酒旅业务增速较快,但其体量仍然较小,仅占总营收的23.4%,短期实在是难以承担如此庞大的3000亿市值的巨头获取利润的任务。

来源:华盛证券

新业务以及其他收入

美团的新业务及其他分部的交易金额,由2018年Q1的134亿元增长22.4%到2019年Q1的164亿元。新业务及其他分部的收入则由2018年Q1的11亿元增长267.8%到2019年Q1的40亿元。

值得欣喜的是,美团在前几个季度这一流血最大的业务中开始收缩亏损。首先关闭了低线城市效率较低的小象生鲜业务,基本暂停摩拜的海外业务来控制亏损,并且在一季度大幅缩减了网约车的烧钱补贴。所以在一季度,美团新业务以及其他收入的毛利率也回升至负11.1%,亏损较上个季度缩窄。

但是美团对于新业务是有所憧憬的,目前已经在15个城市再度布局网约车业务。这意味着极大可能再次要“流血”去抢占龙头“滴滴打车”的市场。另外共享单车行业在OFO颓势尽显后,用户活跃度明显下滑,美团在接手摩拜后能运营到怎样的程度仍存在疑问,更何况这一生意到目前为止流血属性已经闻名遐迩。

来源:华盛证券

成本端

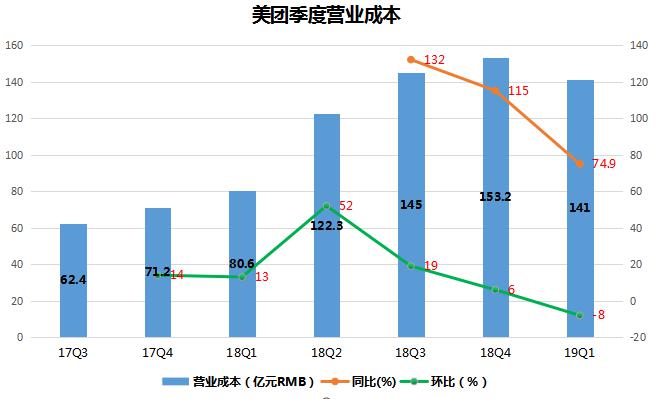

成本上来看,美团本季度销售成本由2018年Q1的81亿元增加74.9%至2019年Q1的141亿元,环比减少了12亿元。

来源:华盛证券

其中餐饮外卖成本同比增长40.5%,到91.65亿元,环比下降了3.7亿元,财报上解释由于高企的外卖骑手成本所致。而到店、酒店及旅游的销售成本则同比增长37.2%,到5.24亿元,环比减少了8200万元。新业务的成本也环比有所下降,比前两个季度分别少了3.5亿元和7.67亿元。这部分的成本包括扩大餐饮产业链的已售货品成本和摩拜业务折旧、网约车和美团闪购业务的扩张。尽管环比有所减少,但新业务成本仍是高于其收入的状态。

持续亏损之下,投资美团是一种信念

从美团上市以来,已经连续亏损了7个季度。尽管本季度经调整亏损10个亿,已经是近4个季度的最低水平,但公司亏损状态下要撑起超过3000亿的市值并不容易。许多亏损的互联网企业会声称自己是成长型公司拥有美好的未来,但是十几年以来成长成为大市值的公司只有京东和亚马逊两位。亚马逊虽然亏损20多年,但上市以来一直保持着正向的经营性现金流并高速增长,只是将获取的现金不停投资,换取了这一全球电商以及云计算的龙头地位。

来源:华盛证券,美团现金流

而近2年新闻上各方面备受争议的京东,经营性现金流从2011年开始也是持续保持正向增长,实现了模式虽然重资产,但生存没有危机。

相比较之下,上季度账上现金余额还有170亿的美团,本季度已经减少了108亿,并且经营性现金流本季仍为-32亿元,投资活动产生现金流为-27.9亿。而在2015年至2018年这两个指标总值分别为-154亿和-490亿!这意味着主营未赚钱,还要大量输血去投资,难道真能烧出个未来?

王兴在2019年初的员工内部信上曾经讲到,互联网的下半场,美团要将基本功练实,就能赢下99%的事情。只是憧憬美好,在阿里、携程们围剿下以及自身投资业务的流血下,美团下半场的曙光还未能显现。

对于投资者而言,持有美团真的需要信念。

扫码下载智通APP

扫码下载智通APP