AH股估值差近一倍,高盛已出手“抄底”,券商股的下一步行情往哪里去?

本文来自“华尔街见闻”,作者刘华。

看多沪深300目标点位到4300点的高盛,已开始出手“抄底”券商股!

据申万宏源公告,高盛(亚洲)日前以每股3.05港元~3.63港元的价格,在港股市场买入了3.756亿股H股。随之而来的是,申万宏源H股出现了明显的“U”型反弹走势。

这会是“A+H”上市券商又一轮行情的起点么?

高盛出手“抄底”券商股

5月21日,申万宏源公告称,其H股全球发售的稳定价格期已于5月17日结束。

在稳定价格期内,高盛(亚洲)有限责任公司先后在市场上以每股3.05港元至3.63港元的价格(不含佣金和交易费等)购买合计3.756亿股H股。

其中,高盛(亚洲)最后一次购买是在5月17日,买入价格为3.55港元/股(不含佣金和交易费等)。

值得一提的是,在高盛出手从市场大手笔买入时,其他联席代表则采取了“冷眼旁观”的态度。

申万宏源H股的“U”型反弹

4月26日,申万宏源H股在香港联交所上市。股票当天开盘破发后快速跳水,最终收跌11.85%。

之后一周多时间内,申万宏源H股一直维持着低位弱势震荡的走势,盘中最低触及3.05港元/股的上市后新低,股价相较上市时最多跌15.98%。

随后5月10日~5月16日4个交易日内,申万宏源H股反弹13.36%;在5月17日高盛(亚洲)最后一天买入时,股价最高触及3.64港元/股的上市后新高。

结合申万宏源H股走势,以及上文相关公告可以推测,高盛(亚洲)在申万宏源H股这波“U”型反弹中,起着重要的推动作用。

券商H/A股票折价率巨大

在高盛出手“抄底”申万宏源H股时,该股的折价率也出现了明显收窄。

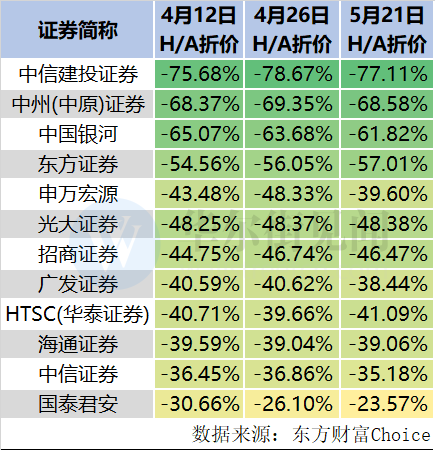

据统计,在4月12日启动招股时,申万宏源H股折价率为-43.48%;4月26日H股上市当天,折价率扩大至-48.33%;5月21日,申万宏源H股折价率收窄至-39.60%。

同一公司的A股和H股存在巨大的价差,这在12家A+H上市券商中,不是个案。

(附图:12家A+H上市券商H/A折价率)

除申万宏源外,折价率一直较低的国泰君安证券,其H/A最新折价率为-23.57%;折价率较高的中信建投、中州证券和中国银河等,估值差价可达6成以上。

这意味着,如中信建投这样的公司,1股A股的交易价可在H股市场买入近4股对应的H股。

政策、流动性等仍利好券商股

虽然,A股和H股成交价格差距巨大,但还是有不少券商推荐内地的券商股标的。

天风证券研报指出,资本市场的战略高度地位不变,后续大概率仍有政策的催化。科创板继续推进,创业板改革方向逐渐清晰,监管层着重提升上市公司质量,进退有度,尊重市场规律。券商板块仍处于政策+流动性+业绩改善期,且估值具有安全边际,重点推荐龙头券商。

招商证券郑积沙强烈建议投资者坚守底线思维和逆向思维逻辑,积极把握非银行业,尤其是券商股的交易性机会。

他在报告中指出,核心逻辑在于4月经济数据低于预期,叠加外部环境的不确定性,央行货币政策执行报告要求继续实施稳健的货币政策,适时适度逆周期调节。同时发改委表态我国下半年CPI相对平稳,全年涨幅属预期内。对应货币政策有望预调微调,推动券商业绩估值双升。此外,科创板进入加速期有助于券商板块动能酝酿。

扫码下载智通APP

扫码下载智通APP