平安证券:银行Q1贷款加权利率基本稳定,增加同业负债占比考核弹性

本文来源微信公众号“志平金融研究”,作者刘志平、李晴阳,原文标题《【平证银行】行业动态跟踪报告:Q1贷款加权利率基本稳定,增加同业负债占比考核弹性》。

事项

5月17日,央行发布《2019年第一季度中国货币政策执行报告》。

平安观点

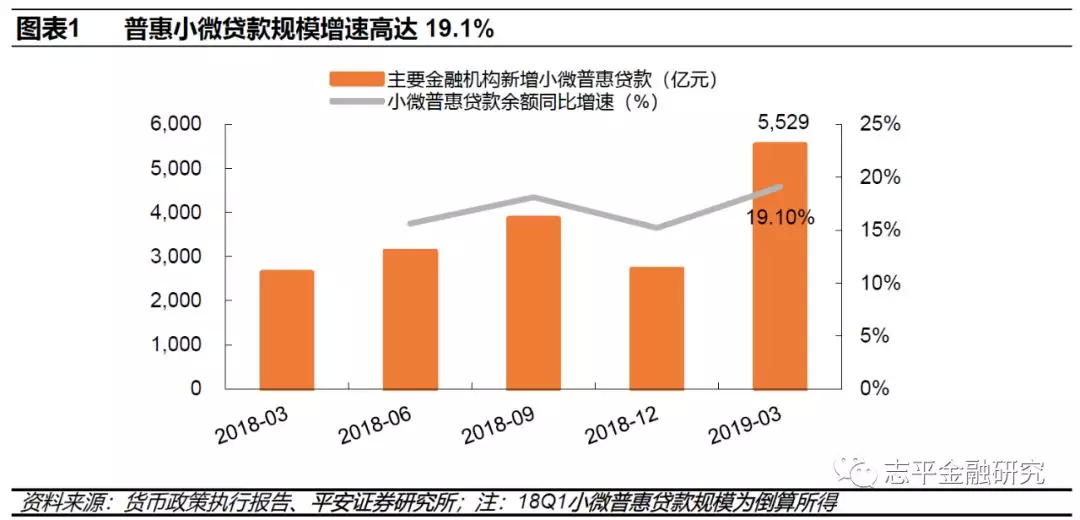

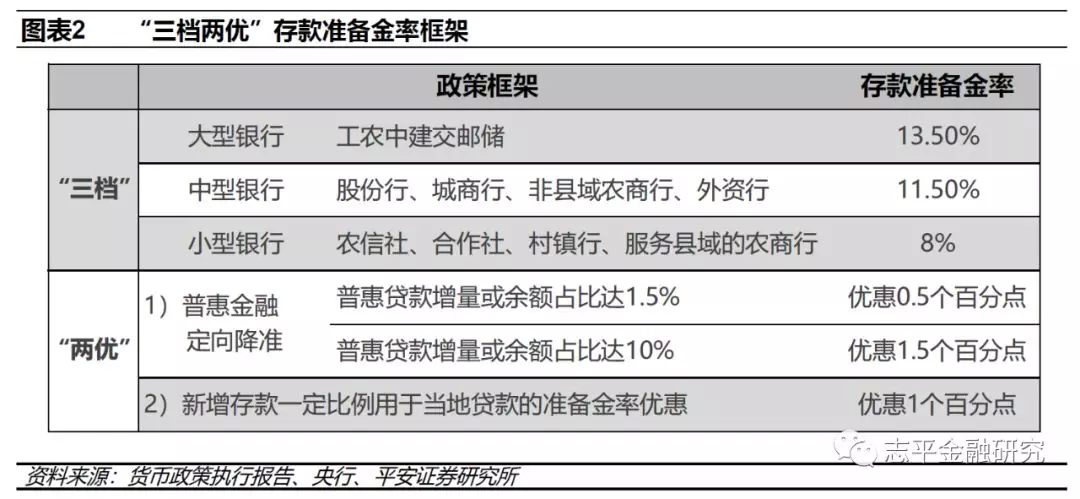

三档两优存准框架建立 ,信贷结构性投放持续显成效。一季度货币政策操作更加注重结构性引导,支持重点领域和薄弱环节信贷投放。伴随服务县域的农商行存款准备金率与农村信用社并档,“三档两优”存准率新框架建立,小微企业金融服务改善明显。一季度普惠小微贷款新增5529亿,同比多增2900亿。

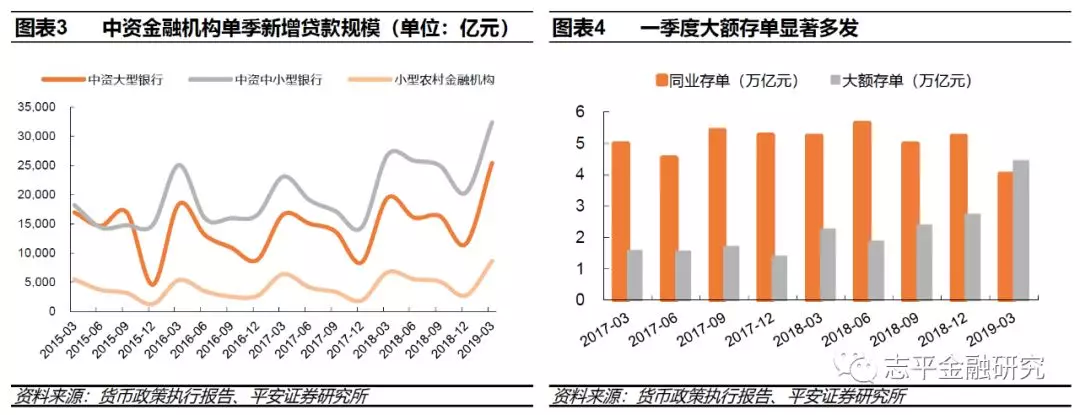

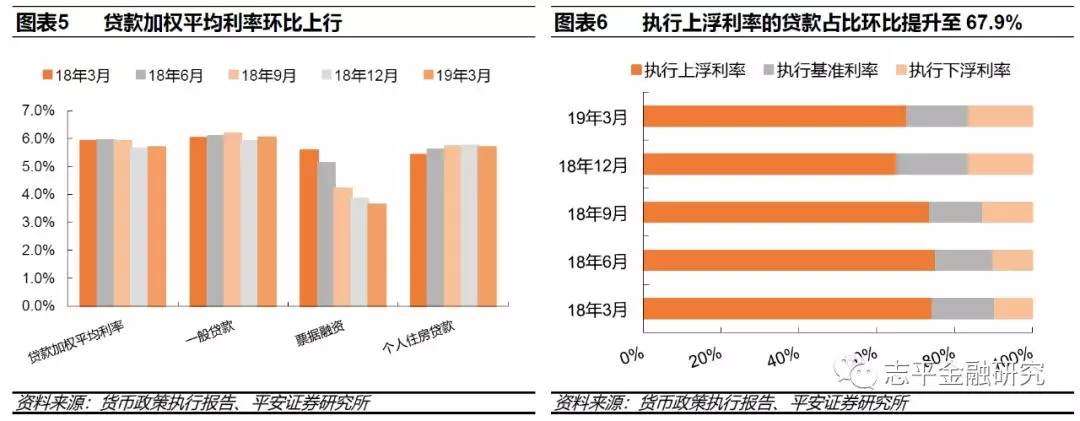

一季度大行新投放量占比提升,负债端大额存单高增,贷款利率保持稳定。1)一季度大行受政策调控更显著,投放规模提升下贡献整体增量的38%,较18年同期提升1.8pct。2)在一季度信贷明显投放下大额存单明显多发,一季度发行量4.44万亿,同比多增2.19万亿。同时值得关注的是,报告提出“适当增加同业负债占比考核弹性,促进金融机构多渠道补充资金”,是金融降杠杆以来政策层面的微调。3)定价上:3月贷款加权平均利率5.69%,环比上年12月略升0.05pct。

利率并轨将按路径稳步推进,持续进行金融供给侧改革提升服务实体效率。央行再次强调稳妥推进利率“两轨合一轨”。总体来说,双轨并存是货币政策传导不畅的主要阻碍。预计下半年开始这一进程将有所推进。金融结构性改革的核心在于提升金融支持实体经济的效率,报告指出:1)要优化融资结构和金融机构体系;2)深化大型商业银行等改革、完善公司治理;3)发挥好“精准滴灌”作用,提高对民企小微等重点领域和薄弱环节的支持。

投资建议

报告中关于货币政策思路基本延续,但对商业银行一些具体的改革提出了一些方向性的指引,未来的商业银行在利率并轨和金融结构性供给侧改革上将持续推进。另外值得关注的是,一季度信贷的大量投放下,负债端高息存款有明显的增长,存款的竞争加剧,为此央行也提出了适当增加同业负债占比考核弹性,缓解商业银行负债端的压力。一季度实体经济融资成本基本稳定,一般贷款利率略有上行,后续在落地监管政策以及利率并轨的环境下商业银行资产端定价将稳中有降。目前行业动态PB在0.83倍左右,上周受宏观经济和外部事件影响市场投资情绪波动,但板块基本面相对稳定、分红率高,具备相对配置价值。我们继续推荐招行、宁波、常熟、中信、农行和中行。

风险提示:1)资产质量受经济超预期下滑影响,信用风险集中暴露;2)政策调控力度超预期;3)市场下跌出现系统性风险;4)部分公司出现经营风险。

一、三档两优存准框架建立,信贷结构性投放持续显成效

货币供应总量适度,货币政策操作注重结构性。报告对于一季度货币供应量的措辞是“M2增速与名义GDP增长率基本匹配”,过去M2高增速主要受到以投资和出口驱动的经济结构影响,未来经济结构转型下“慢一点的货币增速”有利于经济运行在合理区间。具体货币政策操作方面,报告总结了一季度措施,包括TMLF投放中长期流动性、创设CBS支持银行通过永续债补充资本、灵活运用MLF等工具、加大MPA对民营小微领域引导等,反映出货币政策操作更加注重结构性的引导,支持重点领域和薄弱环节信贷投放,满足实体经济融资需求。

建立“三档两优”存款准备金率新框架。一季度货币政策执行报告在专栏二中阐述了我国的存款准备金制度形成了“三档两优”基本框架,与国常会提出的“建立对中小银行实行较低存款准备金率的政策框架”的政策要求相呼应:5月6日,央行将服务县域的农村商业银行存款准备金率与农村信用社并档,简化准备金率档次为三个基准档;在三个基准档的基础上,一是对于达到普惠金融定向降准政策考核的银行,给予0.5或1.5个百分点的准备金率优惠,二是县域银行达到“新增存款一定比例用于当地贷款”考核标准的,享受1个百分点的准备金率优惠。新框架的建立有助于引导金融机构服务实体,强化对三农和小微企业等支持。

受益于政策导向,小微企业金融服务有了比较明显的改善。据央行数据,并档后约有1000家服务县域的农商行可以享受优惠政策,释放了长期资金约2800亿用于发放民营和小微贷款。规模上,一季度普惠小微贷款新增5529亿,同比多增2900亿,3月末余额增速19.1%,较上年末提高3.9pct,高出全部贷款增速5.4个百分点,普惠金融支持力度强化。利率上,一季度五家大行新发放普惠小微贷款利率4.76%,环比18年四季度降低0.13pct,较18年全年降低0.68pct。

二、一季度大行新投放量占比提升,负债端大额存单高增,贷款利率保持稳定

信贷规模来看,一季度政策引导叠加贷款集中投放下,人民币贷款新增5.8万亿,同比多增9526亿。其中,大行一季度贡献2.54万亿增量,同环比分别多增0.6和1.4万亿,中小型银行一季度新增3.24万亿,同环比分别多增0.56和1.2万亿,小型农村金融机构新增8583亿,同环比分别多增1887和5882亿。结构上,大行作为支持实体经济的主力,受政策调控更加显著,投放规模明显提升下贡献了整体增量的38%,较18年同期提升1.8pct,中小行占比48.4%,占比同环比略有降低,农村金融机构占比基本持平上年同期。

负债端来看,一般存款竞争激烈,大额存单明显多发,一季度大额存单发行量4.44万亿,同比多增2.19万亿。大额存单放量多增为金融机构负债端带来有效补充,进一步扩大负债产品市场化定价范围,顺应利率市场化的趋势,但相对较高的利率也给银行息差造成压力。报告同时也提出“适当增加同业负债占比考核弹性,促进金融机构多渠道补充资金”,这是金融降杠杆以来首次有所表态。

贷款利率来看,3月贷款加权平均利率5.69%,同比下降0.22pct,但环比上年12月略升0.05pct。其中,一般贷款加权平均利率6.04%,同环比分别提升0.03pct、0.13pct;总贷款利率的稳定主要来自票据利率的下行,在货币市场利率维持低位下,3月票融加权平均利率环比延续走低0.1pct至3.64%;个人房贷利率5.68%,比上年12月下降0.07pct,同比提升0.2pct。在流动性保持充裕和监管强调降实体融资成本之下,企业贷款利率易下难上,虽然一般贷款利率略有提升,但提升幅度较18年已经明显缩窄,并且经季节调整后较12月略有下降,比上年高点也下降0.27pct。另一方面,低利率票据融资规模的高速增长也有助于压降小微企业融资成本,央行也在货政报告中表示“票据期限短、便利性高、流动性好,是中小企业重要的融资渠道,目前中小微企业在票据融资中占比超过六成。”

三、利率并轨将按路径稳步推进,持续进行金融供给侧改革提升服务实体效率

一季度报告中未来的政策梳理主要需关注以下三点:

流动性预计维持合理充裕,货币政策“适时适度”调节。结合报告对下一阶段政策思路的描述,2019Q1的货币政策执行报告延续了2018Q4“保持流动性合理充裕”的说法,在“M2增速与社融增速要与GDP名义增速相匹配”的指引下,预计后续央行货币政策操作仍将注重结构性,很难再出现一季度的巨额信贷投放,但流动性合理充裕的定调也并未发生变化,未来央行将继续保持政策定力。

推进利率并轨,疏通货政传导。报告专栏三中,央行再次强调稳妥推进利率“两轨合一轨”,提出“以银行间同业拆放利率(Shibor)、贷款基础利率(LPR)、国债收益率曲线等为代表的金融市场基准利率体系已基本形成”,市场化的利率体系是基础;从国际经验看,“美国、日本、印度等经济体都曾建立起类似贷款基础利率(LPR)的报价机制,作为金融构贷款利率定价的参考”,同时表示“我国LPR市场认可度和公信力逐步增强,已成为金融机构贷款利率定价的重要参考”。未来贷款利率的定价或将以LPR利率为主。总体来说,双轨并存是货币政策传导不畅的主要阻碍,并轨的推进将促使金融机构更准确地进行风险定价,进一步疏通货币市场利率向贷款利率的传导,促进降低小微企业融资成本。预计下半年开始这一进程将有所推进。

深化金融供给侧改革,扩大对外开放。金融结构性改革的核心在于提升金融支持实体经济的效率,报告指出:1)要优化融资结构和金融机构体系;2)深化大型商业银行等改革、完善公司治理;3)发挥好“精准滴灌”作用,提高对民企小微等重点领域和薄弱环节的支持。同时,报告在专栏四中肯定了金融对外开放的成果,强调了金融对外开放有利于促进市场竞争、提高资源配置效率。

四、风险提示:

1) 资产质量受经济超预期下滑影响,信用风险集中暴露。银行业与国家经济发展息息相关,其资产质量更是受到整体宏观经济发展增速和质量的影响。若宏观经济出现超预期下滑,势必造成行业整体的资产质量压力以及影响不良资产的处置和回收力度,从而影响行业利润增速。

2)政策调控力度超预期。在去杠杆、防风险的背景下,行业监管的广度和深度不断加强,如果整体监管趋势或者在某领域政策调控力度超预期,可能对行业稳定性造成不利影响。

3)市场下跌出现系统性风险。银行股是重要的大盘股组成部分,其整体涨跌幅与市场投资风格密切相关。若市场行情出现系统性风险,市场整体估值向下,有可能带动行业股价下跌。

4) 部分公司出现经营风险。银行经营较易受到经济环境、监管环境和资金市场形势的影响。假设在经济下滑、监管趋严和资金趋紧等外部不利因素的催化下,部分经营不善的公司容易暴露信用风险和流动性风险,从而对股价造成不利影响。

价下跌。

扫码下载智通APP

扫码下载智通APP