探探“翻车“、用户被禁言,困局中的陌陌(MOMO.US)如何突围?

本文来自微信公众号“美股研究社”,作者:In Search of Growth。

摘要

陌陌(MOMO.US)是一款拥有1.13亿用户的移动约会应用。

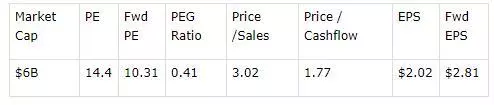

2019年第一季度,同比增长64% ,但市盈率仅为14.4倍。

根据 FAST 图表和 Simply Wall Street 的股票预测,股价将分别比当前水平上涨128% 和198% 。

陌陌目前正面临政府的严格监管。探探及其社交新闻订阅平台目前处于暂停状态。

陌陌是中国一个流行的手机社交平台。它拥有超过1.13亿的MAU,在直播和在线约会市场占有很大的份额。虽然陌陌也涉足游戏和移动营销领域运营(分别占总收入的0.7%和3.2%),但其大部分收入来自流媒体直播,这使得其收入从2015年的1.33亿美元增长到了2018年的19.5亿美元。

陌陌2015-2018年(2000年代)的收入和盈利增长。 来源: 纳斯达克。

陌陌的用户数量增长(数百万)。 来源: App Economy Insights at Seeking Alpha

然而,自2015年进入流媒体直播行业以来,该行业增长放缓,2018年初,该公司采取了一项重大举措,巩固了其在中国移动约会市场的地位。为此,它斥资7.6亿美元收购了被称为“中国的Tinder”的应用——探探,使其成为中国最受欢迎的移动约会应用。这是导致其增长最快的领域是增值服务,从2017年到2018年同比增长272%。这使得直播占总收入的比例从83%下降到了77%。陌陌的一个独特之处是它的高利润率。与许多竞争对手不同的是,自2014年上市以来,陌陌从未在任何季度出现亏损。许多中国科技股在盈利前经历了多年的亏损。

01 估值

一年期陌陌股票图表。 来源: 寻找阿尔法

由于贸易战以及在线直播业务增长放缓,陌陌的股价经历了动荡的一年。 从12月20日到4月1日,陌陌上涨了75% ,之后下跌了29% ,达到目前的水平。 尽管经历了起起落落,但陌陌在2019年第一季度同比增长64%,这使得其估值非常具有吸引力:

陌陌的估值低得惊人(每股29美元)。 来源: 寻找阿尔法

陌陌的估值在过去一年里只是变得更好:

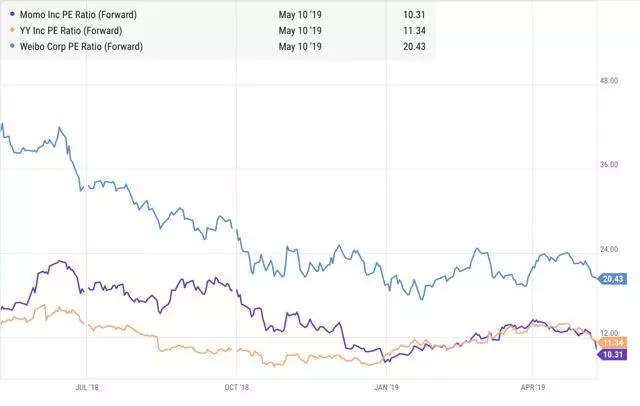

与同行---- 欢聚时代和微博---- 相比,陌陌的前向市盈率更高。

与同行---- 欢聚时代和微博---- 相比,陌陌的转发PS。

是时候乐观了吗? 从这个估值来看,陌陌的股票看起来就像是一家收入下降的美国老牌公司,一点也不像是同比增长64% 的成长型股票。 考虑到陌陌是一个社交网络平台,而且只在亚洲运营,关税不会直接影响他们的业务,这使得陌陌看起来像个便宜货。 其内在价值的一些有用参考包括:

简单来说,华尔街基于未来自由现金流量对陌陌实际价值的估计。 来源: simplywall.st

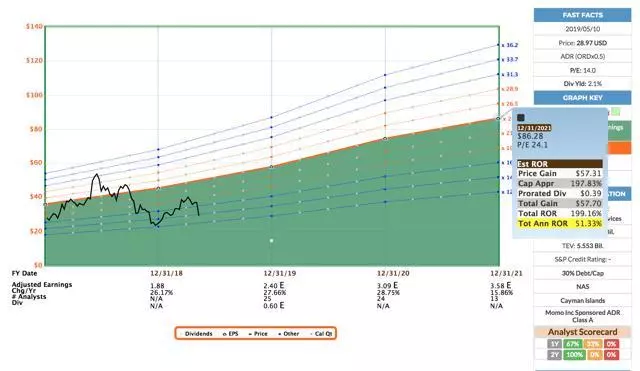

Fast graphs 对陌陌2021年股价的估计(86.28美元)。 来源: fastgraphs.com

根据简单的华尔街和 FAST Graph 的估计,从目前的水平(29美元)上涨了128% 和198% 。

02 风险

对于一些投资者来说,陌陌收购探探的交易并不理想。 这是因为它使陌陌的长期债务达到了7.1亿美元,而其仅占陌陌总收入的10% 。 然而,探探是陌陌最接近的竞争对手之一,已经证明它拥有惊人的货币化率,在2000万名用户中有390万付费用户。 随着探探继续将其平台进一步货币化并扩大其用户基础,探探将成为一项出色的投资。 想想 Instagram 和Twitch最初被收购的时候是多么的昂贵。当然,这没有让陌陌在财务上陷入困境。 拥有4.5亿美元的自由现金流和16.4亿美元的现金,这意味着如果它愿意,现在就可以偿还债务。

陌陌的核心直播平台目前正面临中国直播业增长放缓的问题。 考虑到陌陌仍然占据其收入的77% ,这个行业任何显著放缓都可能影响陌陌的股价。然而,随着陌陌向移动约会领域多元化发展,它很可能会找到新的平台盈利方式,这将有助于它保持前几个季度令人印象深刻的增长。

更令人担忧的一个问题是,中国在过去两年实施了更严格的监管。 4月29日,陌陌股价下跌超10% ,此前中国政府要求中国的应用商店暂时移除探探。 陌陌出面表示正在与当局沟通,并将全力配合让探探重返市场。 这些规定并不是探探独有的,中国政府曾在2018年3月暂停游戏审批,一年后的2019年4月又重新开始审批。 在另一起案件中,拥有9300万MAU的动画视频分享网站Bilibili被暂停运营,一个月后又恢复运营。

考虑到探探只占陌陌收入的10% ,它应该不会对其销售产生太大影响。 然而,就探探的增长而言,这可能是一个相当大的减速带。

陌陌的核心平台将暂停使用至6月11日。

5月10日星期五,由于政府当局采取行动监管他们的平台,陌陌的股票再次下跌超过10% 。 根据雅虎财经的 Motley Fool,"根据相关政府部门的指示",陌陌正在努力"加强其内容筛选工作",包括"在2019年5月11日至2019年6月11日期间暂停用户在其平台上发布动态的功能。" 这本身就相当令人担忧,因为没有任何信息表明6月11日政府当局是否会放过陌陌,或者他们是否会采取进一步的行动来规范这个平台。 考虑到陌陌将于5月28日公布收益报告,在此之前,其部分功能将暂停使用,这是一个非常糟糕的时机。这还可能影响陌陌获取新用户的能力,因为如果这些新用户看到政府正在干预,这像在发出让他们远离平台的信号。

03 未来

尽管陌陌的流媒体直播业务增长正在放缓,但我相信它的放缓程度将会有所改善。这是因为直播行业仍有很大的增长空间,毫无疑问陌陌将从中受益:

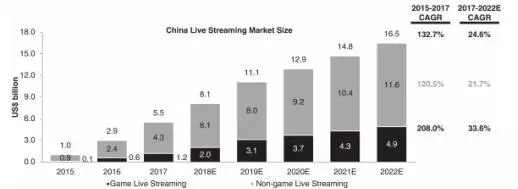

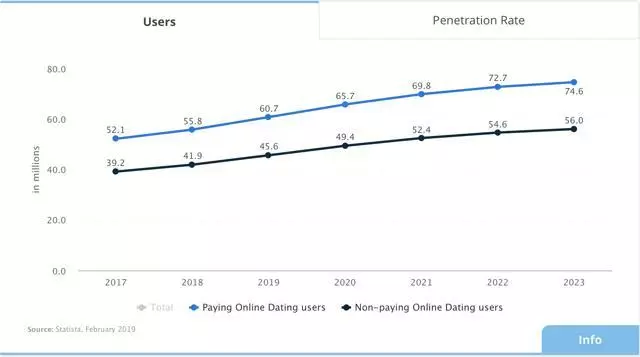

然而,更重要的未来增长图表是移动约会。 尽管中国有很多在线交友网站,比如佳缘和亚洲交友,但是移动交友仍然处于起步阶段。 因此,虽然我们没有对移动交友增长的估计,但是网络交友的预期增长可能会给我们一些启示:

中国2017-2023年网上约会预计增长。 来源: statista. com

由于移动约会刚刚起步,与传统的在线约会相比,CAGR可能要高得多。陌陌和探探都在努力成为最大的移动约会应用,但现在探探被收购了,陌陌在夺取这一新的市场份额方面处于有利地位。

莫莫表示,它不打算将增长局限在中国。尽管探探刚开始向中国以外的东南亚市场扩张,但根据KR Asia的数据,它似乎正在发挥作用,因为在印度尼西亚、新加坡、菲律宾和尼泊尔,探探是Android平台上排名前十的社交平台之一。

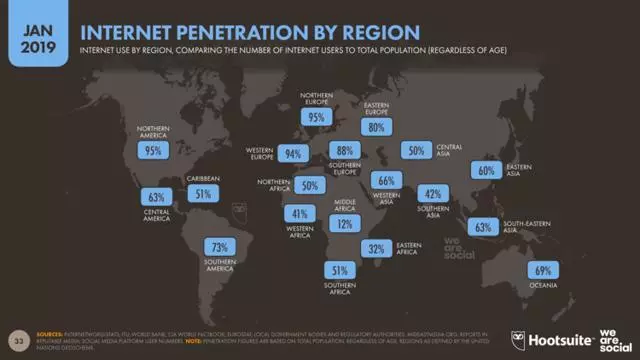

中国以及东南亚是推出手机约会的绝佳市场。这是因为亚洲发展中国家的互联网普及率仍然很低,社交媒体的使用正以前所未有的速度增长:

亚太地区互联网用户的增长 来源:wearesocial.com

亚太地区互联网用户的增长 来源:wearesocial.com

如果陌陌能够利用亚太地区日益增长的社交媒体使用,并从中国的二线城市获得新用户,它的用户基础将在未来10年以非常健康的速度增长。

04 总结

正如所显示的,陌陌估值低得惊人,与中国其他科技股相比盈利能力高,以及极高的预期,使其在当前水平上成为一个极好的买入对象。从短期来看,由于投资者对政府监管的担忧,陌陌未来一周的表现可能会逊于市场。然而,我认为这只是一个短期的减速带,对长期的影响很小。考虑到陌陌良好的财务状况、增长潜力和缺乏竞争对手,它有望成为中国新兴手机约会市场的领导者。唯一一个明显的障碍是它面临着来自政府部门更严格的监管。毫无疑问,该股在未来几年将出现波动。 然而,当我们放大来看时,我们将看到一个陡峭的上升趋势,这绝对是值得的。

扫码下载智通APP

扫码下载智通APP