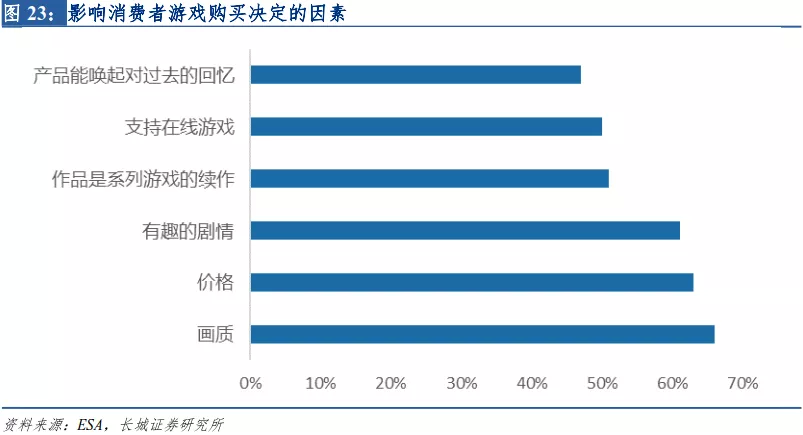

云游戏:具备大规模商业化潜质,空间中枢或5年扩6倍

本文来自微信公众号“峰阅互联网”,作者:杨晓峰。

核心观点:

一、大规模商业化:深入分析云游戏“延迟核心”,国内开拓者“格来云游戏”已论证可行性

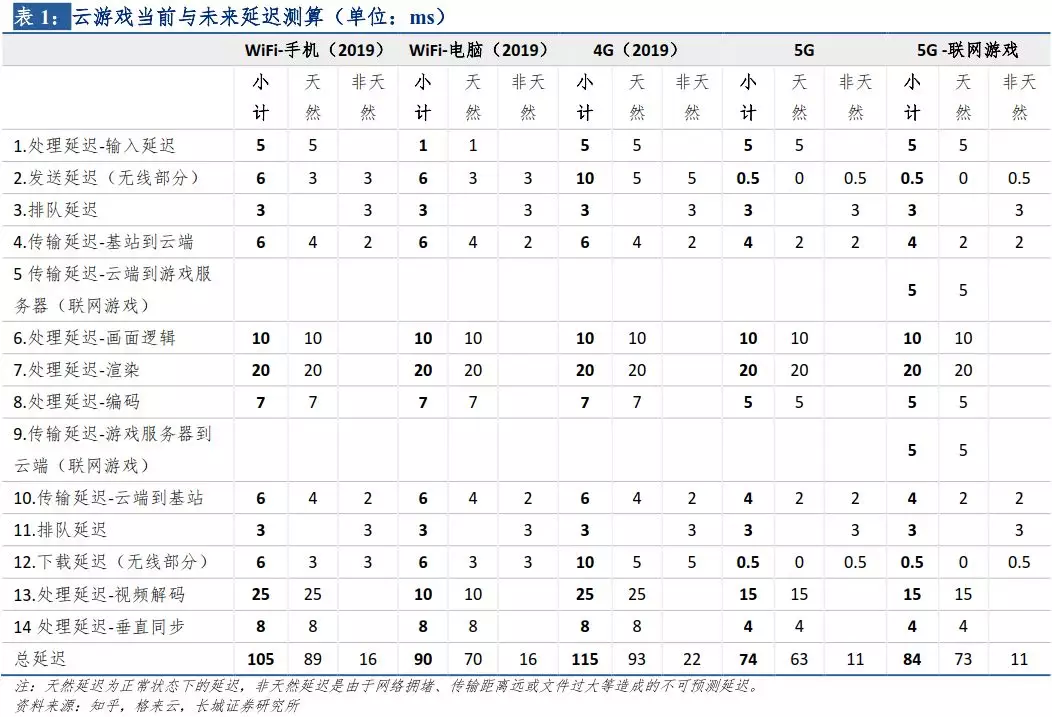

云游戏高延迟核心在于网络与处理延迟,未来5年网络与设备技术提升使延迟降低35%。云游戏延迟可分为网络延迟与处理延迟,其中处理延迟占七成。根据测算,目前Wifi水平下运行云游戏PC端与手机端延迟分别为90ms、100ms以上,4G水平下延迟在110ms以上。预计未来5年5G与第六代Wifi普及会使总延迟降低20%;高效编码解码设备使总延迟降低15%。

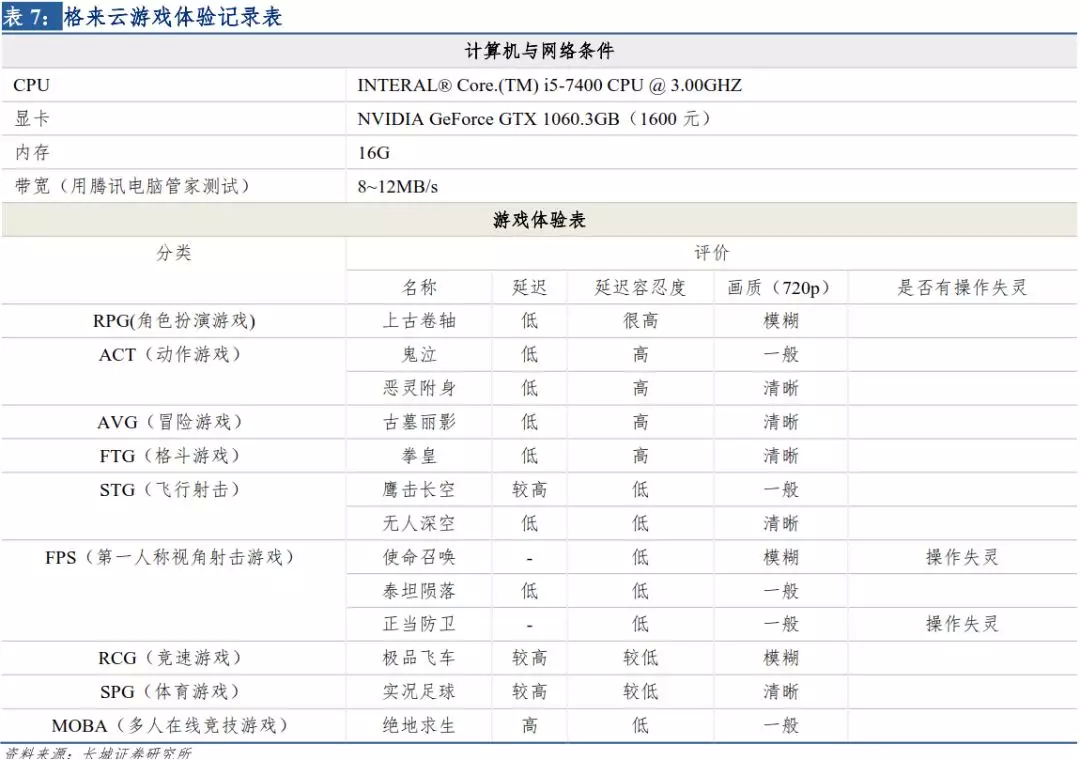

国内云游戏开拓者:“格来云游戏”已论证其可行性。根据草根调研结果,角色扮演、动作、冒险格斗类,格来云延迟都能较好满足用户需求;竞速、体育、飞行射击对延迟要求相对较高,格来云延迟体验基本能满足,但是游戏体验受影响;对延迟要求最高的为FPS(射击类)游戏和MOBA(多人在线竞技)游戏,FPS的三款游戏中,仅有一款能基本满足延迟要求,MOBA类游戏延迟稍高尚未能满足延迟要求。

二、云游戏:空间中枢或扩容6倍,核心动力在于ARPPU提高

云游戏市场空间:扩容核心在游戏品质带动ARPPU。云游戏将高品质主机和客户端内容扩展到手机等平台的技术形式恰好符合国内游戏行业的新增长模式,随着云游戏落地,国内市场游戏内容的整体质量将获得提升,优质内容将吸引玩家付费,ARPPU将因此得到提高。综合市场悲观和乐观情况,我们认为截至2025年5G网络大规模覆盖,云游戏将为国内游戏市场中枢扩容约6倍。

云游戏ARPPU提高的前提:高品质游戏采用内购模式。就近期国外优质游戏的付费模式来看,DLC作为游戏厂商增加收入手段存在的现象已经较为普遍,内购模式也逐渐被应用于优质游戏当中。而相较国外游戏厂商,国内游戏厂商使用更多内购策略,将价格歧视定价进行的更为彻底。未来国内游戏公司现行的内购收费策略将大概率被应用在由云游戏普及带来的高品质游戏上,提升国内游戏市场ARPPU。

三、国内市场高品质游戏供给存在缺口,代理和进口替代将成为重要途径

从近期进口非手游的数量和质量来看,国内游戏玩家,特别是重度游戏玩家的需求并未被很好满足。从中国Steam平台用户数逐年攀升的情况来看,国内重度游戏玩家正转向跨境游戏平台寻求高品质游戏。这一情况给予今后有能力引入海外高质量游戏的代理商及具备自主制作高质量游戏能力的研发商较大机会。

近年来包括腾讯、网易、完美世界等国内游戏龙头纷纷出海收购游戏工作室,将目光聚焦高品质游戏代理与制作。

国内游戏工作室在2018年推出了包括古剑奇谭3在内的多款优质游戏,在国内(Wegame)及国外(Steam)游戏平台均收获了较高的玩家评价。虽然国产游戏在整体水平上仍照国际水平有一定差距,但优秀国内工作室通过作品证明了国产游戏已进入上行轨道,未来有希望产出更多优秀作品。

四、投资建议

我们预计未来国内云服务商、高品质游戏研发商和具备引进海外顶级游戏的公司将充分受益于云游戏的兴起:1)云服务商,阿里巴巴(BABA.US)(阿里云)、腾讯控股(00700)(腾讯云)和金山软件(03888)(金山云);2)高品质游戏研发商,网易(NTES.US)(端游/手游研发)、腾讯控股(端游/手游研发)、吉比特(端游/手游研发)、三七互娱(页游/手游研发)、游族网络(页游/手游研发);3)具备引进海外顶级游戏能力的公司,腾讯控股(Wegame 平台)、金科文化(全球运营汤姆猫 IP)、创梦天地(01119)(神庙逃亡、水果忍者代理)。

五、风险提示:

5G推广速度不及预期,游戏玩家付费意愿提升不及预期。

1.大规模商业化:深入分析云游戏“延迟核心”,开拓者“格来云游戏”已论证可行性

1.1 云游戏高延迟核心在于网络与处理延迟,未来5年网络与设备技术提升使延迟降低35%

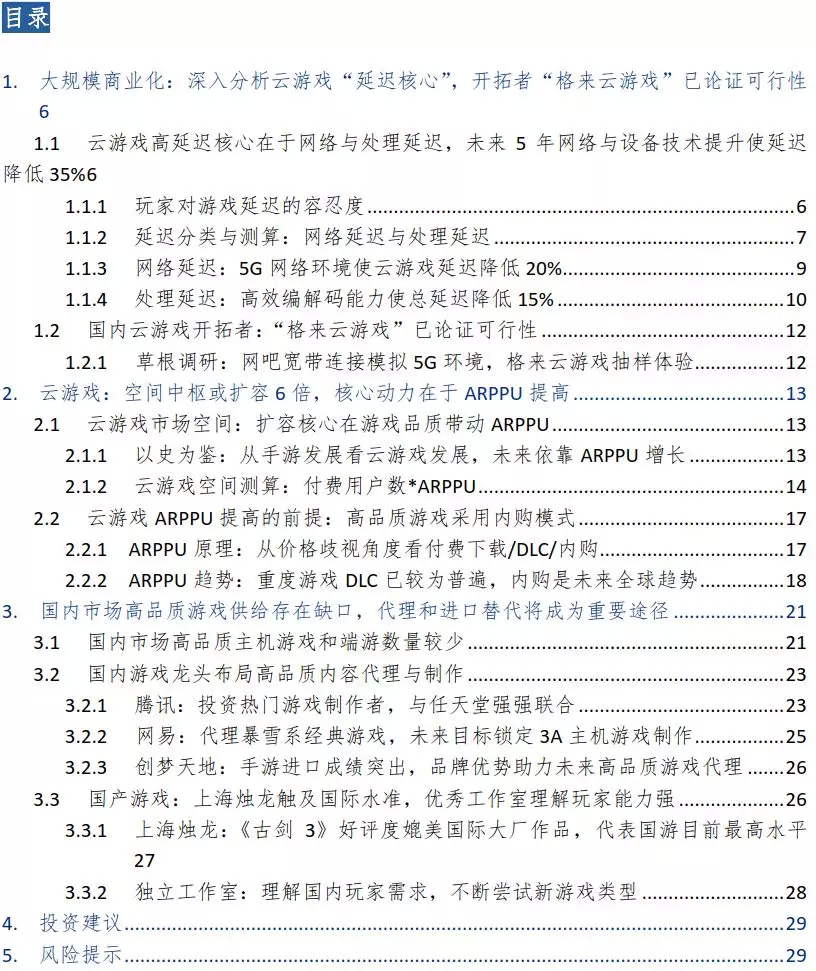

1.1.1 玩家对游戏延迟的容忍度

在《Game Feel》一书中,Steve Swink对感知、认知、行动的反馈回环做出了介绍,每个过程的持续时间因个体与环境而异:一些个体可以比他人做出更快速反应;并且在紧张情况下人的反应更迅捷。具体包含以下过程:

1、感知过程:玩家获取到游戏呈现出的信息。实验数据在50~200ms范围内,平均需要100ms。

2、 认知过程:玩家对获取到的信息进行处理和决策。实验数据在30~100ms范围内,平均需要70ms。

3、行动过程:玩家将决策反应到输入设备中。实验数据在25~170ms范围内,平均需要70ms。

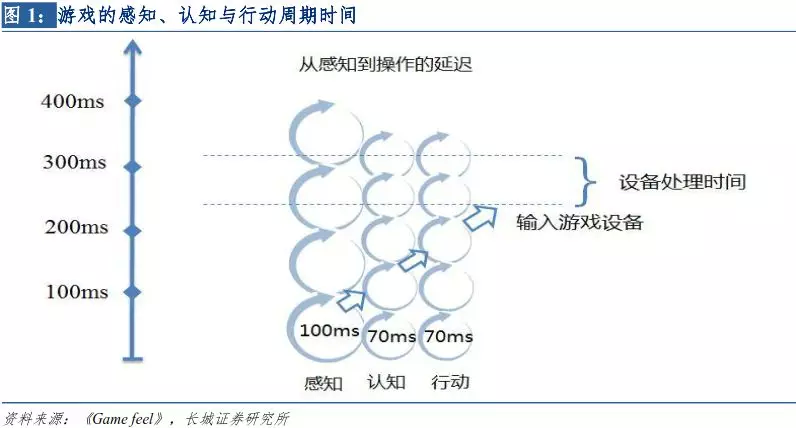

在此书中Mick West还表示,响应延迟在50~100ms时由于在一个感知回环以内因此会感到游戏与操作贴合“紧密”,超过100ms的水平,迟缓的感觉逐渐上升,超出240ms实时控制感消失。

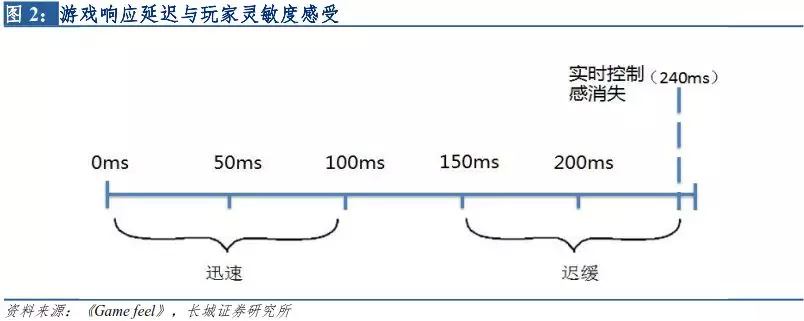

1.1.2 延迟分类与测算:网络延迟与处理延迟

云游戏延迟主要包括网络延迟与处理延迟。网络延迟具体包括发送延迟、排队延迟、传输延迟。发送延迟取决于无线网速;排队延迟取决于路由器与基站的发送速度;传输延迟为有线部分传输时长,主要受终端与云端两地距离影响。处理延迟与主流设备性能有关。

相关定义:

响应延迟:玩家在客户端进行一个操作到屏幕显示由该操作触发的画面的时间间隔,即玩家真实体验到的延迟。响应延迟=网络延迟+处理延迟=发送延迟+排队延迟+传输延迟+处理延迟

发送延迟:从终端接受输入信号开始到信号传输到路由器或基站的时长,是信号传递的无线传播部分。发送延迟受无线局域网Wifi网速或移动蜂窝网速影响。

排队延迟:信号传输到路由器到从路由器发出的时长。对于移动蜂窝网络,排队延迟为信号传输到基站到从基站发出的时长。排队延迟产生的原因是路由器/基站要接待大量流量,信号需要排队等待处理,在路由器/基站确认转发接口后,还要排队等待转发。排队延迟受路由器利用率、路由器服务速率和数字报到达速度影响。路由器利用率=数字报每秒到达个数/路由器每秒能处理数字报个数。一般来说,路由器利用率保持在80%以下时,排队延迟不明显,80%以上时信道拥挤,延迟成指数增长。路由器总延迟还与信道中路由器总数有关。

传输延迟:信号在有线信道中传输的时长。在云游戏网络结构中,传输延迟为信号在路由器/基站到云服务器往返的时间。传输延迟=信道长度/传输速度。我们认为可由两地光纤长度与光纤中光速之比来估计。

处理延迟包括云服务器端和客户端两部分。云服务器端包括游戏内部延迟与游戏视频编码延迟,游戏内部延迟又分为画面逻辑处理延迟与画面渲染延迟。客户端处理延迟包括输入延迟、视频解码延迟与画面垂直同步延迟。其中,输入延迟为终端设备将按下按键的物理信号转化为电信号的时间。

天然延迟/非天然延迟:天然延迟为正常状态下的延迟,非天然延迟是由于网络拥堵、传输距离远或文件过大等造成的不可预测延迟。

对延迟测算结果显示目前WiFi与4G下手机延迟在110ms左右,其中网络延迟占三成、处理延迟占七成。Wifi网络环境下PC端延迟80ms左右,较低延迟在于电脑的高效输入与视频解码能力。

测试背景:根据目前主流游戏设备平均处理能力、游戏平均内部延迟水平,假设客户端与云端距离800km,游戏内部平均延迟为30ms,对游戏延迟进行测算。

测算公式:

无线发送延迟=发送字节数/信道带宽=发送字节数/(上传速率*网速占用率)

在某时刻运行格来云游戏时电脑的资源监视器网络参数中记录电脑每秒发送字节数、接收字节数;同时在电脑管家中记录电脑当时的上传与下载速率。在网络正常与拥堵情况下取20组数据,分别计算发送延迟与下载延迟。

传输延迟=信道长度/传输速度。

云游戏开启时,会自动匹配与该玩家最近、网络延迟最低的云端服务器。目前在实际应用中,位于上海的玩家匹配的云服务器一般位于浙江、北京等邻近地区。终端与云端距离为400~1000km。此处按800km来估计,光纤中光速为20万千米/秒。单程传输延迟=800*1000/200000=4ms。往返延迟为8ms。未来5G普及基站数量将大幅增多,同时云端服务器数量也将随着云游戏普及增加,进而信道长度将缩短,预计未来传输延迟也将降低。如果是联网游戏,因云端服务器还要访问游戏服务器,游戏服务器区位固定,因此本地到国内服务器延迟会多10ms~20ms。

垂直同步延迟=1*1000/(2*屏幕刷新速率)。

目前主流电脑与手机刷新率均为60HZ(周期/秒),一帧画面持续时长为1*1000/60=16.7ms。由于信号传送至终端可能立即播放,也可能等待16.7ms后播放,此处取平均值为8ms。

其他数值依据:

根据对云游戏服务商的采访了解到,云服务器编码延迟大多在5ms~10ms之间,先进编码设备延迟已可在5ms之内。解码延迟则因设备不同而异,PC端解码与苹果手机延迟约10ms,安卓手机解码延迟为20~30ms,预计未来随着安卓手机GPU性能提升,未来两年延迟将会降至10ms~20ms。

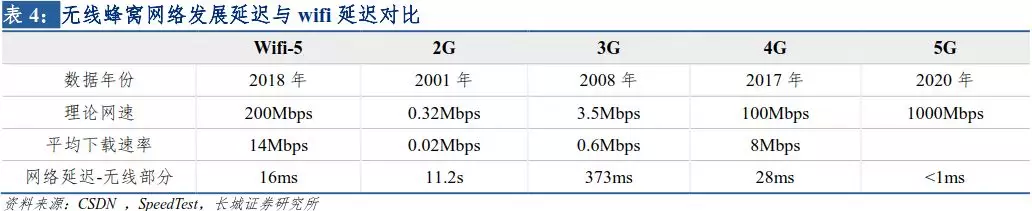

1.1.3 网络延迟:5G网络环境使云游戏延迟降低20%

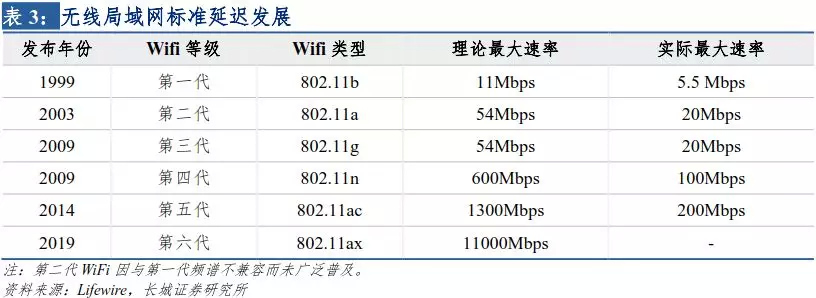

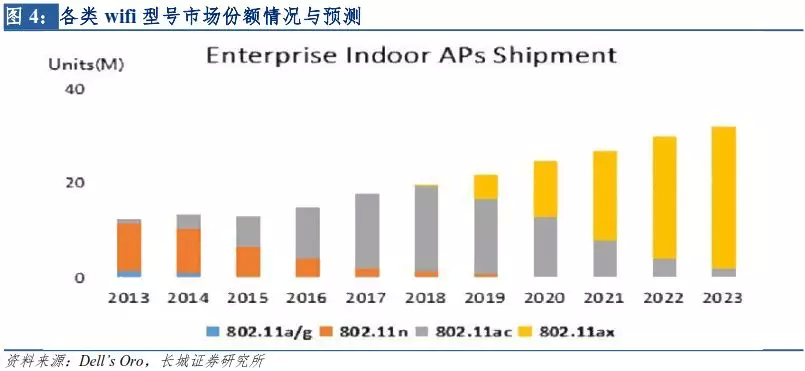

未来5年5G、WiFi6的普及,分别在移动蜂窝网络与无线局域网络两方面使无线网速提升十倍,无线发送与下载延迟低至1ms。网络延迟主要为传输延迟,取决于基站与云服务器距离。由于线路路由器设备功率提升,路由器排队延迟相应下降,未来网络延迟约降低25ms。Wifi标准自1999年IEEE(电气和电子工程师协会)802.11b标准诞生,实际最大速率为5.5Mbps,但由于网络普及度低、设备性能较差实际平均网速很低。2003年第二代路由器诞生,尽管速度扩大5倍,但由于与第一代路由器频谱不兼容而未得到广泛普及。2009年IEEE发布802.11n标准,即目前市场上的普及的2.4GHZ单频路由器,使WiFi网速实现百倍提升,直到2015年仍占有市场最大份额。2014年发布了802.11ac标准,使用频率为5GHZ,即为目前的5G双频路由器,也有称为双频千兆路由器,在第四代基础上实现了双倍提升,市场份额迅速壮大,在2019年仍占有最大市场份额。Wifi6即2019年发布的802.11ax标准,在第五代基础上理论速率扩大近10倍,根据Dell’s Oro公布的研究结果显示2020年Wifi6市场份额将迅速扩张,2021年将占主导地位。

根据云游戏细化分类测算过程,将发送、排队、传输延迟加总得到网络延迟,预计在未来5年云游戏网络延迟约15ms,相比较于目前4G降低了25ms,约占目前总延迟的25%。无线移动蜂窝网络从2001年国内2G入网到2014年4G普及,网络速度实现了几百倍提升,2020年5G的引入使网速将进一步提升约二十倍。

1.1.4 处理延迟:高效编解码能力使总延迟降低15%

云游戏处理延迟包括云端的游戏内部延迟、编码延迟和终端的解码显示部分的延迟。编码延迟分为信源编码与信道编码,信源编码发展可以降低传输内容大小而提升下载环节速率,信道编码可以降低误码率减少回传而降低延迟。信源编码标准自1990年H.261仅能支持CIF格式图片传输,至2012年H.265编码标准使移动设备播放4k、8k视频成为可能,信源编码压缩率指数提升。目前云服务器的编码延迟已能达到5ms以下。

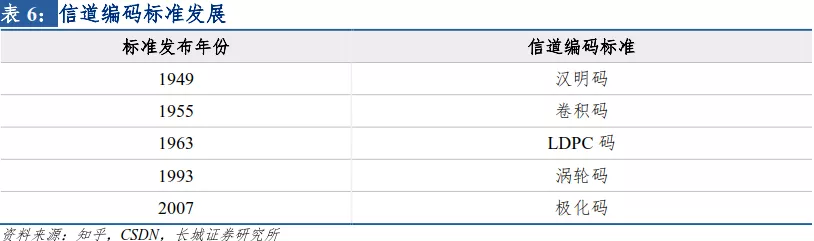

信道编码对降低延迟的作用在于改善误码性能,一次重传大约要增加4ms左右,信道编码降低重传率,增加网络吞吐量。信道编码1949年实现第一次突破,1955年使无线通信实现跳跃发展,1963年发明了LDPC码 ,但由于当时缺乏分析工具而被人遗忘。1993年涡轮码的诞生使传输速率逼近香农极限而用于3G、4G的应用中。由于涡轮码与LDPC的相似性使LDPC码回到大众视野,后被应用于Wifi信号的传输。2007年发明了极化码。由于涡轮码的迭代性不符合5G高效率、低延迟的要求,最后规定5G短码采用极化码,长码采用LDPC码。

根据草根交流,解码环节中PC与苹果手机解码延迟可达到10ms,安卓手机解码延迟20~30ms,视频解码延迟主要与GPU性能有关,预计未来安卓手机解码延迟将会向苹果与PC靠拢。视频解码分为硬件解码和软件解码。软件解码利用CPU进行运算解码,一般对CPU的占用率达20%以上,增加CPU负荷,降低运行速率。而硬件解码由GPU进行,CPU是中央处理器,GPU是显示核心主要影响游戏与视频画面体验,GPU在运行视频图像时运算速率远高于CPU。

对比移动端GPU不同厂商产品看未来手机GPU性能发展趋势:移动端GPU市场主要为三大厂商:IMGTech、ARM和高通。IMGTech的移动GPU主要客户为苹果手机;ARM的顶端产品mali系列主要客户为华为的海思麒麟、三星Exynos;高通的骁龙系列主要客户为vivo、oppo、中兴、魅族、小米等。苹果手机十分注重GPU性能的提升,在2017年前一直采购英国IMGTech公司的PowerVR,2010年开始自研GPU,2017年iphone8和iphone X的A11已开始使用自研GPU。

垂直同步延迟与屏幕刷新率有关,目前主流电脑与手机刷新率为60HZ,未来有发展到120HZ趋势,预计垂直同步延迟约降低4ms。游戏帧率波动不稳定,而视频的帧率是固定的,画面从云端下载至终端需要对其帧率进行转换。目前主流PC与手机刷新率为60HZ,电竞显示器刷新率会达到144HZ甚至240HZ,手机的高速显示器已可达到120HZ。

1.2 国内云游戏开拓者:“格来云游戏”已论证可行性

1.2.1 草根调研:网吧宽带连接模拟5G环境,格来云游戏抽样体验

游戏类型可分为RPG(角色扮演类)、ACT(动作类)、AVG(冒险类)、FTG(格斗类)、STG(飞行射击类)、FPS(第一人称视角射击类)、RCG(竞速类)、SPG(体育类)、MOBA(多人在线竞技战术游戏)等。使用格来云游戏针对不同类型分别选取几款游戏进行抽样体验。

体验结果:角色扮演、动作、冒险格斗类,格来云延迟都能较好满足用户需求;飞行射击抽样中一半延迟能满足用户需求;竞速、体育、飞行射击对延迟要求相对较高,格来云延迟体验基本能满足,但是游戏体验受影响;测试中,对延迟要求最高的为FPS(射击类)游戏和MOBA(多人在线竞技游戏),FPS的三款游戏中,仅有一款能基本满足延迟要求; MOBA游戏延迟较高尚未能满足玩家需求。

2.云游戏:空间中枢或扩容6倍,核心动力在于ARPPU提高

2.1 云游戏市场空间:扩容核心在游戏品质带动ARPPU

2.1.1以史为鉴:从手游发展看云游戏发展,未来依靠ARPPU增长

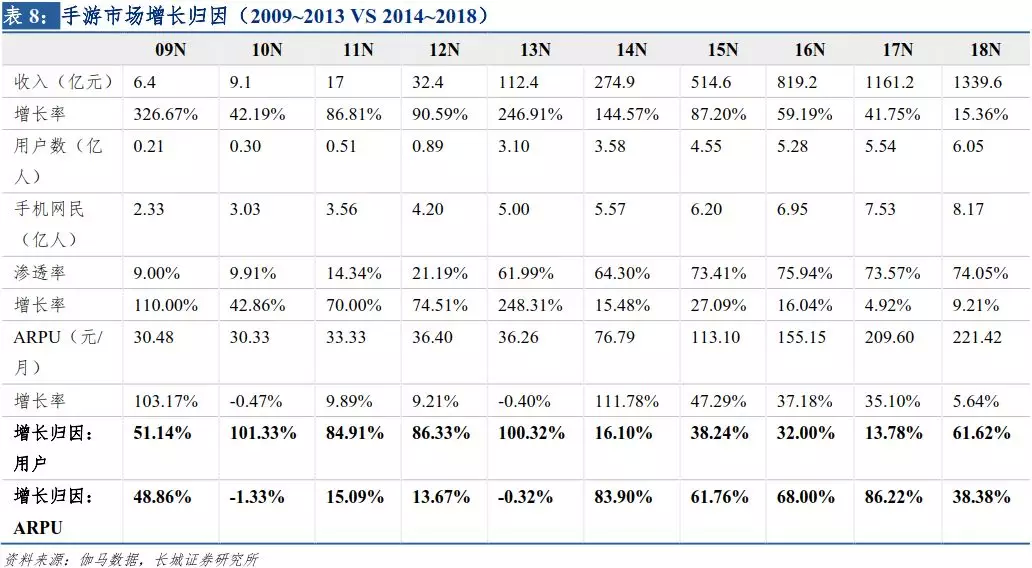

回顾手游发展历程,2009至2013年间,手游市场主要依靠玩家数量的扩张实现增长。在此期间,玩家数量由0.21亿人增长至3.1亿人,年复合增长率达96.01%。2014至2018年间,手游市场主要依靠玩家付费意愿的提升实现增长。在此期间玩家ARPU由每月76.79元增长至每月221.42元,年复合增长率达30.16%。

我们认为云游戏的发展将遵循手游市场的发展规律,在未来ARPPU的增长将是云游戏发展的核心动力。云游戏将高品质主机和客户端内容扩展到手机等平台的技术形式恰好符合国内游戏行业注重用户付费意愿提升的新增长模式。随着云游戏落地,国内市场游戏内容的整体质量将获得提升,优质内容将吸引玩家付费,ARPPU将因此得到提高。

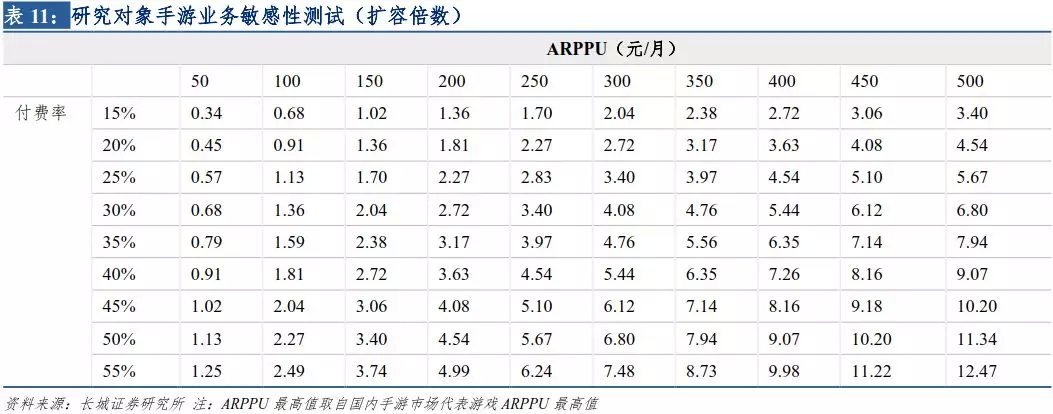

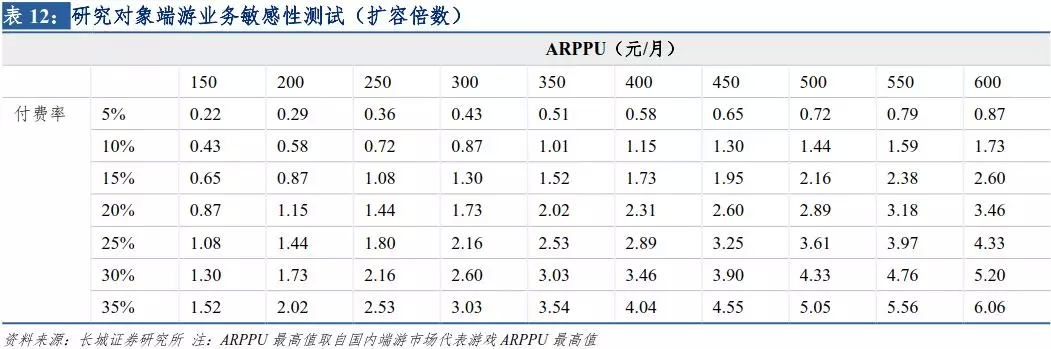

2.1.2 云游戏空间测算:付费用户数*ARPPU

为测试云游戏对游戏市场空间的扩容作用,我们做一个较为极端的假设,我们把目前游戏用户的游戏品质迅速提高,同时高品质游戏仍然采用内购模式,为了更好的进行分析,我们选取腾讯游戏用户这一在游戏用户中占比较大的群体作为样本做敏感性分析。假设(1)国内游戏行业竞争格局保持不变,腾讯游戏用户占比保持不变,(当然实际情况是,在云游戏普及过程中,用户占比会发生变化)。(2)云游戏推广使得手游、端游质量明显提高至市场典型重度端游水平,玩家ARPPU提高。(3)云游戏普及后,游戏运营商通过内购方式进行收费(假设的含义是,即使引进高品质主机游戏,也能采用内购的模式进行付费)。

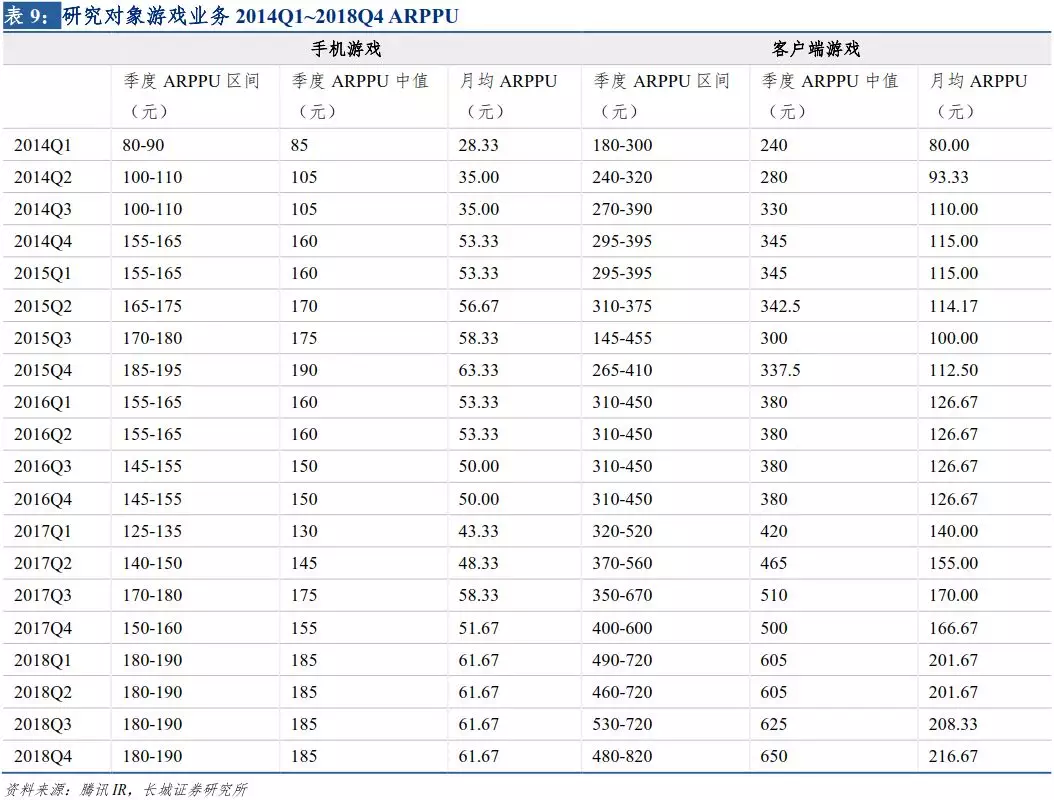

ARPPU: 2014Q1至2018Q4期间,腾讯手游业务月均ARPPU为51.92元,端游业务ARPPU为140.33元。我们通过腾讯公布的2014Q1至2018Q4ARPPU数据计算腾讯手游与端游业务的月均ARPPU。

付费率:2017Q1至2018Q4期间,腾讯手游业务平均付费率为34.28%,腾讯端游业务平均付费率为20.05%。1)我们通过用腾讯公布的游戏业务营收数据除以游戏业整体营收数据得到腾讯市场占有率。2)因为无法从腾讯取得详细的玩家数量,我们以腾讯市场占有率乘以游戏业总玩家数对腾讯玩家数进行估算,与实际数值可能存在偏差。3)以腾讯季度收入除以季度ARPPU得到腾讯付费玩家数。4)以腾讯付费玩家数除以腾讯游戏玩家数得到付费率。

对比市场上典型单个手游、端游付费率,腾讯游戏用户付费率明显较高,我们认为此问题源于腾讯数据为季度。在统计期内玩家付费任意一款腾讯游戏即被算作付费用户,因而腾讯统计的付费率明显高于其他厂商统计的单一游戏付费率。目前市场典型手游付费率约为7%至19%,ARPPU约为每月190元至920元。典型端游付费率约为3%至16%,ARPPU约为每月360元至690元。

以ARPPU和付费率为自变量,我们使用如下两公式进行敏感性测试。

(1)研究对象游戏收入=研究对象总用户数*公司市场份额*付费率*ARPPU*12

(2)游戏业总收入=研究对象手游收入/研究对象手游市场份额+研究对象端游收入/研究对象端游市场份额+页游行业收入(假定不变)

悲观情况:手游和端游付费率小幅上升,分别为40%和25%;手游和端游ARPPU较小提升至每月150元和200元。对应国内游戏市场总体扩容近2倍。

中性情况:手游和端游付费率上升,分别为45%和30%;手游和端游ARPPU提升至每月300元和450元。对应国内游戏市场总体扩容约6倍。

乐观情况:手游和端游付费率均较明显上升,分别为50%和35%;手游和端游ARPPU大幅提升至每月500元和600元。对应国内游戏市场总体扩容约9倍。

综合市场悲观、中性和乐观情况,同时结合4G发展时间(约5年实现大规模覆盖),我们认为截至2025年5G网络大规模覆盖,云游戏将为国内游戏市场中枢扩容约6倍。根据2018 MWC大会给出的信息,我国5G商用将于2020年正式展开,结合我国4G商用发展历史,5G网络约在开展商用3年后,即2023年前后完成初步规模商用;并在开展商用5年后,即2025年前后完成大规模覆盖。

2.2 云游戏ARPPU提高的前提:高品质游戏采用内购模式

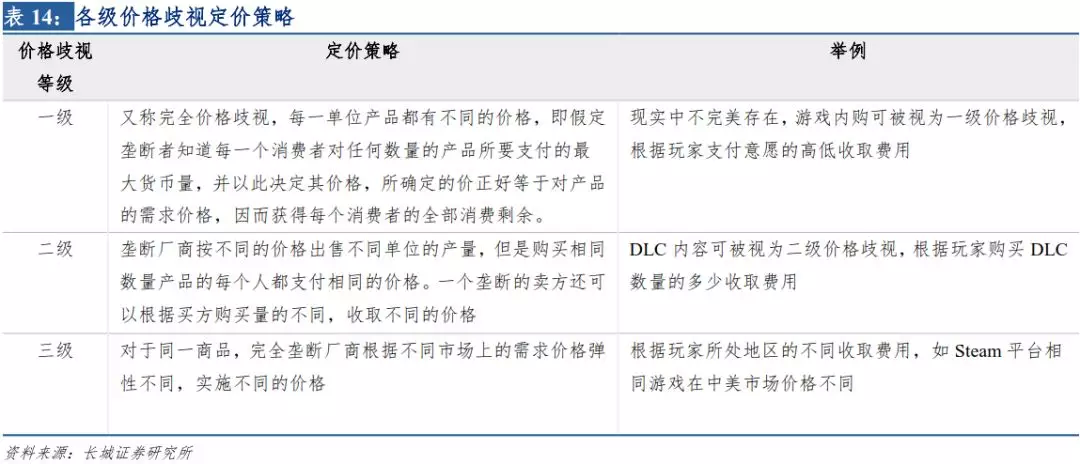

2.2.1ARPPU原理:从价格歧视角度看付费下载/DLC/内购

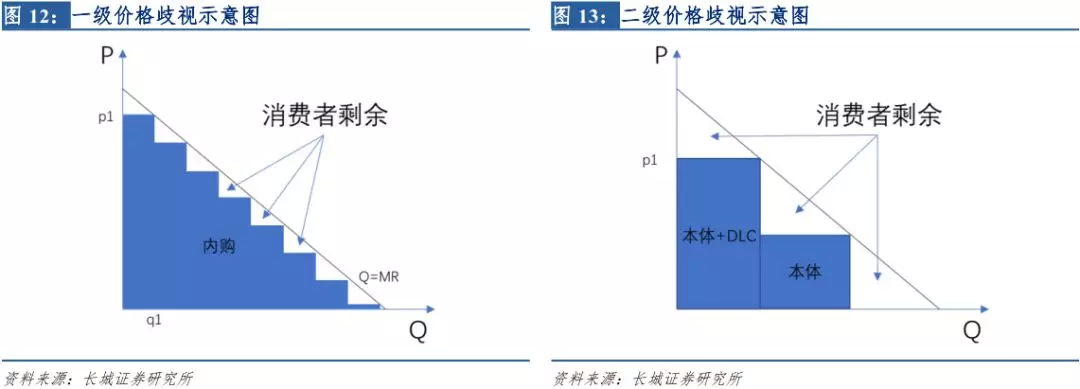

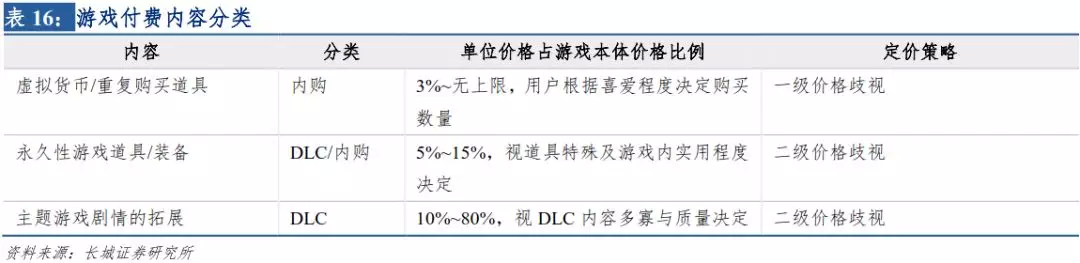

DLC与内购收费的本质是价格歧视,游戏发行者根据玩家对游戏的喜爱程度定价,对重度玩家收取更多费用,榨取重度玩家的消费者剩余。在一级价格歧视中,垄断者知道每一个消费者对任何数量的产品所要支付的最大货币量,并以此决定其价格。游戏内购可被视为近似一级价格歧视,游戏制作者根据玩家付费意愿的不同收取不同费用。在二级价格歧视中,垄断厂商按不同的价格出售不同单位的产量,但是购买相同数量产品的每个人都支付相同的价格。DLC内容可被视为二级价格歧视,游戏制作者根据玩家购买DLC数量的多少收取费用。

2.2.2 ARPPU趋势:重度游戏DLC已较为普遍,内购是未来全球趋势

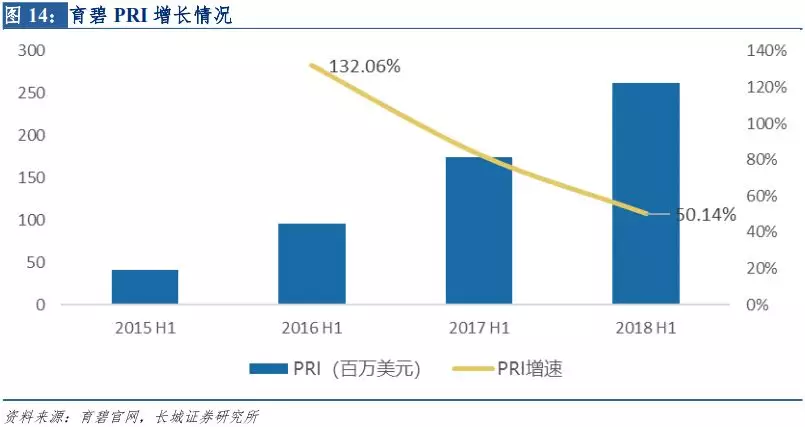

就国际知名游戏工作室的收入构成来看,其通过内购与DLC内容获得的收入正不断提升。以育碧为例,其PRI(玩家重复投资,包含DLC、内购等线上消费项目)在近几年中不断提高。育碧2015H1 PRI为0.41亿美元,截至2018H1其PRI已达到2.62亿美元,年复合增长率达85.57%。

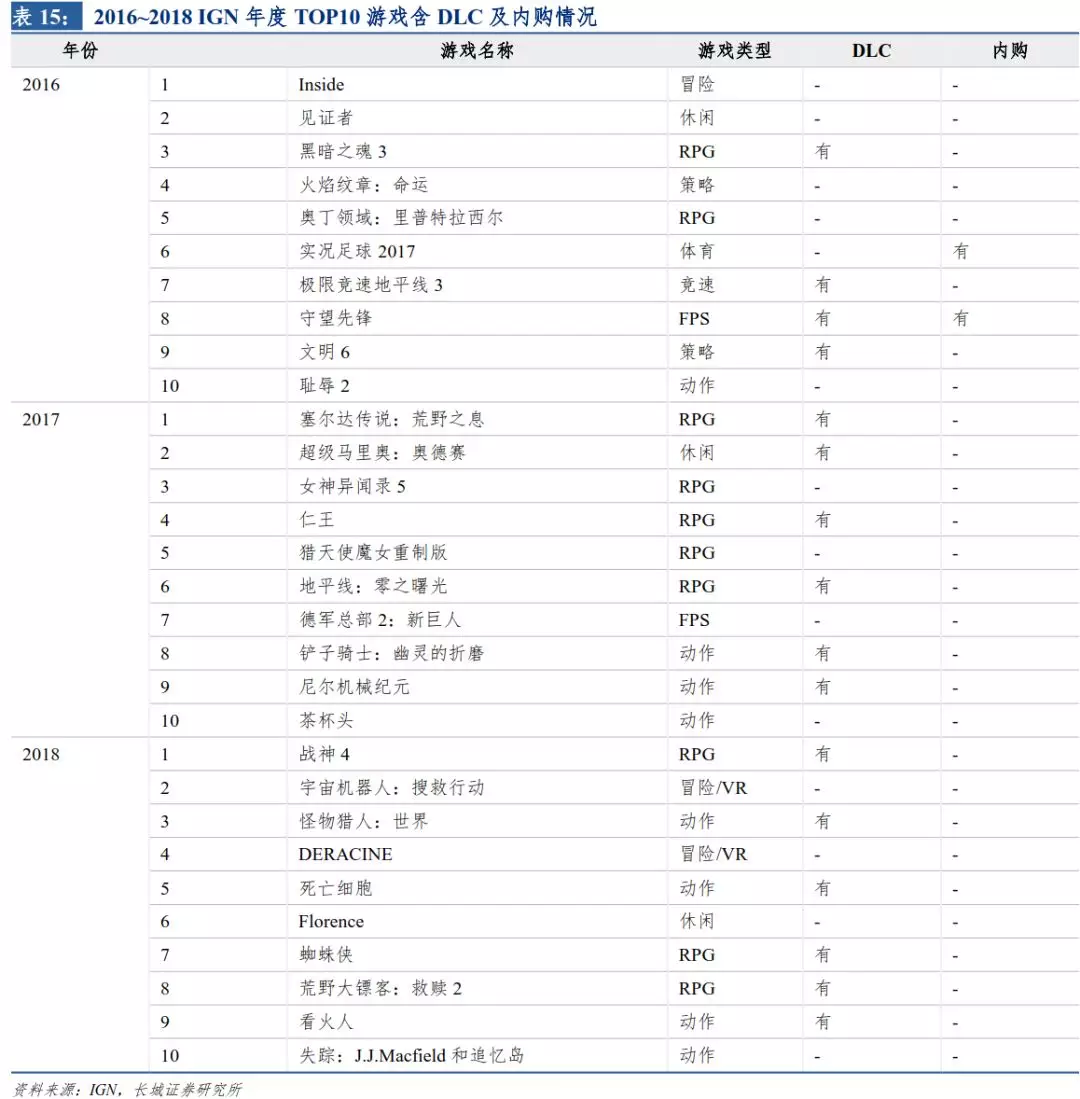

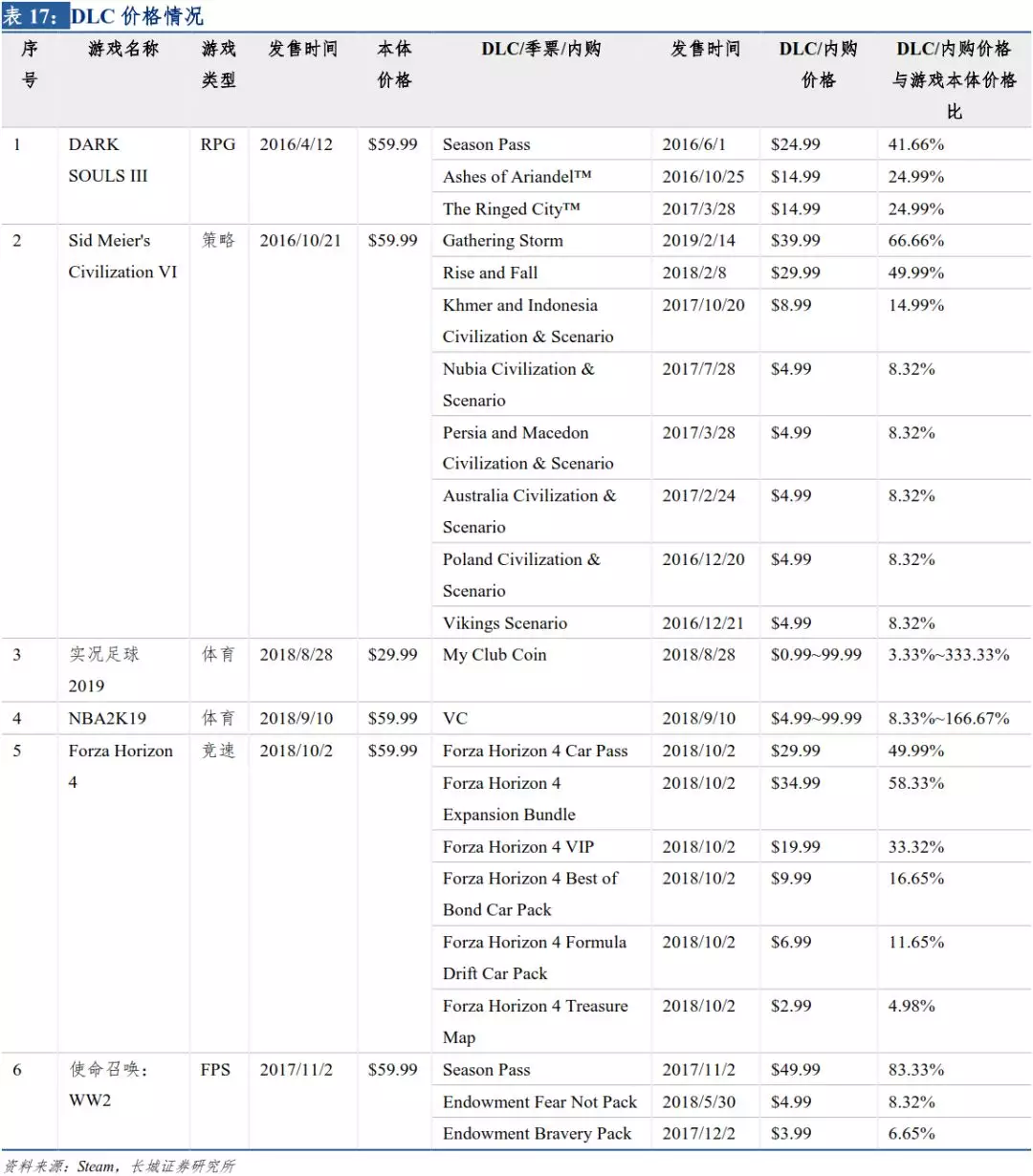

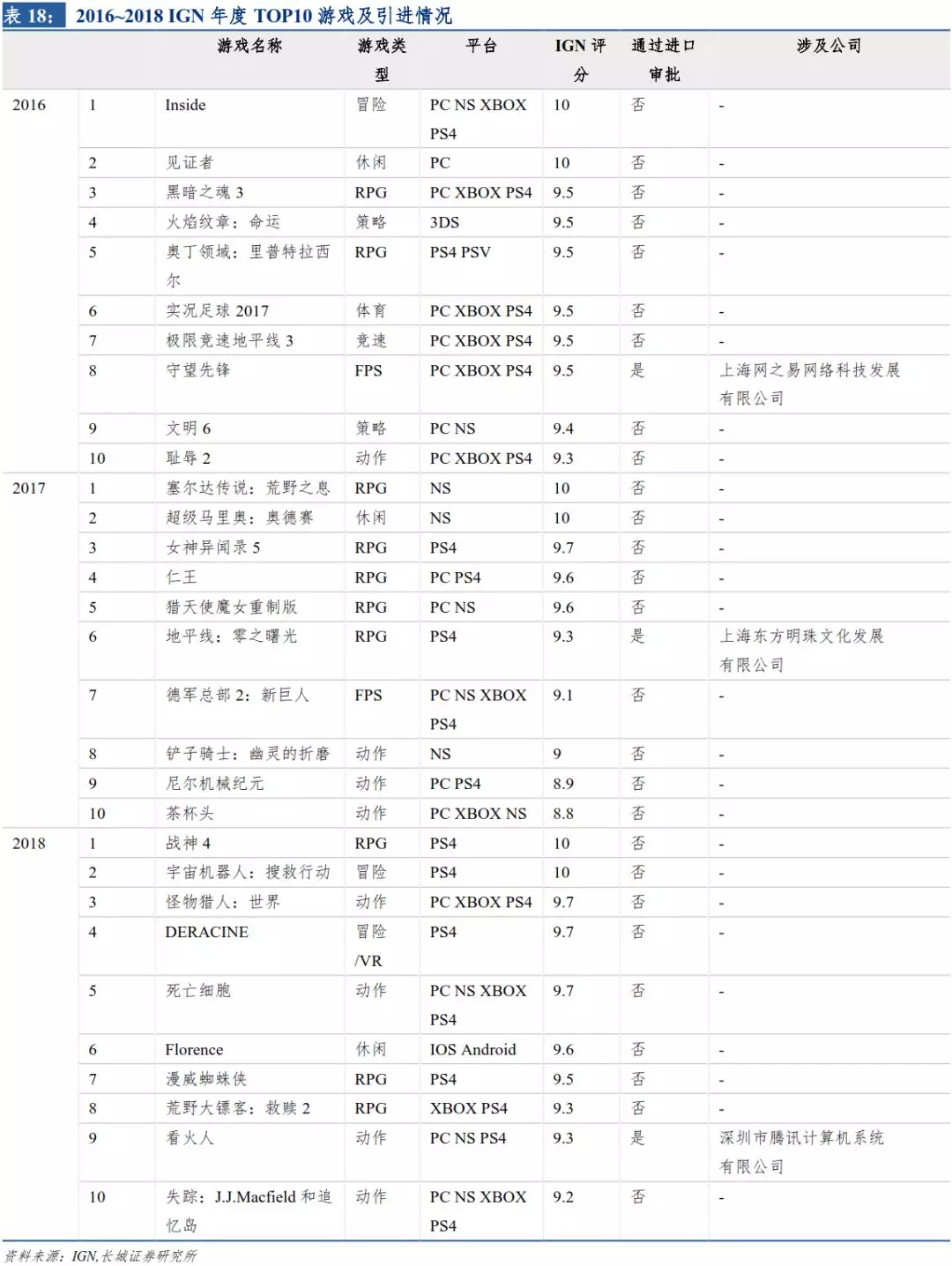

就近期国外优质游戏的付费模式来看,DLC作为游戏厂商增加收入手段存在的现象已经较为普遍,内购模式也逐渐被应用于优质游戏当中。在知名游戏评价媒体IGN发布的2016至2018各年度Top 10,共计30款游戏中,使用DLC或内购模式的游戏共18款,占总数的60%。其中含DLC16款,含内购2款。与新近制作的独立游戏相比,《文明》、《战神》等成名已久的系列游戏依靠其从多部作品积攒的忠实玩家,更倾向于推出DLC或内购赚取玩家的消费者剩余价值。

从付费方式来看,DLC与内购可分为虚拟货币/重复购买道具、永久性道具/装备和剧情延展类DLC三种。如《NBA2K》系列和《FIFA》系列等含有培育养成元素(球员生涯模式、俱乐部经理模式)的游戏常使用游戏币内购这一收费形式向重度用户收取无上限费用。永久性道具和剧情延展类DLC根据内容质量不同,可收取占游戏本体5%至80%不等的价格。

相较国外游戏厂商,国内游戏厂商使用更多内购策略,将价格歧视定价进行的更为彻底。使用内购模式的国内重度游戏(以《诛仙》等端游为例)ARPPU明显高于以PS4、XBOX等平台游戏为代表的国外重度游戏。未来国内游戏公司现行的内购收费策略将大概率被应用在由云游戏普及带来的高品质游戏上,提升国内游戏市场整体ARPPU。

3. 国内市场高品质游戏供给存在缺口,代理和进口替代将成为重要途径

3.1 国内市场高品质主机游戏和端游数量较少

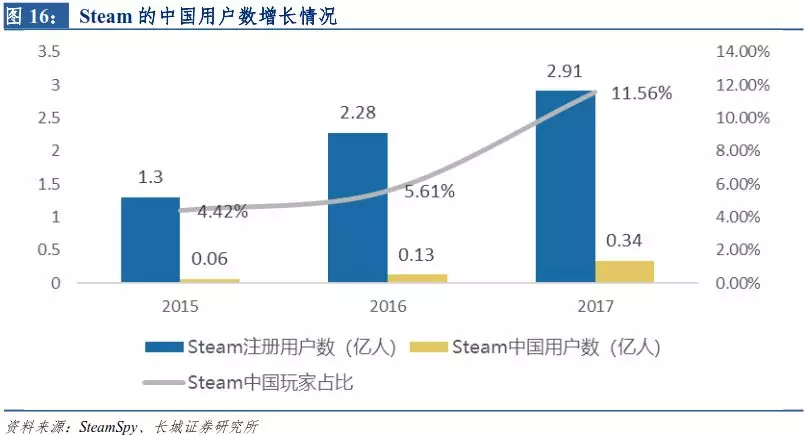

从中国Steam平台用户数逐年攀升的情况来看,由于高品质游戏稀缺,国内游戏玩家正转向跨境游戏平台寻求高品质游戏。这一情况给予今后有能力引入海外高质量游戏的代理商及具备自主制作高质量游戏能力的研发商较大机会。

从广电总局公布的名单来看,近几年进口非移动游戏的数量占进口游戏总数的比例呈下降趋势。2016年我国共引进非移动游戏120款,占引进游戏总数的52.86%;2017年引进非移动游戏110款,占总数的23.55%;2018年引进非移动游戏10款,占总数的18.18%;2019年1至3月引进非移动游戏8款,占总数的26.67%。

受此大环境影响,以腾讯、网易和完美世界为首的国内游戏龙头非手游代理业务增长放缓。2016年至2019年(截止至2019年3月),腾讯每年新增代理非手游6款、17款、4款、1款;网易每年新增代理非手游14款、3款、0款、0款;完美世界每年新增代理非手游3款、3款、0款、1款。

从引进游戏的风格上来看,动作冒险、休闲类等绿色轻松向游戏占引进主体。在2018年至2019年3月引进的18款游戏中,动作冒险和休闲策略类数量最多,均为6款。竞速类、其它类和RPG类游戏数量则分别为3款、2款和1款。对比美国游戏市场最受欢迎的游戏类型可以发现,射击、竞技体育和格斗等较血腥激烈的游戏类型在近期并未被引进国内市场。

对血腥激烈游戏进行限制的政策造成了部分海外高分游戏因题材因素难以入场。根据广电总局公布的游戏版号申请注意事项,包含打斗等血腥暴力场景的游戏审核标准较高,尸体、血液等内容不允许出现在游戏中。在限制血腥暴力内容的严格标准下,国际权威游戏媒体IGN评出的每年Top 10游戏榜单,2016至2018年共30款最佳游戏中仅有3款(《守望先锋》、《地平线:零之曙光》、《看火人》)被引进国内市场。

3.2 国内游戏龙头布局高品质内容代理与制作

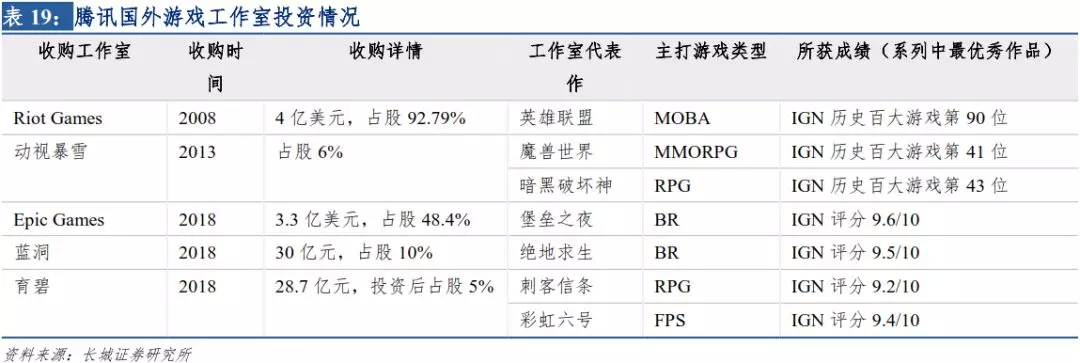

3.2.1 腾讯:投资热门游戏制作者,与任天堂强强联合

投资方面,腾讯早先对于Riot Games的投资已经获得成效,凭借英雄联盟在MMORPG领域占据领先地位,2018年腾讯投资Epic、蓝洞和育碧,同时补强主机、客户端游戏制作能力。Epic工作室研发了近期在欧美市场火爆的战术竞技类游戏《堡垒之夜》,IGN评分9.6/10;蓝洞研发了连续占据Steam平台销量榜首的战术竞技类游戏《绝地求生》,IGN评分9.5/10;育碧旗下拥有《刺客信条》和《彩虹六号》等3A主机游戏IP。

从工作室作品引入角度来看,腾讯新投资工作室作品未来均有望被直接引入其Wegame平台。育碧历史过审情况良好,其RPG作品《光之子》曾在2015年被成功引入国内市场,未来育碧新作有较大可能被直接引进。同时,Epic和蓝洞旗下的两款战术竞技类游戏先前被传出正在设置国服,有望在短期内被正式引入国内市场。

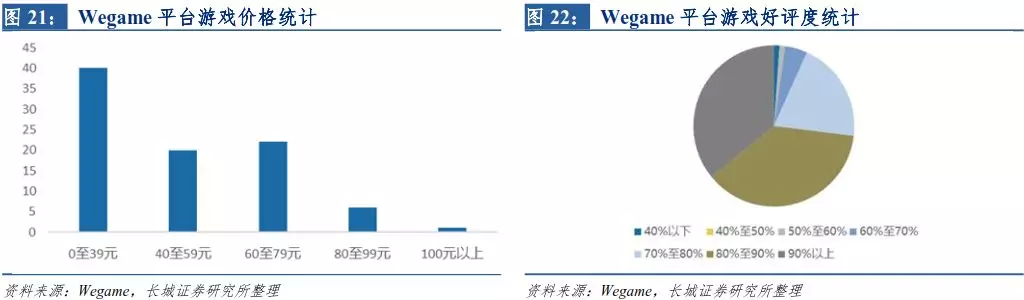

目前腾讯Wegame平台,就游戏体量而言腾讯代理的游戏以中小制作规模的游戏占大部分,高价格大制作游戏较少。Wegame平台付费下载游戏的价格集中在80元以下,价格在100元以上的仅有《尘埃4》一款(129元)。

就游戏质量而言,腾讯代理游戏的整体玩家满意度较高。在89款付费下载游戏中,玩家满意度在70%以下的仅有6款,占比6.74%。总体而言目前腾讯代理游戏的性价比较高,代表作品有《英雄联盟》、《星露谷物语》和《饥荒》等。

基于Wegame宽广的游戏类型覆盖,较高的玩家满意度和庞大流量,腾讯在未来或有能力将其Wegame平台打造成国内领先的游戏分发平台和交流社区,进一步形成在海外游戏代理业务上的优势。

同时,腾讯与任天堂的强强联合将进一步增强其未来优质游戏内容引进能力。根据广东省文化和旅游厅4月18日公布的信息,腾讯正式成为日本知名游戏业巨头任天堂的中国市场合作伙伴,代理其最新款的游戏主机Switch。在这次合作中,腾讯希望借助任天堂在主机游戏内容方面的优势补强其在主机游戏领域的影响力,而任天堂希望通过腾讯所拥有的顶级中国市场渠道正式进入中国市场,双方各取所需。鉴于此,我们认为双方将在推进Switch主机入华合作上不遗余力,为吸引玩家,任天堂制作的Switch游戏将在近期伴随主机被陆续引入。任天堂Switch主打游戏《新超级马力欧兄弟U 豪华版(体验版)》已经送审,代理商为腾讯。

从游戏IP影响力的角度来看,腾讯对任天堂游戏的引入将极大提高其游戏产品质量。作为世界游戏产业最优秀的内容提供者,任天堂拥有大量知名游戏IP,其中最知名的《超级马里奥》、《塞尔达传说》和《口袋妖怪》系列已经推出了基于Switch平台的新作,并凭借过硬的质量赢得了好评。另外,任天堂游戏的引入料将不会受到过多限制,任天堂始终坚持反对暴力和色情,并以开发优秀的全年龄游戏为宗旨,其作品风格较“轻松绿色“引进过程料将较为顺利。

3.2.2 网易:代理暴雪系经典游戏,未来目标锁定3A主机游戏制作

网易在运营高品质大作方面的丰富经验将帮助其在未来引入以3A主机游戏为主体的非手游作品。网易的海外游戏代理主要为暴雪公司制作的经典游戏,其早先代理的《魔兽世界》、《星际争霸》和《暗黑破幻神》等知名游戏位列IGN历史100大经典游戏第41、42以及43位,且分别为MMORPG、RPG和RTS类型的标志性作品。公司近期代理的《守望先锋》也成功融合MOBA和FPS,开辟了新的游戏类型并位列IGN历史100大经典游戏第51位。

2018年网易接连投资Bungie、Quantic Dream和Jumpship等主机游戏工作室,将目标集中在3A主机游戏制作之上。网易斥资1亿美元收购的Bungie工作室专精于FPS类主机游戏开发,曾研发出位列IGN历史100大游戏第13位的《光环系列》和IGN评分9.2/10的《命运》系列;Quantic Dream在2018年推出了IGN评分8.0/10的底特律:变人。

从作品引入角度来看,网易2018年投资的三家工作室作品在未来或难以被直接引入国内市场。根据三家工作室以往作品(Jumpship创始人以往作品)的风格来看,三家工作室的创作风格偏向暴力、黑暗,可能对作品引入造成一定负面影响。

3.2.3 创梦天地:手游进口成绩突出,品牌优势助力未来高品质游戏代理

创梦天地曾在2010至2016年期间成功代理《水果忍者》、《神庙逃亡》和《纪念碑谷》等优质手机游戏,展现出优秀的游戏工作室资源和出色的游戏内容鉴别能力,公司品牌将有助于其未来高品质游戏代理能力。

3.3 国产游戏:上海烛龙触及国际水准,优秀工作室理解玩家能力强

2018年,国内游戏工作室推出了包括《古剑奇谭3》在内的多款优质游戏,在国内(Wegame)及国外(Steam)游戏平台均收获了较高的玩家评价。虽然国产游戏在整体水平上仍照国际水平有一定差距,但优秀国内工作室通过作品证明了国产游戏已进入上行轨道,未来有希望产出更多优秀作品。

3.3.1 上海烛龙:《古剑3》好评度媲美国际大厂作品,代表国游目前最高水平

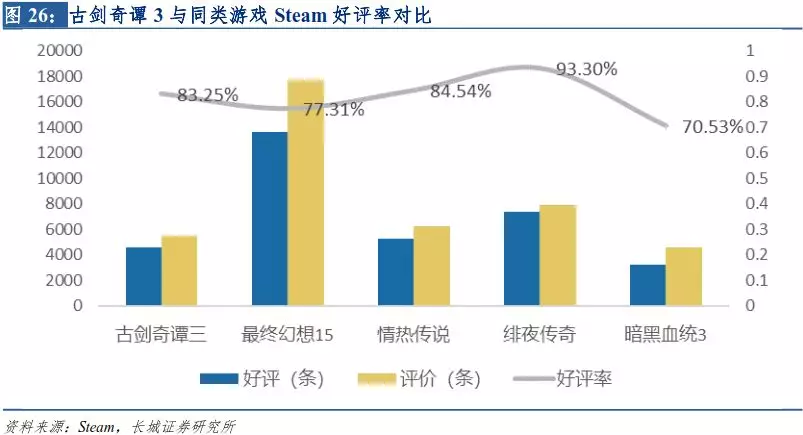

作为近年来最优秀的国产ARPG(即时战斗RPG)游戏,《古剑奇谭3》在评价游戏最重要的硬性标准,即画质方面已经能够媲美同期国外可比作品。《古剑奇谭3》采用VE3引擎,在画面表现力上已经可以与采用虚幻4引擎进行制作的最终幻想15等国外作品抗衡。

从好评率这一玩家主观标准来看,《古剑奇谭3》也已经可以抗衡同期国外可比产品。截至2019年4月中旬,在全球最大的游戏分销平台Steam上古剑奇谭3在获得的5515条评论中收到4591条好评,好评率达到83.24%。可比产品中《最终幻想15》好评率77.31%,《情热传说》好评率84.54%,《绯夜传奇》好评率93.30%,《暗黑血统》好评率70.53%。

3.3.2 独立工作室:理解国内玩家需求,不断尝试新游戏类型

虽然国内中小工作室在硬实力方面存在不足,无法产出画质等硬性指标顶尖的3A级游戏,但可以通过对游戏类型的选择进行扬长避短,产出游戏性足够吸引玩家的优质作品。近年来中小工作室不断尝试模拟养成、互动和策略等游戏类型,弱化作品中画质、建模等投入较大的方面对游戏整体质量的影响,在游戏可玩性、趣味性等需要创意的方面加大投入,制作了《中国式家长》、《隐形守护者》和《太吾绘卷》等高分游戏。

同时,优秀国内中小工作室阅读中国玩家游戏题材偏好的能力突出,在游戏主题上贴近中国特有的中式家庭教育、抗日谍战和仙侠等题材,贴合国内玩家的文化背景。依靠这种能力,已经抓住国内玩家喜好的中小工作室有希望在未来持续产出优质内容。

墨鱼玩:《中国式家长》,Steam好评率89.82%

由墨鱼玩工作室制作的中国式家长采用模拟养成的游戏形式,以中式家庭教育为主题。在游戏中玩家扮演孩子的家长,为孩子制定人生计划。wegame推荐率92%,Steam好评率89.82%。

New one Studio:《隐形守护者》,Steam好评率78.54%

New One Studio制作的隐形守护者采用近年来兴起的互动电影模式制作,以抗日谍战为主题。在游戏中玩家扮演中共打入日本间谍组织内部的双面特工进行谍战活动。wegame推荐率95.4%,Steam好评率78.54%

ConchShip Games:《太吾绘卷》,Steam好评率85.4%

ConchShip Games制作的太吾绘卷以中国传统武侠为主题,玩家扮演“太吾”传人对世界进行探索,在敌对门派和友方间进行周旋,试图将门派发扬光大。Steam好评率85.4%,并一度登上Steam畅销游戏榜首位。

4. 投资建议

我们预计未来国内云服务商、高品质游戏研发商和具备引进海外顶级游戏的公司将充分受益于云游戏的兴起:1)云服务商,阿里巴巴(阿里云)、腾讯控股(腾讯云)和金山软件(金山云);2)高品质游戏研发商,网易(端游/手游研发)、腾讯控股(端游/手游研发)、吉比特(端游/手游研发)、三七互娱(页游/手游研发)、游族网络(页游/手游研发);3)具备引进海外顶级游戏能力的公司,腾讯控股(Wegame 平台)、金科文化(全球运营汤姆猫 IP)、创梦天地(神庙逃亡、水果忍者代理)。

5. 风险提示

5G推广速度不及预期,游戏玩家付费意愿提升不及预期

扫码下载智通APP

扫码下载智通APP