澳优(01717)深度报告:产能、品牌塑造、品类共推进,打造乳业巨头

本文转自微信公号“海通海外研究”,作者:海外/食品饮料组

婴配粉行业:高端市场机会显现。中国婴配粉市场规模从2013年的1018亿元增至2018年的1626亿元,CAGR为12%。高端奶粉如有机奶粉、羊奶粉等潜力较大,羊奶粉市场规模由2012年的20亿元增至2017年的70亿元,CAGR超25%。

婴配粉行业:新政助力,优质企业有望脱颖而出。2018年国内市场中,海外品牌仍占据优势。但近几年奶粉行业监管加强,国内乳企快速发展,2013年至今,飞鹤、澳优、君乐宝等品牌份额有较显著的提升。2016年6月,食药监总局公布《婴幼儿配方乳粉产品配方注册管理办法》,自2018年1月1日起,所有配方乳粉均需获得产品配方注册证书,我们认为监管加强有利于优质企业脱颖而出,行业集中度有望提升,澳优等国内的优质企业有望受益。

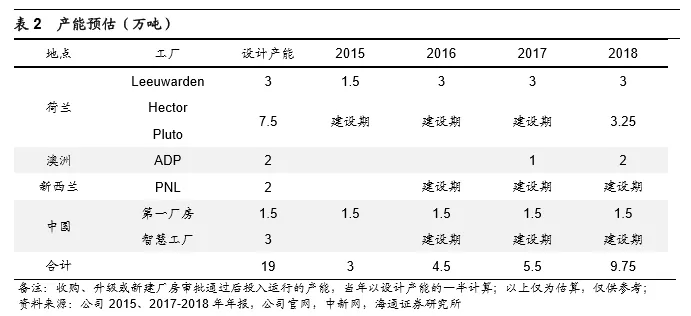

澳优:全球黄金奶源供应链,产能持续提升。公司在产能扩张方面具有前瞻性,2016年婴配粉政策出台后,开始建设新西兰工厂和智慧工厂,以承接2018年需求红利。公司乳资源遍布全球,目前共计10间工厂,可生产奶粉成品的有7间,荷兰3间,澳洲1间,新西兰1间,中国2间,合计产能在近几年快速增长,我们认为产能扩张将为公司市占率的增长奠定坚实基础。

澳优(01717):羊奶粉、差异化牛奶粉驱动增长。1)佳贝艾特-全球羊奶粉领头羊:佳贝艾特过去三年销售额CAGR为55.6%,2014年起连续5年在中国进口婴幼儿配方羊奶粉市场名列榜首,占比60%左右。佳贝艾特拥有强大的羊奶供应链,竞争优势显著;2)牛奶粉:另辟蹊径,有机奶带来新驱动。公司2款有机奶粉悠蓝和淳璀定位超高端,18年收入3亿元/+88%。美纳多旗下原罐进口孕产妇奶粉和4段儿童配方奶粉已开始生产,今年2季度将上市,另两款美纳多婴配粉美纳优和启活,配方注册完成后也将投产上市;3)此外营养品业务也有望成为新的增长点。

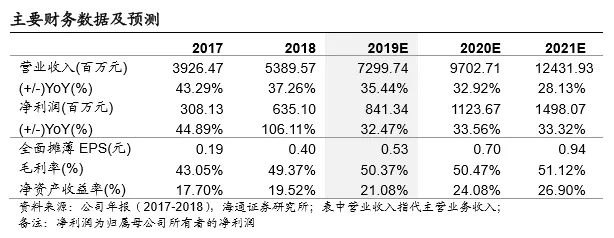

盈利预测与投资建议:我们预计,公司2019-2021年归母净利润分别为8.4、11.2和15.0亿元,分别同比增长32.5%、33.6%和33.3%;对应EPS分别为0.53、0.70和0.94元。考虑到公司未来几年有望维持较高增长,给予2019年25-28倍PE,对应合理价值区间13.25-14.84元/股,按照1港元=0.86元人民币,对应合理价值区间15.41-17.26港元/股。首次覆盖,给予优于大市评级。

风险提示:1)荷兰新工厂Hector和Pluto产能爬坡速度不及预期,供应脱节;2)婴配粉政策需求红利持续时间短,过早进入价格竞争;3)经济下行,高端产品销售不及预期;4)出生人口继续大幅下降,行业需求缩水。

1. 澳优:沉潜数载,锋芒初露

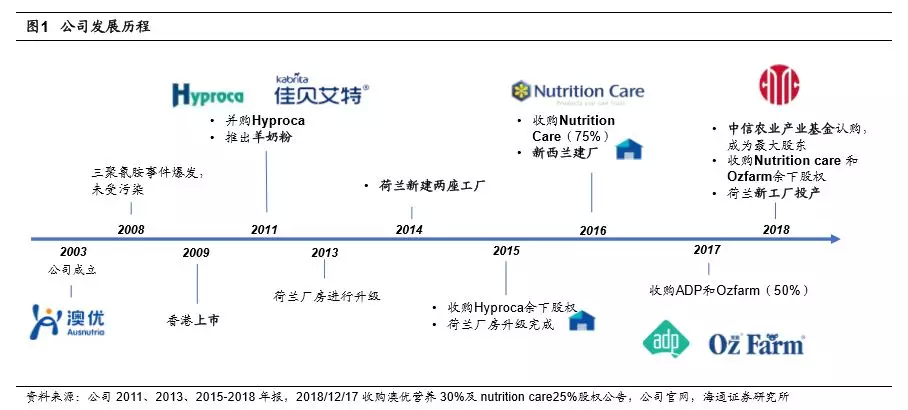

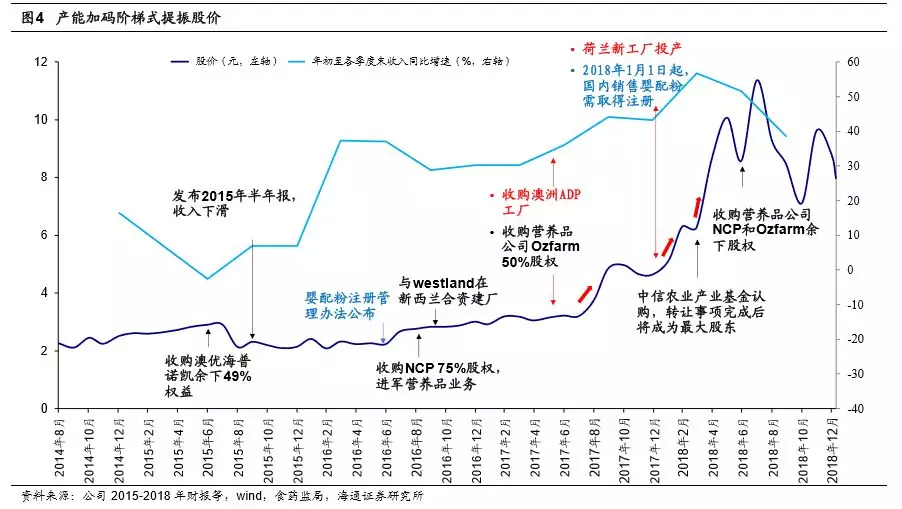

公司成立于2003年,2009年登陆港交所,拥有牧场、加工工厂和销售渠道全产业链。2011年之前,公司定位销售高端进口奶粉,主要从澳洲乳品生产商Tatura和Murray Goulburn采购进口奶粉至国内分销。

2011年,公司成功并购荷兰乳企Hyproca,开始进行上游整合,持续在海外奶源地新建、收购工厂,保证进口奶粉的稳定供应。2014年在荷兰新建Pluto 工厂和Hector 工厂;2016年收购澳洲营养品牌Nutrition Care,进军全球营养品市场,并与新西兰乳品公司Westland合资新建PNL工厂;2017-2018年合计收购澳洲ADP奶粉工厂和营养品公司Ozfarm的100%股权。至此,公司全球“黄金奶源地”供应链布局初步形成。

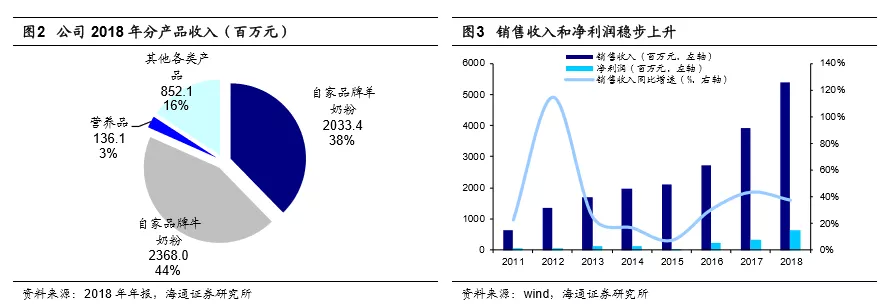

公司营业收入和净利润稳步提升。2018年公司营业收入53.9亿元,自家品牌牛奶粉销售收入23.7亿元,占比44%;自家品牌羊奶粉全球销售收入20.3亿元,占比38%;2016年新增的营养品业务收入1.36亿元,占比3%。2018年净利润6.45亿元,较2017年同比增长92.5%。

据关税司,2018年1月1日起,国内销售的所有婴配粉均需取得注册,由此导致的供给减少带来需求空间,产能成为收入提升瓶颈。公司2017年5月收购ADP工厂、2018年1月荷兰两座新工厂投产,均对收入有显著的推动。2018年4月,公司引入中信农业产业基金管理有限公司为单一最大股东。

2. 婴配粉行业:压力与机遇并存,高端市场及羊奶粉机遇显现

2.1 行业进入平稳发展期,高端市场机会显现

2.1.1 行业发展速率减缓

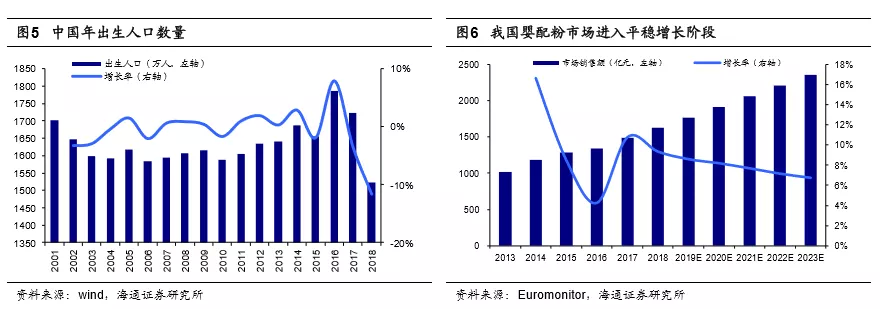

根据Euromonitor,中国婴配粉市场规模从2013年的1018亿元增长至2018年1626亿元,CAGR为12%。2018年美国婴配粉市场规模约49.5亿美元,中国市场规模约为美国的5倍,市场空间较为广阔。

我国出生人口数量2003年后稳定在1600万左右,2016-2017年的增长主要源于2016年1月1日全面二孩政策实施,2018年回落至1523万,长期来看行业已进入平稳发展期。

2.1.2 机遇:高端市场及羊奶粉等存在发展机会

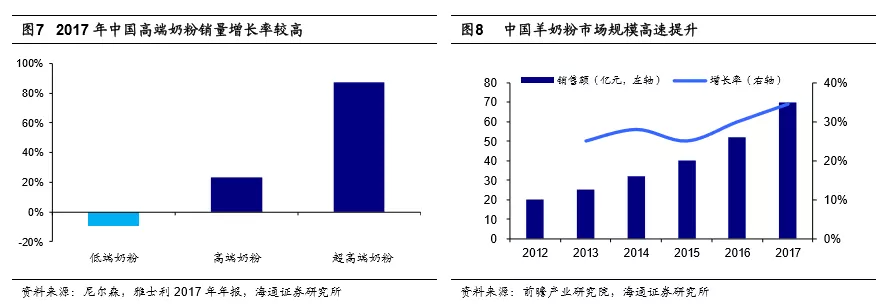

据雅士利2017年年报援引AC尼尔森数据,2017年中国超高端奶粉产品销量同比增长87%,高端产品销量同比增长23%,而低端产品销量出现9%的下跌,奶粉市场消费升级态势明显。我们认为高端产品依赖于差异化的卖点,如有机奶粉、羊奶粉等。其中羊奶粉潜力巨大,根据前瞻产业研究院数据,中国羊奶粉市场规模由2012年的20亿元快速增长至2017年的70亿元,CAGR在 25%以上。

羊奶相较于牛奶有诸多优势,如更接近母乳,脂肪球较小,不易过敏等。但目前国内羊奶市场受限于羊奶产业上游发展滞后,山羊养殖多是农户散养的形式,缺少规模化牧场,奶源比较分散。

近几年一些畅销羊奶粉如佳贝艾特形成了带动效应,大型乳企纷纷投资入场,如雅士利2017年从澳洲引入高端婴幼儿配方羊奶系列“朵拉小羊”,圣元“圣特拉慕”羊奶粉配方2017年通过了婴配粉注册。我们认为这有利于提升羊奶产业化程度及培育羊奶粉消费习惯,市场规模有望继续扩大。

2.2 婴配粉注册制有望推动集中度提升

2.2.1 乳粉行业竞争激烈

外企强势,市场份额排名靠前

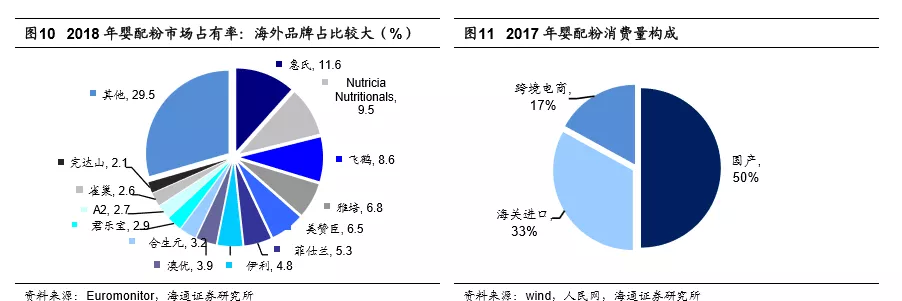

惠氏启赋,Nutricia Nutritionals,美赞臣,菲仕兰等进口婴配粉广受市场追捧。据Euromonitor数据,2018年市场占比前10大企业中,外企占据5位且排名靠前,惠氏、Nutricia Nutritionals分列一二名。

进口奶粉数量巨大。据人民网数据,2017年我国婴配粉消费总量约为90万吨,通过传统贸易和跨境电商进入中国市场的进口婴配粉约为45万吨,占一半数额。

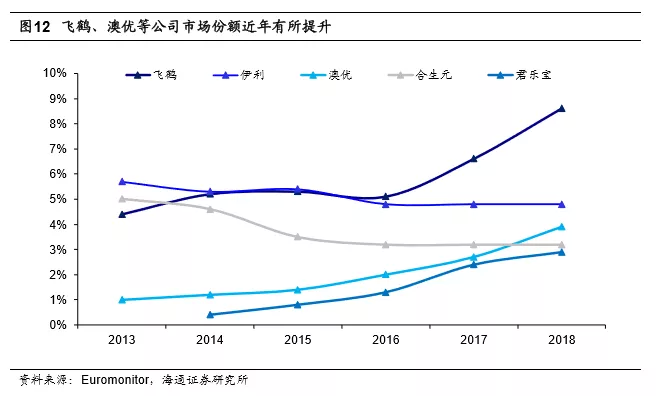

国内乳企竞相拓展份额,加快海外资源开拓近几年奶粉行业监管加强,国内乳企也得到了快速发展,飞鹤、君乐宝等国产乳企迅速壮大。从2013年至今的趋势来看,飞鹤、澳优、君乐宝等品牌份额有较显著的提升,伊利、合生元市场份额比较稳定。

2018年,飞鹤奶粉销售额突破了100亿元,进入百亿乳企行列,伊利奶粉及奶制品收入超过80亿元。2018年奶粉市场占比中,飞鹤排名第三,伊利、澳优、合生元、君乐宝位列第七至十名。

2.2.2 行业改革压缩供给,集中度有望提升

据财政部关税司《跨境电子商务零售进口商品清单》有关商品备注的说明规定,自2018年1月1日起,所有在我国销售的婴配粉其配方必须经过注册,注册遵照2016年食药监总局公布的《婴幼儿配方乳粉产品配方注册管理办法》,其中每家工厂不得拥有超过3个配方系列9种产品配方。同时,奶粉工厂还须通过国家认证认可监督管理局(CNCA)的认证。

我们认为婴配粉行业监管的加强有利于优质企业脱颖而出。

1)竞争环境优化。根据澳优财报数据,截止2018年中期,中国及海外分别约有107家及98家获得CNCA注册的婴幼儿配方混合及包装工厂。截止2018年末,经食药监局正式批准的系列及配方分别有400个及1195个,而注册制前市场上的婴配粉品牌多达2000个。

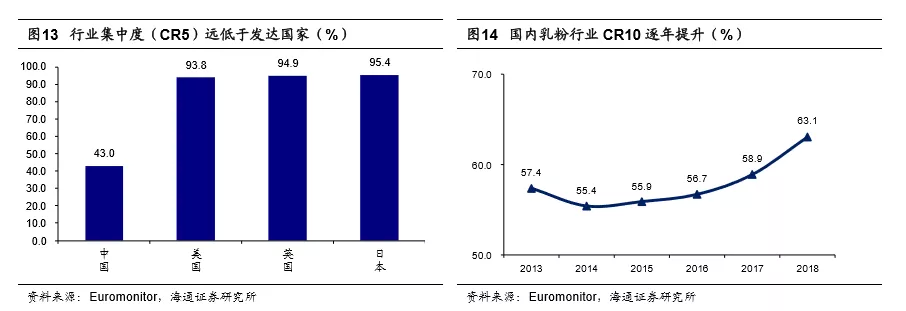

2)行业集中度有望提升。国内奶粉行业集中度远远低于发达国家,据欧睿数据,2018年美国CR5为93.8%,英国为94.9%,日本为95.4%,而中国仅为43%。

我们认为澳优等优质企业有望吸收杂牌出局腾出的市场空间,扩大市场份额,推动奶粉行业集中度提升。国内CR10已连续四年提升,2018年CR10提升幅度较大,达到63.1%,我们预计这一数字将继续提高。

2.3 得奶源者得天下

对于乳品行业,我们认为乳粉企业的核心壁垒在于拥有优质稳定的乳资源,主要由于:

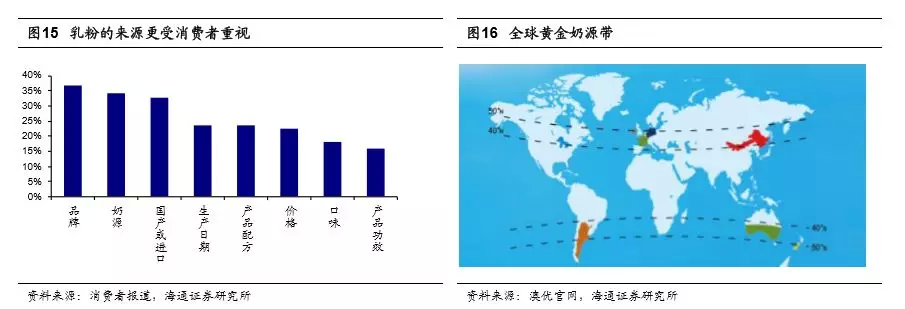

1) 市场高度重视乳粉质量和来源

三聚氰胺事件后,市场对产品奶源和质量极其关注,食药监局加强了抽查监督,乳粉品质对乳企发展关系重大。优质乳资源可以确保奶粉质的优胜和量的稳定。

2)优质奶源地存量有限

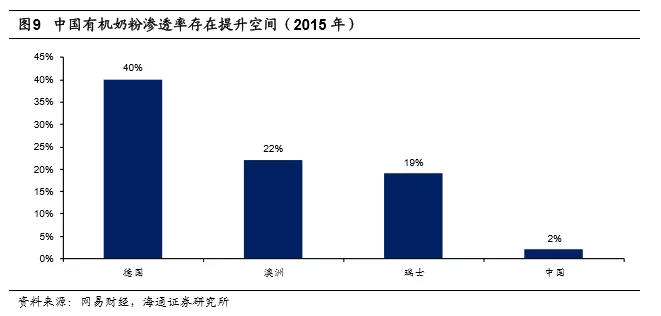

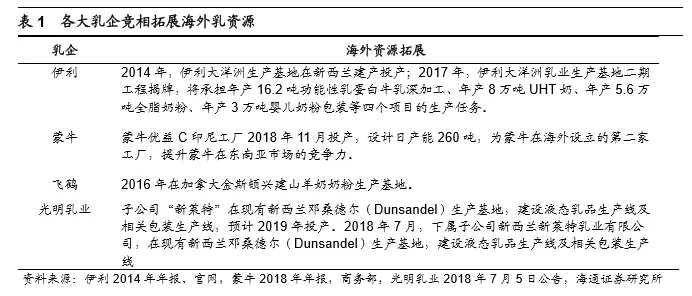

世界上最好的牧场集中于南北纬大约40-50°区间的温带草原,被称作“黄金奶源带”,属于稀缺资源。蒙牛雅士利、飞鹤等大型乳企纷纷在此布局,争夺优质、稳定的乳资源,以提升资源保障能力。

由于羊奶产业化程度较低,羊乳资源稀缺,羊奶产量直接制约产业发展,因此我们认为发展羊奶粉业务更加依靠羊乳资源的支持。

3) 奶粉生产工厂成为入局壁垒

乳资源除了奶源,还包括生产工厂,由于奶粉生产工厂必须通过国家认证认可监督管理局(CNCA)的认证,这为婴配粉行业建立较强的壁垒。

4) 产品升级依赖乳资源的支撑

我们认为,行业发展速率减缓将促使行业头部竞争加剧,倒逼奶粉行业走向高端化差异化,而专有的乳资源储备是企业开发高端细分市场如羊奶粉、有机奶粉的必备条件。

因此,众多乳企巨头如伊利、蒙牛、飞鹤竞相在全球奶源地设立生产基地,为产品品质寻找强力背书,同时确保稳定供应。

3. 澳优:产能、品牌塑造、品类共推进,打造乳业巨头

公司的产品包括牛乳及羊乳配方奶粉、营养品、液态奶等,其中配方奶粉为核心产品,2018年自家品牌奶粉收入占比80%以上。公司的婴配粉产品覆盖了各类价位,可对标不同细分市场。

我们认为,公司通过1)建立全球奶源供应链,持续扩张产能;2)品牌塑造、品类推进以深化羊奶粉领先地位、发展差异化牛奶粉及营养品业务;这两方面的推进有望带来持续驱动。

3.1 产能:全球黄金奶源供应链形成,产能与市占率持续提升

奶粉企业产能扩张周期较长,新工厂从投资建设到投产一般需要2年左右,竣工以后厂房还需通过CNCA的注册审批方可投产。公司在产能扩张方面具有前瞻性,2016年婴配粉政策出台后,随即开始建设新西兰工厂和智慧工厂,以期承接2018年需求红利。公司供应链遍布全球,目前共计10间工厂,婴幼儿配方奶粉混合及包装工厂有7间,荷兰3间,澳洲1间,新西兰1间,中国2间,合计产能在近几年快速增长。

婴配粉配方方面,公司目前已有12个系列通过批准,7个系列正在审核中。

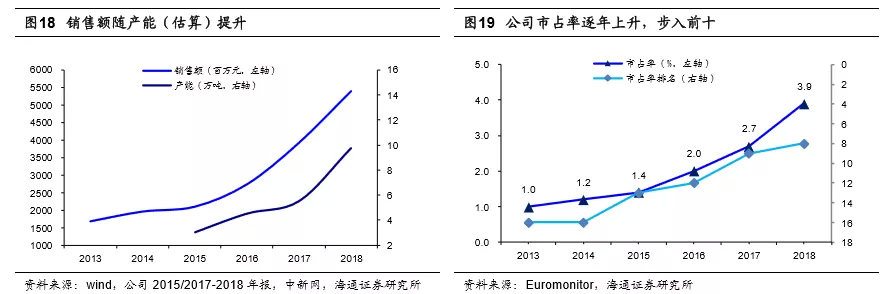

历史上来看,公司销售收入与产能的关联度较大,随着公司产能2017-2018年的投放,营收规模快速增长,市占率逐年提升,2017年起进入乳粉企业前十行列。2018年,由于荷兰新工厂Hetcor和Pluto投入运营及2017年收购的澳洲工厂ADP继续运行,公司产能有所提升。

3.2 羊奶粉:佳贝艾特-全球羊奶粉领头羊,奶源供应链强劲

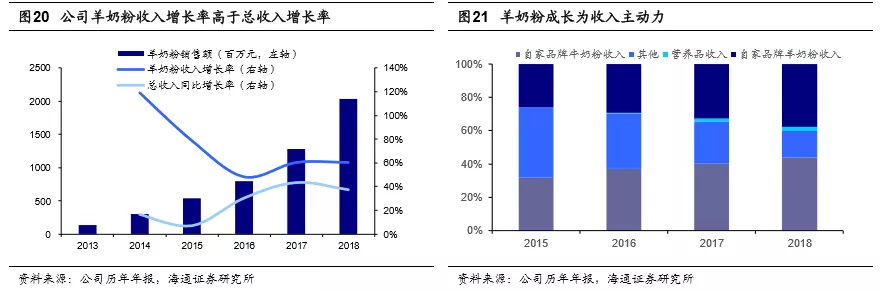

据前瞻产业研究院数据,2016-2017年中国羊奶粉市场规模年增长率在30%左右,成长态势非常明显。公司多年以来积极培育羊奶粉市场,佳贝艾特销售额持续高增长,过去三年CAGR为55.6%,2018年实现羊奶粉收入20.3亿元。2013年羊奶粉占总收入比例为8.2%,2018年该比例已达到37.7%,羊奶粉成为公司业绩增长的关键驱动力。

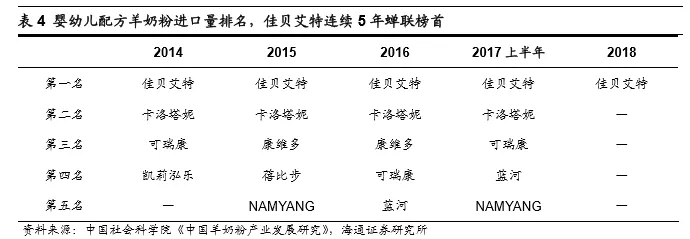

据《中国羊奶粉产业发展研究》统计,佳贝艾特自2014年起已连续5年在中国进口婴幼儿配方羊奶粉市场排名中名列榜首,2018年佳贝艾特进口量占羊奶粉进口总量的62.5%。

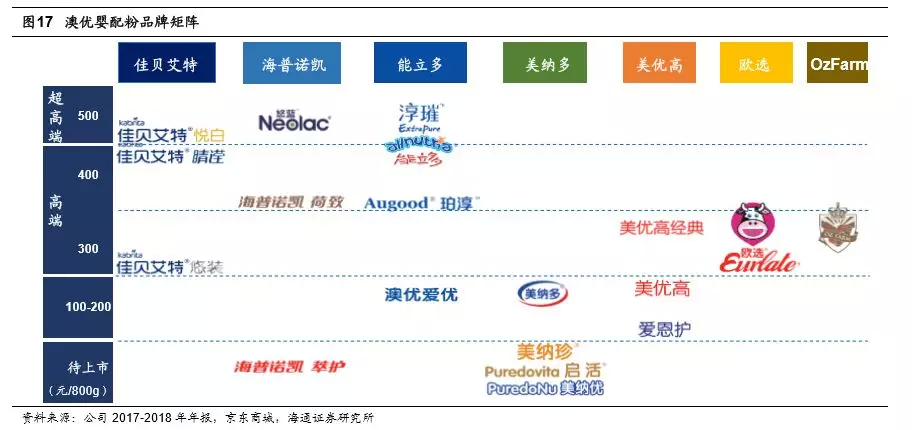

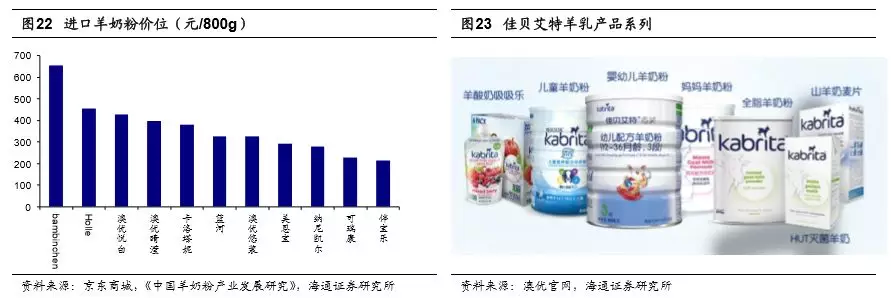

澳优佳贝艾特三个系列的羊奶粉,悦白、睛滢和悠装,定价在300-500元/800g。

奶源优势支撑“全羊奶粉”定位

婴配粉新政要求配方标明产品的动物性来源原料占比,我们认为有利于佳贝艾特突出其全羊奶粉的品质优势。

支撑佳贝艾特纯羊奶定位的是公司强大的羊奶供应链,公司拥有荷兰1/4的奶山羊牧场及全球80%的羊乳清资源,并且所拥有的羊乳清是唯一获美国FDA认证的。2018年公司收购了荷兰羊奶收集公司HGM余下44%股权,佳贝艾特所用羊奶全部由HGM供应。HGM与荷兰55名羊奶奶农订有长期供应合约,此等奶农交付的羊奶总量约达7万吨,占2018年中期期间荷兰总羊奶产量的约20%。

蒙牛雅士利、飞鹤等乳企纷纷布局羊奶行业,但我们认为未来2年行业内公司合力做大羊奶市场的协同面大于竞争面,主要源于:1)羊奶粉市场未触及天花板,市场规模增速较高;2)其他厂商进入到羊奶粉行业,有利于培育消费者的羊奶粉消费习惯,扩大基本需求面;竞争层面:我们认为1)佳贝艾特作为多年领头羊奶粉品牌,具有较强的竞争力,在消费者当中已经有较高的认可度;2)澳优已拥有稳定的羊奶供应链,新入局者需要较长时间进行跟进。

海外销售潜力较大

佳贝艾特海外需求潜力大,2017、2018年佳贝艾特海外销售增长率分别为57%及30%,2018年海外市场销售额2.6亿元。公司还在不断拓展佳贝艾特的海外销售网络。

3.3 牛奶粉:另辟蹊径,有机奶带来新驱动

1)有机奶粉有望带来新驱动

根据新浪援引立木信息咨询数据,近三年我国线下有机奶粉销售额年均增长率高达47%,2016-2018年,线下有机奶粉销售额分别为18.2亿元、26.7亿元和39.2亿元。

公司目前有2款有机奶粉,澳洲原装进口的淳璀和荷兰20年有机奶粉品牌悠蓝,价位在450元/800g左右,定位超高端。其中淳璀通过了澳洲和中国的有机认证,悠蓝同时通过了荷兰、欧盟、中国三大权威机构全程有机认证。2018年此2款有机配方牛奶粉实现营收2.99亿元,2017年为1.59亿元,同比提升了87.9%,增长强劲。

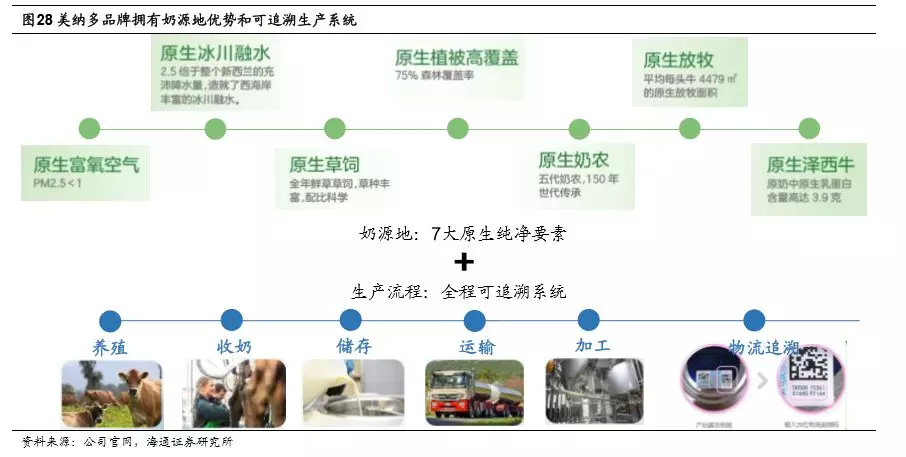

2)打造“新西兰奶粉特色品牌”美纳多

澳优在新西兰西海岸建立了生产基地,借助西海岸独特的“纯净”资源,打造具有新西兰奶源地特色的品牌美纳多。西海岸地处南纬 40-50°黄金奶源带,拥有纯净的空气、冰川融水、每头牛4000多平米的放牧面积、全年鲜草饲养的牧养方式以及150年世代传承的原生奶农,可有力支撑美纳多“原生纯净”的品牌定位。

新西兰PNL工厂的生产配备来自英法德等8个国家的优秀设备供应商,严格把控产品质量安全,建立了“从牧场到餐桌”的电子追溯系统。通过物流码可以查询每罐奶粉从生产到入境的相关信息,有效增强消费者对产品质量的信任。

公司将利用美纳多奶源优势,打造“4款新西兰原装原罐进口配方奶粉+2款进口奶源配方奶粉”的产品组合矩阵。其中进口奶源、国内生产(第一厂房)的单品美纳多婴幼儿配方奶粉,2019年一季度销售同比增长220%,完成量接近2018年下半年总量。

2019年二季度,美纳多旗下原罐进口的孕产妇奶粉和4段儿童配方奶粉将陆续上市,另外两款原装进口美纳多婴配粉即美纳优和启活,配方注册完成后也将投产上市。

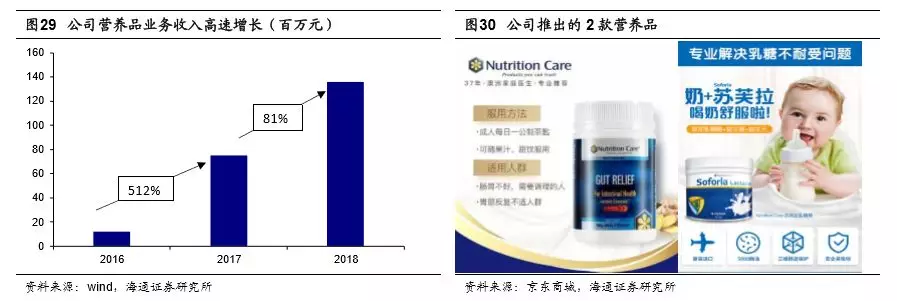

3.4 营养品业务:公司价值提升的潜在引擎

公司自2016年起将营养品业务提升至战略层面,通过收购澳洲高端营养品品牌Nutrition Care75%股权,正式进军国际营养产品市场。2016年末,公司即推出功能性液态奶品牌醇奶客,及养胃粉Gut Relief;2017年收购澳洲营养品公司Ozfarm(澳洲畅销孕妇配方奶品牌),不断储备研发实力,2017年年末即推出一种解决婴幼儿乳糖不耐症之补充品苏芙拉。

养胃粉在中国通过京东及天猫等电商平台及代购等分销,苏芙拉主要通过现有配方奶粉产品渠道分销。养胃粉和苏芙拉两款营养品2018年销售额达到了1亿元,2017年为0.31亿元,同比增长223%。2018年第4季度,公司以Kidsbon为品牌名称推出一系列儿童及孕妇补充剂,包括海藻钙、藻油DHA及儿童蘑菇粉VD,目前已在天猫等电商上线。

2018年公司营养品业务收入总额为1.36亿元,同比增长80.7%。

澳优目前通过收购营养品公司Nutrition Care、Ozfarm等建立了营养产品基础,积累研发实力,同时已推出了养胃粉等营养产品进行试水。营养品业务虽然目前只占总收入的约3%,我们认为随着营养健康概念热度的提升及公司产品实力的增强,其有望在未来3-5年形成新的增长驱动。

4. 盈利能力持续改善

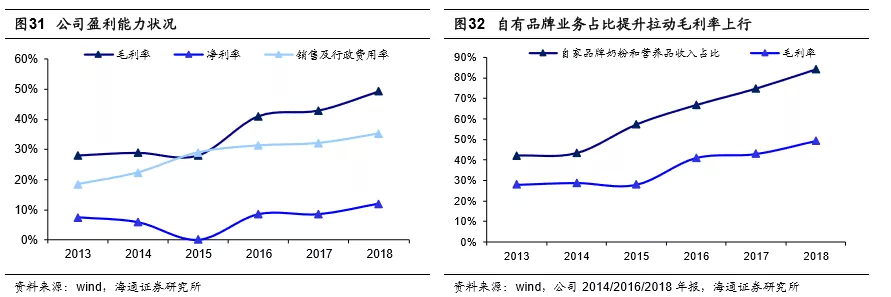

自2011年起,公司专心打造自有品牌,2012年推出美纳多系列,2013年推出海普诺凯1897系列。自家品牌奶粉业务比重不断提高,拉动毛利率回升。

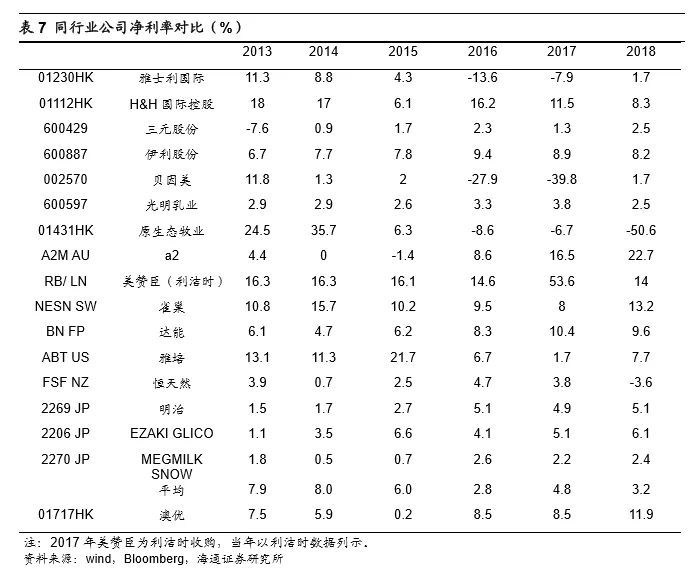

2015年净利率水平下滑,主要由于厂房升级后,部分存货由于临时调试问题未达集团内部标准导致存货撇销,生产暂时不稳定造成供应短缺。2016年,毛利率站上40%水平,随后逐年提高。2018年公司盈利能力持续改善,毛利率升至49.4%,较2017年提高6.4pct,净利率为12%,较2017年提高3.47pct。

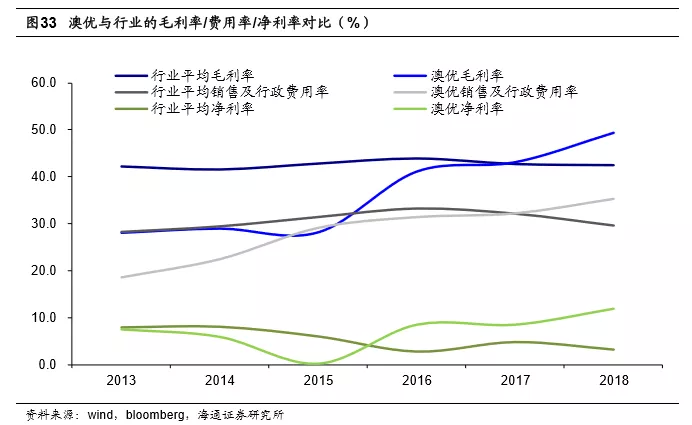

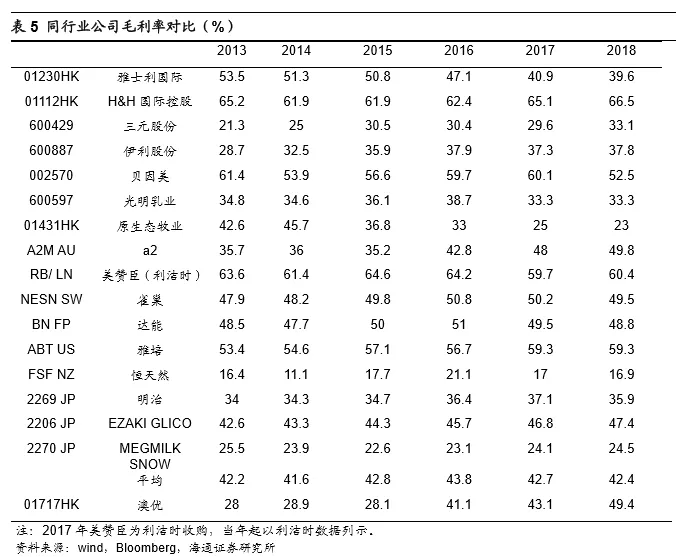

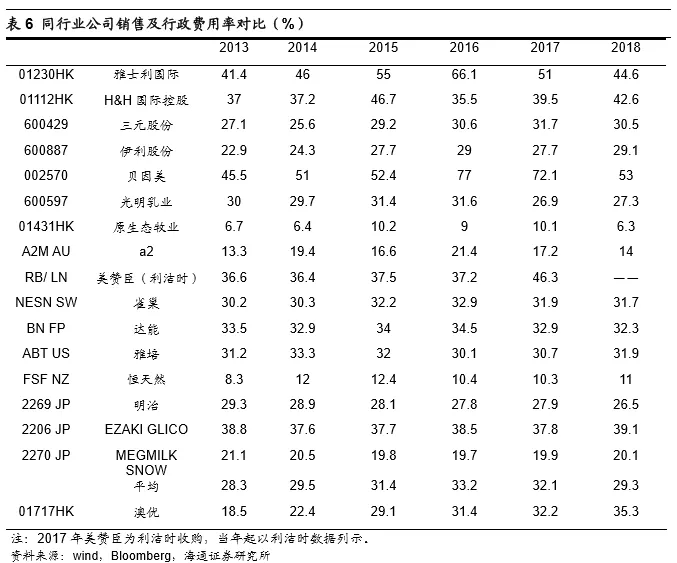

与同行业平均水平对比,2015年及之前公司毛利率低于行业平均水平,主要受到并购海普诺凯、毛利率摊薄的影响。2016年提升至同行业水平,维持在40%以上并逐年提高,主要受益于公司产品结构优化、高毛利产品占比提升: 1)自家品牌业务占比提高,私人标签业务相对减少;2)公司近三年持续推出高端及超高端婴配粉,所获溢价增加。我们认为随着奶粉产业消费升级,高端产品渗透率将提高,加上公司持续发力高毛利营养品业务,毛利水平有望继续提升。

受益于毛利率的稳步提升,公司净利率2016-2018年大幅好转,2018年由于婴配粉新政实质性落地和产能及时跟进,公司高端产品表现亮眼,净利率提升至12%。

5. 盈利预测与投资建议

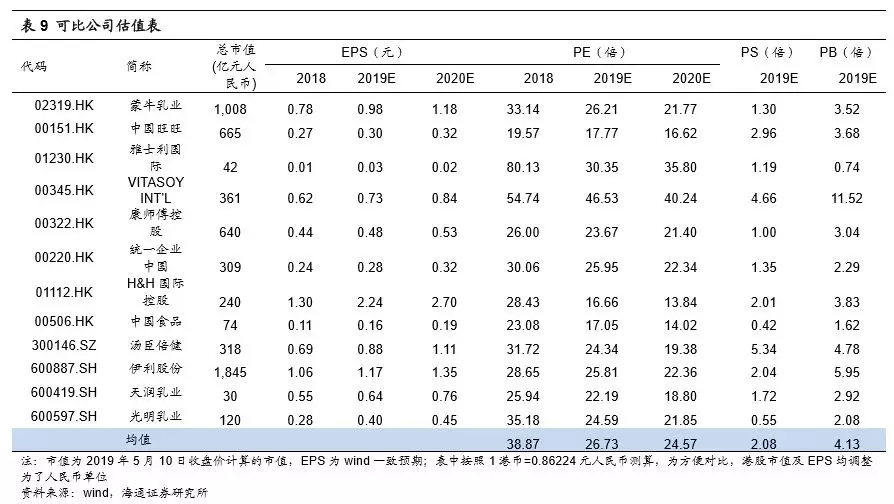

我们预计,公司2019-2021年归母净利润分别为8.4、11.2和15.0亿元,分别同比增长32.5%、33.6%和33.3%;对应EPS分别为0.53、0.70和0.94元。考虑到公司未来几年有望维持较高增长,给予2019年25-28倍PE,对应合理价值区间13.25-14.84元/股,按照1港元=0.86元人民币,对应合理价值区间15.41-17.26港元/股。首次覆盖,给予优于大市评级。

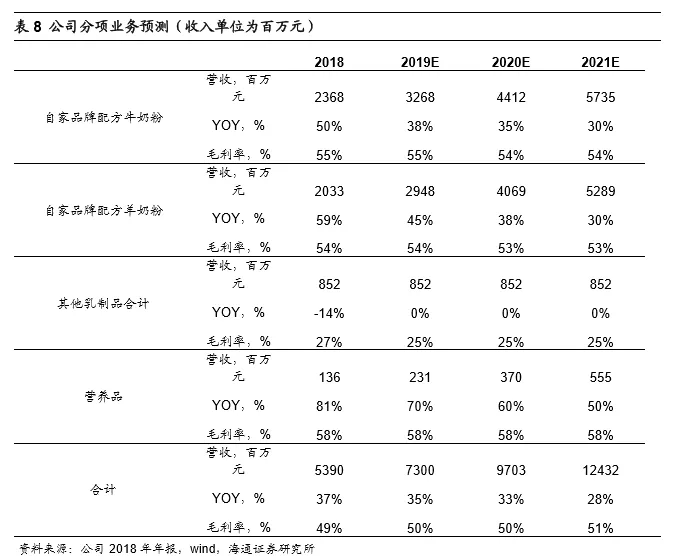

分项业务核心假设:

1) 收入:我们预计,公司自家品牌配方牛奶粉及羊奶粉仍会随着产能提升而保持较高增长;其他乳制品受到公司战略影响,有望维持稳定;营养品业务当前基数比较低,未来几年有望维持高速增长;

2) 毛利率:我们预计,公司奶粉等产品价格能够保持稳定,同时原材料端波动较小,毛利率能够维持稳定。

6. 风险提示

1)婴配粉政策需求红利持续时间短,过早进入价格竞争;

2)经济下行,高端产品销售不及预期;

3)出生人口继续大幅下降,行业需求缩水。

扫码下载智通APP

扫码下载智通APP