新股速递丨淘礼网:背靠银行的商务流程外包公司

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

淘礼网曾在新三板上市,于去年6月底摘牌。公司在上周向港交所递交申请,正式向港股冲刺。下面由华盛学院为您介绍这家与银行关系紧密的商务流程外包公司。

一、国内领先的商务流程外包公司

淘礼网控股有限公司是国内领先的商务流程外包(BPO)公司,主要大客户均为银行。公司通过与银行合作,进行信用卡分期销售和积分兑换相关销售,此外还有一部分其他销售业务。

信用卡分期销售:以贵金属和纪念币为主

该业务是公司的第一大业务,也是主要收入来源,近三年该业务的营收占比一直维持在70%左右。该业务以商务流程外包形式开展,由银行决定产品种类并提供信用卡分期服务,而公司则负责采购和销售流程。

虽然公司在招股书称,不会从银行获得个人隐私数据,但承认获得来自银行的数据支持。由于贵金属和纪念币均带有投资属性,和银行能提供的数据非常匹配,因此这是公司能够展开该业务的基础。

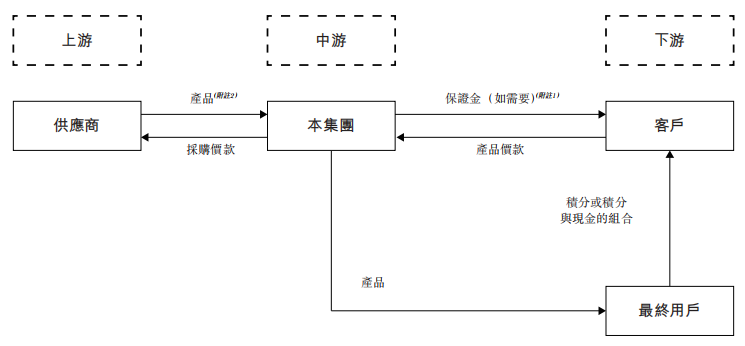

线上积分兑换相关销售

该业务是公司第二大业务,去年营收占比为26%,主要通过线上平台打通各银行、电信服务商和航空公司的积分兑换渠道,通过积分兑换和积分+现金的方式销售商品,分别从零售客户和公司客户获得产品价款。

其他销售

此外,公司还有其他销售业务,主要是酒类、礼品以及其他产品,都属于对现有客户资源的进一步开发。

总体来看,公司业务的展开与银行等客户的合作密切相关,银行为公司提供数据和渠道,帮助公司积累客户。而公司也在招股书中承认,与银行之间的人脉资源是公司的竞争优势。

但如果国内对于银行外包或数据分享方面的政策出现收紧,可能对公司的业务产生非常大的影响。

二、行业概况:信用卡分期和贵金属销售增长前景大

行业方面,首先是公司所处的商务流程外包市场仍处于发展阶段,未来会有更多银行选择将非传统银行业务外包给更为专业的BPO公司。

预计2018-2022年,银行BPO市场规模将以近20%的复合年增长率增长。而得益于信用卡以及分期销售模式向中国三四线城市普及,信用卡分期销售市场增长更快,同期复合年增长率在36.6%的高增长水平。

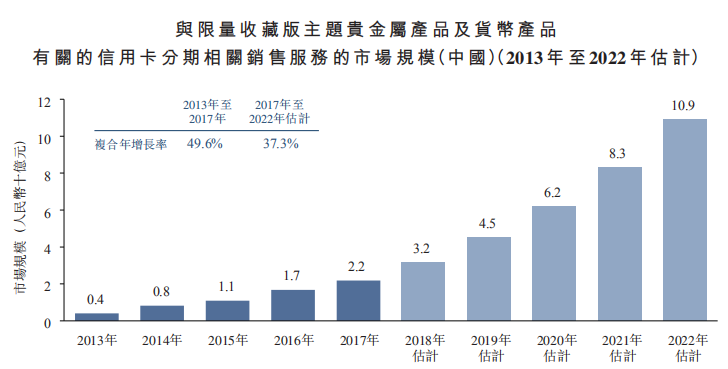

而对于公司主要收入来源——贵金属和纪念币销售领域,该细分市场仍处于早期发展阶段,由于贵金属特别是黄金是一种资产保值产品的观念正在逐渐普及,2017-2022年复合年增长率也在37.3%的高水平。

所以公司所处的行业未来空间还是很大的,借助和银行的人脉关系以及现有积累的一批客户,公司未来的业务开拓有一定优势。

但公司也面临一些挑战,主要是互联网电商也开始推出分期付款产品,将对公司的业务形成竞争。

三、财务简析:18年业绩大涨,毛利率小幅提升

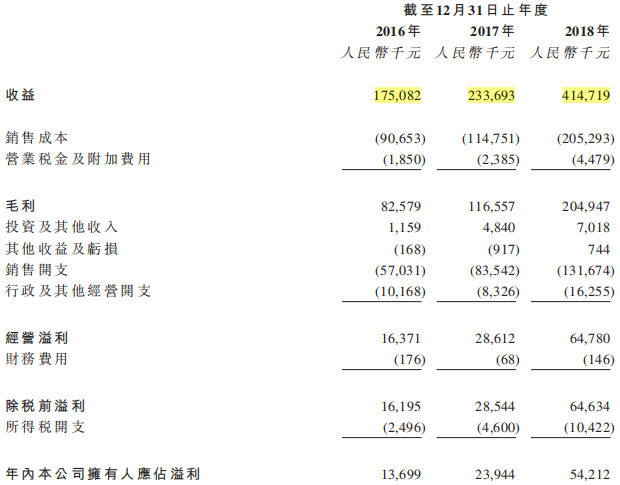

公司的业绩在2018年出现了大幅增长,全年营收4.15亿人民币,相比2017年的业绩接近翻番。2016-2018年间的复合年增长率也达到98.9%,接近连续两年营收翻番的水平。

公司业绩增长的主要驱动力是信用卡分期销售业务,与银行客户的数量直接相关,从2016年的2家、2017年的4家一路增长至2018年的7家。

信用卡分期销售业务的表现也提升了公司的毛利水平。虽然公司毛利率总体保持稳定,但2017年和2018年接近50%,相比2017年的47.2%有小幅上涨,主要原因是贵金属和纪念币产品销售增多,而这类产品利润率是公司全产品中最高。

四、竞争优势和风险点:银行人脉是业务保证,注意政策变动和电商巨头威胁

公司的主要竞争优势在于和银行的人脉资源能够保证和客户的合作关系,以此继续获得数据和渠道共享,实现客户的进一步积累。而公司在此基础上还可以继续开发新的产品销售业务。

但公司也存在过于依赖银行客户的情况,来自第一大客户的营收占比达到19.4%,所以客户关系的重大变动以及银行外包政策变化都会对公司业绩产生影响。此外,互联网电商巨头也都推出分期付款产品,将对公司产生一定威胁。

扫码下载智通APP

扫码下载智通APP