万亿地方债落地,有哪些“新”变化

本文来源微信公众号“FMBA”,作者长江证券首席宏观分析师赵伟。

报告摘要

热点分析:地方债发行加快、溢价总体收窄,发行久期拉长、棚改占比抬升

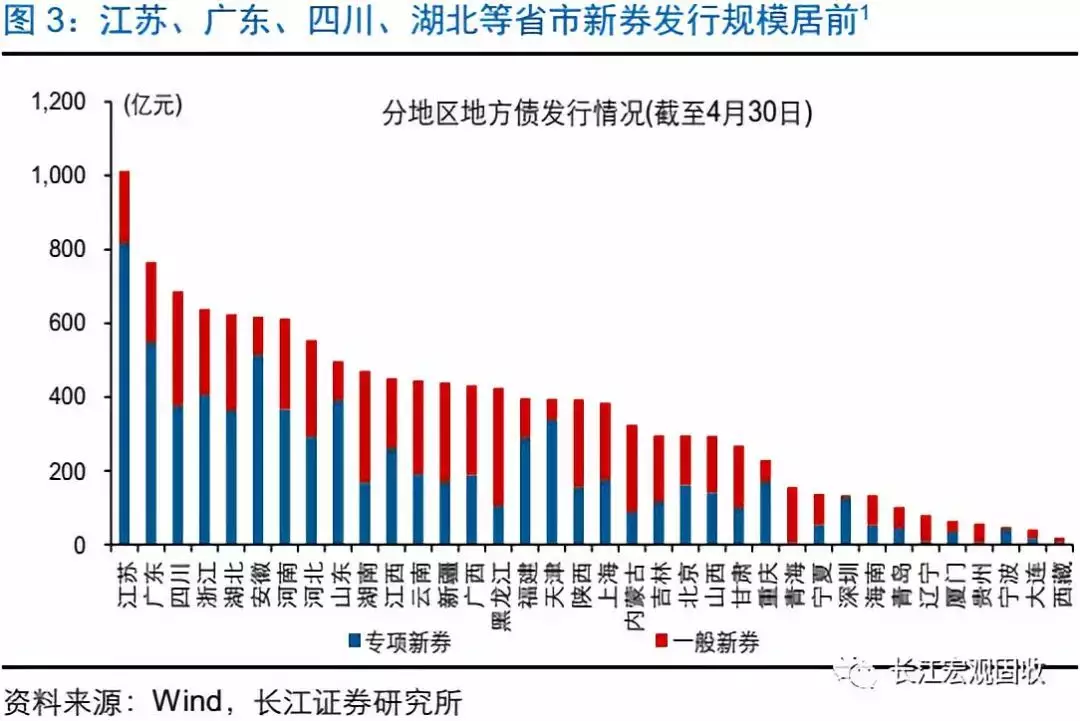

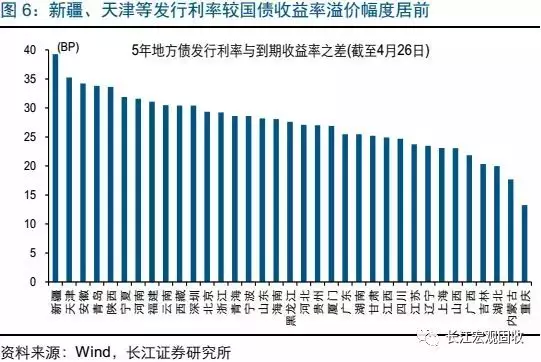

今年地方债新券发行明显加快,东部和中西部部分省市新券发行规模居前,发行利率溢价总体收窄。今年前4个月,地方债一共发行1.63万亿元,其中新券发行1.29万亿元、占全年新增额度比重达42%,而去年同期无新券发行。其中,江苏、广东等东部地区,及四川、湖北、安徽等中西部地区,发行规模相对靠前。地方债发行利率溢价总体较去年下半年收窄,新疆、天津等溢价居前。

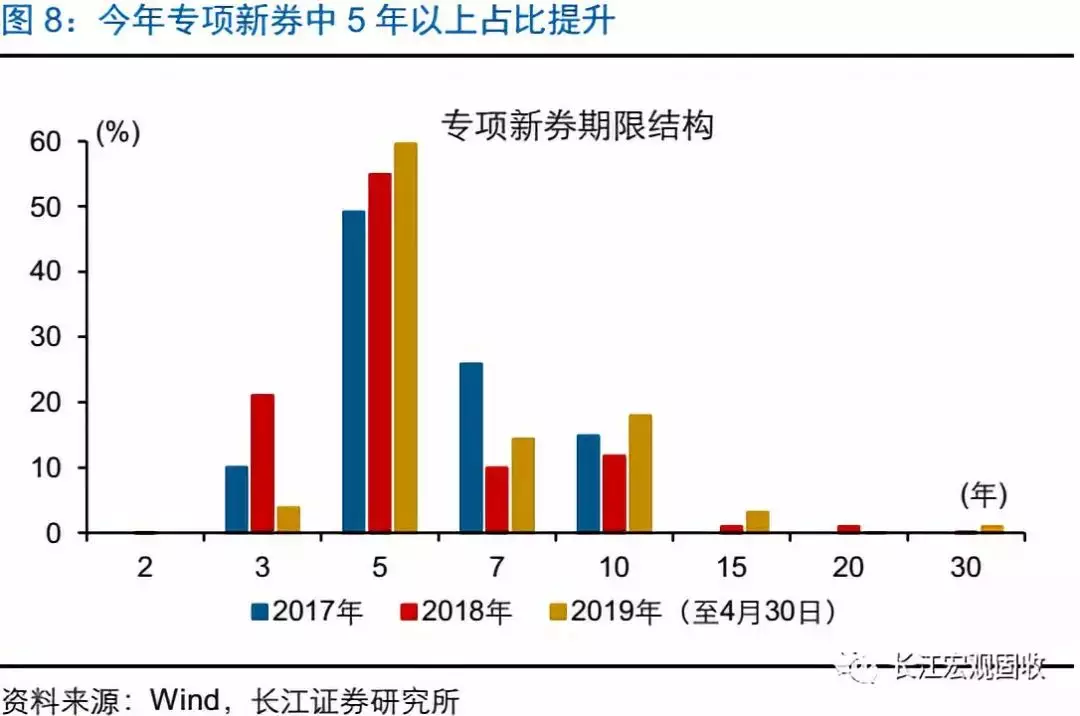

地方债结构来看,发行久期明显拉长;专项新券投向棚改占比明显提升,投向在建项目也在增多。今年前4个月,一般新券中10年期占比由去年的14.7%大幅提升至52.2%,专项新券中5年期以上占比大幅提升17.3个百分点。同时,一般新券主要投向扶贫环保和基建相关领域,与一般财政支出情况较为一致;专项新券中棚改债占比较去年提升12.9个百分点,在建基建项目续发募资增多。

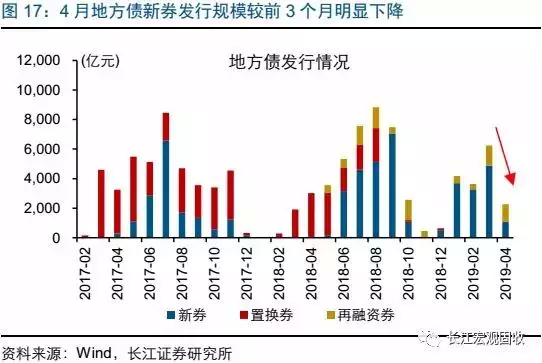

伴随收益率大幅上行等,地方债新券发行规模在4月明显回落,未来2个季度能否完成发行计划,取决于债市和流动性等因素的配合。在长端收益率大幅上行、流动性边际趋紧的背景下,今年4月地方债新券发行由前3个月月均3949亿元降至1093亿元。按照计划,今年前9个月地方债新券发行工作要基本完成,由此推算未来5个月每月需发行3572亿元新券、单月发行规模仍不小。

债市策略:利率债中短期仍面临调整压力,建议控制仓位和久期;转债关注存量的低价券和新券,同时,亦需注意赎回条款的触发节奏。尽管长端收益率的大幅上行提高了利率债的吸引力,利率债中短期仍面临调整压力,主要被低估的风险点包括:信用环境的趋势性修复、流动性环境的边际趋紧、CPI通胀的快速上行等,建议控制仓位和久期,以票息策略和精选转债个券为主。近期,中高价、年初涨幅较小的转债出现较多债跌股涨的情形,反映此类个券性价比的下降。未来,可重点关注存量的低价券和新券,同时注意赎回条款触发节奏。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 社融大增导致经济预期的波动加大。

报告正文

热点思考

万亿地方债落地,有哪些“新”变化

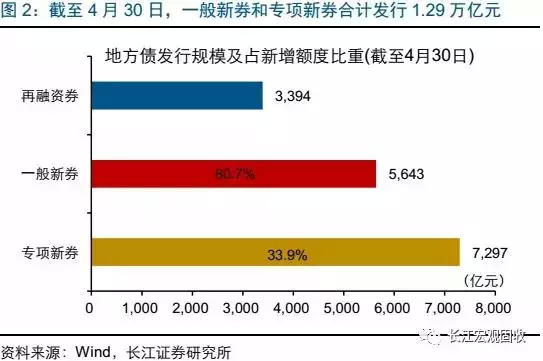

截至4月30日,今年地方债新券共计将发行1.29万亿元,占今年新增额度比重达42%。

点评:

地方债新券发行明显加快背景下,部分投资者对地方债结构和发行节奏等方面的变化较为关心。受益于部分额度提前下达,地方债新券首次提前到1月开始发行;截至4月30日,地方债一共发行1.63万亿元,其中新券发行1.29万亿元、占全年新增额度比重达42%。新券分类来看,一般新券和专项新券分别发行5643亿元和7297亿元,前者发行相对较快、占全年新增额度比重达60.7%,高于专项新券的33.9%。

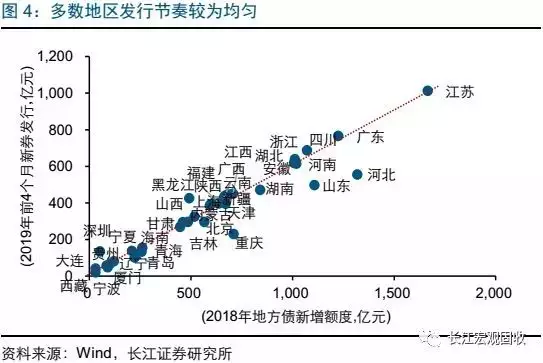

东部江苏、浙江和中西部的湖北、四川等地区新券发行规模居前,发行溢价总体收窄、地区有所分化。分地区来看,今年前4个月,江苏、广东、浙江等东部地区新券发行规模居前,其中江苏发行规模超过1000亿元,四川、湖北、安徽等中西部新券发行规模也相对靠前;相对额度而言,重庆、山东、河北发行节奏相对较缓。在地方债发行利率上浮40BP的要求放宽的背景下,即使同一天发行的同期限地方债定价也可能出现差异。地方债发行利率溢价总体收窄、地区有所分化,其中新疆、天津等发行溢价居前。

东部江苏、浙江和中西部的湖北、四川等地区新券发行规模居前,发行溢价总体收窄、地区有所分化。分地区来看,今年前4个月,江苏、广东、浙江等东部地区新券发行规模居前,其中江苏发行规模超过1000亿元,四川、湖北、安徽等中西部新券发行规模也相对靠前;相对额度而言,重庆、山东、河北发行节奏相对较缓。在地方债发行利率上浮40BP的要求放宽的背景下,即使同一天发行的同期限地方债定价也可能出现差异。地方债发行利率溢价总体收窄、地区有所分化,其中新疆、天津等发行溢价居前。

一般新券和专项新券发行久期均明显拉长,有助于缓解债务到期压力。从发行期限结构来看,今年前4个月发行的一般新券,5年以内期限占比明显下降、从去年的42.5%下降至今年的15.4%,10年期限占比达52.2%、高于去年的14.7%,20年期限占比也明显抬升;类似地,专项新券发行期限也明显拉长,3年期发行占比从去年的21.1%下降至今年的3.9%,期限长于5年的专项新券规模占比较去年提升17.3个百分点。考虑到地方债到期逐年增加、今年到期超过1.3万亿元,拉长久期有助于缓解债务压力。

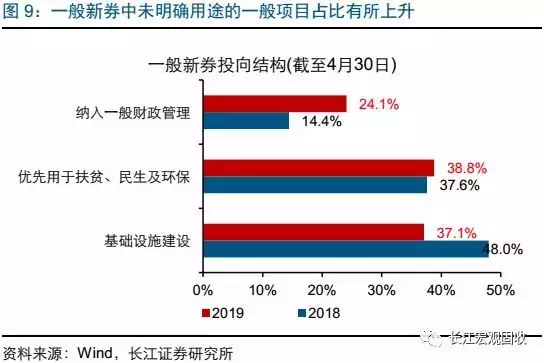

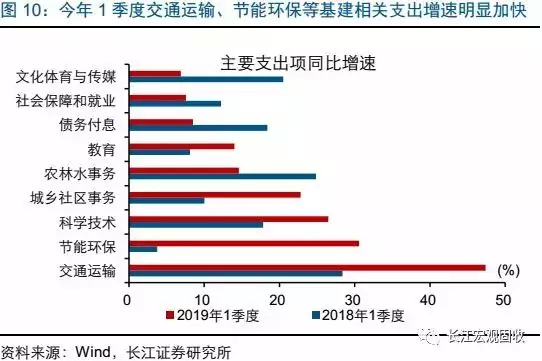

一般新券主要投向扶贫环保和基建相关领域,与一般财政支出增长较为一致。按照募集说明,我们将一般新券投向分为基础设施基建、优先用于扶贫环保等三类(详情请参见《三万亿地方债怎么花》)。截至4月30日,一般新券中投向扶贫环保和基建相关的占比分别为38.8%和37.1%左右,其中后者略低于去年水平,而纳入一般财政管理占比增多。结合今年1季度财政支出情况来看,纳入一般财政管理也可能主要投向基建相关,因而一般新券投向基建占比高于当前统计。

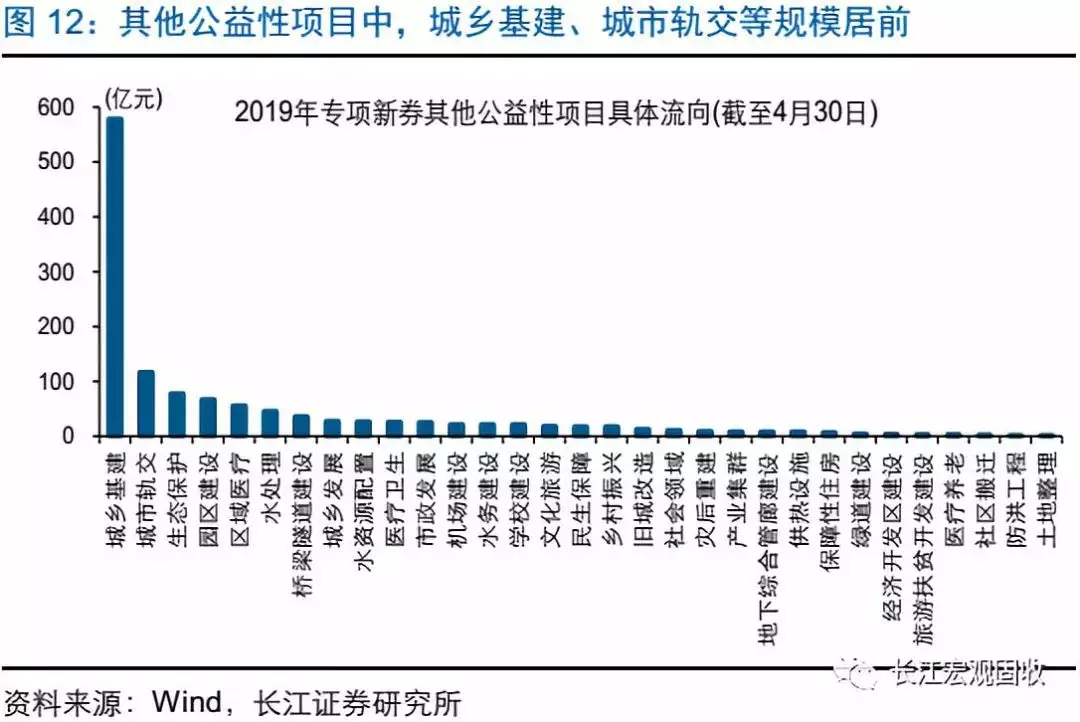

专项债中棚改债占比明显提升、土储债占比略有下降,部分募资投向在建基建项目。从专项新券募资投向来看,棚改专项债比重由去年的22.6%抬升至今年前4个月的35.5%,土储债占比略高于棚改债、但较去年同期略有下降,专项债投向收费公路、基建相关的其他公益性项目占比有所下降。其中,其他公益性项目投向包括城乡基建、城市轨交、生态保护等,为在建基建项目续发募资的情况增多。

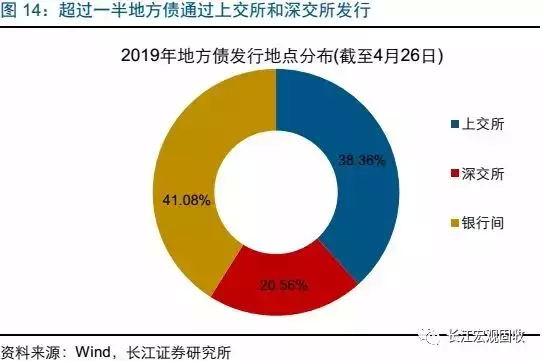

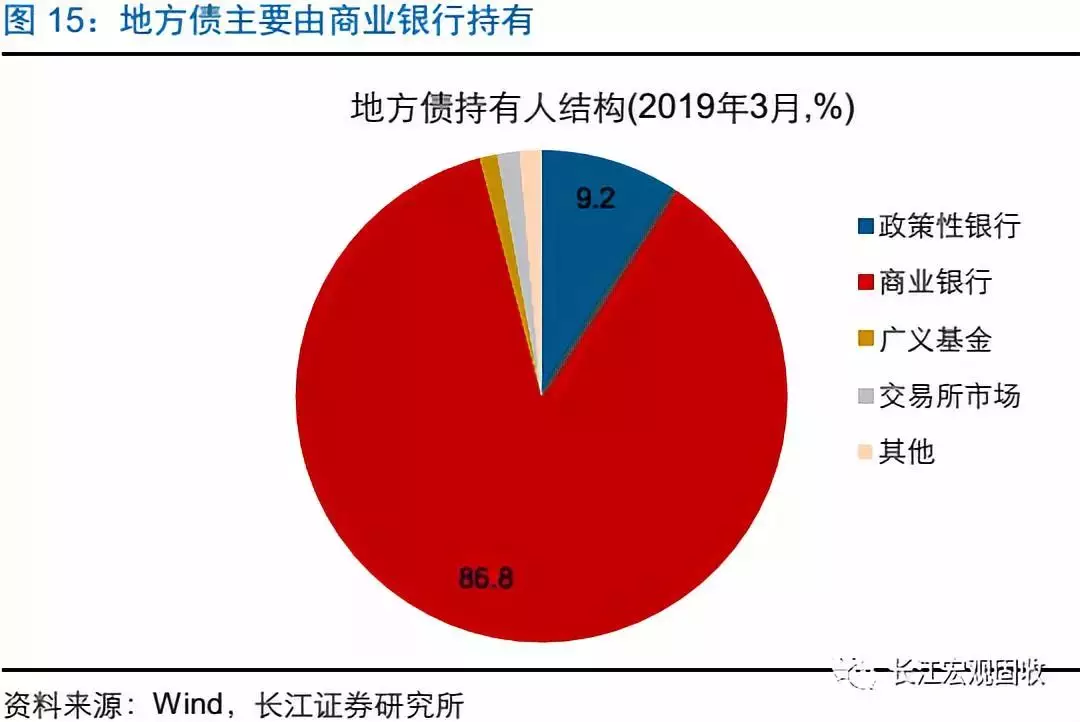

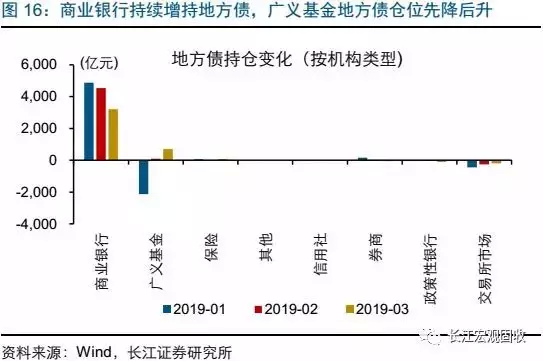

地方债成交活跃度上升、广义基金参与增多,一、二市场联动或有所增强。去年下半年以来,地方债成交量逐步抬升,今年前4个月月均成交8340亿元,超过国债月均成交量1.57万亿元的一半,地方债成交活跃度的上升,一方面与地方债在交易所上市、交易增多有关,另一方面较为可观的发行溢价也吸引了投资者。从持仓结构来看,商业银行仍是地方债主要持有人,广义基金参与地方债交易行为增多,例如,1月广义基金大幅减持地方债后又逐步增持地方债。

伴随长端收益率大幅上行等,地方债新券发行规模在4月明显回落,未来2个季度能否完成发行计划,取决于债市和流动性等因素的配合。回溯历史来看,地方债的发行容易受到债市表现和流动性环境的影响,例如,在长端收益率大幅上行、流动性边际趋紧的背景下,今年4月地方债新券发行由前3个月月均3949亿元降至1093亿元,2017年4-5月也有类似情况。按照财政部计划,今年前9个月地方债新券发行工作要基本完成,由此推算未来5个月每月需发行3572亿元地方债新券,单月发行规模仍不小。

经过研究,我们发现:

(1)今年地方债新券发行明显加快,东部和中西部部分省市新券发行规模居前;地方债发行利率溢价总体较去年下半年收窄,新疆、天津等溢价居前。

(2)地方债结构来看,一般新券和专项新券发行久期均明显拉长;一般新券主要投向扶贫环保和基建相关领域,专项新券投向棚改占比明显提升、投向在建项目增多。

(3)伴随长端收益率大幅上行等,地方债新券发行规模在4月明显回落,未来2个季度能否完成发行计划,取决于债市和流动性等因素的配合。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP