保险业一季报点评:基本面改善符合预期 利润高增速有望持续

本文转自微信公号“海通非银金融团队”,作者: 孙婷 李芳洲

投资要点

受益于权益投资回暖,上市险企净利润合计同比+70%,总投资收益率5.2%。多数险企首年期交保费同比正增长,业务结构优化,保障型高增速,平安、国寿NBV margin大幅提升。产险保费合计同比+15%,非车险高增速。负债端、资产端均边际改善,保险股估值空间有望进一步打开,估值仍低,“优于大市”评级。

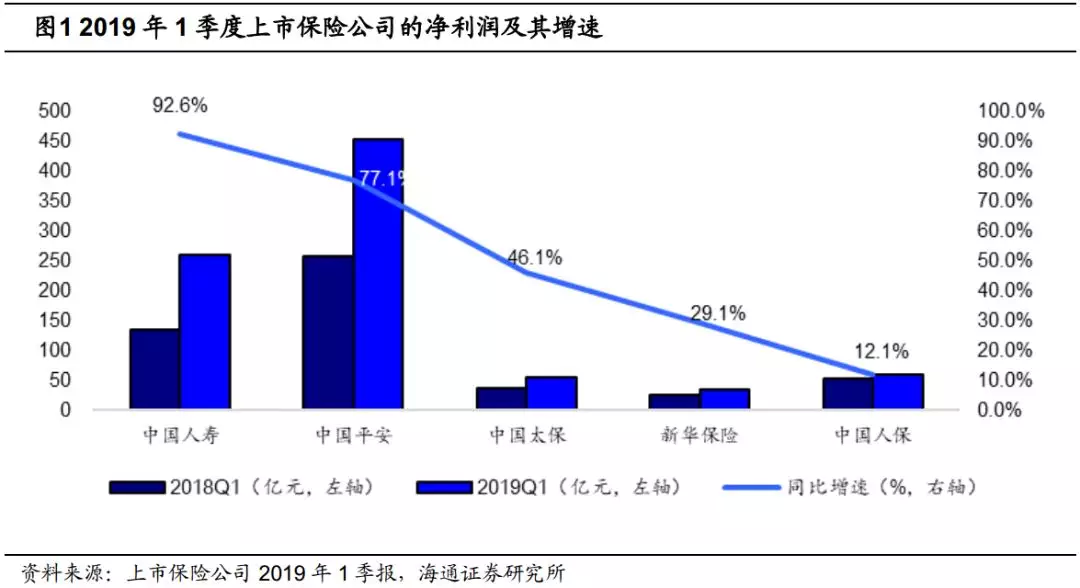

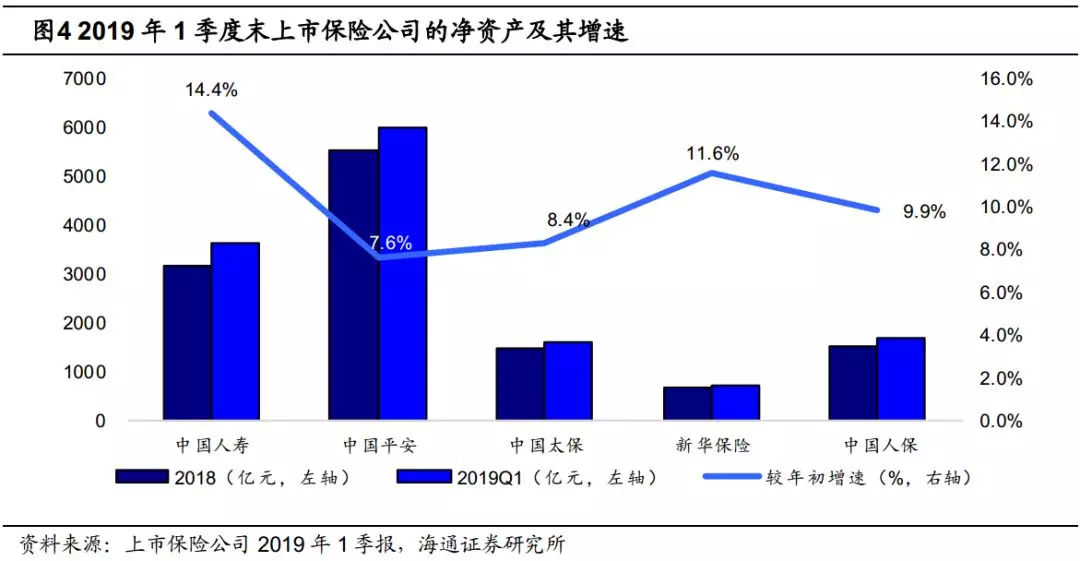

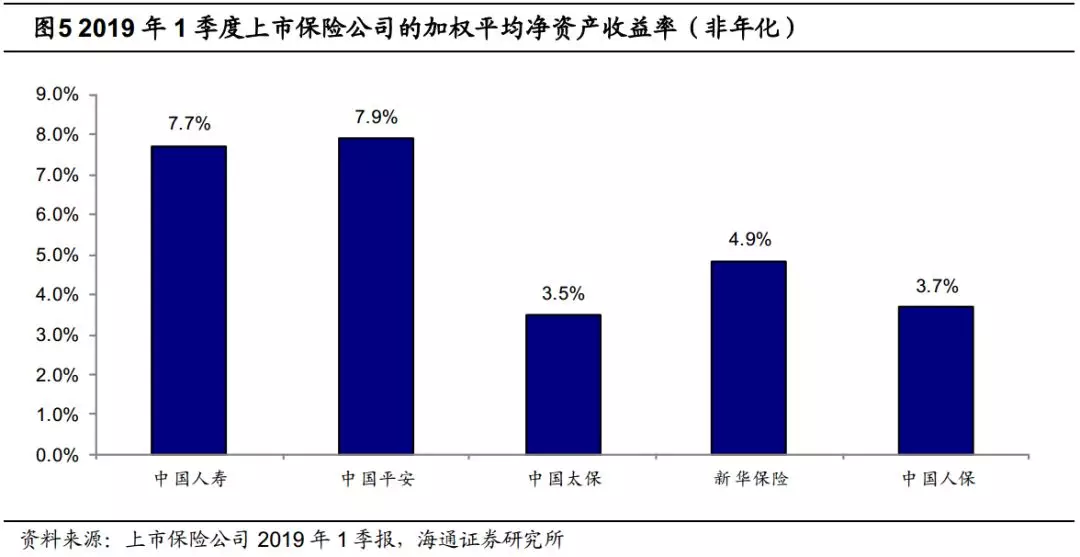

净利润合计同比大增70%,主要源于投资回暖。1)2019年1季度,中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润455亿元、260亿元、55亿元、34亿元和59亿元,分别同比增长77.1%、92.6%、46.1%、29.1%和12.1%,净利润高增速主要由于权益市场上涨带动投资收益提升。2)2019年1季末,中国平安、中国人寿、中国太保、新华保险、中国人保的归母净资产分别较年初增长了7.6%、14.4%、8.4%、11.6%和9.9%,ROE分别为7.9%、7.7%、3.5%、4.9%和3.7%。随着多年来利润的更快增长,中国平安的净资产增长水平已经确立了相较同业的绝对优势,而国寿则由于1季度领先的利润增速使得ROE基本可与平安比肩。

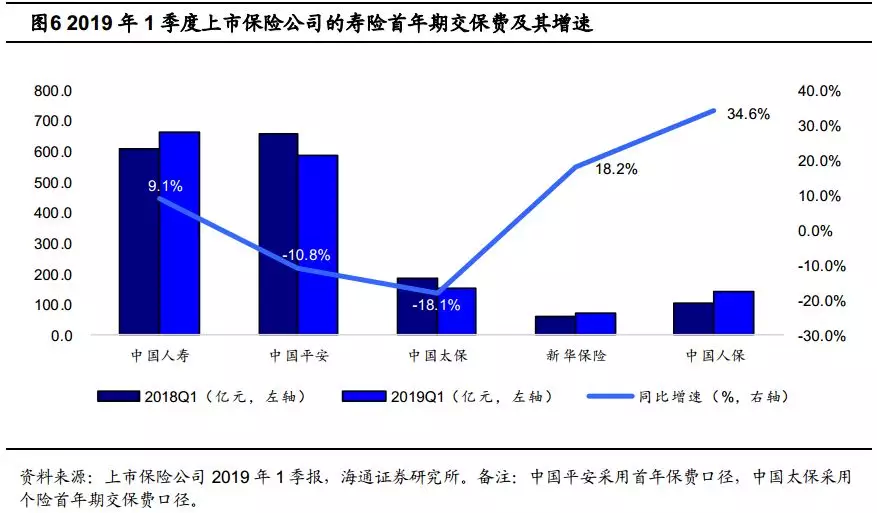

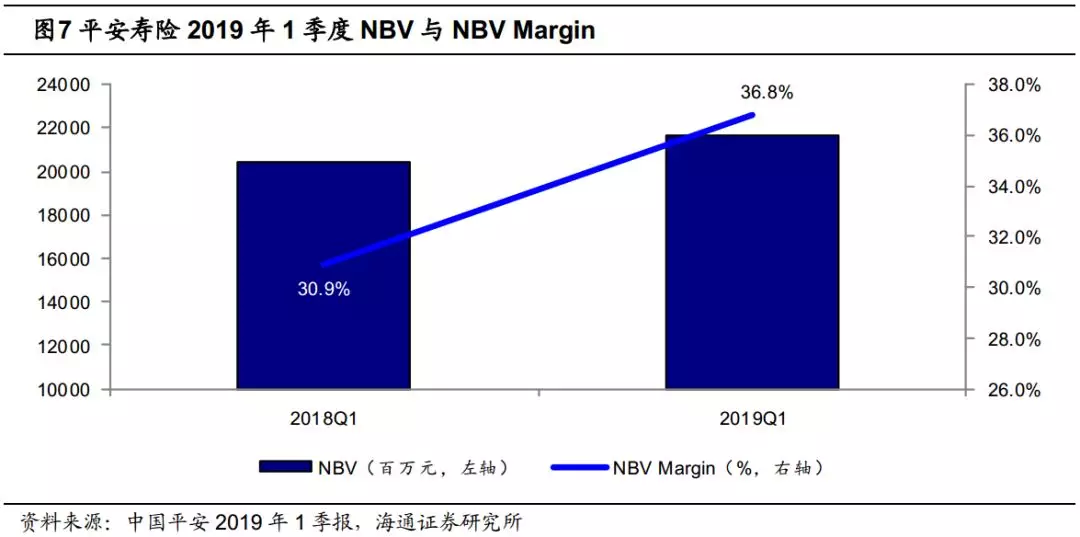

多数险企首年期交保费同比正增长,平安、国寿NBV margin大幅提升。1)一季度保费整体增速较为理想,原因包括:①部分险企4.025%预定利率年金险销售情况较好,年金险新单同比降幅大幅收窄。②险企“开门红”步入常态化经营转型,“开门红”及全年都重视常规保障型产品的销售。2)中国人寿、新华保险、中国人保首年期交保费分别同比上升9.1%、18.2%和34.6%。而中国平安(首年保费)同比-10.8%,中国太保(个险首年期交保费)同比-18.1%。3)平安、国寿1季度NBV分别同比+6.1%、+28.3%。平安新业务价值率同比+5.9ppt,国寿1季度NBV增速远高于首年期交保费增速,我们预计国寿新业务价值率同比大幅提升。

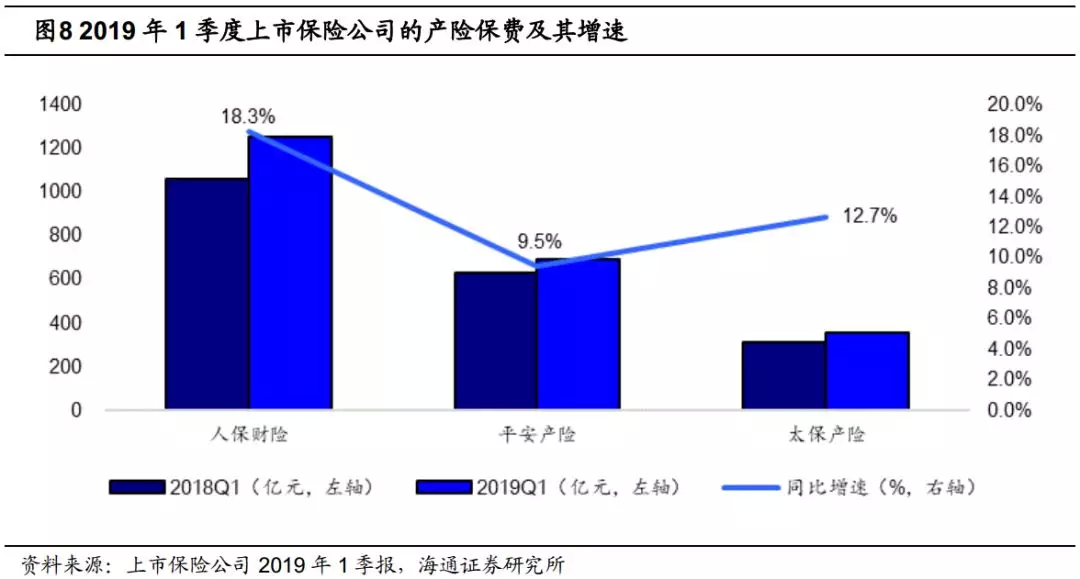

产险保费合计同比增长15%,非车险高增速、占比明显提升。1)2019年1季度人保产险、平安产险、太保产险的保费收入分别同比增长18%、10%和13%。2)1季度人保财险、平安产险、太保产险的非车险保费分别同比增长38.7%、12.1%和28.2%,远高于车险保费增速,非车险保费占比分别同比提升7.2ppt、4.0ppt和0.7ppt。3)我们预计随着新车销量下滑和车险费率市场化改革进程的推进,车险增速未来仍面临较大压力,非车险将成为主要增长点。4)人保、平安综合成本率分别98.3%、97%,我们认为综合成本率升高主要受会计层面影响,并不代表基本面恶化。5)受益于成本结构改善、手续费率下降,人保、平安所得税同比下降,净利润增速远高于税前利润增速。随着“报行合一”推进,行业费用率有望下降;龙头险企品牌优势、风控能力、规模优势均优于中小险企,预计2019年龙头险企承保端盈利有望改善。

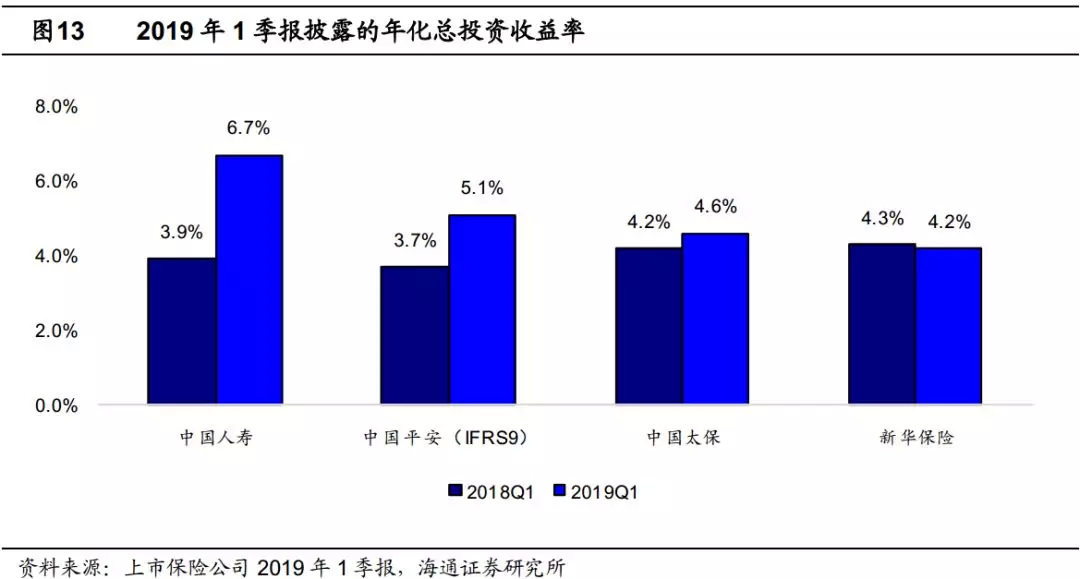

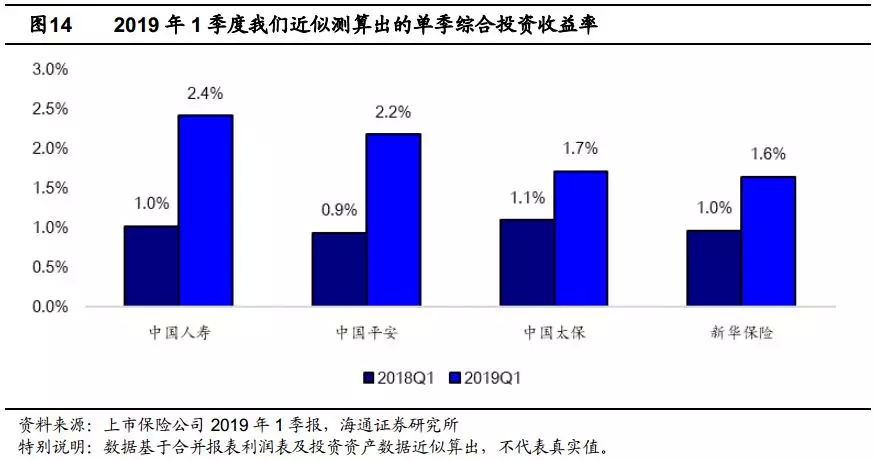

年化总投资收益率5.2%,同比+1.1ppt;一季度综合投资收益率2.0%,同比+1.0ppt。1)1季度沪深300指数较年初上涨28.6%,十年国债收益率由年初的3.23%降至3.07%。2)经测算,中国平安、中国人寿、中国太保、新华保险的年化总投资收益率分别+1.4ppt、2.8ppt、0.4ppt、-0.1ppt;1季度单季综合投资收益率分别同比上升1.3ppt、1.4pt、0.6ppt和0.7ppt。3)我们预计1季度险企抓住权益市场机会,优先配置股票、基金及资管产品;对债券类配置仍较为谨慎,但存量债券公允价值提升对改善报表有积极作用;预计险企对收益率较高的非标资产和协议存款有所增配。

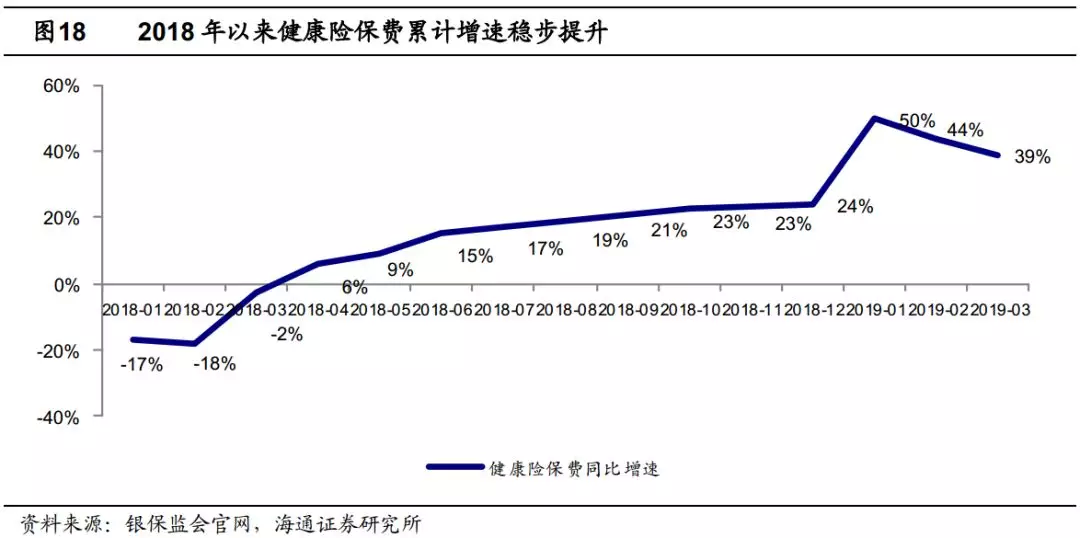

保障型带动NBV增长,全年NBV有望实现10%以上增速。十年国债收益率企稳回升叠加股市上涨,估值空间有望打开,当前估值仍低。1)2019年1-3月健康险增速+39%,18年同期-2%。预计2019全年保障型增速将高于新单增速,险企利润率将持续改善。2)十年国债收益率企稳回升至3.4%左右,新增固收类资产投资收益率较前期提升。受益于股市上涨,2019年净利润、净资产和内含价值增速有望提升。3)估值仍低,“优于大市”评级。资产端、负债端均边际改善,EV均进入确定性较强的中长期增长阶段。当前股价对应2019E PEV仅0.8-1.3x,“优于大市”评级。推荐中国平安、中国人寿、新华保险、中国太保等。

风险提示:利率趋势性下行;股票市场大幅波动;保障型增长不及预期。

1. 利润:1季度净利润合计同比大增70%,主要源于投资回暖

1.1 平安、国寿、太保、新华、人保2019Q1净利润分别同比增长77%、93%、46%、29%和12%

2019年1季度,五家上市险企净利润合计增速高达70%,主要由于权益市场上涨带动投资收益提升。中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润455亿元、260亿元、55亿元、34亿元和59亿元,分别同比增长77.1%、92.6%、46.1%、29.1%和12.1%。

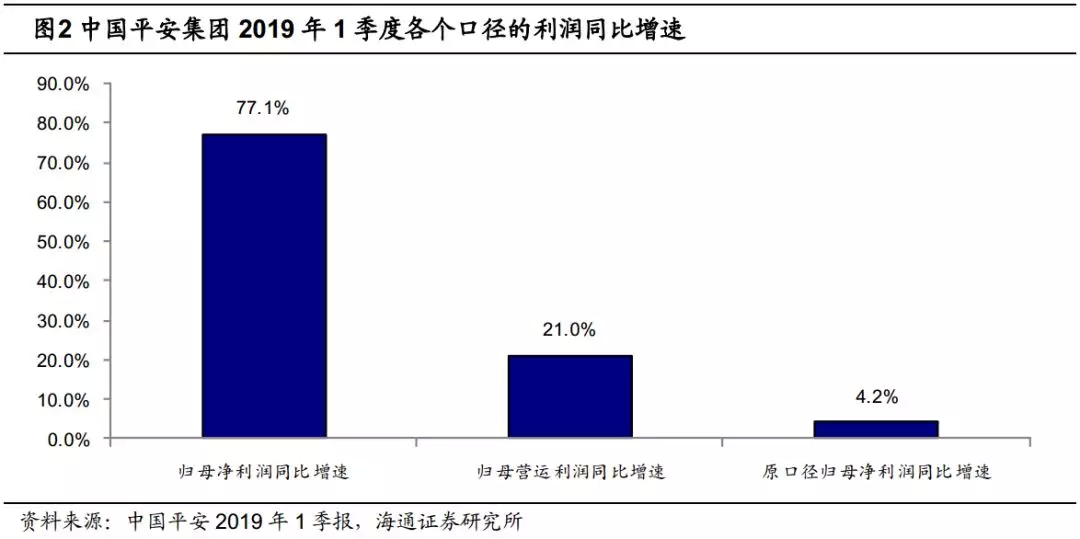

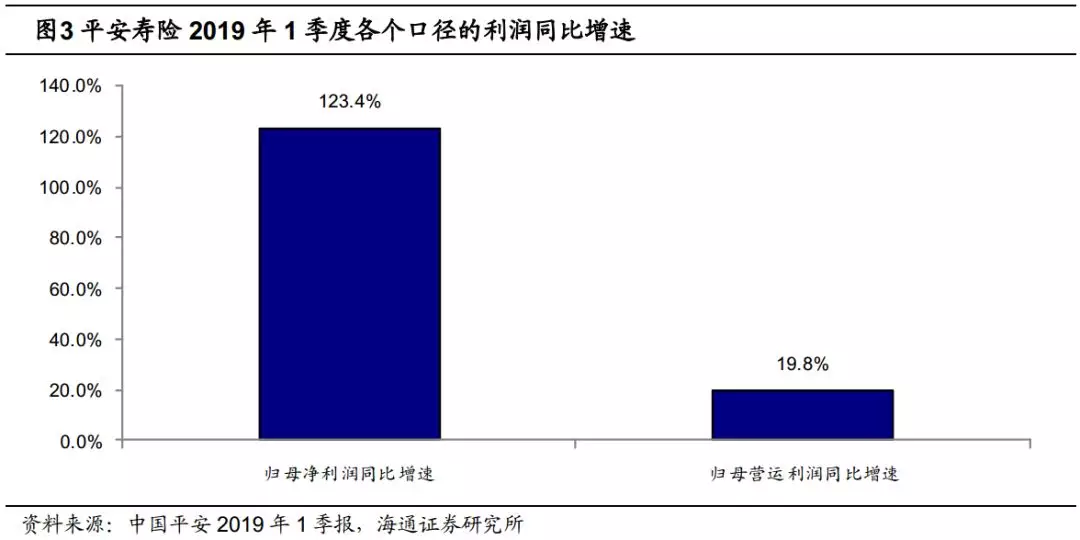

中国平安执行I9前的净利润同比+4.2%;营运利润同比+21%,增速较为理想。1)2018年1季度,在股市下跌的情况下,执行I9后的平安因将更多权益资产分类成了FVTPL而使得净利润受到明显影响,平安在I9实施前的净利润为305亿元、实施后净利润为257亿元。相反地,2019年1季度权益市场大幅回暖,平安在I9实施前的净利润为318亿元、实施后净利润为455亿元,同比增速高达77%。2)平安1季度集团归母营运利润(剔除了短期波动性大的利润表项目,包括短期投资波动、折现率变动影响等)为341亿元,同比增长21.0%;寿险业务营运利润为197亿元,同比增长19.8%。我们认为“营运利润”指标适合用于寿险公司与保险集团的估值。3)平安寿险、产险、银行、资产管理、金融科技和医疗业务的归母净利润分别增长123.4%、77.3%、12.9%、18.9%、-24%。

1.2 平安、国寿、太保、新华、人保2019Q1净资产分别较年初增加7.6%、14.4%、8.4%、11.6%和9.9%

2019年1季末,中国平安、中国人寿、中国太保、新华保险、中国人保的归母净资产分别为5991亿元、3644亿元、1621亿元、732亿元和1676亿元,分别较年初增长了7.6%、14.4%、8.4%、11.6%和9.9%。随着多年来利润的更快增长,中国平安的净资产增长水平(ROE)已经确立了相较同业的绝对优势,而国寿则由于1季度领先的利润增速使得ROE基本可与平安比肩。2019年1季度中国平安(新口径)、中国人寿、中国太保、新华保险、中国人保的“非年化加权平均净资产收益率”分别为7.9%、7.7%、3.5%、4.9%和3.7%。

2. 寿险:1季度首年期交保费增速较为理想,平安、国寿 NBV margin显著提升

多数险企首年期交保费同比正增长。中国人寿、新华保险、中国人保首年期交保费分别同比上升9.1%、18.2%和34.6%;而中国平安(首年保费)同比-10.8%,中国太保(个险首年期交保费)同比-18.1%。一季度保费整体增速较为理想,原因包括:①部分险企4.025%预定利率年金险销售情况较好,年金险新单同比降幅大幅收窄。②险企“开门红”步入常态化经营转型,“开门红”及全年都重视常规保障型产品的销售。③险企普遍采用“年金险+万能险”的双主险产品形式,且同时注重万能险产品升级,有效带动万能险销售。

2019年“开门红”常态化经营,年金险与保障型并重;平安主动调整业务结构,新单负增长无碍NBV及NBV margin稳步提升。开门红产品以3.5%、4.025%预定利率的年金险为主,同时亦重点推荐常规保障型产品,上市险企积极调整保费结构。规模与价值并重,但价值优先。1)国寿:保费结构、人力增速改善均较为明显。首年期交保费在长险新单保费中的占比达99%,较2018年同期增长12个百分点。代理人增员情况我们预计好于同业。公司销售队伍总人力达189万,其中,个险渠道代理人153.7万(2018年末144万),银保渠道27.6万(2018年末24.5万);个险渠道月均有效人力同比增加38%,月均销售特定保障型人力同比增加60%,银保渠道保险规划师月均长险举绩人力同比增加59%。2)新华:坚持长期健康险为主、新单增速较高、退保率大幅下降。长期险首年期交保费 71.5亿元,同比增长18.2%,其中,十年以上期交34亿元,同比增长10.1%;短期险保费21.8亿元,同比增长48.7%。个险首年期交55亿元,同比增长16%,银保首年期交保费16.4亿元,同比增长25%。伴随公司业务转型,银保渠道高现金价值产品退保支出大幅减少,一季度退保率由2018年同期的3.1%大幅下降至0.6%。3)平安:主动调结构、严格人力考核。平安一季度聚焦高价值产品经营,减少短交储蓄型产品的销售,更加注重长期保障型和长交保障储蓄混合型产品销售。由于过去几年代理人规模高速发展,为提升队伍质量,公司强化基础管理动作,严格人力考核,3月末寿险代理人数量131.1万,较年初的141.7万人下降7.5%。4)太保:新单增速承压,人力降幅较大。太保寿险2019年一季度“开门红”准备时间较短,且代理人数量预计同比出现两位数下降,故一季度新单保费压力较大,增速远低于同业。

平安、国寿1季度NBV分别同比+6.1%、+28.3%。平安新业务价值率同比+5.9ppt,我们预计国寿新业务价值率同比大幅提升。1)中国平安披露2019年1季度NBV为216亿元,同比上升6.1%,预计显著优于同业。1季度中国平安的NBV Margin同比提升了5.9个百分点至36.8%。2019年,公司将更加注重高保障、高价值产品销售,通过持续优化业务结构,有效提升整体新业务价值率。我们预计2019年全年新业务价值增速有望达10%以上。2)中国人寿1季度NBV同比大幅+28%。我们预计2018年新业务价值利润率的降低与国寿2018年一季度销售大量利润率极低的盛世臻品年金保险有关。考虑1季度NBV增速远高于首年期交保费增速,我们预计2019年1季度新业务价值利润率同比大幅提升。3)中国太保1季度NBV增速或不甚理想,我们认为主要是由于基数较高、寿险管理层有所变动、人力清虚力度较大。根据我们于2019年4月6日发布的《2018年保险行业年报回顾与展望》,中国太保EV稳定性与成长性较好,我们看好公司EV稳定增长与估值提升。4)新华保险2019年以来保单销售均以长期健康险为主,产品结构改善,预计1季度新业务价值利润率提升,预计一季度NBV同比增长20%以上,2019年全年NBV预计维持两位数增长。

3. 产险:1季度产险保费合计同比增长15%,人保财险增速领先

2019年1季度,人保财险、平安产险、太保产险的保费收入分别为1255亿元、692亿元、354亿元,分别同比增长18.3%、9.5%和12.7%,三家龙头产险公司保费合计同比+15%,增速较上年-4ppt。

三家龙头险企1月、2月、3月单月的产险保费合计增速分别+25%、+2%、+11%。1月保费高增速和2月保费增速下滑,主要是受春节因素影响、大量签单提前至1月,3月保费增速有明显回暖。

1季度车险增速较低;非车险集中签单,保费维持高增速、占比明显提升。1季度人保财险、平安产险、太保产险的非车险保费分别同比增长38.7%、12.1%和28.2%,远高于车险保费增速(3.6%、8.4%和6.3%),非车险的保费占比分别同比提升7.2ppt、4.0ppt和0.7ppt至49%、31%和33%。随着新车销量下滑和车险费率市场化改革进程的推进,车险保费增速预计未来仍将面临较大压力,非车险保费占比或将持续提升。我们判断非车险业务中的责任险、农险、信用保证保险、意外与健康保险均有强大的发展潜力和空间。

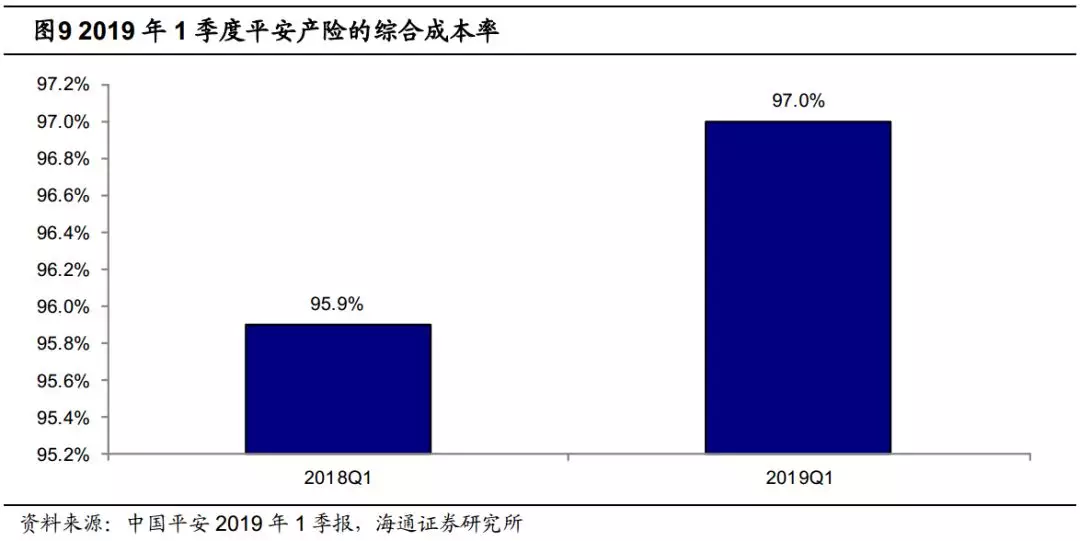

人保、平安综合成本率分别98.3%、97%,我们认为综合成本率升高主要受会计层面影响,并不意味着险企控费能力差、赔付有显著增长。中国平安披露了2019年1季度产险综合成本率为97.0%,同比提升1.1ppt;人保财险综合成本率98.3%;我们预计平安产险赔付率较为稳定;由于手续费可以递延,手续费率下降致递延所得税有所减少,费用率或有所上升。

受益于成本结构改善、手续费率下降,所得税同比下降,净利润增速远高于税前利润增速。人保财险1季度税前利润同比-16%,税后利润同比-3.6%;平安产险1季度税前利润增长33.8%,税后利润增长77.3%。2018年四季度以来,银保监会对于车险业务的价格竞争监管更为严格,推进“报行合一”,行业费用率有望下降,龙头险企品牌优势、风控能力、规模优势均优于中小险企,预计2019年龙头险企承保端盈利有望改善。

4. 投资:年化总投资收益率同比+1.1ppt,一季度综合投资收益率同比+1.0ppt

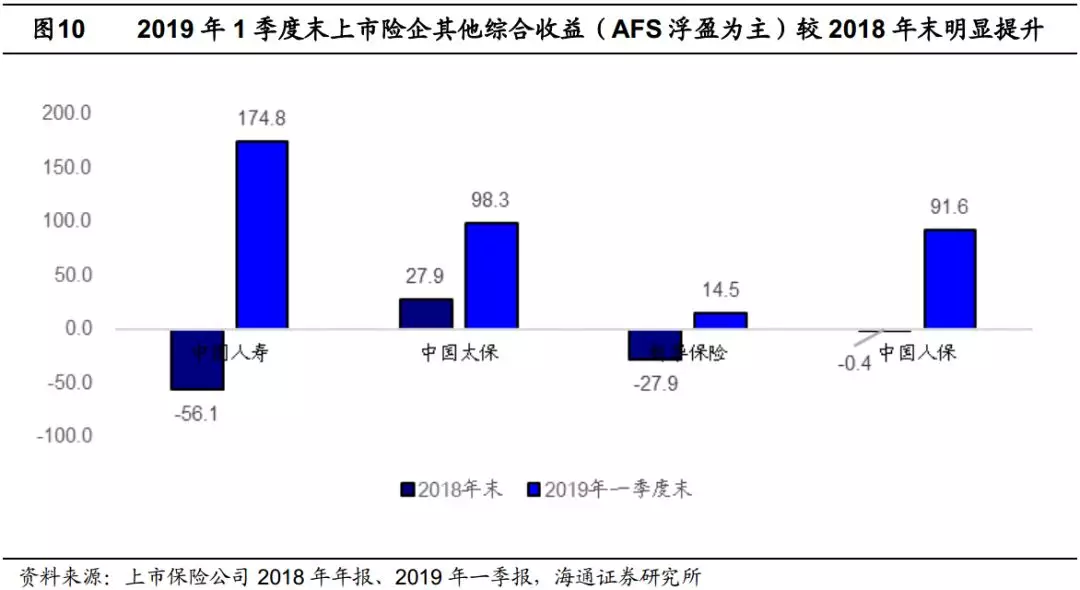

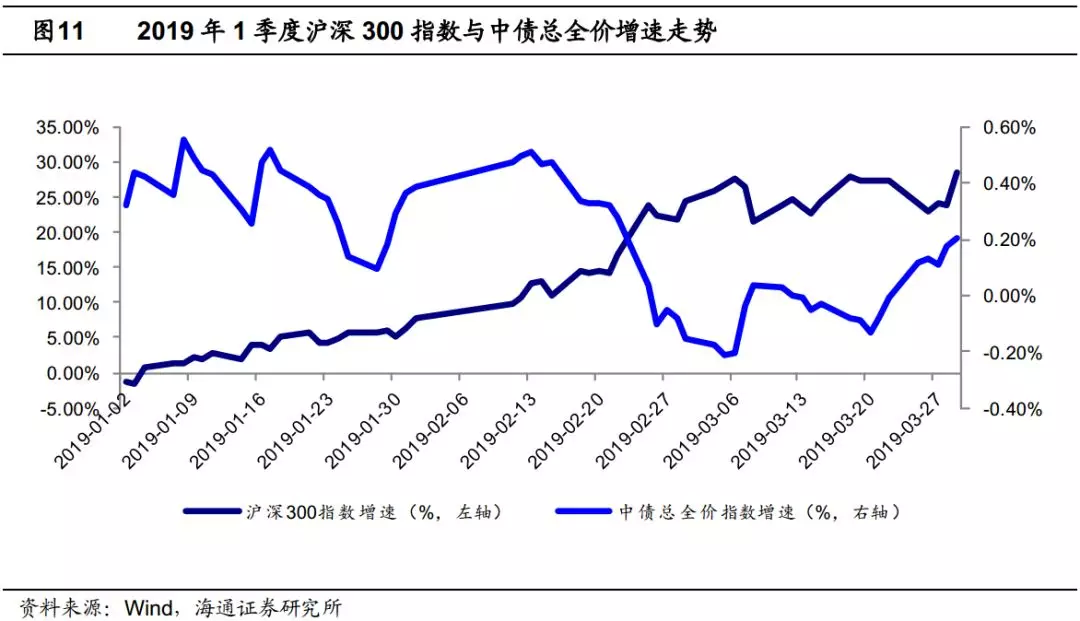

2019年一季度,保险公司抓住权益市场机会,优先配置股票、基金及资管产品。2019年1季度沪深300指数较年初上涨28.6%,十年国债收益率由年初的3.23%降至3.07%,中债总全价指数上涨0.2%,保险公司短期利润对于股市的敏感性更大,因此投资收益率普遍同比上升。2019年一季度末国寿、太保、新华、人保其他综合收益(主要为可供出售金融资产浮盈)分别为175亿元、98亿元、15亿元、92亿元,较2018年末的-56亿元、28亿元、-28亿元、-0.4亿元有明显提升。

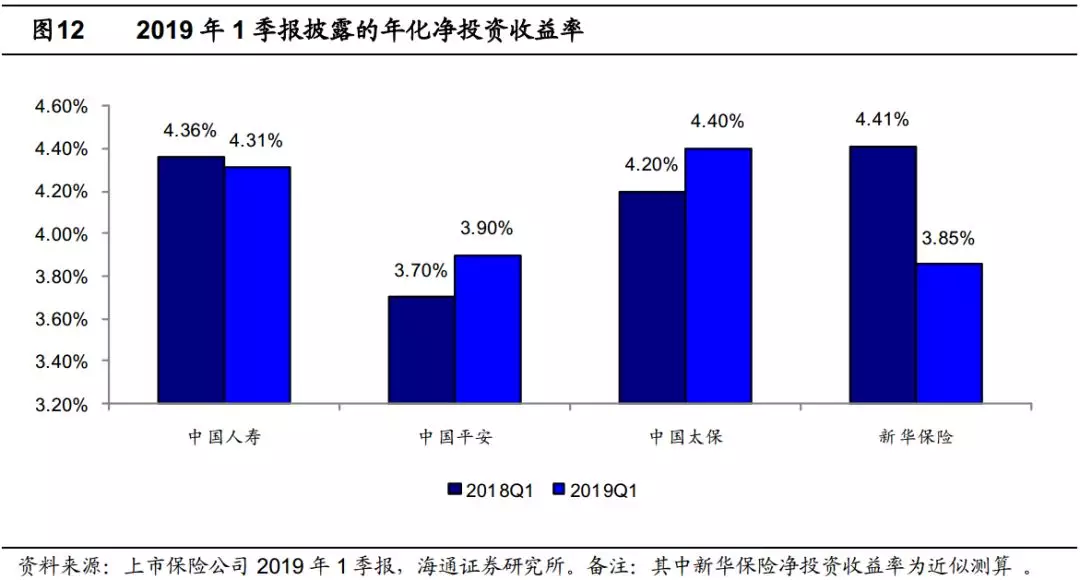

上市险企平均总投资收益率5.2%,同比+1.1ppt;一季度综合投资收益率2.0%,同比+1.0ppt。1)根据1季报披露,中国平安在IFRS9新准则下的年化总投资收益率为5.1%,同比提升1.4个百分点;中国人寿年化总投资收益率为6.71%,同比提升2.79个百分点;新华保险年化总投资收益率为4.2%,同比基本持平;中国太保年化总投资收益率为4.6%,同比提升0.4个百分点。上市险企总投资收益率计算方式不尽相同,平安仅对利息收入等进行年化处理,对投资价差收入及公允价值变动未做年化处理,国寿、新华使用一季度总投资收益率/90*365得出年化总投资收益率,因此直接将四险企投资收益率进行横向比较有失偏颇。2)经过我们的近似测算,2019年1季度中国平安、中国人寿、中国太保、新华保险的单季综合投资收益率分别为2.2%、2.4%、1.7%和1.6%,分别同比上升1.3ppt、1.4pt、0.6ppt和0.7ppt。

2019年1季度十年国债收益率延续2018年下半年的下行趋势,但下行速度放缓且部分时间段有小幅反弹,预计险企对债券类配置仍较为谨慎,但存量债券公允价值提升对改善报表有积极作用。2019年一季度,十年国债收益率由年初时的3.23%降至3.07%,降幅明显小于18年四季度,且2月中旬至3月初仍有止跌回升,我们预计险企一季度对债券类资产的配置仍偏谨慎,预计对收益率较高的非标资产和协议存款有所增配,债券品种的选择或更倾向于信用债。

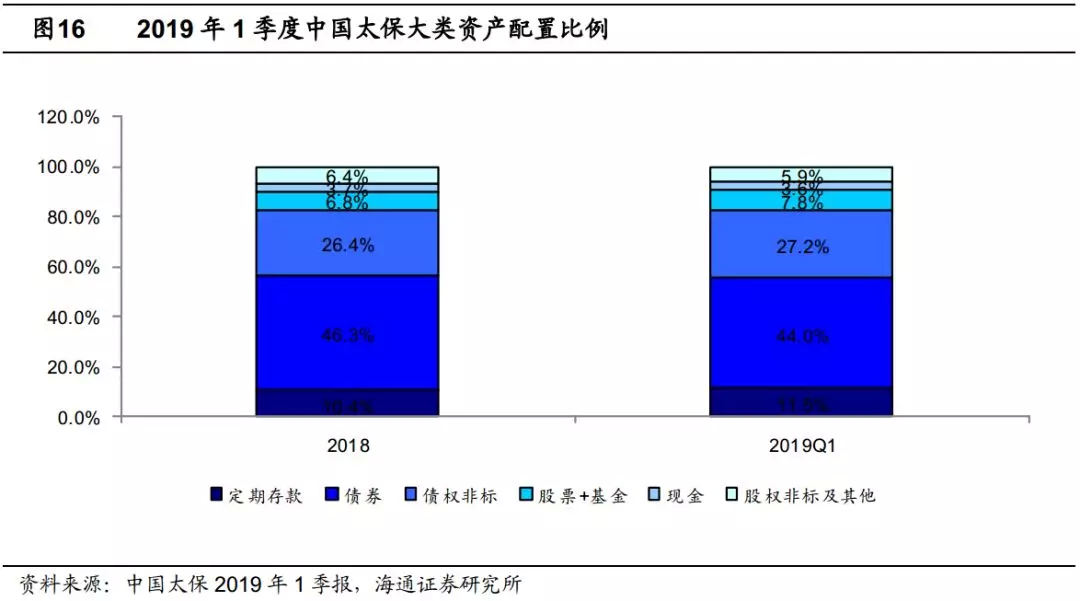

中国太保的定期存款、债权非标、股票及基金占比分别较年初提升了1.1ppt、0.8ppt与1.0ppt,现金、债券的占比则分别下降了0.1ppt、2.3ppt,资产结构的变动方向与上文中我们对行业整体资产结构变动的预测较为一致。

5. 投资建议:基本面显著改善,估值提升可期,“优于大市”评级

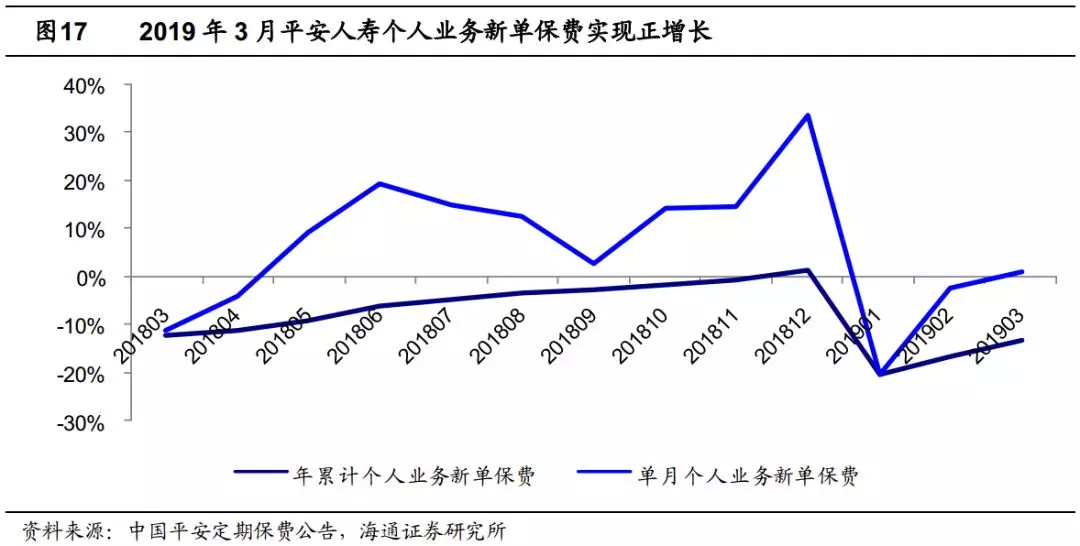

新单增速改善趋势明显,预计全年保障型增速将高于新单增速。平安1月、2月、3月单月个人业务新单分别同比-20%、-2%、1%,新单增速逐月提升。多数上市险企2019年春节后全面转型保障型产品销售,较2018年时间有所提前,预计保障型增速将高于整体新单增长。

在保障型产品的带动下,预计2019全年上市险企利润率将持续改善,NBV有望实现10%以上增速。1)银保监会披露行业3月保费数据显示,2019年1-3月健康险增速+39%,18年同期-2%。2016、2017、2018年健康险占原保费比重分别为18%、16%、20%。预计未来以长期重疾险为主的健康险占比仍将显著提升,保险公司利润率持续改善。2)保障型缺口仍大,中国医疗支出/GDP的增加能提高健康险深度,2016年中国医疗支出/GDP仅为4.95%,但上升趋势明显。中国的个人医疗费用支出远高于发达国家水平,因此我们认为商业健康险(重疾险+医疗险)作为支付方式必然将伴随着医疗支出的增长而持续发展。

供给侧改革持续,进一步聚焦个险、聚焦期缴。我们预计2019年个险代理人数量同比持平,险企将致力于提升活动率和产能,进一步优化培训管理,并借力保险科技,队伍留存率、活动人力规模、人均产能的长期提升空间大。

十年国债收益率企稳回升至3.4%左右,利差收窄担忧缓解,结合股市上涨,行业2019年投资收益率有望达5%,估值空间有望打开。长端利率企稳回升,险资可配置固收类资产包含协议存款、地方政府债、超长期国债、信托等,新增固收类资产投资收益率较前期提升。我们认为利率下行空间有限,长端利率长期维持低位的可能性低。同时,受益于股市上涨,预计2019年净利润、净资产和内含价值增速有望提升。随着经济预期改善,保险股估值空间将进一步打开。

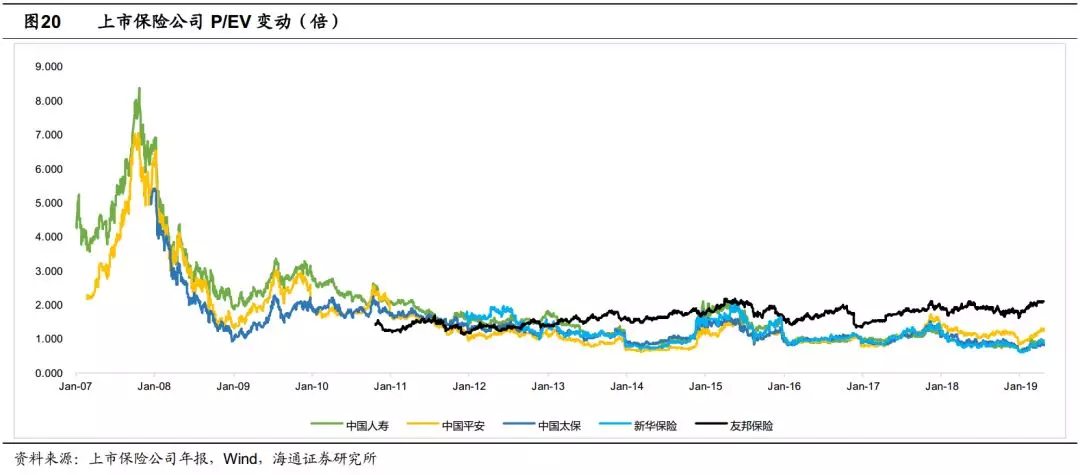

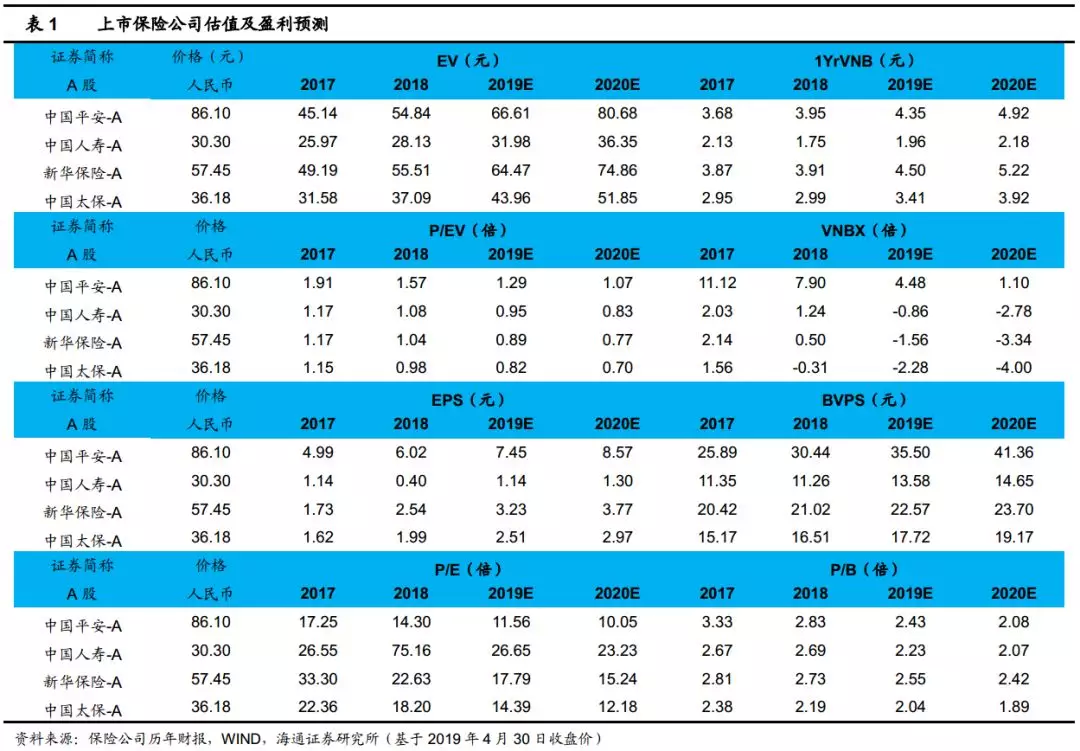

估值仍低,“优于大市”评级。资产端、负债端均边际改善,保险公司的利润与EV均已进入了确定性较强的中长期增长阶段,“价值转型+集中度提升”的逻辑不变。我们认为价值转型可同时提升内含价值的成长性与稳定性。中国平安、中国人寿、中国太保、新华保险的当前股价对应2019E P/EV分别仅为1.29、0.95、0.82和0.89倍,仍处于历史低位,行业维持“优于大市”评级,公司推荐中国平安、中国人寿、新华保险、中国太保等。

6.风险提示

1)利率趋势性下行;2)股票市场大幅波动;3)保障型业务增长不及预期。

扫码下载智通APP

扫码下载智通APP