AMD(AMD.US)19Q1电话会议实录:PC业务是2019年重要增长动力

本文转自微信公号“ 湘评科技”

一、核心观点

1. AMD(AMD.US)一季度符合预期。AMD发布第一季度业绩,一季度实现营收12.72亿美元,同比下降22.7%,主要是由于计算机和图形部门的收入减少。收入环比下降10%,主要由于客户处理器销售额下降。Q1公司整体毛利率为41%,同比增长5个百分点,主要受Ryzen和EPYC处理器和数据中心GPU销售增长的推动。毛利率环比增长3个百分点,主要是由于2018年第四季度与旧技术许可相关的收费。Q1公司净利润16亿美元,利润率0.89%,去年同期净利润为81亿美元,上一期净利润为38亿美元。

2. Ryzen 7和Ryzen 5 CPU的需求强劲,销售额连续增长,表现优于季节性。Ryzen移动处理器的采用率持续加速,戴尔,惠普,联想和其他原始设备制造商在2019年推出了十几款新的Ryzen手机笔记本,帮助AMD实现了连续第五个季度同比移动处理器的增长。 公司客户有望将Ryzen笔记本电脑的数量从2018年增加50%以上。计划将在第二季度在季节性强劲的下半年推出。 图形收入同比下降,主要受渠道销售下降推动,部分被数据中心GPU销量大幅增长所抵消。 无线电GPU出货量同比增长强劲,达到两位数,并且依据OEM,游戏和数据中心客户的采用率不断提高。

3. 企业嵌入式和半定制细分市场在长期发展中仍发挥着重要的作用。由于公司进入当前游戏机周期的第7年,半定制收入下降。半定制业务模式继续在长期增长中发挥重要作用,强大的知识产权组合使业界最大的品牌能够创建差异化的解决方案。服务器CPU收入与去年同期相比显着增长,因为Epic处理器采用云,HPC和企业客户继续增长。CPU和GPU销售占季度收入的中等百分比,与亚马逊的合作继续扩大,亚马逊基于AMD的产品将推广到其他地区,不断增长的HPC和区域云服务提供商部署导致处理器渠道销售额连续增长。

二、AMD:与Intel和NVIDIA匹敌的半导体公司

1.专注微处理器与图形处理器设计和生产

美国AMD公司成立于1969年,为电脑、通信及消费电子市场供应各种集成电路产品,其中包括中央处理器、图形处理器、闪存、芯片组以及其他半导体技术。公司的主要设计及研究所位于美国和加拿大,主要生产设施位于德国,还在新加坡、马来西亚和中国等地设有测试中心。AMD于2006年7月24日并购了ATI后,成为一家同时拥有CPU和GPU等生产技术的半导体公司,也是唯一可与Intel和NVIDIA匹敌的厂商。

图:AMD发展历程

资料来源:AMD,国盛证券研究所

2.即将步入7nm CPU、GPU时代

2018 年 AMD在中国区发布了全球首款7nm制程的CPU和GPU,都是面向数据中心。7nm CPU是一款代号为“Rome”的EPYC(霄龙)服务器处理器。7nm GPU是Radeon Instinc家族的两款加速器 MI60和 MI50,主要用于深度学习、云计算、HPC 等领域。

三、营收情况

1.2019Q1营收情况

1. AMD第一季度实现营收12.72亿美元,同比下降22.7%,主要是由于计算机和图形部门的收入减少。收入环比下降10%,主要由于客户处理器销售额下降。Q1公司整体毛利率为41%,同比增长5个百分点,主要受Ryzen和EPYC处理器和数据中心GPU销售增长的推动。毛利率环比增长3个百分点,主要是由于2018年第四季度与旧技术许可相关的收费。Q1公司净利润16亿美元,利润率0.89%,去年同期净利润为81亿美元,上一期净利润为38亿美元。

图表:季度营收以及增长率(百万美金)

资料来源:AMD,国盛证券研究所

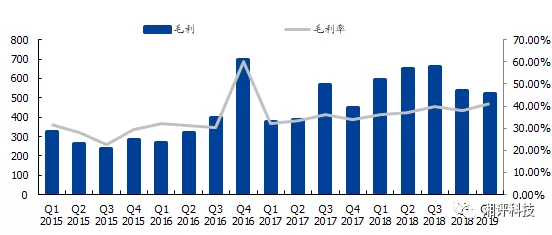

图表:季度毛利以及毛利率(百万美金)

资料来源:AMD,国盛证券研究所

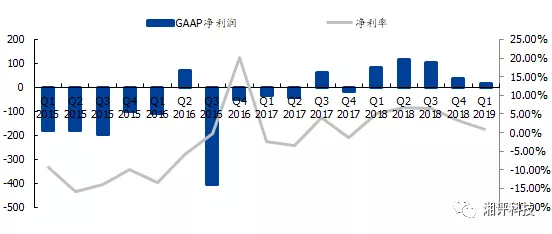

图表:季度净利润以及净利率(百万美金)

资料来源:AMD,国盛证券研究所

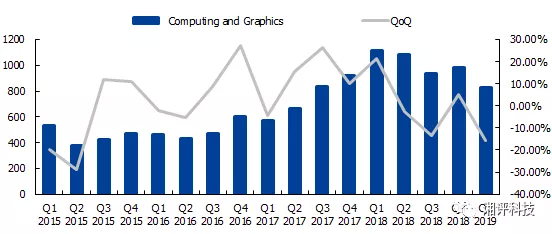

2. 分部门来看,计算和图像部门实现营收8.31亿美元,同比下降26%,环比下降16%。收入同比下降主要是由于图形渠道销售额下降,部分被客户处理器和数据中心GPU销售增加所抵消。季度环比下降主要是由于客户处理器销售额下降。Ryzen处理器销售推动客户处理器平均销售价格(ASP)同比上涨。由于移动处理器平均售价下降,客户平均销售价格环比略有下降。GPU ASP同比增长主要受数据中心GPU销售的推动。随着产品组合的改善,GPU ASP呈上升趋势。

图表:部门收益(百万美金)

资料来源:AMD,国盛证券研究所

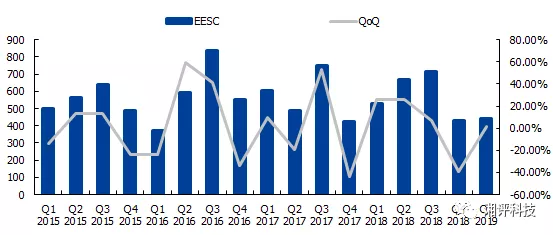

EESC实现收入为 4.41亿美元,同比下降17%,比上一季度增长2%。同比收入下降主要是由于半定制产品收入下降,部分被服务器销售额增加所抵消。季度环比增长主要受到半定制收入增加的推动。

图表:部门收益(百万美金)

资料来源:AMD,国盛证券研究所

四、营运展望

1、对于2019年第二季度,AMD预计收入约为 15.2亿美元,加或减 5000万美元,比上一季度增长约19%,同比减少约13%。预计连续增长将受到所有业务增长的推动。预计同比下降的主要原因是图形渠道销售额下降,区块链相关GPU收入微不足道,半定制收入下降。

2、AMD预计2019年第二季度非GAAP毛利率约为41%。

五、风险提示

下游需求不及预期。

六、会议纪要

1.Q:显然,你的一个大型服务器竞争对手对一些前景有所迟疑,并谈到可能在新的一年中服务器市场更加疲软。也许您可以更新一下您在整体宏观环境中所看到的内容以及您对产品的信心。

A:这与我们的发展方式有关。如果你了解我们的客户业务以及正在增长的业务,你会发现,相对于我们的Q2指引,我们按提升了19%,并且每个业务都在增长。由于我们今年推出图形业务的新平台,渠道库存自那以来有所改善了。在这里,我们有我们的服务器业务,这实际上是在第二季度开始早期出货,进入下半年。因为它与全年指引相关,以及我们如何再次看待它,这在很大程度上和我们预期的一样,因为我们正在布局当年,我们的客户肯定会讨论数据中心的一些库存,特别是在上半年,当我们制定计划时,我们的数据中心业务总是更加下半年加权并继续如此,因为其中大部分依赖于围绕我们产品组合推出的平台。因此,我们将继续关注数据中心的整体环境,但在这一点上,我们专注于我们的产品,我们的客户继续进行非常强大的调查,并且对Rome有很多兴趣。 所以我们对这样的发展感到满意。

2.Q:你提到了第二季度19%的指引,这似乎是公司的一个过渡季度,有很多事情正在进行产品发布,这将会发生在今年下半年。 所以也许你可以更详细地谈谈Q2的驱动因素。

A:是的,正如我们在第二季度看到的那样,这是产品组合中的一个转变,对我们来说这是一个重要的季度。因为我们正准备推出我们的七纳米产品。正如我之前所说,就整体业务而言, 由于各种原因,每个业务都在增长。 我认为从服务器开始它是一个最大的百分比增长,这确实是一些Rome货运的开始。 我们预计罗马将在第三季度发布,有一些准备工作需要做。 当我们看看图形业务时,渠道库存情况有所改善,因此我们预计渠道将在第二季度上升,然后在我们推出Navi时进入下半场。 然后是客户业务,我们拥有大量的平台,我们的OEM客户将在第二季度围绕我们的第二代移动设备推出,处理器和我们也在准备我们的第三代桌面产品。

3.Q:当你有一种布局空间,并期望朝爬坡量产前进。 您能否告知我们您目前如何看待有关您所期望的市场份额机会或市场份额增长的设置,您认为您在整个服务器领域的市场份额方面在最后一个季度中脱颖而出?

A:我们看看服务器市场。 我们非常清楚,数据中心市场需要时间来适应任何新产品。 这就是我们制定计划的方式。 我们之前所说的是,从今年年初开始,我们预计在接下来的4到6个季度中,我们将继续提升服务器市场份额,目标是达到两位数的百分比份额。

因为它与第一季度相关,我们将不得不等待看看数据中心业务数据如何从我们在CPU方面的表现如何在第一季度表现如预期,但我们确实看到一些产品组合转移,所以Q4是 对于我们来说,对于我们处理器的云计算业务而言,我们的大部分季度的产品组合更多地转移到了企业和渠道,并且从那时起ASP的价格高于单位的价格。

4.Q:我只是很好奇,我想上个季度你曾建议你预计半定制业务下降20%以上,今年假设,情况仍然如此。 我们现在如何开始考虑明年的增长情况?

A:我们对我们的合作伙伴关系非常满意,并扩大了我们与索尼在下一代游戏机上的合作伙伴关系,因为我们现在看到半定制业务,我们仍然认为它将在2019年大幅下降,大约在20%多。 然后我们进入2020年而不谈论任何特定客户。 我们相信,半定制将在2020年及以后为我们带来业务增长。

5.Q:我们听说CPU短缺,显然主要是由您的竞争对手造成的,您是否在短期内看到对您的业务有任何影响。更重要的是,我们进入下半年和DRAM容量。 您是否担心会破坏您的业务,无论是市场份额波动还是价格压力?

A:这与市场上的40代CPU有关。我们看到一点点,坦率地说,有一些百分比大部分位于市场的低端。 因此,从我们的角度来看,我不相信这是对我们业务的巨大贡献,因为我们在上半年和下半年都会看到PC业务。我们认为PC业务可以成为我们的增长业务,从市场环境的角度来看,我们认为市场不是太糟糕,我们称之为持平或小幅下滑。当我们通过第二代上升平台查看我们在笔记本电脑领域的产品组合时,我们相信我们拥有更强大的平台,这些平台正在逐步推进到今年,然后在桌面领域,我们相信随着我们推出第三代升级台式机将会非常具有竞争力。所以我认为PC业务是2019年我们的重要增长动力。我们认为它对我们来说是一个很好的市场。

6.Q:在您的评论中,您提到数据中心CPU和GPU占本季度收入的中等百分比,与上一季度不同。 你能给我们一个粗略的估计吗?相应地,我希望你能帮助我们总结游戏流媒体的长期机会。 显然,你今天参与了谷歌,与他们的业务如何在未来12到18个月内发展。 在拓宽客户群方面,您在其他地方有什么机会?

A:正如我们所说的数据中心CPU和GPU业务大约占我们收入的十分之一,两个业务在第一季度都有所下降,其中大部分是第四季度的强项,特别是在云端,我们在第四季度提到 CPU和GPU之间的分离更接近它们接近的位置,因为我们看起来是数据中心GPU的长期问题以及您关于云流机会的问题。 我们对与谷歌的合作非常满意,这是多年努力的结果,我们一起优化硬件和软件。所以我们认为这对我们来说是一个重要的垂直方向。 我们正在与流媒体领域的其他客户合作。 所以,我认为在接下来的几年里,这是一个有趣且重要的市场。 我们还有许多我们感觉良好的其他工作负载,因为它与数据中心GPU(包括HPC)相关,特别是当您将我们的CPU和GPU组合在一起时,我们认为HPC对我们来说是一个很好的工作负载,以及机器学习和 我们正在与机器学习合作,与几个领先的云客户再次根据他们的需求优化我们的软件。因此,数据中心GPU市场将继续成为未来几年我们的重要推动力。

7.Q:关于毛利率,为什么它在第二季度持续平稳的收入提升。 你谈到业务正在增长。 提到的数据很大但没提到半定制。 我的意思是,这仅仅是半定制驱动大量增长的问题,还是有关于内部业务组合或定价的其他事情就像毛利率一样?

A:我会让供应商评论我应该在该列表中提到半定制,所以半定制正在进行季节性构建。 因此虽然它将同比大幅下降。 从第一季度到第二季度,从第二季度开始,它仍然是我们的季节性构建。 供应商,也许您也想发表评论。

所以基本上当季度可能与业务增长有关。我按业务排序增长排序,这可能比我想要的更精细。 但我认为可以公平地说,所有企业都必须增长到相当于19%的连续增长。 所以从根本上说是本季度的产品组合。 这推动了平稳的毛利率,我有41%的指引是同比增长4点。如您所知,我们的业务高于公司平均水平,毛利率低于公司平均水平以及业务组合。 我们刚才谈到的低于公司平均水平的半定制推动了第二季度的41%指引。 我刚刚补充的第一阶段也会比消费者方面的企业平均水平低一点。

8.Q:那么说公平地说,有大量的增长来自图形和半定制以及其他东西吗?

A:库存增长主要是由我们的新产品推动,并为今年晚些时候推出的7纳米下一代产品做准备。我们总体上希望根据收入管理我们的库存,同时也支持将在全年推出和增加的新产品。 Lisa提到,我们准备从库存的角度支持这一点,我们将看到今年的进展情况,然后从那里进行管理。

9.Q:对于OpEx,你在第二季度的指引为全年29%,并且显然是全部营收的高个位数。 因此,如果我的全年营收指引为8%,那将意味着第三季度和第四季度的运营支出。 但英特尔持平至第二季度水平。 您是否认为现实的OpEx实际上从第二季度开始在今年剩余时间保持不变,或者确实需要走得更高,这是否意味着您今年指导中的增长水平必须达到8%?

A:我认为这是你想在2019年上半年看待它的方式。我们确实在第一季度进行了增量的研发和上市活动,甚至在第二季度,如你所知,我们正在为强势做准备 今年7纳米产品大规模推出的城市,并且在我们到达年底之后也分享收益,这显然推动了运营支出。 总体而言,从OpEx的角度来看,我们对全年收入的29%感到满意。正如你在过去看到的那样。 我们确实需要调整运营支出,但现在我们正在投资他们的路线图,我们正在发明产品发布和上市活动,并且非常专注于确保我们在上半年处于有利位置 进入下半年,我们看到与2019年上半年相比的收入增长。

10.Q:这是否适用于运营支出,您认为OpEx在当年剩余时间内从当前水平上升,还是会下降或保持平稳?

A:它的第二季度指南为5.1亿美元,全年为29%,这是我们的布局。

11.Q:您能否让我们了解一下目前客户对数据中心流程的毛利率以及这些毛利率的变化方向?

A:客户端和数据中心业务高于企业平均水平和半定制业务和图形,正如我们刚才所说的那样低于企业平均水平,尤其是GPU侧数据中心的图形消费者标志,显然更好。

12.Q:在2020年,您是否期望在游戏之外设置有意义的半定制收入,例如游戏控制台空间,如果是这样,将使用哪些类型的应用程序半定制芯片?

A:因为它与我们及时出现的半定制业务有关,我们确实期望除了带控制台的控制台之外的其他应用程序是业务的一大部分,因此您可以期望它们将继续成为业务的一大部分。

13.Q:在18年3月的历史数据方面,你们有没有提供与服务器相关的收入多少的粗略细分?

A:不,我们没有这样做。 不是那么具体,如果你指的是CPU端是在EESC细分市场。

14.Q:如果我看一下今年下半年,你们就会直接谈论41%左右的毛利率。 因此,假设希望在9月季度看到毛利率相当大的一步,或者我认为这是不正确的,还是那么具有攻击性,这是否安全?

A:我认为从产品组合的角度看一年。 我说我们可能会在第三季度特别推出这样的目的,我们还有其他一些新产品将在第三季度开始出货,我们会看到当我们进来时保证金是如何产生的,并谈论第三季度 从现在起90天。

15.Q:不知道你是否可以谈论控制台细分市场的毛利率,显然这一点非常低。 从历史上看,您也有客户为研发提供资金,但是当您关注下一代游戏机时,您会看到提高该领域毛利率的机会。

A:我认为谈论下一代的利润率还为时尚早,因为您表示控制台业务的毛利率低于公司平均水平。营业利润率相当不错,因为客户支付工程费排第四,但我认为毛利率低于公司平均水平。我们期待如此。 随着公司的不断发展,我认为您会期待这一点,半定制公司的比例低于历史水平。

16.Q:如果你看看GPU数据中心的机会, 那里的毛利率与你的业务中的独立图形部分相比,它与企业平均水平相比如何比较?

A:GPU数据业务将高于公司平均水平,高于我们的消费者图形业务。

17.Q:我对服务器策略有几个问题。 从长远来看,您是否可以帮助我们最终了解云中的工作负载百分比,您期望达到目标,这是问题的第一部分,问题的第二部分是,我希望你能为定制策略提供一些特色,我认为英特尔可能会争辩说他们为客户嵌入了IP模块。您是否考虑过您的定制策略在您的半定制模式下的实施或程度,我想知道,您的客户是服务器端,要求您使用APU类型的产品,其中集成了微处理器处理器和图形处理器功能。

A:当我们考虑我们的服务器战略并且可能让我将其概括为我们的整体数据中心战略时,就我们计划解决的工作负载而言,这是一个多年,多代的路线图。 除了大数据,数据分析,虚拟化,高性能计算,云工作负载之外,我们还非常非常好地完成工作量。 我认为,随着我们移动一代,我们在通用工作负载方面做得很好。

由于它与服务器CPU的定制有关,因此客户需要不同程度的自定义,特别是当您经历了许多不同的云工作负载时。他们有特定的要求,我们也很乐意这样做。 我认为客户已经与我们密切合作,因为第一代Epic既有软件定制,也有我们经历的一些硬件定制。因此,我们对在企业业务中跨云解决这一问题的能力感到非常满意。然后我们继续前进。 我认为当我们将CPU和GPU组合在一起时,我们也会非常兴奋。并且确实为数据中心进行系统级优化。所以我们认为这是我们的早期机会。 但是,有很多机会可以帮助客户真正优化或高性能计算应用程序。

18.Q:我有两个问题,首先你现在有Naples和Rome。英特尔已经选择加入Cascade Lake,您在定价和功能比较方面听到了什么?如果你的竞争对手决定在价格方面变得更加积极一点,那么我的目标是AMD的准备程度如何?什么时候定价很重要? 您的功能列表更重要的是什么?

A:我们知道这是一个非常有竞争力的市场。 它始终具有很强的竞争力,我们已准备好让它变得更具竞争力。 当您查看我们的路线图时,我认为我们对各种定位感到非常满意。 我想到的方式是,当谈到数据中心时,市场价格只是一个因素,当人们选择下一代产品时,它可能不是最重要的因素。 最重要的因素是总体拥有成本以及我们在三重架构和7纳米工艺能力方面的优势确实具有很大的功率性能优势。 所以我们 - 正如您所说,我们已经为竞争环境做好了准备,但我们也认为从性能角度和定位角度来看,我们的产品将在市场中得到很好的定位。

19.Q:您提到了在接下来的4到6个季度内获得两位数市场份额和服务器的目标。 我认为这需要企业客户做出更大的贡献,而这正是我现在看到的那些挫折。 你增加企业吸引力只是时间问题。 一般而言,您是否需要做额外的事情来吸引企业客户?

A:这是一个很好的观点。 我们当然与我们通过OEM合作伙伴销售的企业客户的云和OEM进行了深入的合作。我不知道是否会回应我们收到的反应,我只是说企业往往比云更长的资格周期更慢一点,因为他们的资格周期在OEM方面,以及 作为最终客户方,我们正在继续扩大我们的直接销售力量,因为它涉及面向财富1000强客户和该领域的CIO。 我相信我们会在企业中取得进步,当然我们从Naples一代进入Rome,我们将有更多的平台覆盖我们的OEM,我认为我们将更加熟悉我们的架构以及更多的软件优化我们的架构。 所以,我们非常致力于企业市场,并期望我们将随着时间的推移取得进展。

20.Q:我只是对您提到的服务器产品感到好奇,企业在第一季度,服务器产品是一个更大的贡献者。 只是试着考虑产品的生命周期和价格需要更长的时间来反馈。 所以我只是好奇你在产品的推出方面明显将在今年年底推出。 但我有点好奇你是如何看待全年的?

A:我认为数据中心业务确实趋于缓慢。 因此,我们预计会有相当长的时间,我们将同时在市场上推出Naples和Rome。 这仅仅取决于资格周期平台需求,一些平台正在刷新,一些平台需要更长时间才能刷新。 因此,从我的观点来看,我认为Naples将在2019年对我们来说仍然很重要,即使我们在今年下半年推出Rome时也是如此。

21.Q:我只是问数据中心GPU产品,你有谷歌的爬坡量产,我认为它开始于第四季度,只是有点好奇,你的产品渠道以及你如何看待该业务的斜率?

A: 我们确实期望数据中心GPU业务有点起伏,我们确实有几个大客户正在向我们提供产品,并且每季度都会有一些潮起潮落,但是每年都会, 我认为2019肯定是我们期望它从2018年开始显着上升并且管道很好,所以当我们看到管道时,正如我所提到的那样,云流是我们Google作为一个客户的一个很好的工作量,但我们是与其他客户合作。 而且我们还将HPC和机器学习看作是额外的工作负载,这对我们在该业务中是有益的。

22.Q:如果你能评论一下Navi,那个特定产品相对于你现在的7纳米GPU的定位是什么,关于Navi,你告诉我们它是否会包括回溯?

A:我们对Navi很兴奋,Navi是我们游戏的新架构。 它在整个Dhabi体系结构中有很多新功能,而且事情进展顺利,我们预计会在第三季度从定位的角度出发,我现在可能不会详细介绍它,除了说它是7纳米Navi,但它将位于下面的位置,例如我们的Radeon 7今天从价格角度来看。 然后在再次回溯方面,随着我们接近发布,我们将更多地讨论我们的整体Navi路线图。

23.Q:当你引入新一代的崛起时,我们是否应该假设平均销售价格会继续上涨,或者其中一些是为了降低价格而建造的?

A:当我们看看新一代的Verizon时,我们的目标当然是改善产品的组合,因此我们认为随着我们改进产品的性能,我们可以改善这种组合。 现在实际组合将根据我们逐季度的一些事情而变化,但当然我们的目标是继续提高我们在PC处理器更高端的渗透率。

扫码下载智通APP

扫码下载智通APP