中国平安(02318)19年一季报点评:投资表现优异,新业务价值率显著提升

本文转自微信公号:海通非银金融团队,作者:孙婷 李芳洲

投资要点

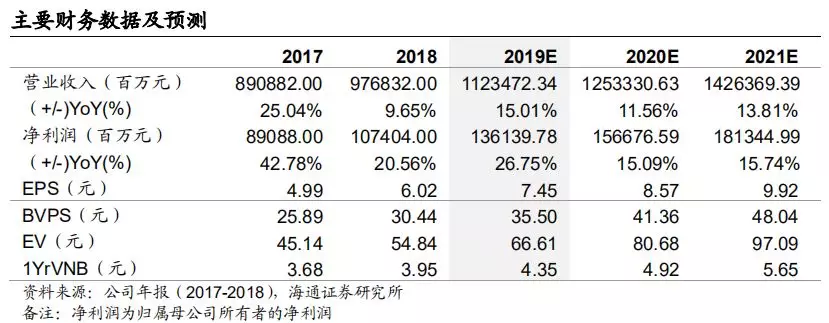

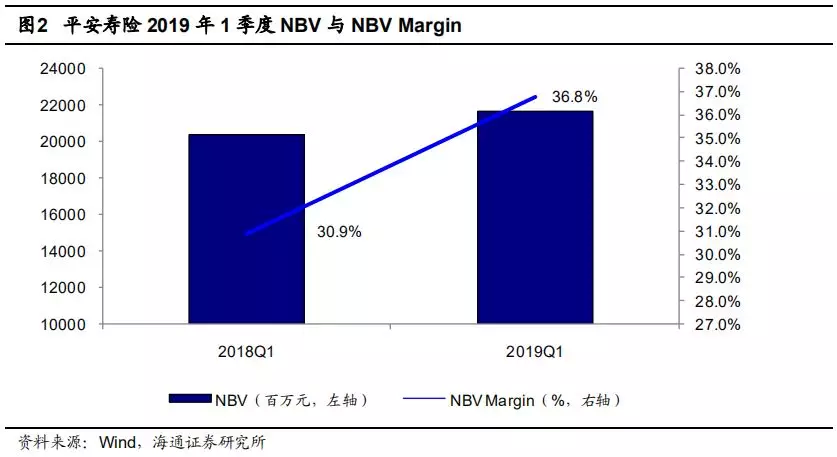

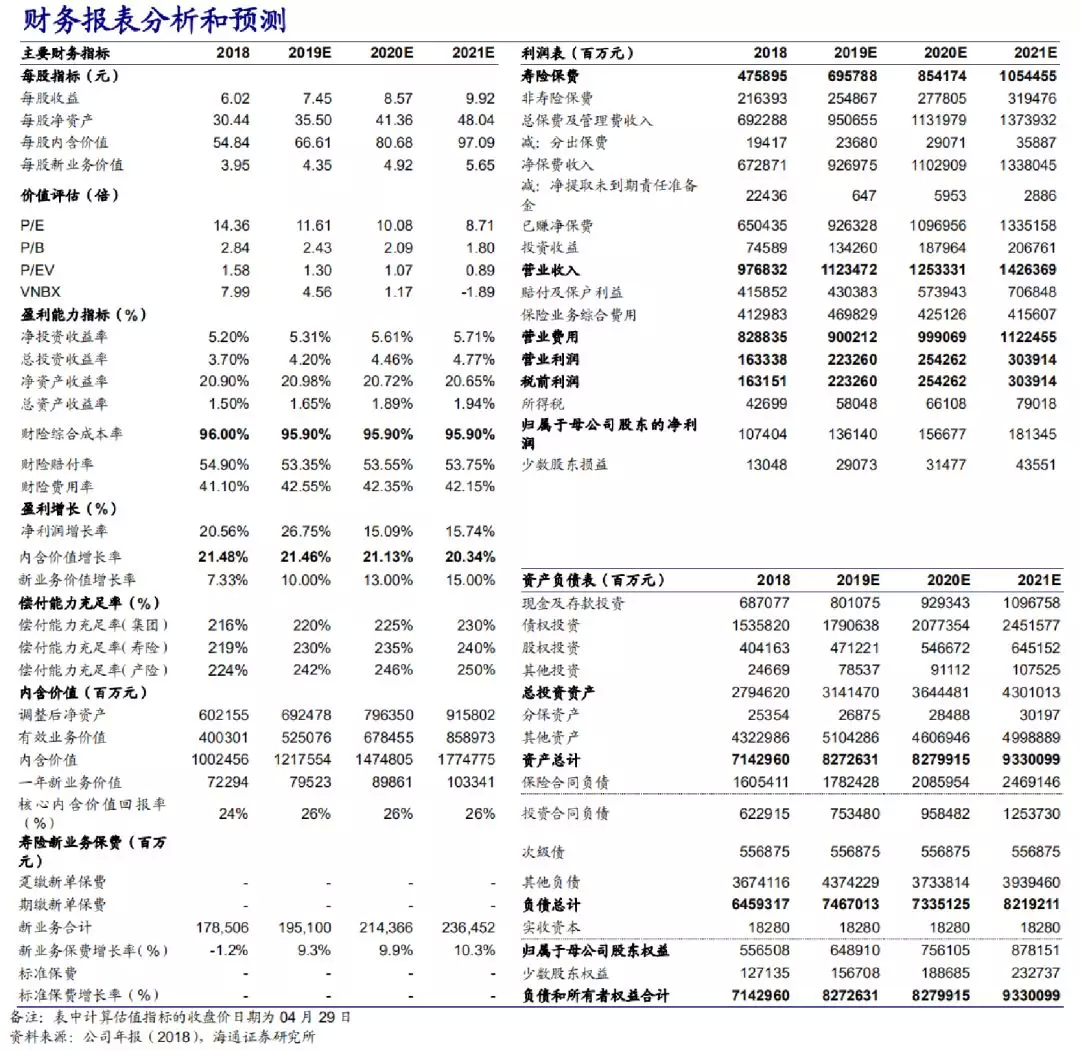

平安寿险产品结构优化,虽然一季度寿险及健康险业务首年保费同比下降10.8%,但新业务价值仍实现6%正增长,新业务价值率36.8%,同比提升5.9ppt。我们预计2019年全年新业务价值增速有望达10%以上。平安产寿险业务稳健增长,金融科技提升效率和估值,预计未来将持续享有估值溢价。

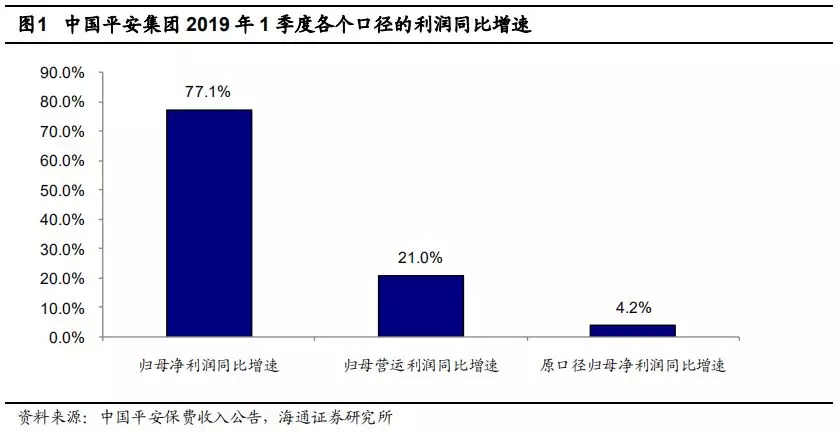

中国平安(02318)公布2019年一季度业绩:1)中国平安2019年一季度实现营运利润341亿元,同比增长21%;归母净利润455亿元,同比增长77%;执行I9前的归母净利润318亿元,同比增长4.2%,2)中国平安2019年一季度末净资产达5991亿,较18年末增长7.6%。3)平安寿险一季度新业务价值216亿,同比增长6.1%。

归母净利润高增长主要来自权益市场上涨带动的投资收益率提升。1)分业务归母净利润同比增速:寿险(123%)、产险(77%)、银行(13%)、信托(16%)、证券(31%)、其他资管(18%)、科技(-24%)。2)公司保险资金投资组合规模近2.88万亿元,较年初增长3.2%。 一季度年化净投资收益率3.9%(2018年同期3.7%)、年化总投资收益率5.1%(2018年同期3.7%)。

寿险:产品结构优化,NBV Margin显著提升。1)公司一季度主动调整产品结构,聚焦高价值产品经营,寿险及健康险业务首年保费同比下降10.8%。2)新业务价值率36.8%,同比提升5.9ppt。新业务价值率的提升主要是由于公司减少短交储蓄型产品的销售,更加注重长期保障型和长交保障储蓄混合型产品销售。 3)由于过去几年代理人规模高速发展,为提升队伍质量,公司强化基础管理动作,严格人力考核,3月末寿险代理人数量131.1万,较年初的141.7万人下降7.5%。 4)2019年,公司将更加注重高保障、高价值产品销售,通过持续优化业务结构,有效提升整体新业务价值率。我们预计2019年全年新业务价值增速有望达10%以上。

产险:利润高增长来自投资收益提升和所得税下降。1)平安产险一季度原保费收入692亿,同比增长9.5%,其中车险保费同比增长8.4%、非车险同比增长7.4%、意外与健康险同比增长45.3%。2)平安产险综合成本率达97.0%,较18年同期的95.9%上升1.1ppt。3)受益于成本结构改善、手续费率下降,使得所得税同比下降。平安产险一季度税前利润增长33.8%,税后利润增77.3%。

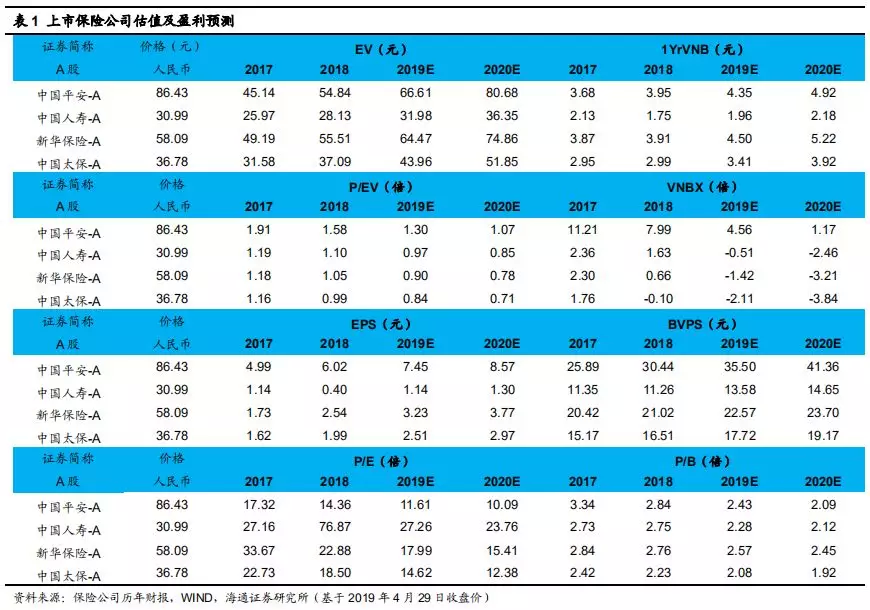

中国平安目前股价(A股)对应1.3倍2019年PEV,估值仍低。截至一季度末,平安集团个人客户数1.91亿,较年初增长3.6%,其中34.6%的客户同时持有多家子公司合同。平安产寿险业务稳健增长,金融科技提升效率和估值。此前受制于经济和利率下行预期,保险股估值难大幅提升。2019年3月PMI超预期,经济有望企稳回升,长端利率(十年国债收益率)近期大幅上行至3.4%,利差收窄担忧缓解,保险股估值提升空间打开。给予中国平安(A股)1.4-1.5倍2019年PEV,对应合理估值区间93.25-99.92元,维持“优于大市”评级。

风险提示:1)利率趋势性下行;2)股票市场大跌;3)保障型增长不及预期。

扫码下载智通APP

扫码下载智通APP