杠杆直债——我如何做到稳定年化收益12%以上?

本文来源于“黑鹅帮”微信公众号(ID:QQ-Maffia),作者为Drake。文中观点不代表智通财经观点。

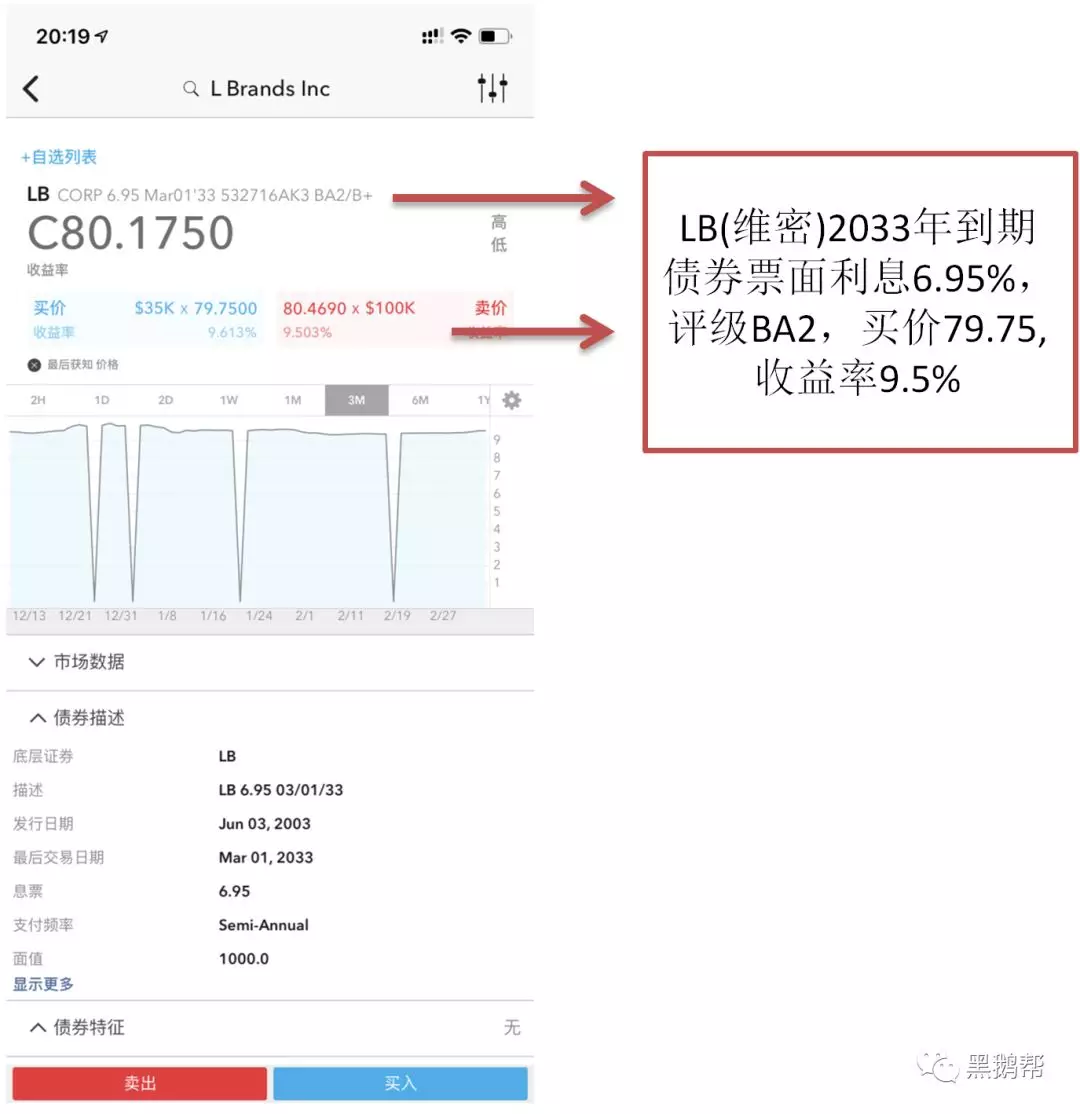

杠杆直债

近期A股操作难度明显加大,牛市还是反弹争论不休,但是毫无疑问,在负和博弈下散户一定会是最后买单者。 那么有什么办法实现不赌博也能达到稳定12%收益以上?本文详细介绍了笔者如何利用杠杆购买债券的方式达到稳定资产增值。 实际上美国60%家庭会投资债券,奥马哈先知巴菲特也多次投资债券,债券作为风险远远小于股票的品种并不为国人所知,(因为推销银行和券商赚不到钱)。那么什么是债券? 举个例子,美国上市公司LB,主营维多利亚的秘密。对,就是那个维密超模秀的内衣品牌。 目前LB发行的公司债票面利息6.95%,二手市场交易价格80元,持有到期直利率约YTM 9.5%,穆迪评级BA2。 (来源笔者IB截屏) 何解?意思就是,每年你可以从维密超模穿的内衣品牌上面,得到回报为:投入80元购买100元面值债券,利息收入6.95元, 债息回报约8.7% (6.95 / 80 = 8.7%),而持有到期年回报率YTM是9.5%, (中间收益率稍微有差异是因为到期后LB给你100元,你赚了20元, 要平摊到前面的持有年限)。 实际收益 这是在没有使用杠杆的情况下,而私人银行客户,普遍会采用杠杆直债,也就是用杠杆的形式加倍收益率。简单说,一比一杠杆,就是说付50%,借50%。那么我们可以看看收益率会提高到多少? 借款一半,相当于毛收益翻倍,8.7% x 2 = 17.4%, 因为借钱了,要扣除借钱利息约1.5%,最后债券收益为15.9%(17.4-1.5=15.9)。到期直利率YTM收益更加高,9.5% x2 = 19%, 扣除借钱成本1.5%,最后YTM 收益17.5%。 17.5%!这就是你在首付50%,持有债券到期后的真实收益。4年就接近翻倍! 最后别忘记 而其实,潜在收益可能还要更高。 别忘记债券是半年付息的,一般配置多几种债券,会达到一种每个月都收到利息的超爽状态。而每个月的利息可以再投入,进一步拉升回报率。有兴趣的同学可以算一算。当然你也可以用债息买股,做到有稳有博。 这也正是笔者极力推荐的,有现金流的资产才是好资产,鸡下蛋,蛋生鸡,充分享受复利。 债券波动很小, 一般10%以内,买入债券基本类似于躺赢,不用像投资股票一样癫狂,也不用像背负巨额房贷一样而极大降低生活品质。 好的投资,搭建好框架就会自动印钞,让你安心于事业,家庭和生活。毕竟对于绝大多数人,投资并不是事业。 在背负了太多的房贷后,杠杆直债实际上是现金流的一种降杠杆。笔者很享受这样一种每月领薪的状态。 最后再次说下风险,杠杆直债确实会无形中把债券资产的风险放大,这里第一要购买多只债券,资产配置的核心切忌集中,第二,美元债券极少违约,即使万一破产,一般也能通过诉讼拿回80%的资产,第三,更加不必说,债券和股票一样,可以随时交易,有不错的流动性。 Drake 2019/3/7

扫码下载智通APP

扫码下载智通APP