美国一季度数据前瞻:较长时间将处于下行趋势 难有惊喜

本文来自微信公众号“东北宏观by凤来仪”,作者:沈新凤、尤春野。

报告摘要:

2018年美国经济增长强劲,远超其它发达国家水平。但我们从失业率及一些代表性指标来分析美国当前的经济状况,认为美国经济增长动力已经较去年明显下降。虽然净出口对美国一季度GDP将有较大贡献,但预计难有惊喜。

就业数据是美国最重要的经济数据。回顾美国历史,历次危机都引发了失业率的大幅上升,而历次经济复苏都伴随着劳动力市场的活跃。但是目前美国失业率已经降到了历史低位。在此之前,只有战争阶段(60年代末)及战后重建阶段(50年代初)的失业率达到过目前的水平。美国劳动力市场已经处于过饱和阶段,失业率很难继续下降。劳动力带来的经济增长动力无法继续提升,美国经济动力下降无可避免。

美国PMI通常为GDP同比的前瞻性指标。一季度的PMI均值较去年四季度有明显回落,预计一季度的经济增长也会有明显下降。消费占美国GDP的70%。零售销售数据在很大程度上能反映出消费的状况,与GDP增速基本同步,一季度的零售销售同比较此前大幅下降,居民消费在今年一季度有明显下滑。耐用品订单指数是私人投资的前瞻性指标,2月份耐用品订单同比增速降至2017年10月以来新低,反映出耐用品需求的疲软,也预示出未来商业投资并不乐观。BDI指数是美国对外贸易增速的前瞻性指标,3月份BDI同比下降41.05%,反映出国际贸易缩量明显,预计美国对外贸易增速也难有起色。核心通胀水平逐步下降,这反映出居民消费能力的边际增长放缓。

多个角度来看,美国经济均存在向下的趋势。同时美国一季度经济还明显受到政府停摆的影响。所以我们预计即使有净出口的拉动,美国一季度GDP也难有惊喜,且在较长时间内都将处于下行趋势。

此外,从长期角度看,美国债务问题也存在一定风险。按照达利欧的债务危机理论,大规模经济危机爆发的背景,往往是债务增长过快,同时伴随着较低的利率水平。由于利率水平已经很低,无法再降,故而货币政策失效,如历史上的大萧条以及2008年次贷危机。目前虽然居民杠杆率不高,但企业杠杆率又上升超过了2008年危机前的水平,且政府杠杆率远高于历史水平。同时,当前的利率水平仍低于历史上历次危机前的利率水平,货币政策空间有限。因此,美国目前债务风险不低而可用对策较少,所以需要谨慎管控债务规模。这会使得接下来美国难以通过大规模加杠杆来刺激经济,经济增长的动力受限。

报告正文:

1. 繁荣背后隐患重重

2018年,在特朗普减税与基建计划等政策的刺激下,美国经济强劲复苏,各项经济指标屡创新高。美国GDP增速在2018年达到2.9%,远超其它发达国家水平;失业率自2018年3月份开始均位于4%或以下,处于历史低位。但是包括美联储、美国国会预算办公室、IMF等机构及各大金融公司纷纷下调了对2019年经济增长的预期,普遍预计美国经济在今年会放缓甚至衰退。

我们从失业率及一些具有代表性指标分析美国当前的经济状况,认为美国经济增长动力已经较去年明显下降。虽然1、2月份贸易逆差大幅收窄,但美国一季度GDP增速预计无惊喜。

2、降无可降的失业率

就业数据是美国最重要的经济数据。回顾美国历史,历次危机都引发了失业率的大幅上升,而历次经济复苏都伴随着劳动力市场的活跃。美国失业率自去年降到4%以下以来,始终维持低位,劳动力市场的繁荣预示着经济尚无明显的衰退。

但是目前美国失业率已经降到了历史低位。在此之前,只有战争阶段(60年代末)及战后重建阶段(50年代初)的失业率达到过目前的水平。美国劳动力市场已经处于过饱和阶段,失业率很难继续下降。美联储3月份会议预计2019年失业率会保持在3.7%的水平,2020年则会上升至3.8%,2021年上升至3.9%;长期失业率水平为4.3%。可以看出,目前的失业率水平已是底部,劳动力带来的经济增长动力无法继续提升,美国经济动力下降无可避免。

3、重要经济指标预示美国经济一季度会走弱

3.1、PMI指数:经济景气度指标

美国PMI通常为GDP同比的前瞻性指标。我们对比PMI的每季均值和各季度GDP的同比增速,发现多数情况下,PMI指数领先GDP同比大约1个季度。

2019年一季度的PMI均值较去年四季度有明显回落,预计一季度的经济增长也承压。

3.2、零售销售:消费指向标

消费占美国GDP的70%。零售销售数据在很大程度上能反映出消费的状况,故而对经济状况有较好的指示作用。我们采用零售销售的季度数据同比,与GDP季度同比相比较,发现二者基本为同步指标,相关性很高。

而2019年一季度的零售销售同比较此前大幅下降,为2.88%;2018年全年同比增速为4.9%。虽然今年3月份单月环比增长1.6%,有回暖趋势,但主要因为前两个月基数较低。与去年相比,美国居民消费在今年一季度有明显下滑,当前经济增长承压。

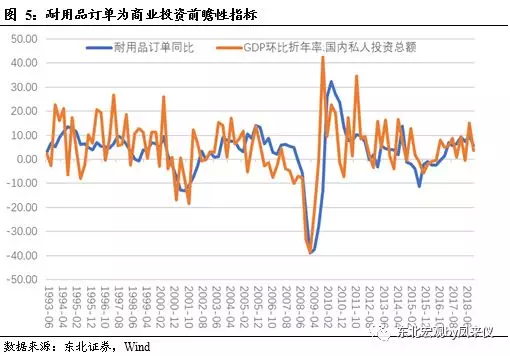

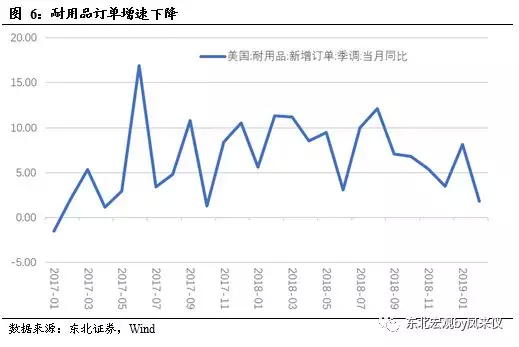

3.3、耐用品订单:投资指向标

美国耐用品订单是制造业出货、存货及新订单报告里相当重要的一项,被视为制造业景气的领先指针。我们比较了耐用品同比和GDP私人投资的环比折年率,可以看出耐用品订单指数是私人投资的前瞻性指标。美联储的会议纪要也多次提到,耐用品订单是商业投资的重要指向标。

耐用品订单增速在去年四季度就已经较前三季度有明显的下降(四季度同比为5.62%,前三季度分别为9.25%、7.55%和9.87%)。今年1、2月份的耐用品订单同比分别为8.13%和1.81%,虽然1月份有反弹,但2月份同比增速降至2017年10月以来新低,反映出耐用品需求的疲软,也预示出未来商业投资并不乐观。

3.4、BDI指数:外贸指向标

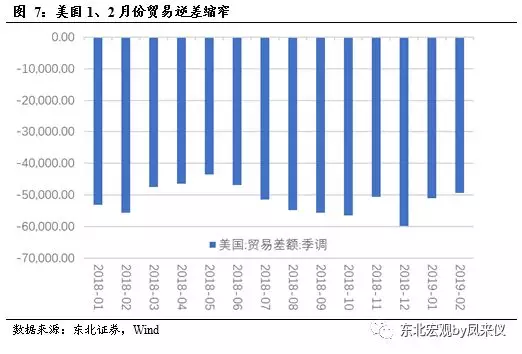

对外贸易方面,美国1、2月份的贸易顺差较去年4季度有明显缩窄,这是一季度增长动力的主要来源。

进出口增速方面,近期美国与多个国家的贸易摩擦已经导致美国进出口增速明显下降。我们选取了波罗的海干散货指数(BDI指数)的同比与美国进出口增速进行比对,可以看出BDI指数是美国对外贸易增速的前瞻性指标。

近期BDI指数同比明显下降,反映出国际贸易缩量明显,预计美国对外贸易增速也难有起色。目前全球经济处于同步放缓的阶段,外需疲弱叠加贸易冲突,美国对外贸易增速在短期内都将承压。

3.5、核心通胀指数:货币政策之锚

通胀指标通常不是一个好的经济的指向标,往往为经济的滞后指标。但是核心通胀也在一定程度上反映出居民消费能力的变化。而且由于通胀指标是各国央行货币政策的重要制定依据,其变化也就显得非常重要。

美国最关注的通胀指标为核心PCE和核心CPI。可以看出,在经济复苏的年份,核心通胀通常也处于较高的水平。去年7月,美国核心PCE和核心CPI都达到最高水平,对应去年三季度经济表现最强劲。而后美国经济增长放缓,核心通胀水平也逐步下降。这反映出居民消费能力的边际增长放缓,也为美国未来停止加息甚至重启宽松创造条件。

4、预计一季度美国经济无惊喜

综上所述,从失业率的角度看,美国经济已经过热,再上升动力不足;从经济景气度、消费、投资、通胀等指标来看,美国经济均存在向下的趋势。虽然净出口会对一季度增长有明显推动,但整体上看难有惊喜。

除此之外,美国一季度经济还明显受到政府停摆的影响。我们预计美国一季度GDP增速无惊喜,而且在较长时间内都将处于下行趋势。

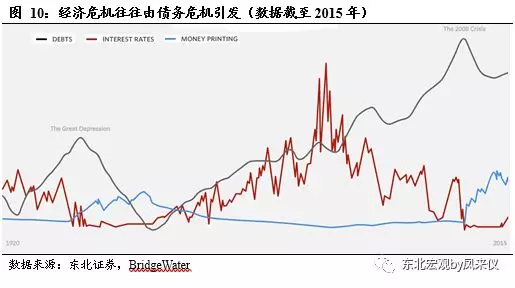

5、长期角度:杠杆率的危机隐患

从长期来看,美国经济也存在着债务问题的隐患。债务危机是大多数经济危机的本源。在2008年的次贷危机、2000年的互联网泡沫以及更早的经济大萧条前夕,都是企业或居民杠杆率的高点。宽松的政策条件下,经济体加杠杆、积极扩张。随后为了防止经济过热,央行通常会选择加息。而后杠杆率则无法快速上升,企业融资受阻、无法借新还旧,于是出现债务问题。全面的债务问题则会引发经济危机。这时央行会选择降息以减轻债务负担,复苏经济。

按照达利欧的债务危机理论,大规模经济危机爆发的背景,往往是债务增长过快,同时伴随着较低的利率水平。由于利率水平已经很低,无法再降,故而货币政策失效,无法减轻债务人的偿债压力。这时就会爆发大危机,如历史上的大萧条以及2008年次贷危机。

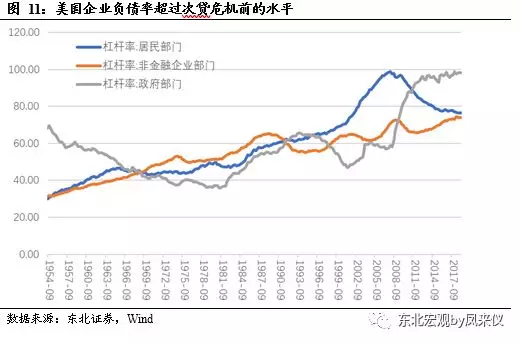

在2008年次贷危机之后,美国实行了宽松政策,将居民杠杆和企业杠杆转移到政府,政府负债率急剧上升而居民和企业的杠杆率则下降。桥水基金提供的数据截至2015年,在此之后美国杠杆率仍在提升。目前来看,虽然居民杠杆率不高,但企业杠杆率又上升超过了2008年危机前的水平,且政府杠杆率远高于历史水平。同时,目前的利率水平仍低于历史上历次危机前的利率水平。这意味着,如果此时发生债务危机,央行很难通过有效的宽货币政策来减轻债务压力,因为利率可以降低的空间十分有限。在政府杠杆率高企的情况下,也很难通过加大财政支出来刺激经济。

因此,美国目前债务风险不低而可用对策较少,所以需要谨慎管控债务规模。这会使得接下来美国难以通过大规模加杠杆来刺激经济,经济增长的动力受限。

扫码下载智通APP

扫码下载智通APP