中金:啤酒行业关厂提效无法保证长期盈利提升

本文来自微信公众号“中金点睛”,作者邢庭志、周悦琅。原标题为“啤酒行业关厂提效无法保证长期盈利提升”。

行业关厂提效有需求下降、低效产能过剩等倒逼因素。关厂期间可致盈利能力大幅承压,关厂后可能短暂受益,但企业效率提升是盈利的必要条件,不是充分条件。

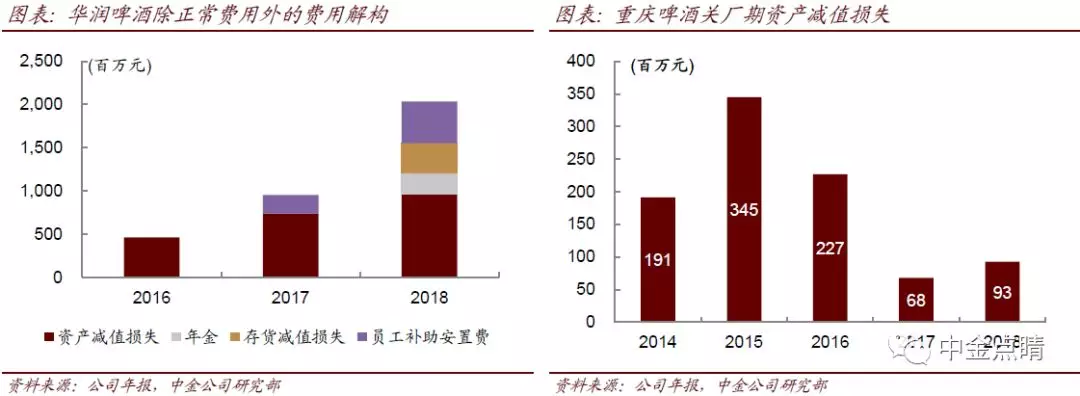

在短期,关厂带来的资产减值损失及额外费用使净利润大幅承压,润啤2018年下半年亏损5.3亿元。中期可凭效率提高的先行优势,盈利能力和人均效益远超行业平均:重啤2018年净利率12.2%,其余本土龙头均在5%左右;2018年润啤/青啤/重啤人均营收为80/68/124万元,人均销量为282/204/339吨。

但重啤提效后结构的快速改善建立在大本营高市占率基础上,而无单一有影响力优势市场的润啤在阶段性提效后,2018年下半年毛利率反而环比下降0.86ppt。我们预计到2020年润啤人均销量可达375万吨,人均营收达115万元,产能利用率达60%;青啤将在未来五年关闭10个厂,产能利用率亦可缓慢提升。

龙头之间同质化产品竞争严重,产品饮料属性较强,导致产能利用率提升空间有限。

与百威同价位产品相比,本土啤酒使用了大米、酒花制品等以损失口感香气为代价的低成本原料,导致本土啤酒酒精/麦芽浓度普遍在3/9%以下,远低于百威。低质导致本土啤酒季节性销售明显,历年本土啤酒3季度/4季度营收占比全年分别约34/10%,我们据此测算行业理想产能利用率为70%,而现在普遍已达60%以上,再提高空间不大。

同质化竞争前提下的提效会继续释放红利给渠道和消费者,以维持各自的竞争性投入,啤酒行业未来长期盈利能力提升关键在于打造差异化大单品。

正常经营年份下百威英博净利率达15%,主要来自差异化中高端高品质大单品和高端精酿产品组合。若不解决同质化问题,竞争只是从中低端转移到中高端,激烈程度不会减弱。

扫码下载智通APP

扫码下载智通APP