信用扩张的配置逻辑:顺周期or逆周期?

本文来自微信公众号“分析师徐彪”,作者:刘晨明、李如娟、许向真。

摘要

核心结论:

1、长周期视角来看,09、12、14-15三轮信用扩张周期中,最终均是逆周期板块更加占优。

2、顺周期板块09年相对沪深300表现最好,12年相对表现最差,14-15年表现居中。背后是信用扩张结构上的区别,企业部门中长期贷款占比09年最高(52%)、12年最低(21.3%)、14-15年居中(34.1%),今年一季度为44%。

3、因此,在短期经济复苏的乐观预期下,顺周期是交易性机会,但很难赚钱,5月经济数据证伪概率较大。

4、分子乐观情绪宣泄后,市场逻辑重回分母,但4-5月信用扩张力度可能放缓,导致4月下旬开始市场进入整体调整阶段。

5、6月下旬开始,经济回落的情况可能会再次提升信用的扩展力度,届时重点看好成长(创业板的估值提升和业绩加速相互配合)。

1、长周期视角,信用扩展的拐点已经确认,拉长来看,每轮信用扩张周期,成长相对胜率更高

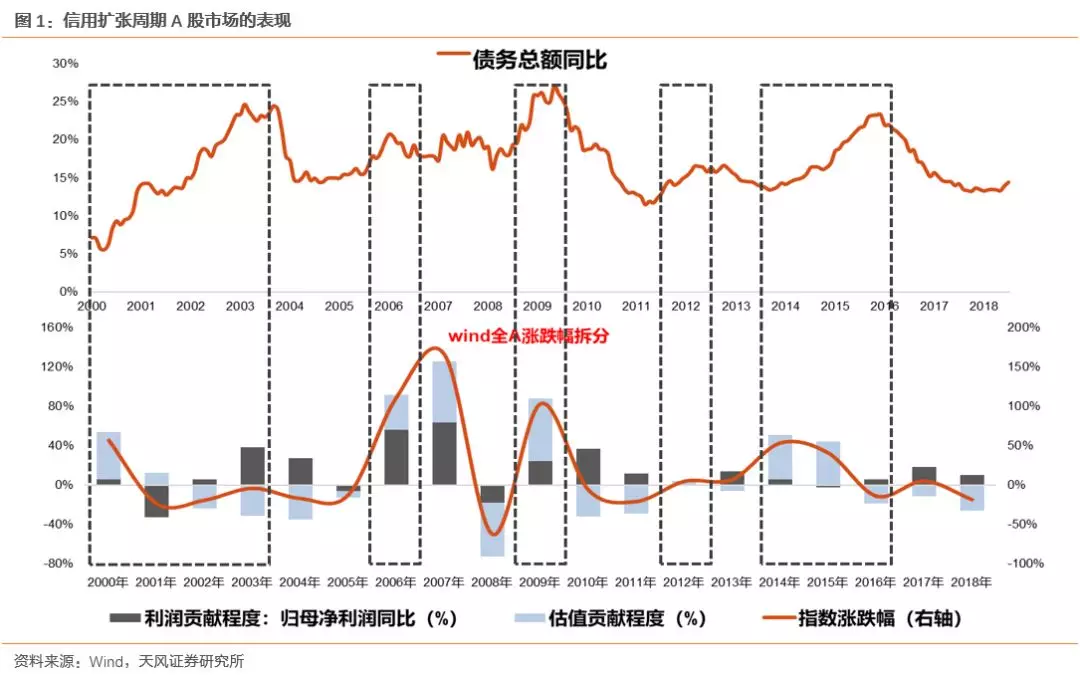

年初以来,我们用“债务总额同比增速”来衡量的信用周期,已经出现非常明确的拐点。从2000年开始,中国一共经历了5轮信用扩张的阶段(图1方框中)。每一轮信用扩张的周期,对应到A股市场中,我们都可以发现一些明确的规律:

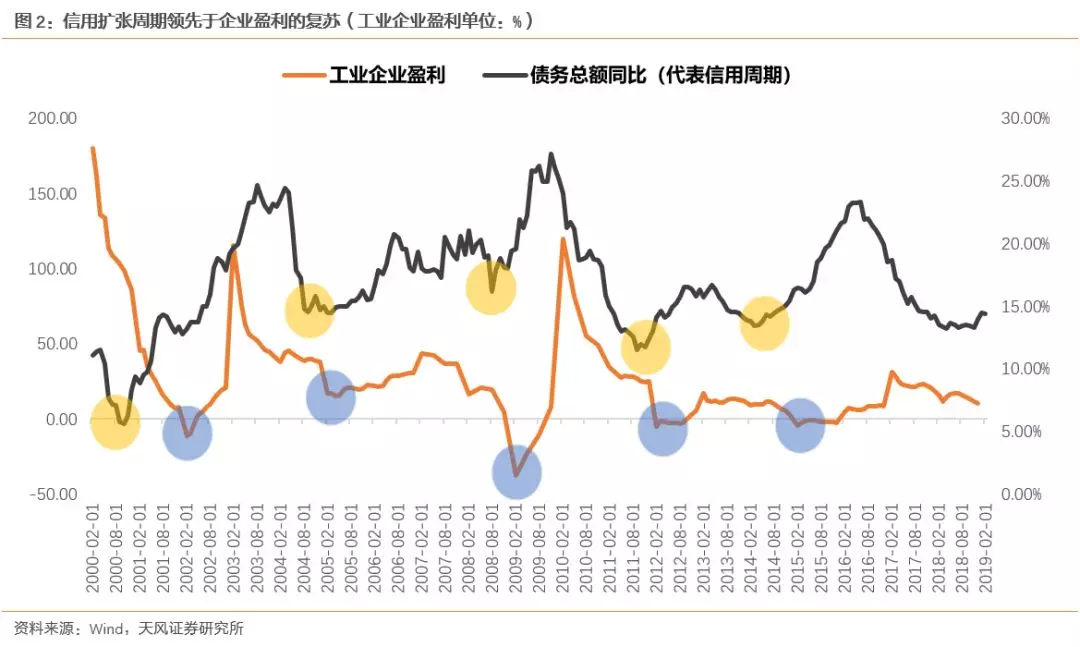

(1)信用扩张初期,盈利不能改善,信用扩张领先盈利改善6-12个月不等。(见图2)

(2)信用扩张初期,市场一般都能出现估值修复,赚估值提升的钱。

(3)信用扩张后期,企业盈利回升,但高利率和收紧的货币政策,导致杀估值。

(4)信用收缩阶段,市场全面杀估值,只能赚盈利增长的钱。

对于大类风格而言,在每轮信用扩张周期中,拉长来看,逆周期板块,比如成长风格的获胜概率总是更高。这与每一轮信用扩展周期中,基准利率的同步下调有重要联系。

在3月经济数据暂时改善的情况下,短期降息的必要性不足,但是在本轮信用扩张的过程中,为了托住6.2%-6.3%的经济增长底线,以确保2020年GDP翻番的任务,降息仍然是储备工具之一。

2、信用扩展阶段,顺周期板块的表现,取决于信用的结构

顺周期板块在信用扩展阶段的表现,取决于盈利改善的幅度,而盈利改善的幅度则有赖于信用的解构。

我们以信贷中企业部门中长期贷款占比,来衡量信用结构的优劣,和盈利未来改善的力度。

(1)2009年的信用扩展周期中,企业部门中长期贷款的整体占比为52%,信用结构非常不错,对应盈利改善幅度较大,从而顺周期板块相对表现较好。

(2)2012年的信用扩展周期中,企业部门中长期贷款的整体占比为21.3%,信用结构非常差,对应盈利改善幅度较小,从而顺周期板块相对表现较差。

(3)2014-2015年的信用扩展周期中,企业部门中长期贷款的整体占比为34.1%,信用结构一般,对应盈利改善力度一般,从而顺周期板块相对表现也一般。

2019年的信用扩张中,截至目前,企业部门中长期贷款的整体占比为44%,介于14-15年和09年的情况之间。

3、短期经济复苏的预期过于乐观,顺周期是交易性机会,5月经济数据证伪概率较大

从上面的情况可以看到,目前介于14-15和09年之间的信用结构,从逻辑上来看,对应顺周期板块应当有一些超额收益,叠加目前市场对于当前经济企稳的乐观预期,短期来看,顺周期板块有一定补涨和交易性的机会。

但当前格局下,周期板块的钱不好赚,有三方面原因:

一是目前马上进入一季报密集披露窗口期,周期股的盈利方面,好消息不多。

二是从估值修复的角度,上图中,周期股年初以来没有大幅落后沪深300,修复空间并不显著。

三是从盈利复苏的情况看,5月经济和盈利数据证伪的概率较大。

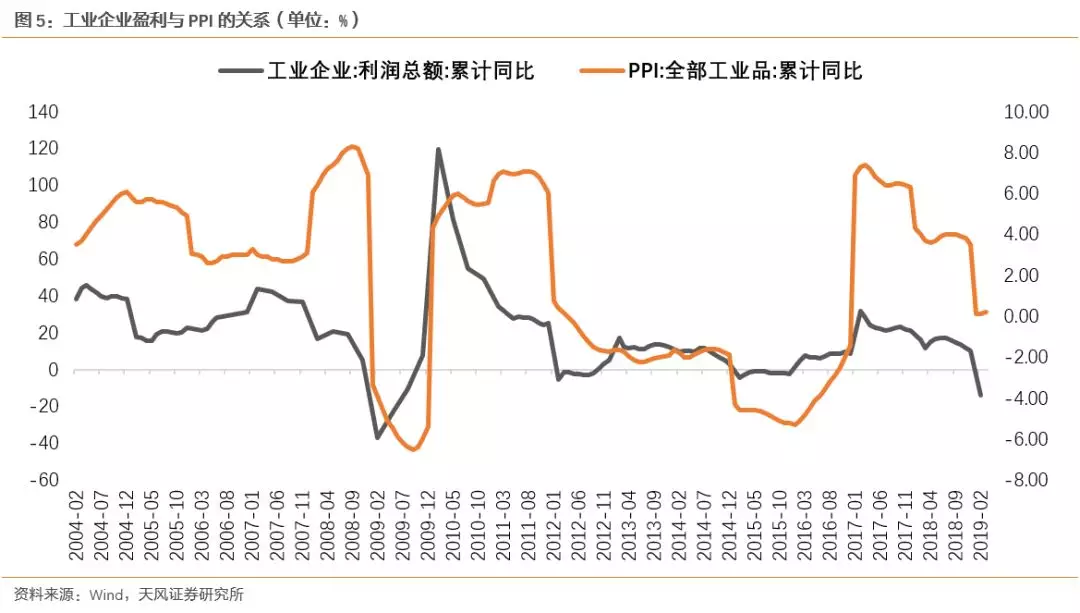

以工业企业盈利为例,过往在“量”的因素弹性较大的情况下,工业企业盈利(名义指),往往与工业增加值同步见底,且领先于“价”的因素(PPI)。

但是自2012年之后,随着经济增长进入窄幅波动的区间,“量”的因素在失去弹性,工业增加值对工业企业盈利的影响在弱化,而“价”的因素占了主导,因此,工业企业盈利与PPI的变化几乎同步。

2018年的5-8月是PPI基数最高的阶段,单月同比都在4%以上,对应2019年的5-8月,如果不出现新的涨价因素,那么通缩的概率就非常大,也是同时是工业企业盈利今年二次探底的阶段。

因此,我们预计,工业企业盈利的最低点在三季度末,从预期的角度,三、四季度之间是顺周期板块相对不错的机会。

4、4月下旬开始市场风险较大,看好6月末开始的成长股机会,届时创业板的估值提升和业绩加速相互配合

短期分子端企稳的乐观情绪宣泄后,市场逻辑将重新回归分母端的估值。

由于3月经济数据出现一定程度改善,政策层面在4-5月的信用扩张力度可能放缓,包括降准可能会推迟到6月,这将导致市场进入整体调整阶段。

但是,前文我们提到,5、6月下旬开始,经济出现二次探底的情况概率较大,可能会再次提升信用的扩展力度,包括降准降息都是储备工具。市场将跟随信用扩展的力度加大,而再次进入估值提升的阶段,届时重点看好成长。

另外,除了估值提升阶段,分母端更有利于成长之外,今年创业板的业绩也大概率连续加速。

4月10日创业板一季报预告全部强制披露完毕,我们对创业板指19年的盈利增速判断如下:

(1)剔除q4大规模洗报表的2018年,过去每年四个季度,创业板公司利润分布情况非常稳定:

Q1占比15.7%

Q2占比25.6%

Q3占比23.9%

Q4占比33.3%

(2)根据19Q1全部披露的业绩预告和上述业绩分布情况,推算全年各季度创业板指(剔除温氏、光线、宁德)累计净利润同比增速:

Q1 -3.2%

Q2 5.5%

Q3 8.7%

Q4 59.6%

注:计算19Q4增速时,已经将18Q4的利润基数加回商誉减值。18年报正式公布后,利润基数中还应加回大量计提的存货跌价减值、坏账减值等其它洗报表因素。另外,经过测算,商誉减值压力的高峰在18年,19年边际改善,20年大幅改善。

附:2019年Q2投资日历

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

扫码下载智通APP

扫码下载智通APP