广发宏观:美国经济衰退风险暂时偏低

本文转自微信公号“静观金融”,作者:广发证券资深宏观分析师 张静静

投资要点

除新增非农就业人数大超前值外,3月就业数据再无亮点。

美国3月新增非农就业人数为19.6万人,前值3.3万人;失业率3.8%,前值3.8%;就业参与率63%,前值63.2%;私营部门就业人数新增18.2万人,前值2.8万人;制造业新增就业-0.6万人,前值0.1万人;平均时薪同比3.2%,前值3.4%。除新增非农就业人数远超前值外,再无亮点。

但在经济未现衰退的背景下,若临时性因素导致美国新增非农就业人数骤降后,该指标往往会在次月出现大幅回升。我们认为美国3月新增非农就业人数大幅反弹与2月该数据受天气影响骤降有关。

3月就业数据表明美国经济或已处放缓初期,但暂无衰退风险。

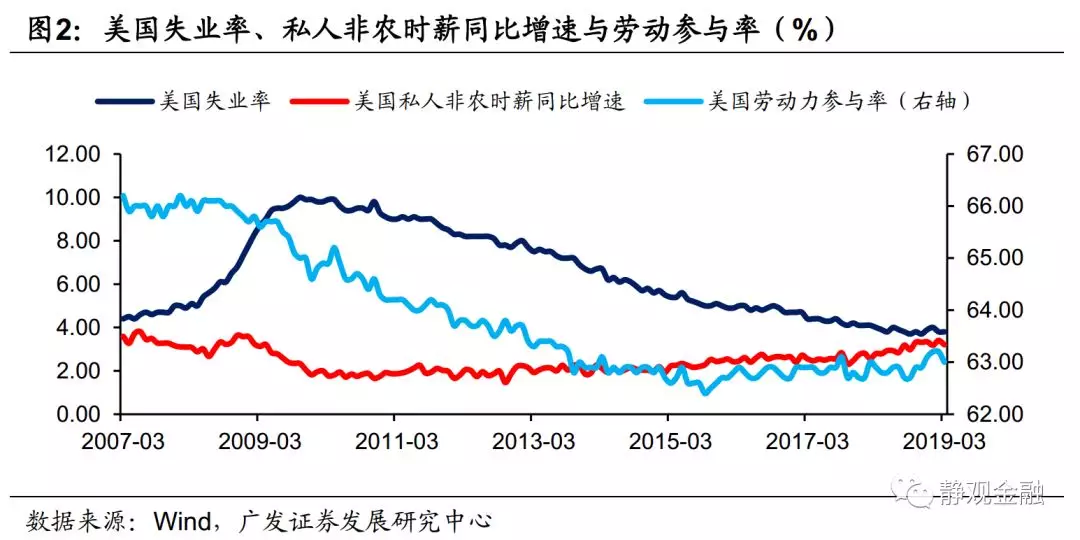

就业数据确认美国经济或已处于放缓初期。尽管3月美国失业率持平前值,但实则为就业参与率下滑的结果。同时,3月美国私人非农部门时薪同比增速回落。此外,美联储暗示未来两年美国失业率触底回升。“失业率触底+时薪同比增速高位回落”的组合表明美国经济或已处于放缓初期。

制造业、批发业及零售业新增就业人数减少或再次确认了美国消费承压。3月美国制造业、批发业及零售业新增就业人数均为负数;2019年1Q上述三个行业新增就业人数均值也显著低于2018年各季度水平。此外,2019年1-2月美国制造业产能利用率、新增耐用品订单同比增速以及零售销售同比增速均疲弱。总体而言,美国消费已处于承压状态。

美国尚无经济衰退压力。目前美国新增非农就业人数并未出现连续低迷甚至降至负数的情况,表明美国经济衰退风险暂时偏低。

美联储降息预期或将升温。

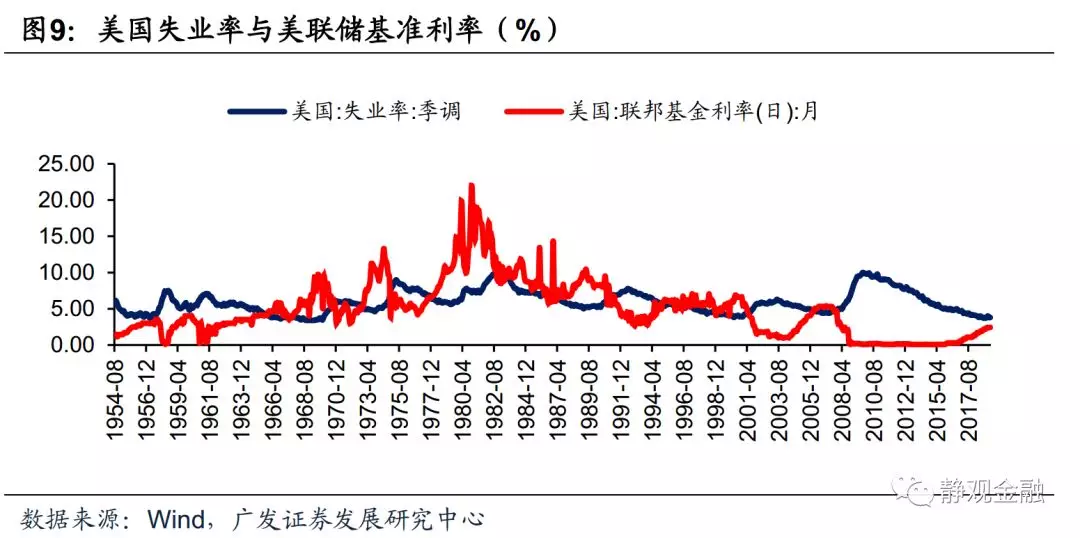

第一、美国失业率回升周期均对应美联储降息周期,若未来数月失业率仍不能继续走低,市场将提升对联储的降息预期。

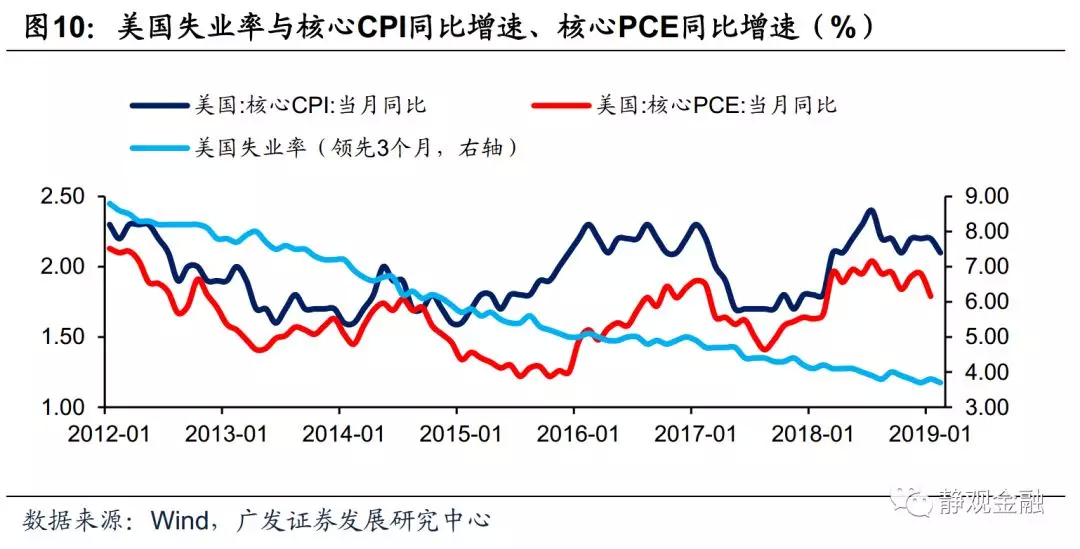

第二、失业率是美国核心通胀的领先指标。若美国失业率已触底,大概率说明美国核心通胀基本触顶;一旦失业率回升,美国核心通胀就将从高位回落。若未来数月核心PCE同比增速显著低于2%,市场也将增加对于联储降息的预期。

第三、美债收益率仍在倒挂,降息是扭转利率倒挂的主要方式。

我们前期指出,美国经济放缓但暂无衰退风险,叠加美联储政策转向属新兴经济体“舒适区”。

正文

除新增非农大超前值外,3月就业数据再无亮点

美国3月新增非农就业人数为19.6万人,前值3.3万人;失业率3.8%,前值3.8%;就业参与率63%,前值63.2%;私营部门就业人数新增18.2万人,前值2.8万人;制造业新增就业-0.6万人,前值0.1万人;平均时薪同比3.2%,前值3.4%。总体来看,除新增非农就业人数远超前值外,3月美国就业数据再无亮点。

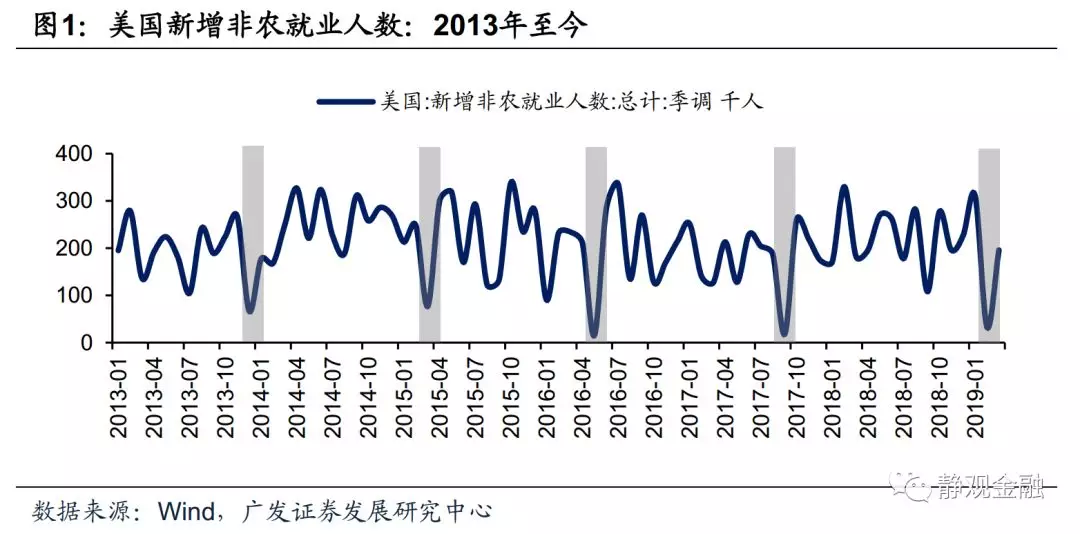

且如图1所示,2013年以来每次新增非农人数骤降至低于10万人水平(多数与天气、罢工等因素有关)后的次月该指标都显著回升:2013年12月新增非农就业人数6.7万人,2014年1月回升至17.7万人;2015年3月新增非农就业人数7.7万人,次月回升至30万人;2016年1月新增非农就业人数降至9万人,次月回升至23.2万人;2016年5月新增非农就业人数降至1.5万人,次月回升至28.2万人;2017年9月新增非农就业人数降至1.8万人,次月回升至26万人。换言之,在经济未现衰退的背景下,若临时性因素导致美国新增非农就业人数骤降后,该指标往往会在次月出现大幅回升。由此可见,3月美国新增非农就业人数大幅反弹与2月该指标受天气影响骤降有关,进而美国3月就业数据整体平淡,并无可圈可点之处。

就业数据表明美经济或已处放缓初期,暂无衰退风险

美国3月就业数据大致说明了美国经济已经处于放缓初期,且消费已经承压,但暂无经济衰退风险。

就业数据确认美国经济或已处于放缓初期。我们在报告《失业率与薪资构建美国经济周期简易模型》(2018年7月7日)中指出,可利用失业率和时薪同比增速反映美林时钟定义的美国经济周期:“失业率快速下行+时薪同比增速仍处于低位”对应着经济复苏;“失业率继续大幅下行+时薪同比增速开始抬升”对应着经济过热;“失业率下行速率放缓甚至存在回升苗头+时薪同比增速仍处高位或者继续攀升”对应着经济滞胀;“失业率回升+时薪同比增速回落”对应着经济衰退(此处衰退是指实际GDP同比增速与CPI同比增速同时放缓,并不等同于实际GDP同比增速转负)。

尽管3月美国失业率持平前值,仍为3.8%,但劳动参与率由2月的63.2%下滑至63.0%,表明失业率持平前值是就业参与率下滑的结果。同时,3月美国私人非农部门时薪同比增速为3.2%,低于前值3.4%,隐含了时薪增速或难以继续走高的可能性。

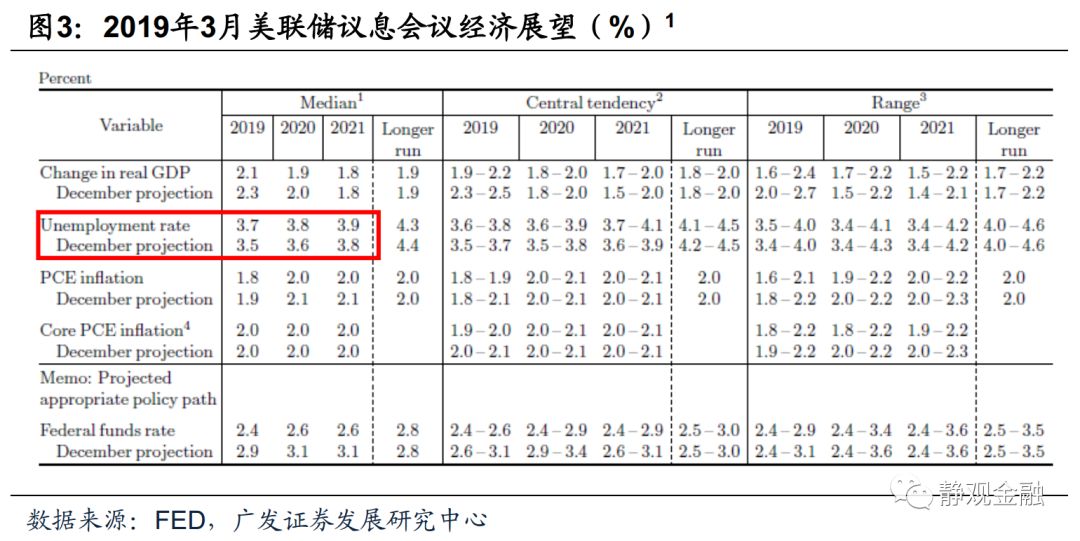

此外,美联储也在3月议息会议的经济展望中暗示了未来两年美国失业率将进入触底回升周期。综上所述,美国就业数据或再次确认了美国经济已处于经济放缓初期;加上3月28日美国经济分析局将美国2018年4Q实际GDP同比增速下修至2.97%,我们有理由确信本轮美国经济增长峰值出现在2018年3Q。

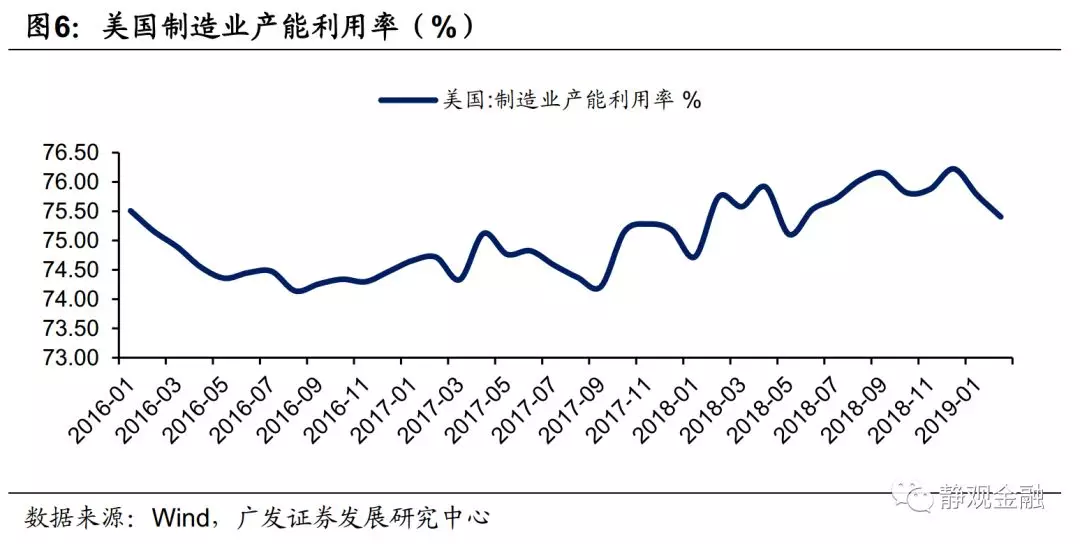

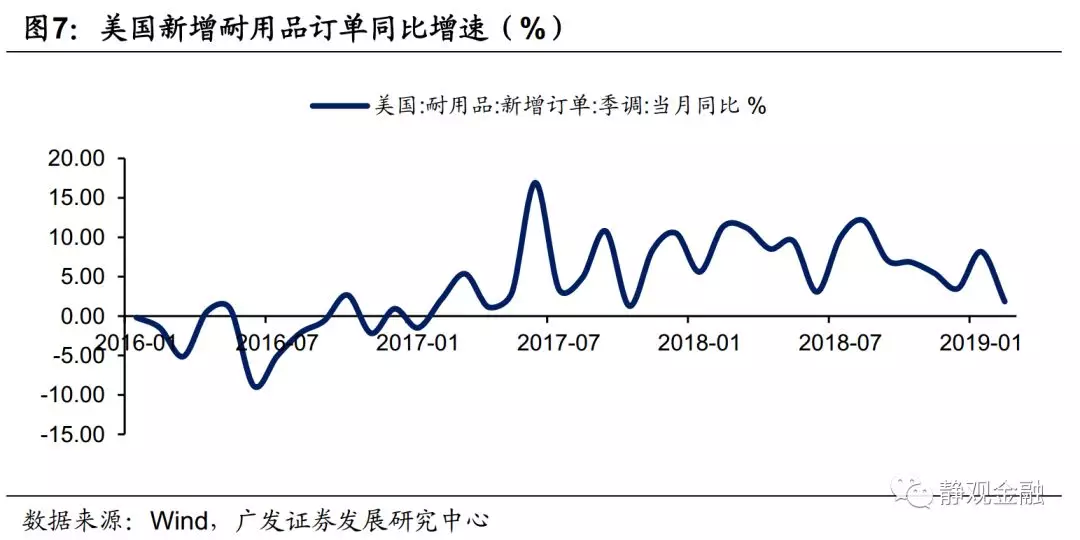

制造业、批发业及零售业新增就业人数减少或再次确认了美国消费承压。我们在报告《从就业数据透视美国经济》(2019年2月14日)中指出结合各州失业率变化和薪资水平可知目前美国低收入州已有消费承压迹象,或与过去两年生产及生活资料成本抬升有关。3月美国制造业新增就业人数降至-6千人,批发业及零售业新增就业人数也均为负数,即便用1-3月的均值评估制造业、批发业及零售业新增就业人数也显著低于2018年各季度水平。此外,2019年1-2月美国制造业产能利用率、新增耐用品订单同比增速以及零售销售同比增速均疲弱。总体而言,美国消费已处于承压状态。

美国尚无经济衰退压力。我们在报告《为何全球紧盯美债收益率曲线?》(2019年3月24日)中指出若将衰退严格定义为实际GDP同比增速(或者环比折年率)连续两个季度为负,基于居民部门杠杆率偏低等因素,我们认为未来1-3年内美国暂无衰退风险。从就业指标看,目前美国新增非农就业人数并未出现连续低迷甚至降至负数的情况,也表明美国经济衰退风险暂时偏低。

美联储降息预期或将升温

第一、美联储3月议息会议表明美国未来2年将进入失业率触底回升阶段,且历史上美国失业率回升周期均对应美联储降息周期,因此若未来数月美国失业率仍不能继续走低,则市场将提升对联储的降息预期。

第二、根据广发四因子模型(参考2017年3月10日报告《广发海外宏观专题:美国通胀的四因素预测模型》),失业率领先美国服务型通胀3个月,后者在美国核心CPI中占比75%。因此,若美国失业率已触底,大概率说明美国核心CPI及核心PCE同比增速基本触顶;一旦失业率回升,美国核心通胀就将从高位回落。若未来数月核心PCE同比增速显著低于2%,市场也将增加对于联储降息的预期。

此外,目前美债收益率仍在倒挂,我们在报告《为何全球紧盯美债收益率曲线?》中也指出,降息是扭转利率倒挂的主要方式。只要美国经济放缓前景和利率倒挂的现实情况不发生变化,市场就会保持对美联储降息的预期。

我们前期指出,美国经济放缓但暂无衰退风险,叠加美联储政策转向属新兴经济体“舒适区”。

风险提示

(1)美联储货币政策超预期;

(2)美国经济超预期;

(3)美国财政政策超预期;

(4)中美贸易谈判超预期。

扫码下载智通APP

扫码下载智通APP