美国经济衰退预警信号复盘:警惕设备投资大幅下滑 导致私人固定资产投资负增长

本文转自微信公号“长江宏观固收”,作者:赵伟团队

报告摘要

美国经济景气回落或趋加速,警惕固定资产投资大幅下滑、加剧经济衰退风险

随着美国经济进入景气回落阶段,生产、投资及消费数据等普遍延续下滑趋势。近期,美国公布的经济数据普遍下滑。其中,2月工业产出同比由3.9%降至3.6%,核心资本品订单同比由4.3%降至2.6%,零售销售同比由2.6%降至2.1%。事实上,2018年4季度以来,美国数据在持续走弱、经济已进入景气回落阶段。

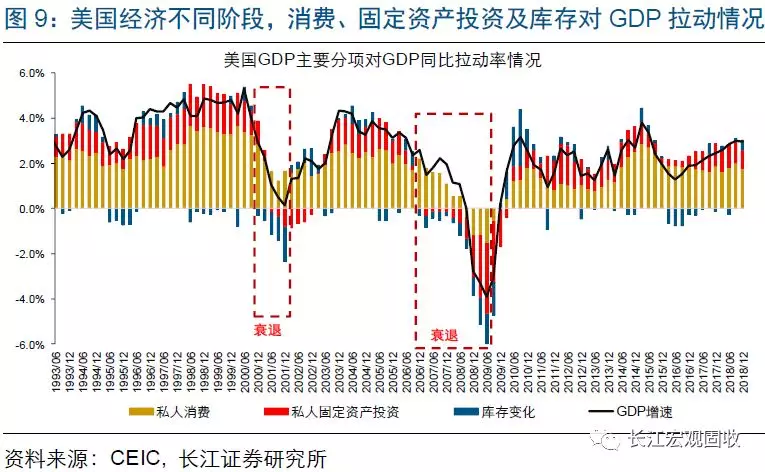

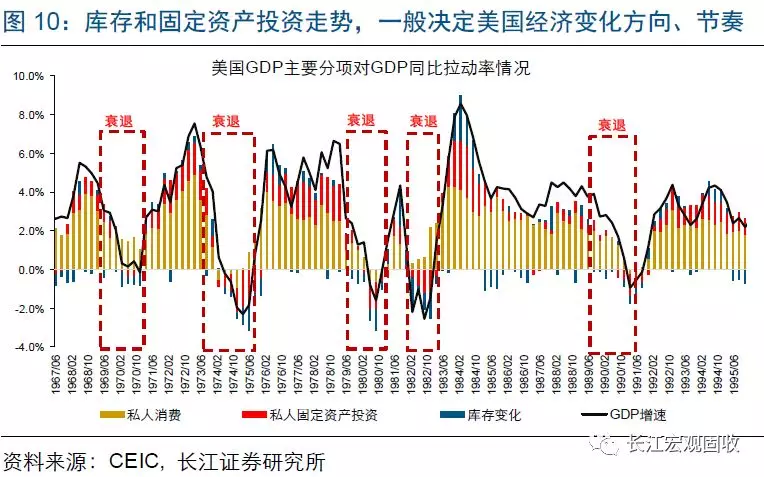

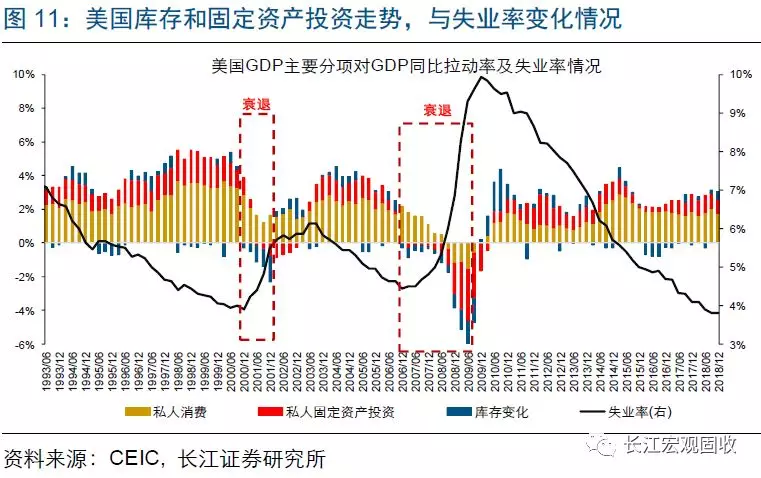

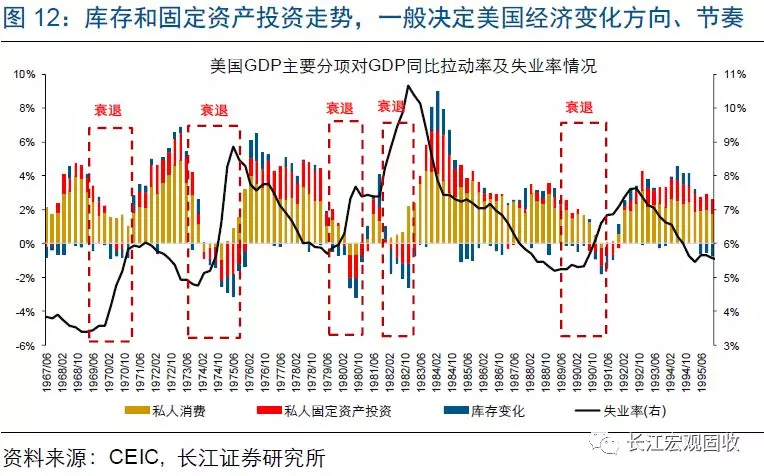

复盘历轮美国景气回落阶段,企业主动去库存往往导致经济下行速度加快,私人固定资产投资增速由正转负一般拖累经济陷入衰退。回溯历史,企业主动去库存一般导致美国经济下行加快。同时,私人固定资产投资增速由正转负,往往拖累经济陷入衰退;投资下滑中,地产投资增速一般较设备投资等率先转负。

随着贸易摩擦扰动衰减、私人部门从被动补库转向主动去库,本轮美国经济景气回落或趋加速。2018年2季度以来,美国制造业开始去库存,但批发商因担忧贸易摩擦等被动补库、推高总私人库存。随着库存领先、同步指标大幅下滑,及贸易摩擦扰动衰减、批发商库存行为回归正常,美国私人部门趋加速去库存。

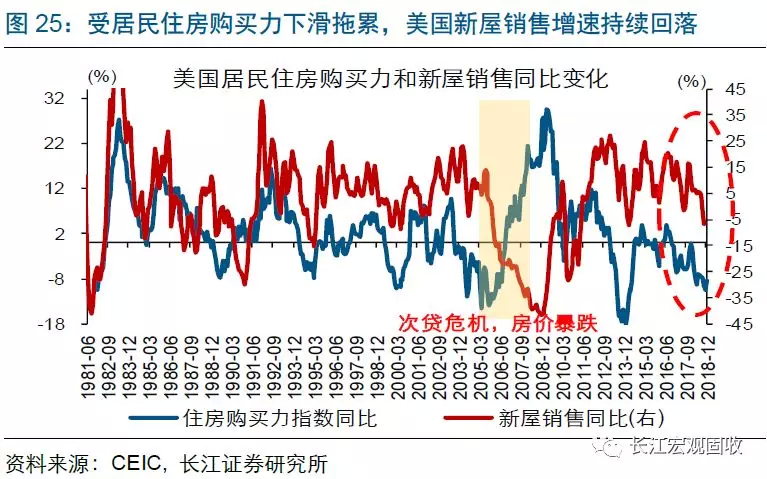

4季度美国地产投资增速已降至负值,警惕设备投资等大幅下滑、加剧经济衰退风险。2018年4季度,美国地产投资增速降至-3.3%。由于居民住房购买力难获显著改善,美国地产投资趋持续承压。同时,核心资本品新订单增速等领先指标的下滑,预示美国设备投资增速趋继续回落。根据历史经验,警惕设备投资大幅下滑、导致私人固定资产投资负增长,进而加剧美国经济衰退风险。

风险提示:

全球突发黑天鹅事件。

报告正文

海外热点跟踪

热点跟踪:历轮美国经济衰退前,有哪些预警信号?

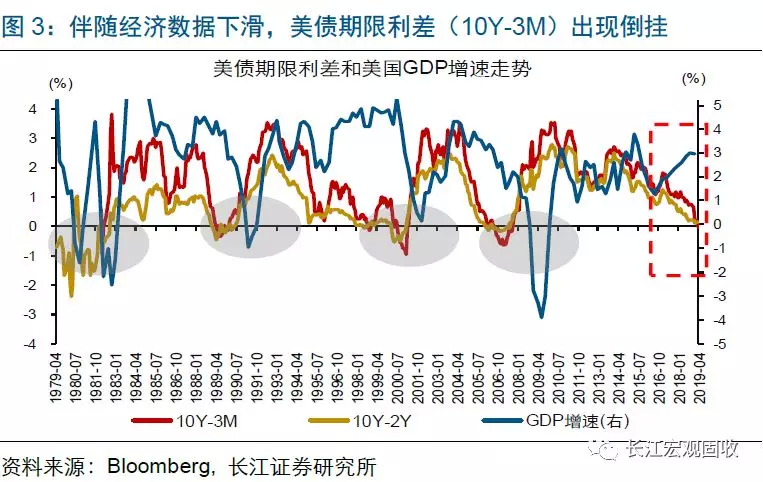

事件:近期,美国公布的工业生产、零售销售及核心资本品订单等数据普遍下滑。市场常用来预测美国经济衰退的指标,美债期限利差(10Y-3M)出现倒挂。

点评:

近期,美国公布的生产、销售及投资数据普遍下滑,常用的预测经济衰退的指标美债期限利差(10Y-3M)出现倒挂。近期,美国公布的经济数据普遍表现较差。具体来看,生产端,2月工业产出同比3.6%、不及前值3.9%,2月产能利用率79.1%、连续第3个月回落;消费端,2月零售销售同比2.1%,不及前值2.6%;投资端,2月核心资本品订单同比2.6%,较前值4.3%大幅下挫。伴随经济数据下滑,常用的预测美国经济衰退的指标,美债期限利差(10Y-3M)出现倒挂。同时,海外主流投行纷纷下调美国2019年增长预期,美银美林和高盛等预测美国GDP增速将由2.9%降至2.2%。

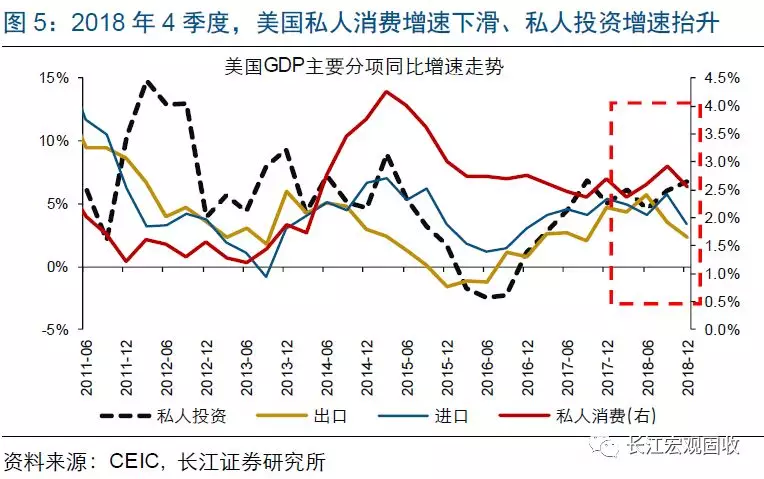

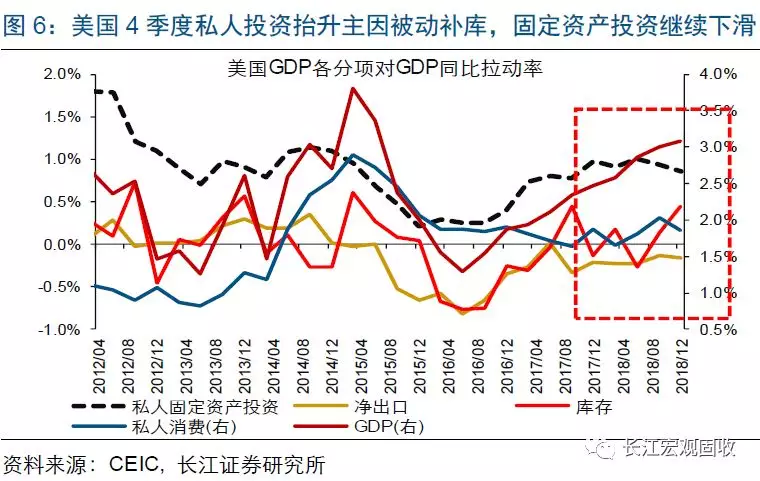

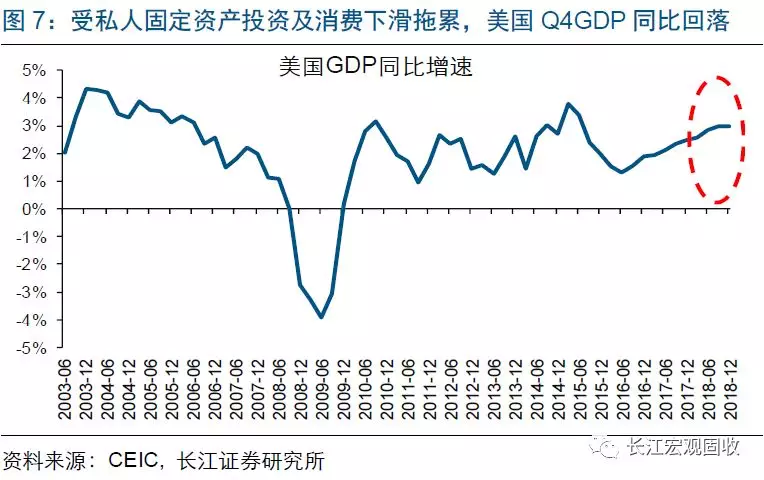

美国经济数据的普遍下滑并非“异常”,本轮美国经济已处景气回落阶段。历史经验显示,美国企业端景气见顶回落一般对应经济景气见顶,而居民端景气的开始下滑,往往标志着美国经济景气跨过拐点、进入回落阶段。2018年,美国企业端景气领先指标制造业PMI新订单指数于年初见顶回落,私人固定资产投资增速随后自2季度起持续下挫。与此同时,美国居民端中,私人消费增速从4季度起开始下滑。从美国2018年4季度GDP数据来看,尽管库存被动上升,但在私人固定资产投资及消费增速回落的拖累下,GDP同比增长2.97%、不及前值3%,环比增长2.2%、连续第2个季度下滑[1]。(更详细分析,请参考我们已发布报告《“繁荣的顶点”,已进入验证期》)

复盘历轮美国景气回落阶段,企业主动去库存往往导致经济下行速度加快,私人固定资产投资增速由正转负一般拖累经济陷入衰退。历史经验显示,库存和私人固定资产投资往往决定美国经济的变化节奏、方向。具体来看,伴随企业持续去库存[2],美国经济往往显著承压;同时,私人固定资产投资增速由正转负,一般导致美国经济陷入衰退。与库存和私人固定资产投资不同,消费虽然占美国GDP比重近70%,但在美国经济加速下滑及衰退阶段,消费增速并不一定降至负值。

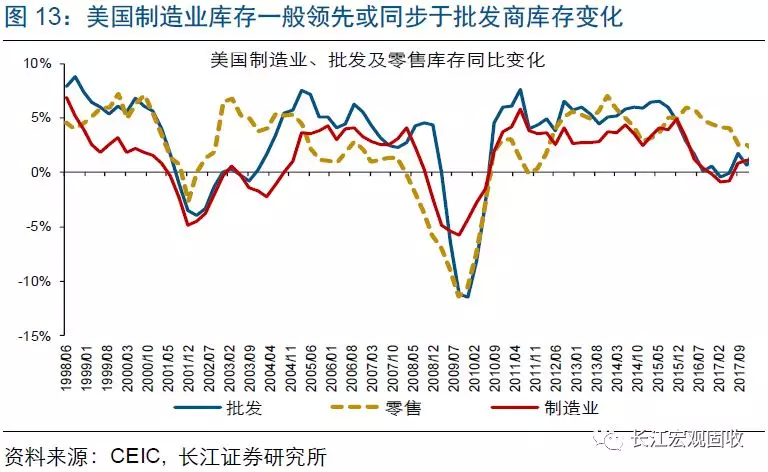

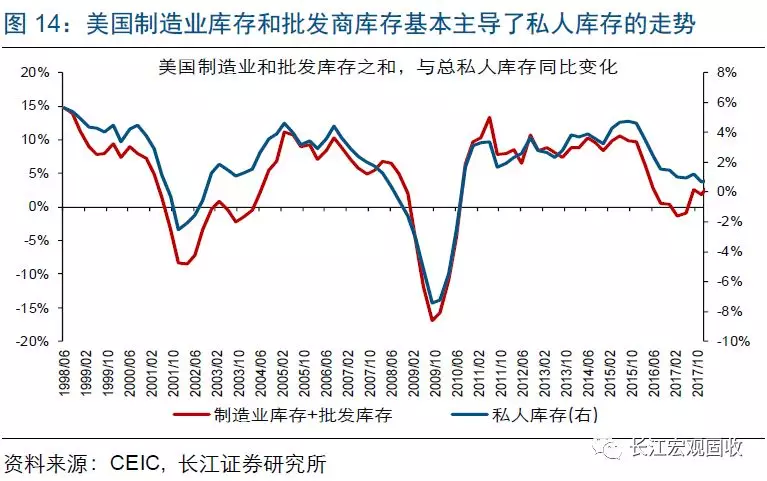

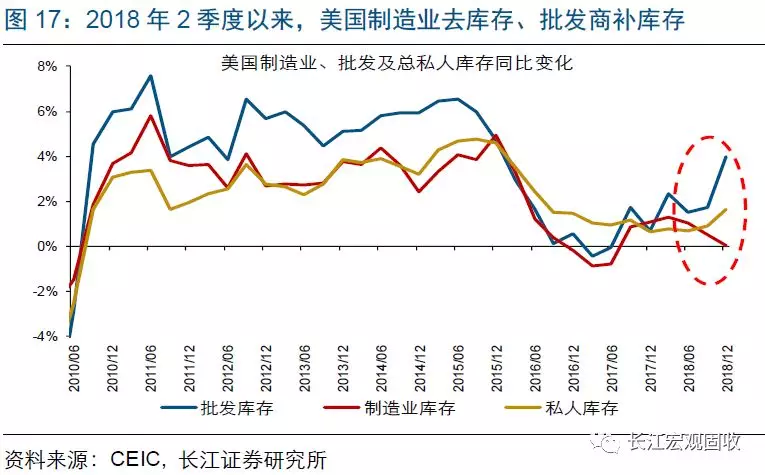

美国制造业库存一般领先或同步于批发商库存等变化,是主导总私人库存走势的核心因素。美国私人库存主要由制造业库存、批发商库存和零售商库存等组成;前2者占私人库存比重都在30%左右,后者占比不足25%。从走势来看,制造业库存一般领先或同步于批发商库存变化;同时,制造业库存和批发商库存基本主导了私人库存的走势。由于主要受机动车库存影响、机动车库存(销售)和油价走势关联密切,零售商库存因此波动较大,与制造业、批发商及总私人库存未显现稳定的相关关系。

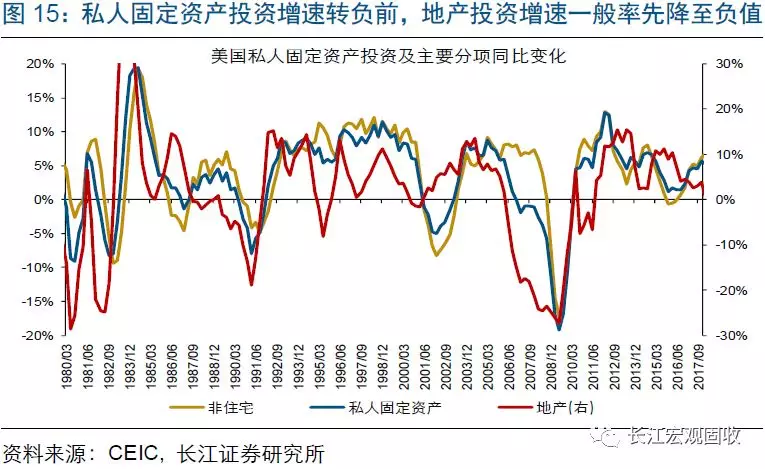

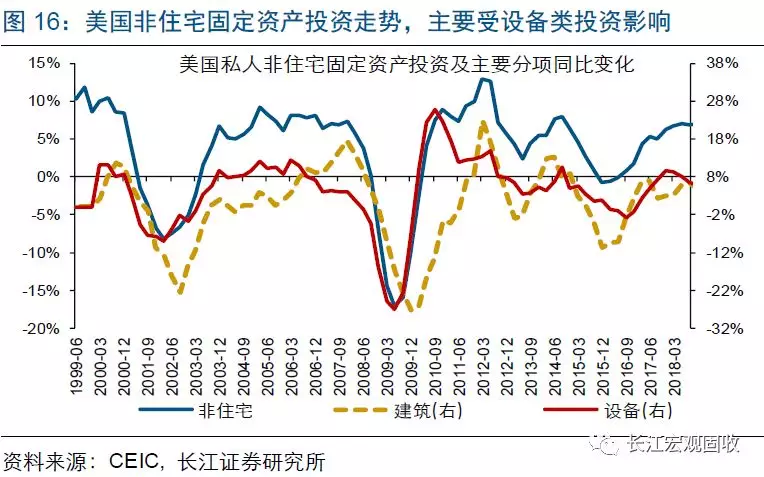

美国私人固定资产投资中,地产投资波动较大;固定资产投资增速由正转负前,地产投资增速往往率先降至负值。美国私人固定资产投资主要由地产和非住宅(地产)投资组成,占比分别为20%和80%左右。其中,地产投资波动较大、非住宅投资波动相对较小,后者主要受设备投资影响。历史经验显示,私人固定资产投资走势虽然与非住宅(设备)投资走势基本一致,但增速由正转负前,地产投资增速往往率先降至负区间。

2018年2季度以来,美国制造业开始去库存,但批发商因担忧贸易摩擦等被动补库,推高总私人库存。2018年2季度以来,美国制造业库存同比增速见顶回落,进入去库存阶段。与此前不同的是,美国批发商库存增速并未跟随制造业库存变化,持续抬升。批发商库存上升更多是被动式补库。具体来看,批发商库存上升主要受耐用品库存抬升带动,但耐用品批发销售处于持续回落状态。美国批发商大幅被动补库,或与贸易摩擦担忧等有关。2018年7月以来,随着美国对多个经济体加码贸易保护,美国国内耐用品价格快速上涨;或为规避贸易摩擦风险、降低经营成本,美国企业持续扩大商品进口。

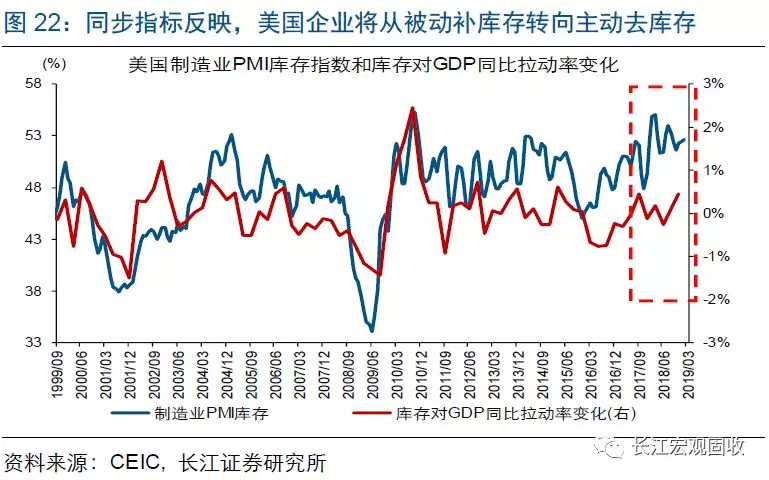

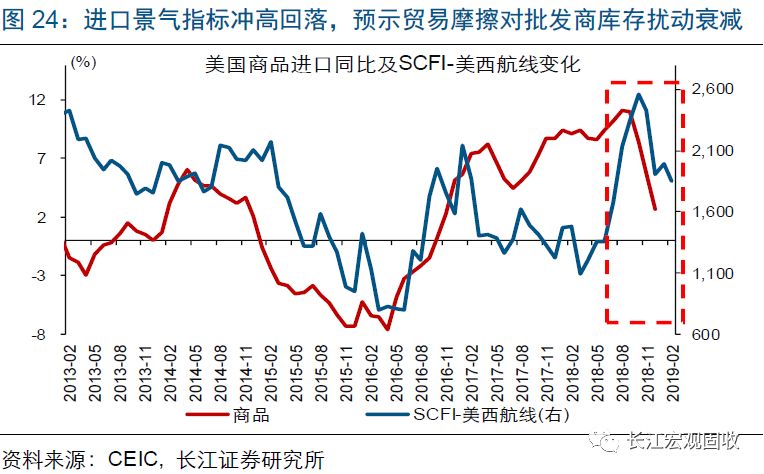

随着贸易摩擦扰动逐步衰减、私人部门从被动补库存转向主动去库存,美国经济景气回落或趋于加速。宏观层面上,库存领先指标美国制造业PMI新订单指数大幅下滑,以及同步指标PMI库存指数见顶回落,均预示美国私人部门将从被动补库存转向主动去库存。微观层面上,制成品库存(制造业库存领先或同步指标)的下滑,反映美国制造业将继续去库存;同时,衡量美国进口景气的指标SCFI-美西航线冲高回落,或代表贸易摩擦对美国批发商等进口及库存行为的扰动逐步衰减。根据历史经验,随着私人部门从被动补库转向主动去库,美国经济景气回落趋于加速。

2018年4季度美国地产投资增速已降至负值,警惕美国非住宅设备投资增速等显著下滑、加剧美国经济衰退风险。去年4季度,美国私人固定资产投资增速由5.4%降至4.6%;主要分项中,地产投资增速由0.5%降至-3.3%,非住宅设备投资增速由6.6%降至5.8%。由于居民住房购买力难获显著改善、新屋销售持续走弱,美国地产投资增速趋继续承压。同时,核心资本品新订单增速等领先指标的下滑,预示美国非住宅设备投资增速将延续回落态势。根据历史经验,伴随地产投资增速降至负值,需警惕非住宅设备投资增速显著下滑、拖累私人固定资产投资负增长,进而加剧美国经济衰退风险。(关于地产投资详细分析,请参考我们已发布报告《“繁荣的顶点”,已进入验证期》、《怎么看美国楼市降温?》)

近期,美国公布的生产、销售及投资数据普遍下滑,常用的预测经济衰退的指标美债期限利差(10Y-3M)出现倒挂。通过研究美国经济走势及结合历史经验,我们发现:

1)经济数据普遍走弱背后,是美国经济已进入景气回落阶段。伴随企业端景气指标率先回落、居民端景气指标开始下滑,本轮美国经济已进入景气回落阶段。上述背景下,美国生产、投资及消费数据等普遍延续下滑趋势。例如,最新公布的2月工业产出同比3.6%、不及前值3.9%,2月零售销售同比2.1%、不及前值2.6%。

2)复盘历轮美国景气回落阶段,企业主动去库存往往导致经济下行速度加快,私人固定资产投资增速由正转负一般拖累经济陷入衰退。历史经验显示,企业主动去库存一般导致美国经济下行速度加快。同时,私人固定资产投资增速由正转负,往往拖累经济陷入衰退;投资下滑过程中,地产投资增速一般较设备投资等率先降至负值。

3)随着贸易摩擦扰动衰减、私人部门从被动补库转为主动去库,本轮美国经济景气回落或趋加速。2018年2季度以来,美国制造业开始去库存,但批发商因担忧贸易摩擦等被动补库、推高总私人库存。随着库存领先及同步指标大幅下滑,以及贸易摩擦扰动衰减、批发商库存行为回归正常,美国私人部门库存趋加速下挫。

4)4季度美国地产投资增速已降至负值,警惕设备投资等大幅下滑、加剧经济衰退风险。2018年4季度,美国地产投资增速降至-3.3%。由于居民住房购买力难获显著改善,美国地产投资趋持续承压。同时,核心资本品新订单增速等领先指标的下滑,预示美国设备投资增速将继续回落。根据历史经验,警惕设备投资显著下滑,进而导致私人固定资产投资负增长、加速美国经济衰退风险累积。

重点关注:美国3月通胀数据,欧央行4月利率决议

4月10日,美国将公布3月通胀数据。若通胀止跌回升,或将干扰市场对美联储未来货币政策的预期。同日,欧央行将公布4月利率决议。关注欧央行对TLTRO-III政策细节的表述,以及对欧洲经济未来走势的最新展望。

注释

[1]美国于3月28日公布了2018年4季度GDP终值数据。

[2]美国企业持续去库存,代表库存变化对GDP同比的拉动率由正转负。

扫码下载智通APP

扫码下载智通APP