新股速递 | 云集,会员制电商第一股

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:云集作为老牌社交电商,将在美国IPO,成为登陆美国市场的会员制电商第一股。

一、公司概况:会员制电商

云集是一家由社交驱动的精品会员电商,为会员提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品。通过“精选”供应链策略以及极具社交属性的“爆款”营销策略,聚焦商品的极致性价比吸引用户。

公司目前已经和达能、欧莱雅、强生、伊利、高露洁、飞亚达等多家国内外一线品牌签订战略合作,2018年GMV达到227亿元,拥有超过4500万普通用户和740万付费会员,复购率达到93.6%。

资料来源:招股书

二、行业分析:社交电商及会员制电商将持续快速发展

由于我国互联网的迅速发展,中国在线零售业预计将在2022年增长到15万亿元,从2017年开始复合增长率将达到15.8%;在线渗透率将进一步提升,2015年在线销售占零售市场的10.3%,预计到2022年将增长到24.4%。

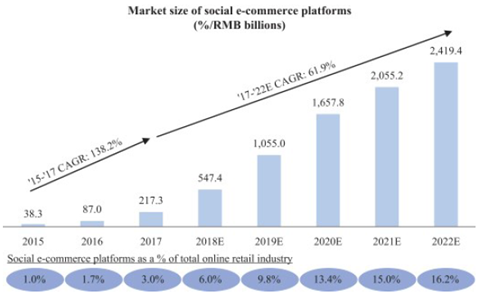

但随着未来互联网红利的衰退,社交电商通过裂变式增长迅速发展,未来社交电子商务平台规模将在在2022年达到2.42万亿元,从2017年复合增长率将达到61.9%。

资料来源:招股书

而且会员制社交电商发展更为迅速,预计2022年市场规模达到3867亿元,从2017年复合增长率达到84.8%。

资料来源:招股书

三、业务分析:社交+会员制,S2B2C商业模式,实现公司快速发展

目前电商竞争已经进入电商下半场,由于互联网红利消退,从微信生态中培养的社交电商迅速发展。由于具备社交推荐、方便分享的特性,平台渠道获得大量流量,迅速实现用户的大量积累。

作为会员电商平台,用户在缴纳会费成为会员后,在购买产品可以享受比非会员用户更优惠的价格,而且会员还可以进行社交圈推广、发起产品交易并邀请新会员等方式,获得平台奖励。

将品牌供货商、公司会员、消费者紧密连接,实现精选式采购、平台化支持、碎片化分销,这种S2B2C的商业模式帮助云集微店迅速扩展规模。

资料来源:招股书

公司2016年、2017年、2018年买家数分别为250万、1690万和2320万,付费会员则分别达90万、290万和740万,总订单量分别为1350万、7580万和1.53亿,GMV分别达18亿、96亿和227亿,均保持较高增长水平。

而由于采用会员制发展,公司会员贡献了云集66.4%的GMV,2018年会员费15.52亿元,占到公司收入的13.6%。

资料来源:招股书

四、财务分析:规模发展迅速,费用管控仍需加强

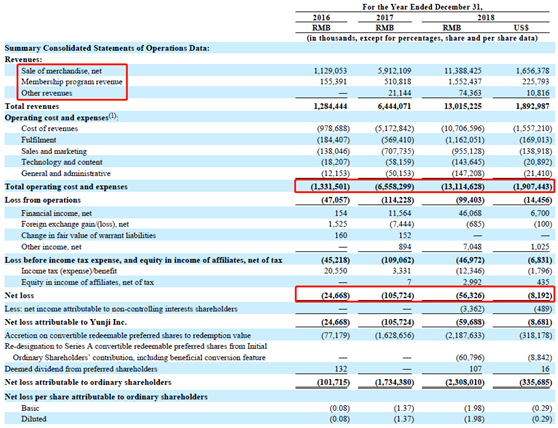

营收方面,公司2016年、2017年营收分别为12.84亿、64.44亿;2018年与拼多多的131亿元几乎持平,达到130.15亿元,其中,商品销售净营收为113.88亿元,会员计划营收为15.52亿元,其他营收为7440万元。

伴随着规模的迅速增长,公司营业成本也大幅高企,而且速度超过营收。公司2016-2018年的营业成本分别为9.8亿元、51.7亿元、107.1亿元,2017年和2018年同比增速分别为429%、107%,而当年营收增速分别为402%、102%。因此,公司毛利率呈下降态势,2016-2018年毛利率水平分别为23.8%、19.7%、17.7%。

2018年公司营业亏损9940万元,净亏损为5970万元;归属普通股的净亏损为23.08亿元。如何解决费用管控,提高盈利水平,达到规模效应,仍是公司发展所需注意的。

资料来源:招股书

五、核心竞争力及风险点:获客成本保障公司发展,如何盈利仍是关键问题

作为我国社交电商的老前辈,登陆美国会员制电商第一股,公司通过社交裂变迅速发展,较低的获客成本是公司迅速发展的有效保障。

资料来源:招股书

但在此前,2017年由于涉嫌传销,公司曾被罚款958万,当时公司表示,其经营模式与相关法律法规所禁止传销活动有本质区别。而且同年8月,腾讯整顿三级分销平台,宣布永久封云集微店。因此,微信、QQ等社交渠道的关闭也将对公司未来业务的开展产生一定的影响。

而且公司基本采用自营模式,对于仓储、物流、售后等环节,尤其是在公司规模快速发展的时候需要较强的费用管控能力,而且存货压力较大;未来3年公司将有300个前置仓落地全国,毛利率的持续下降,仍将考验公司管理层。

资料来源:招股书

此外,之前登陆美股的如涵控股在上市之后遭遇大幅度破发,投资者需要引起重视。

扫码下载智通APP

扫码下载智通APP