陈凯丰:Q2美股盈利增速放缓 优先选择消费、医疗、科技等板块

本文来自微信公众号“Horizon滙盛金融与家办”,作者陈凯丰。原标题为“2019年二季度标普500指数展望”。

分析美国股市的核心指标,标普500指数的今后回报预期,可以从三个方面来进行预测:美国宏观经济情况,美股市场盈利和估值情况以及美联储的货币政策。最后,我们也分析一下美股市场下一步面临的主要风险因素。

1 关注美国的宏观经济情况

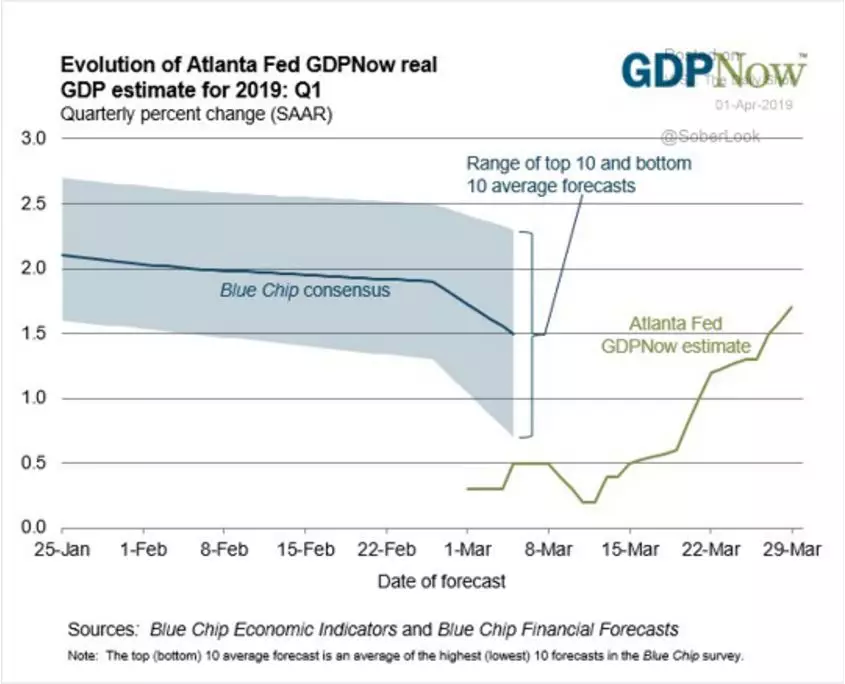

亚特兰大联邦储备银行对于美国一季度经济GDP增长率的实时预估目前是1.7%,比去年的3%的全年增长率显著减缓,但是比今年年初的预估上调。

(美国亚特兰大联储公布的经济增长率预测)

纽约联邦储备银行截至上周的对于美国GDP增长的预估是1.3%。可以看到具体组成部分中的制造业和贸易数据疲软,对于美国的一季度经济增长是减项,而房屋和建筑业对于一季度是增项。

(纽约联邦储备银行的GDP分项预测)

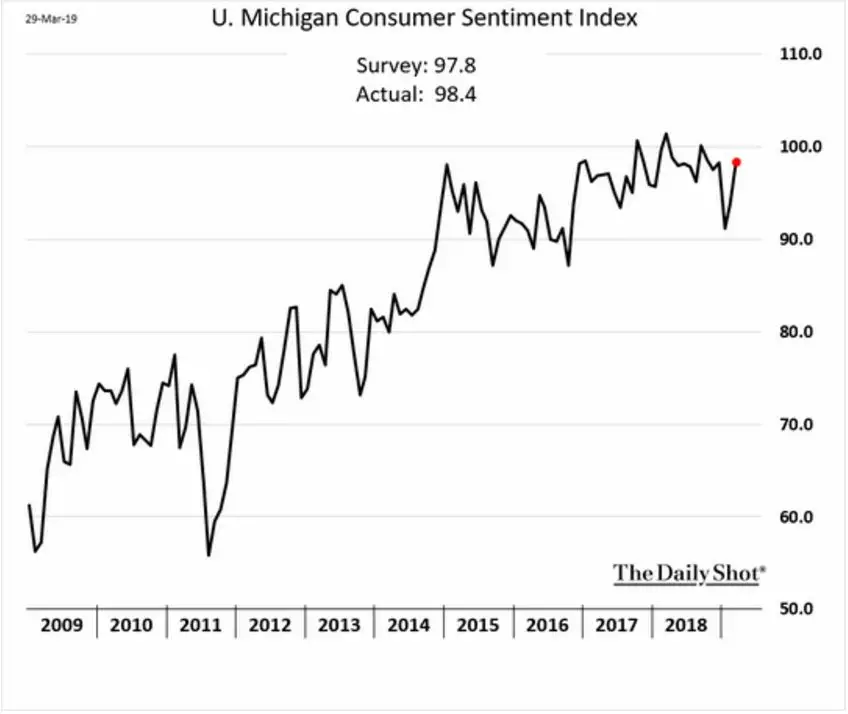

推动美国经济发展的核心是消费。而消费的主要驱动力来自于就业的工资收入。过去几年美国的就业数据很好,特别是制造业就业人数不断增长。比如密歇根大学的消费者信心指数在2018年年底下跌,但是在今年以来反弹明显。

(密歇根大学消费者信心指数回升)

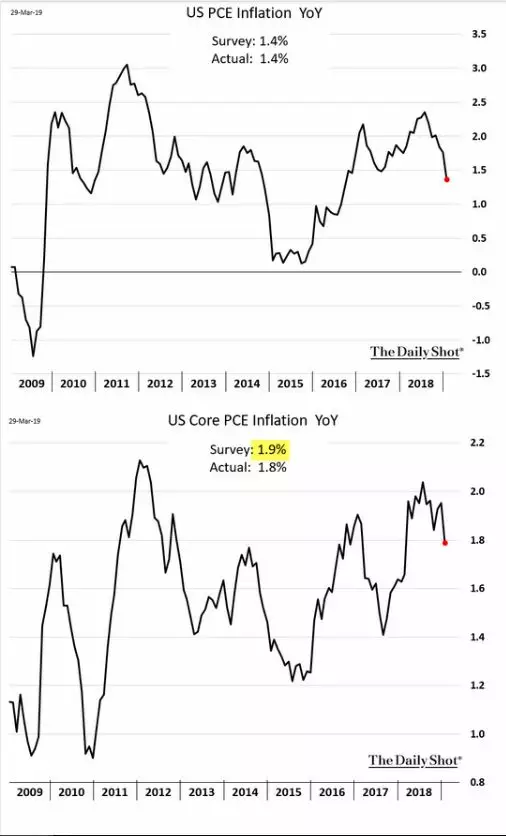

当然,物价稳定对于消费者的信心也有帮助。目前的美国实际消费者价格指数,也就是通货膨胀率,降低到了1.4%,而核心通胀率,也就是去除食品和能源两个高波动率的类别的通货膨胀情况是1.8%:

(美国的通货膨胀率和核心通货膨胀率,数据来源:Daily Shot)

整体来看,对于美国经济增长的具体三大驱动力:投资,消费,政府支出三部分都在稳健增长。唯一的减项是贸易方面,外贸逆差对于美国经济增长是减项。但是,增长的速度在今年比去年有明显放缓。

2 分析美股的盈利增长和估值情况

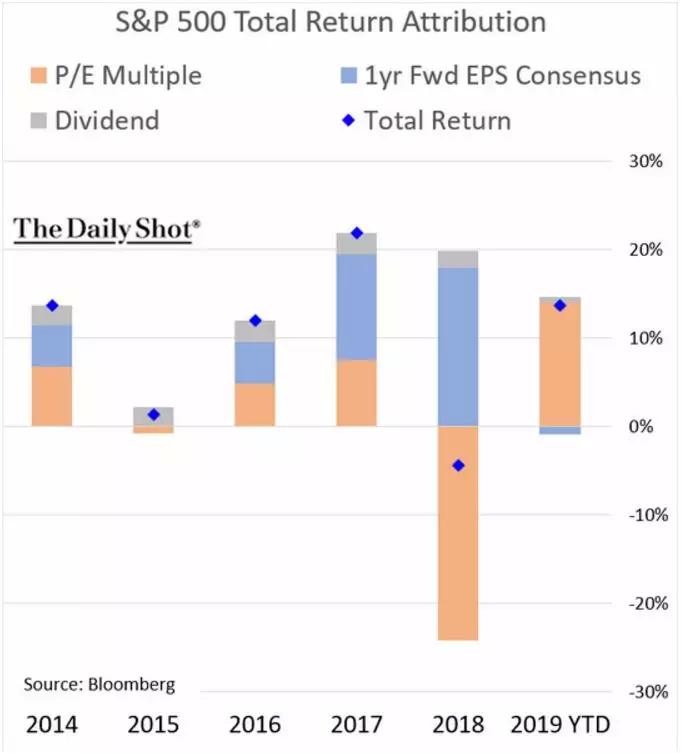

刚刚结束的一季度标普500指数的回报在13%左右,是美国过去十年来最好的一个季度。从下图可以看到,一季度的美股业绩主要是估值回归,对于去年四季度的估值大幅降低的一个修正。一季度本身的企业盈利预估有所下调。

(标普500指数的回报解析,数据来源:Bloomberg)

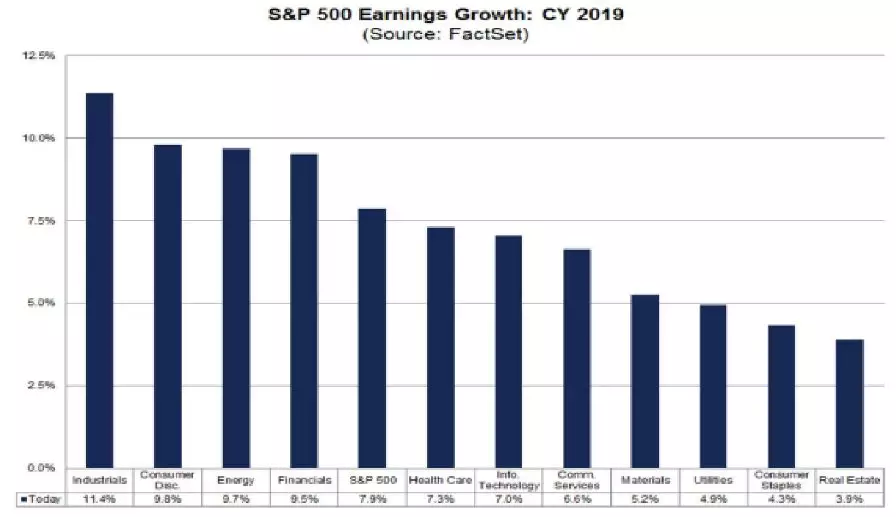

2018年由于减税效应和经济增长,标普500企业的整体盈利增长是20.7%,其中能源行业业绩暴增140%,科技,金融等等板块业绩增幅也在20%以上。而今年预估美国的标普500指数的整体盈利增长幅度大约是7.9%。可以说是增长幅度减缓,但是仍然是正增长。

(标普指数各子行业的预估2019年盈利增长,数据来源:FactSet)

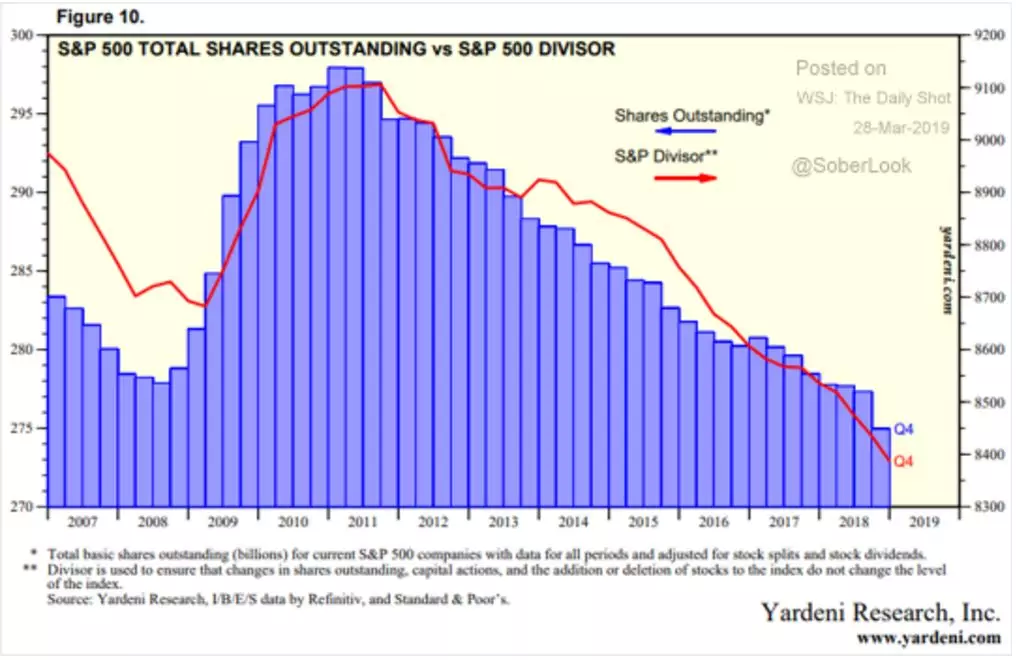

当然,讨论美股的回报,很重要的一点是美国上市公司的回购热情。从下图可以看到,美股标普500指数的成分股公司年复一年的不断回购,结构性的减少了流通股数量,给投资人的财富效应极为显著。

(标普500指数成分股流通股数量2007-2019,数据来源:Yardeni研究)

我们看到的数据显示2019年以来,美股的回购有所加快,这也是标普500牛市继续的一大原因。

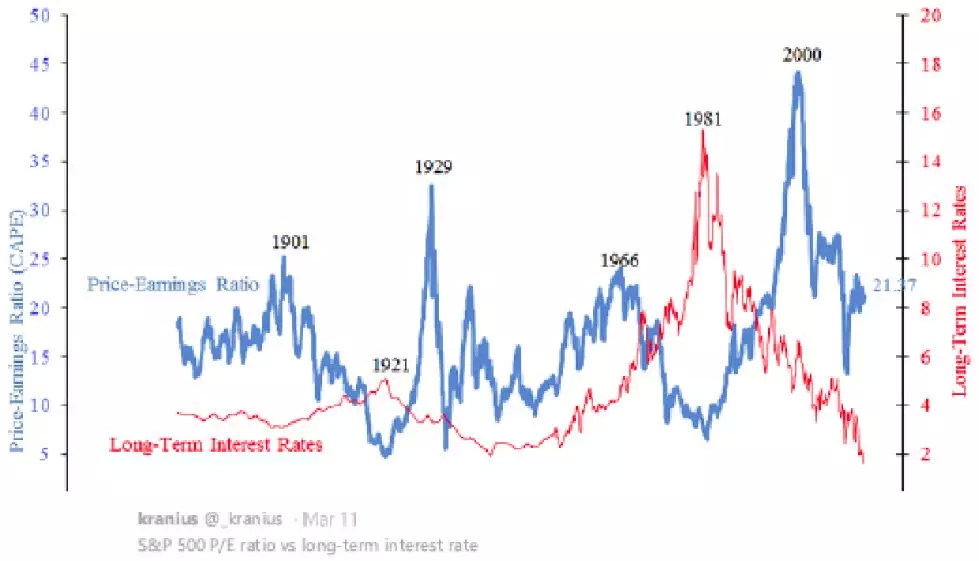

从估值市盈率数据来分析,目前标普500的P/E在21.5左右,高于历史平均值,但是低于历史上的多次泡沫价位的25-30以上,也低于2018年三季度的22。

(标普500指数市盈率和长期利率的比较,数据来源:Kranius)

3 美联储的货币政策

金融市场的流动性充沛与否对于股市的表现极为重要。可以说,2018年全球股市表现不佳的一个主要原因就是美联储的四次加息,以及6000亿美元的资产负债表缩减。从2016年开始的美联储加息周期,到现在已经加息9次。美国的联邦基金利率从零上升到了2.5%,已经高于通货膨胀率,属于中性偏紧的利率。美联储的资产负债表也由2017年的4.6万亿美元的高位降低到了3.5万亿。可以说,比较欧洲中央银行和日本央行的零利率政策,美联储已经成功的退出量化宽松政策,进入量化紧缩。

(美联储的资产负债表规模缩减,数据来源:美联储)

量化紧缩对于降低金融风险,避免金融资产的泡沫形成是个非常有意义的政策。但是,经过加息和缩表的两个组合拳,目前的美元货币政策已经偏紧。美联储在2019年的政策有了非常大的调整,目前属于暂停加息,而且从今年10月份开始维持资产负债表的总额稳定,不再减少。从货币政策,或者市场流动性来看,美股今年不再面临和去年一样的逆风挑战。

最后,我们来分析一下美股面临的主要风险因素。首先,最近几个月的欧盟经济数据不佳。包括意大利的经济增长率有可能成为负值,德国的工业生产指标负增长等等。而英国和欧盟的退欧谈判迟迟没有达成协议,成为全球经济增长的一大隐患。如果欧盟和英国的经济陷入衰退,作为美股大型企业的代表标普500指数成分股的业绩必然会受到负面冲击。

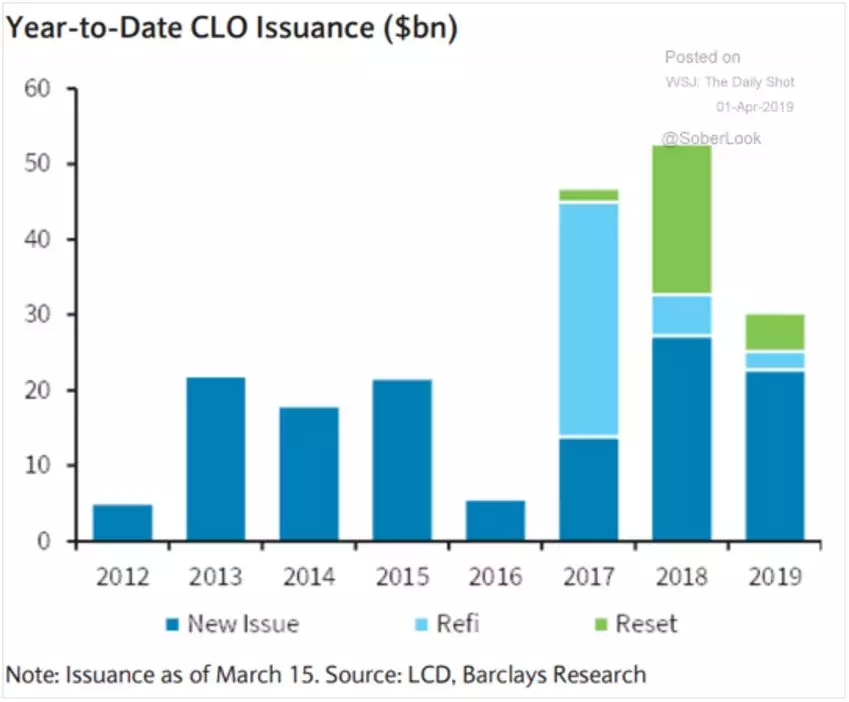

其次,美国公司整体的债务水平偏高。美联储的金融稳定性监管文件中多次提出,自从2008年全球金融危机以来,美国的家庭和金融机构大幅度降低了杠杆,风险极低,但是企业杠杆不断增加,风险有所上升。下图显示的是美国的质押杠杆贷款金额从2017年开始迅速上升,成为美国股市的一个风险隐患。

(数据来源:LCD, 巴克莱研究)

4 全球贸易争端风险

从2017年开始,美国和加拿大墨西哥的北美自由贸易区重新谈判,美国和欧盟,日本,中国等国家出现贸易争端。这些对于全球贸易增长构成很大的挑战。虽然目前有很多积极进展,但是仍然对于美股市场的盈利增长来说会是一大挑战。

总结来看,我们认为美国股市以标普500指数为代表,目前的估值处于中性水平,盈利增长继续,但是增速放缓。正面因素包括回购加快,美联储的货币政策暂停加息,风险因素包括欧盟经济衰退和英国退欧,企业的高杠杆,和全球贸易争端。因此,我们建议投资人适当配置美股,追求中长期持有回报。从行业选择来看,优先选择消费,医疗,科技等等高现金流行业,规避金融,矿产等等高杠杆行业。

扫码下载智通APP

扫码下载智通APP