又双叒叕危机的土耳其,一场政治与经济的博弈

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

云锋导读:“我观察这个市场21年了,从没见过这样的举动,这等于是用短期政治上的权宜之计来牺牲长远的务实做法。这种策略会使许多交易者质疑里拉的可投资性。”——Investec Bank 交易员

“笨蛋,根本问题是经济”——美国总统克林顿

去年,在土耳其大选来临之际,我们发表了一篇《百年大选撞上美元退潮,土耳其的强国梦能否实现》阐述了土耳其当时经济所面临的内部问题。大选结束,埃尔多安成功当选,但土耳其的经济问题似乎仍未解决。

今年,3月31日的土耳其市政选举,将是总统埃尔多安去年大选成功当选以来,面临的第一次重大选举考验。

而就在这一考验来临之际,3月以来土耳其外汇储备大幅下降,当局为防止里拉贬值开始采取措施,土耳其央行通过提高银行间拆借利率以减少里拉的做空。虽然打击了做空汇率的资金,但却损害了投资者的信心,造成资产端的抛售。股票、债券均大跌。

历史再度重演,危机再度重来,但背后的缘由是否改变?哪些变了?哪些不曾改变?

政治博弈下的“权宜之计”

不同于2018年8月土耳其货币危机所承受的美联储持续加息带来的影响,此次土耳其的暴跌面临的却是美联储转鸽后,美国国债长端收益率曲线变平,长短端收益率倒挂。同时美国经济进入拐点,投资者对未来经济下降预期加强,导致全球风险偏好降低,风险溢价上升。而土耳其作为风险频发的新兴市场国家,自然会成为第一个被抽血的对象。

所以我们看到,土耳其的外汇储备自3月以来大幅下降,两周时间降幅达到6.7%,市场对土耳其里拉再次大跌充满了担忧。

为防止土耳其里拉在选举前夕再次出现大幅贬值,土耳其当局人为制造了钱荒:提高银行间拆借利率,拉高里拉借贷成本,增加做空成本和风险,以减少做空力量。

这导致土耳其隔夜拆借利率大幅上升超过1000%,里拉的流动性被人为拉低。据28日报道,离岸市场里拉隔夜拆借利率在过去三天飙升超过40倍,触及土耳其2001年金融危机以来最高点。

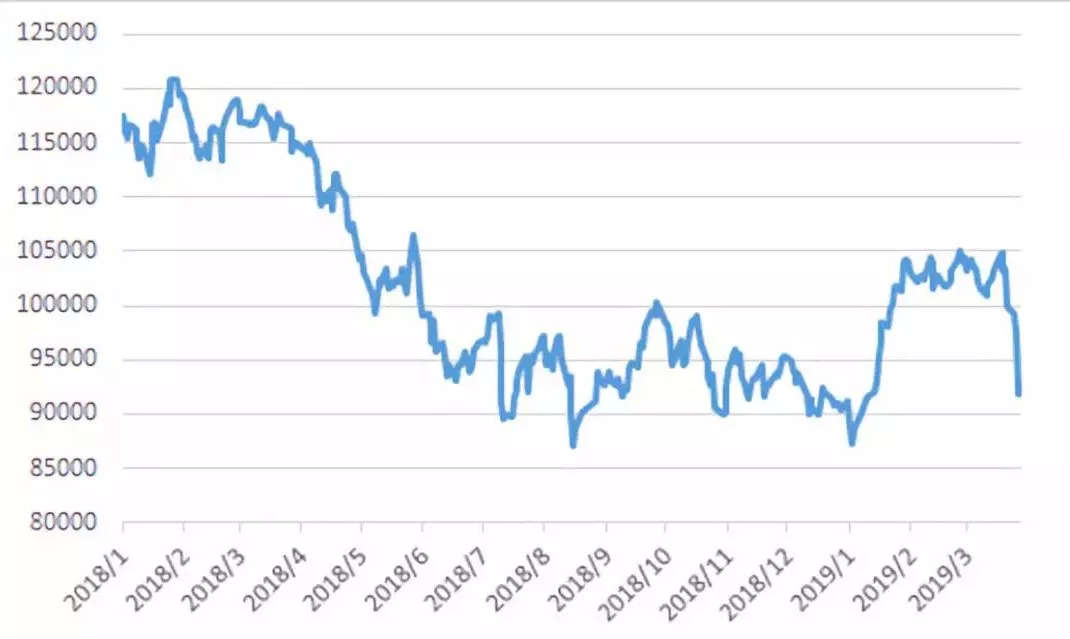

土耳其-ISE全国100

数据来源:云锋金融整理

在这一背景下,交易员们在选举的几天前开始抛售土耳其的股票和债券。3月27日,土耳其股债汇齐跌爆发。

“离岸掉期市场的里拉隔夜拆借成本周三一度升穿1,000%,因为当地银行受到施压,不能向意欲做空里拉的外国基金经理提供流动性。

因此,想要结清里拉头寸的投资者被迫卖掉其它土耳其资产,以获得平仓所需要的货币。2年期土耳其债券收益率周三蹿升至20%上方,股市创下去年8月以来最大跌幅。包括日本大和住银投信投资顾问在内,一些资产管理公司表示正重新考虑在土耳其的投资。“

(Bloomberg)

“我观察这个市场21年了,从没见过这样的举动”,Investec Bank交易员Julian Rimmer表示,“这等于是用短期政治上的权宜之计来牺牲长远的务实做法。这种策略会使许多交易者质疑里拉的可投资性。”

土耳其总统雷杰普·塔伊普·埃尔多安的政治“权宜之计”将土耳其的危机提前引爆,但这背后不变的,仍是我们曾经在《百年大选撞上美元退潮,土耳其的强国梦能否实现》一文中谈到的土耳其经济。

“笨蛋,根本问题是经济”

1992年,美国总统大选时,克林顿在对阵老布什时凭借一句“笨蛋,根本问题是经济”,顺利当选。

这句话如今放到土耳其的政局里,同样适用。

2018年5月份,土耳其里拉崩盘引发的“货币危机”尚历历在目(相关分析文章请见:《阿根廷跌完土耳其跌,新兴市场危机近在眼前?》)。虽然2017年土耳其在强刺激下,增速达到7.4%,但短期强刺激的代价就是:经济严重过热,土耳其通胀率已超10%,经常账户赤字快速膨胀,随之而来的是土耳其债券利率一路走高,里拉汇率“跌跌不休”,已成为新兴市场表现最差的货币之一——这些都导致埃尔多安的支持率下滑。

某种程度上说,埃尔多安的支持率,跟土耳其的经济表现成正比。

而这次土耳其的市场表现相信也会很快反应到支持率上来。

原因无他,自2003年单独组阁以来,埃尔多安能在历次选举中一路高歌,并在近些年的总统直选、军队政变和修宪上如愿以偿,靠的就是他任内亮眼的经济表现:

2003年埃尔多安出任总理时,正值经济衰退之际,正发党大力推动改革,吸引外资,促进经济繁荣,土耳其经历了高速发展的十年,成为经济增速最快的新兴经济体之一,被赋予“薄荷四国”“灵猫六国”等美誉。

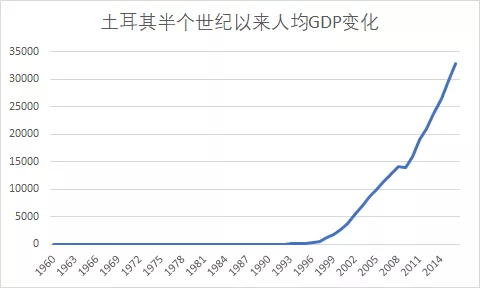

从人们感受最深的人均收入来看,埃尔多安任内土耳其人均GDP呈指数式上涨:

▍注:GDP数据以里拉现价计算

数据来源:世界银行,云锋金融整理

所以埃尔多安对外一直宣称的“土耳其人均GDP在我手中翻了3倍”,并非空口无凭。

那么,埃尔多安是如何做到的呢?

就像安倍有“三支箭”,埃尔多安经济学也有“四板斧”:

1.放水:埃尔多安政府强势干预土耳其央行,通过大幅增加货币供应量,来刺激经济。

2.基建:“要想富,先修路”,土耳其人也深谙此道。央行释放的滔天流动性,许多被用来改善土耳其基建设施和市政服务。2015年,在世界银行PPI数据库(私营企业参与基础设施建设数据库)中土耳其的PPP投资仅次于巴西,排名第二。

3.外资:“利用别人的钱,发展自己的经济”是发展中国家弯道超车的秘籍之一。得益于土耳其“伊斯兰民主楷模”的优秀形象和“可欧可亚”的双重定位,土耳其充分利用这两大优势吸引外资——主要来自欧盟和周边中东国家的外资。

土耳其外资来源分布统计

▍来源:《土耳其外商投资环境概览 》 朱宏文 胡俊珺

土耳其外商直接投资(单位:十亿美元)

▍数据来源:土耳其共和国中央银行(Central Bank of the Republic of Turkey)

拿外国人的钱,土耳其人修路、发展企业、买包包(居民消费)毫不含糊:为促进能源和基建,国际金融公司(IFC)已向土耳其投资43亿美元——土耳其已成为该公司全球第三大投资对象;土耳其的银行和大型企业,也纷纷开启美元借借借模式;由于货币自由兑换,土耳其消费者更是对用美元保值和消费趋之若鹜。

4.私有化

凯末尔当政的时代,为发展本国工业,土耳其长期实行“鼓励国有企业发展”的战略。1927年曾专门颁布《奖励工业法》,借助政府力量推动经济工业化,并长期实行进口替代,到80年代时,土耳其国有企业已占据整个经济的半壁江山。

1983年厄扎尔上台后,经济发展战略从进口替代转向出口导向,但总体上土耳其的私有化进程仍然缓慢——直到2003年埃尔多安上台。

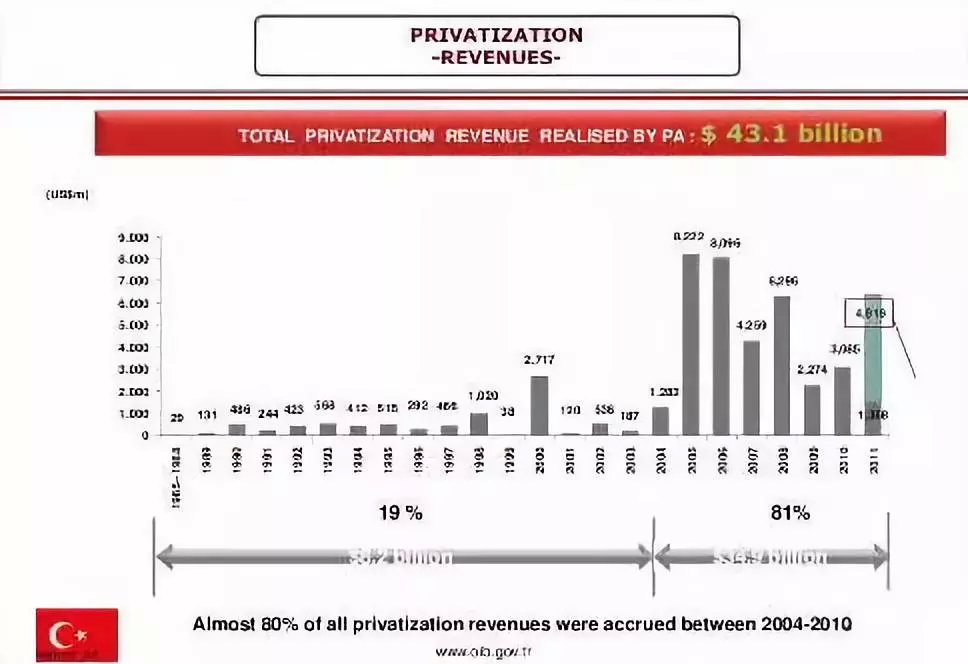

2003年5月18日,埃尔多安政府启动“土耳其私有化战略”,将几乎所有剩下的国有资产都列入私有化或拍卖行列,国有企业涉及能源、交通、银行、工业、烟草、桥梁等领域,社会服务机构包括卫生、教育、住房等等。

土耳其历年私有化收入

▍来源:土耳其政府网站

客观上来说,私有化激活了企业活力,加之土耳其人口低龄化的优势,土耳其的私有化进程伴随着经济较以往更快速的增长。

但是,这“四板斧”也带来了严重的经济问题,并且目前看来,使得埃尔多安经济学有些难以为继:

1.放水过多:据统计,2014年以来土耳其货币供应增速每年高达14%,近两年更是达到18%——比中国的M2增速还要猛。放水过多带来的直接问题,是本币贬值和通胀高企。

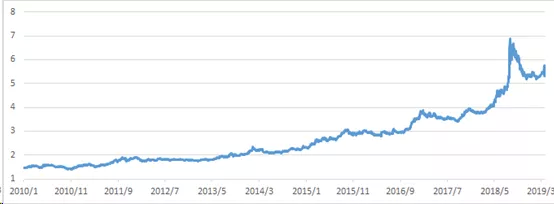

美元对里拉自2010年来汇率

▍来源:Bloomberg

2.基建+私有化浪潮滋生腐败。私有化本身有很高的资本准入门槛,私有化过程又往往存在权钱交易和国有资产流失等弊端。

2013年,土国政府高层内部与伊朗进行石油天然气交易并贪污巨额财产的行径被曝光,举国哗然。随后土耳其民众爆发多次抗议,要求政府整治腐败。

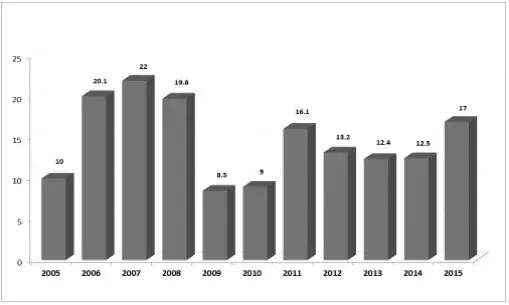

3.外债过重:土耳其算是全世界经常账户赤字最高的国家之一了。2017年,土耳其经常账户赤字达到473亿美元,同比增长43%。土耳其每年得近2000亿美元来满足其经常账户赤字和到期债务,而同期土耳其外汇储备只有850亿。

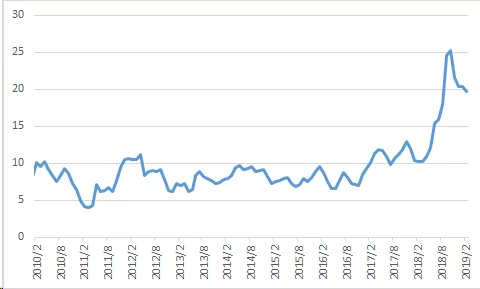

土耳其是新兴经济体中高通胀率的主要国家之一。根据其经济统计部门公布的最新数据显示,土耳其2月的通胀率为19.67%。官方数据还显示,土耳其最新失业率为13.5%,青年人的失业率达24.5%。

土耳其CPI

数据来源:云锋金融整理

土耳其失业率(月度)

数据来源:云锋金融整理

对比去年土耳其大选前的数据,就这两个指标来看,土耳其的经济似乎并没有朝着好的方向发展。

结语

从政治上来看,埃尔多安不是一个受部分西方国家喜爱的土耳其领导人。叠加近期的资本市场表现来看,土耳其这次的地方选举注定了要以不平静的方式度过。先是有摩根大通于上周五发布的看空报告,又有昨日的股债汇齐波动。新兴市场部分国家的脆弱性,或许可以从近期土耳其的经济表现中窥见一二。

但好在近期新兴市场整体情绪还是相对正面。部分分析师认为土耳其本次危机在新兴市场是不具备传染性的。

埃尔多安经济学带来的经济问题在未来是否能被改善,埃尔多安又是否能带领土耳其走出“持续不断的危机”,只能交给时间来证明。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP