光大海外:比亚迪电子(00285)19年业绩恢复稳健增长,汽车及IoT放量有助于估值提振

本文来自微信公众号“EBoversea”,作者:付天姿、吴柳燕。

【文章摘要】

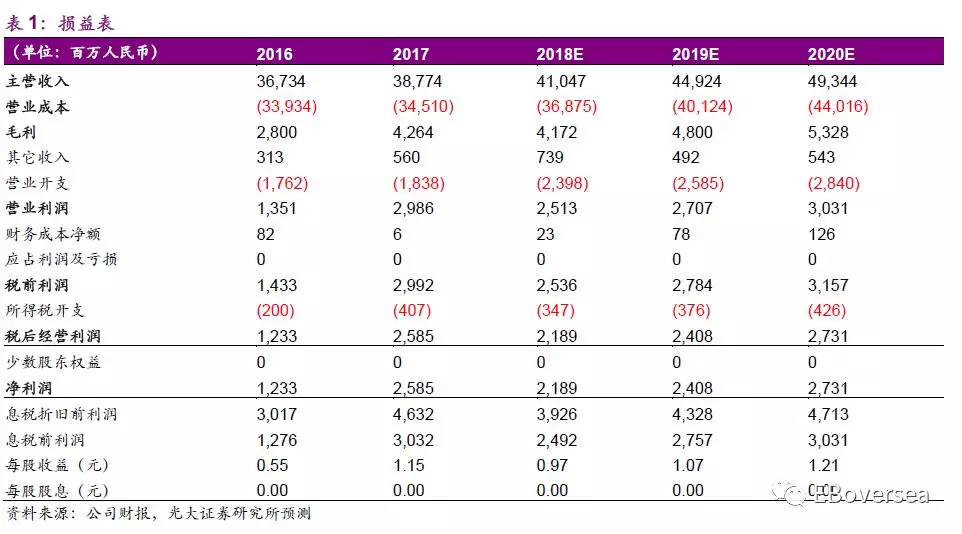

◆2018年营收增速维持平稳,利润率回落致净利润下滑

2018年公司实现营收410亿元人民币,同比增长6%,增速与17年基本相当。然而由于金属业务毛利下滑,公司整体毛利率下降0.8个百分点至10.2%,对应毛利润同比下降2.2%。由于毛利率下降叠加研发费用率提升,净利率同比下降1.4个百分点至5.3%,对应净利润同比下降15%至22亿元人民币,较机构一致预期的23亿元低约4%。

◆金属业务增长承压,3D玻璃放量驱动手机零部件业务健康成长

金属机壳市场趋于饱和,19年公司金属出货量增长承压;行业竞争格局逐渐稳定带来价格及利润率下行压力相对缓和,综合出货及ASP表现,我们预计金属业务营收及毛利额存在下探风险。5G时代复合板材、玻璃、陶瓷等非金属后盖有望为各产品线全面采用,复合板材创造短期增长点,玻璃仍为未来主流技术方向。考虑到公司已成为国内主流品牌的3D玻璃主力供应商,且供应链份额有望提升,19年3D玻璃业务顺利放量将驱动公司手机零部件业务维持健康成长。

◆汽车及新型智能产品业务如期放量,有待成为中长期发展的新引擎

汽车电子及新型智能产品业务如期大幅放量,2018年营收占比分别达3%/11%。汽车业务方面,公司产品组合不断丰富,在多媒体模组、通信模组的基础上新增更多创新型系统级产品。智能产品业务方面,公司在智能家居、游戏、商业及IoT领域的全球知名客户均有业务突破。受益行业整体发展红利,叠加自身在产品端、客户端基础夯实,汽车及智能产品业务有望继续快速放量,有待成为公司中长期发展的新引擎。

◆估值与评级

鉴于金属及玻璃业务毛利率不及预期、研发费用率提升,分别下调公司19~20年EPS预测16%/16%至1.07/1.21元人民币,对应同比增速分别为10%/13%。参考其历史估值区间5-15倍PE(对应PE均值10倍),考虑到玻璃业务在主流品牌客户供应链份额提升带来放量确定性明显增强、以及汽车及新型智能产品继续快速成长有望驱动公司业绩恢复双位数增长,同时汽车及新智能产品两项新业务如期放量打开中长期发展空间有助于估值提升,认为给予19年10倍PE为合理估值水平,维持目标价12元港币,维持“增持”评级。

◆风险提示:金属机壳行业竞争加剧;3D玻璃渗透不及预期。

【附录】

扫码下载智通APP

扫码下载智通APP