鸽王美联储的逃生之路

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

1、会议声明和加息路径如何?

首先来看联储会议声明对于经济的评估:

“联邦公开市场委员会1月会议以来收到的资料显示,劳动力市场依然强劲,但经济活动的增长已从第四季度的稳健增长放缓。2月份就业人数变化不大,但最近几个月平均就业增长稳固,失业率仍然很低。最近的指标显示第一季度家庭支出和商业固定投资增长放缓。过去12个月,整体通胀率下降,主要原因是能源价格下跌; 食品和能源以外的物品的通货膨胀率接近2%。总的来说,基于市场的通胀预期近几个月来一直处于低位,基于调查的长期通胀预期指标几乎没有变化。”

美联储维持利率不变。

“根据其法定授权,美联储公开市场委员会力求促进最大限度的就业和价格稳定。为了支持这些目标,委员会决定将联邦基金利率的目标范围维持在2.25至2.5%。委员会继续认为,经济活动的持续扩张,强劲的劳动力市场条件以及通胀接近2%的对称目标,是最可能的结果。鉴于全球经济和金融发展以及通胀压力缓和,委员会将耐心等待,确定未来对联邦基金利率目标范围的适合调整,以支持上述结果。”

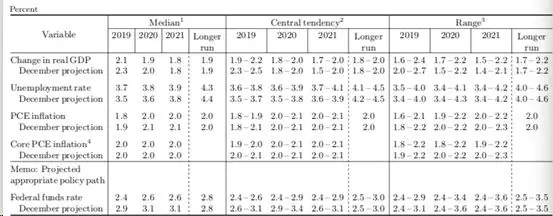

对于经济活动的预测是,2019年GDP增速见顶,失业率见底,核心通胀保持不变。具体如下:

来看本次会议的利率路径预测:2019年中值落在2.375%,也就是多数委员们预测今年不再加息。市场预期则更为悲观,联邦基金期货价格甚至显示年底有降息的可能。

委员对目标利率区间的投票

资料来源:美联储(吐槽下联储点阵图越来越不清晰了,还是看表好一些)

2、关于缩表有哪些细节?

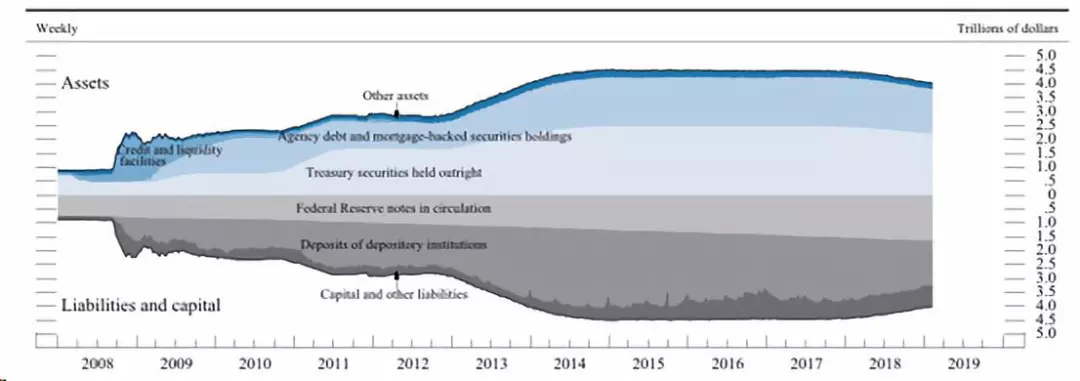

先简单说一下背景。危机后美联储施行量化宽松货币政策,资产负债表迅速膨胀。2017年9月,美联储公布了缩表计划(详见历史文章“九个问题说明美联储缩表及其影响”)。此后,资产负债表逐步缩减,自去年中高点缩减了3100亿美元到目前接近4万亿美元。在今年2月份的半年度货币政策报告中,美联储已经提及了将准备好调整缩表细节,本次议息会议正式公布。

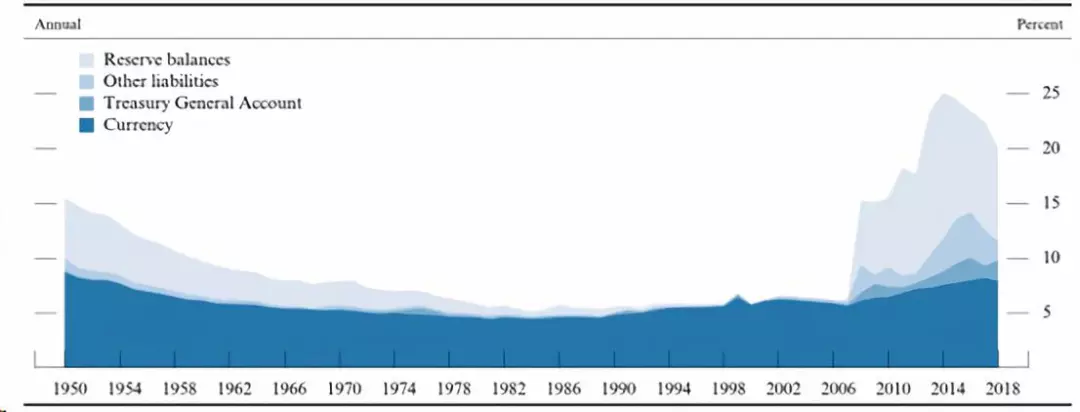

美联储资产负债表规模和构成(万亿美元)

来源:美联储货币政策报告,上半部分资产方主要增加的是国债和房地产抵押债券(MBS),下半部分负债方主要增加的是金融机构存款

美联储计划

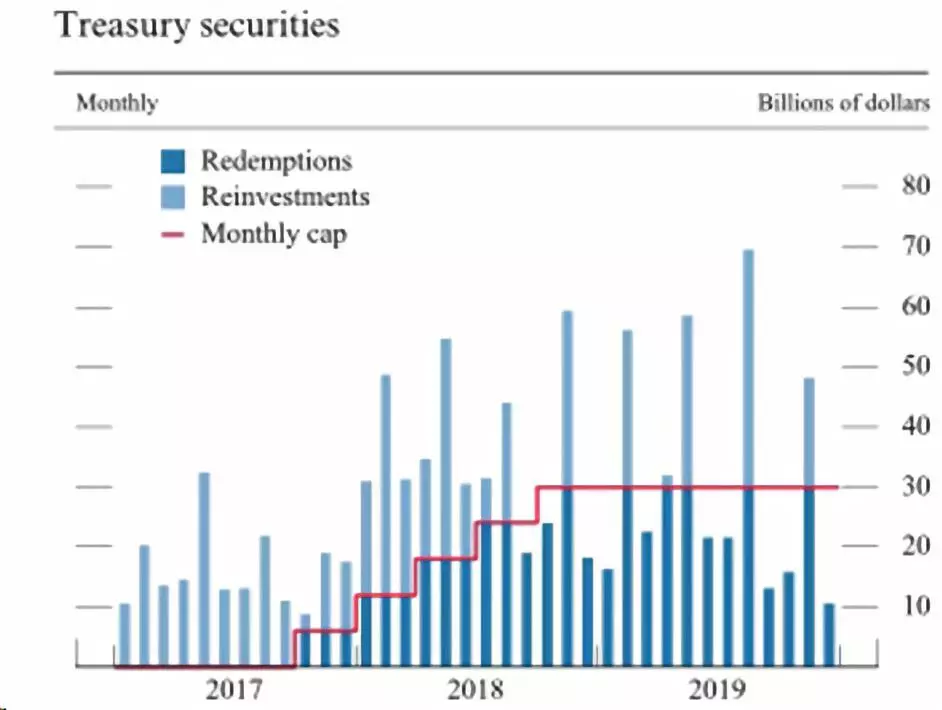

“自2019年5月起减缓国债减持,将每月赎回的上限从目前的300亿美元减少到150亿美元。”

也就是下图中红线将下移。

国债月度到期和减持规模(十亿美元)

来源:美联储货币政策报告。国债月度到期规模为蓝色柱子,不超过上限的深蓝部分将减持,超过上限的浅蓝部分继续再投资。

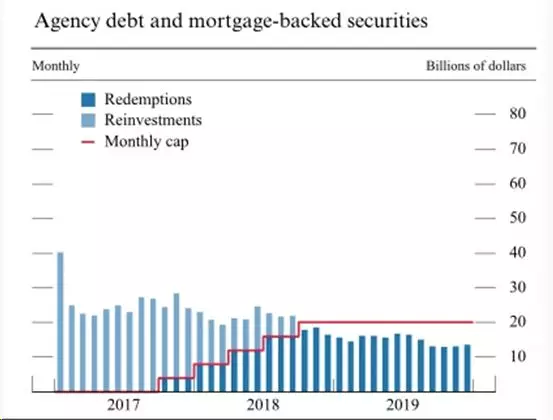

美联储将继续减持机构债和MBS,相应增持国债。

“从2019年10月开始,机构债和MBS到期本金将投资于美国国债,最高金额为每月200亿美元;任何超过该最高金额的本金将继续再投资,国债再投资将大致匹配市场上国债的到期构成。委员会打算继续减少持有的机构债和MBS规模,这与长期持有主要国债的目标一致。”

也就是下图中红线将保持不变,但深蓝柱子的赎回金额未来将投到国债市场。

机构债和MBS到期和减持规模(十亿美元)

来源:美联储。

美联储资产负债表最终规模是多少呢?何时达到“正常”?

“9月底缩表结束后,平均准备金水平可能仍会略高于有效实施货币政策所需的水平。在这种情况下,委员会预计可能会在一段时间内保持公开市场操作组合的规模大致不变。在此期间,货币和其他非准备金负债的持续逐步增加将伴随着准备金余额的相应逐步下降,达到与有效和有效实施货币政策相一致的水平。“

从下图来看,美联储承认目前最浅蓝部分的准备金规模略高,但如果保持总规模不变,准备金余额将随着深蓝色的流通货币等其他部分的自然增长而减少,最终回归“正常”。在此后新闻发布会中,鲍威尔提到,预计年底资产负债表规模将为GDP的17%,合3.5万亿美元出头。至于此后逐步回归正常的过程有多长,鲍威尔答记者问时表示“我不知道,我们甚至很难估计出准备金规模到底多少是合适的”。

美联储负债构成(占GDP%)

资料来源:美联储

3、美联储大转向的心路历程

美联储立场大转向背后,我们认为主要是以下三方面原因:

一是金融条件和金融市场稳定性的考虑。从上述过程可见,在经济数据比较强劲的四季度,联储已经开始转鸽。最直观的原因是,四季度以股票为首的风险资产大跌。股市和信用市场变差,令联储关注的“金融条件”收紧,甚至可能威胁到了“金融市场稳定性”。

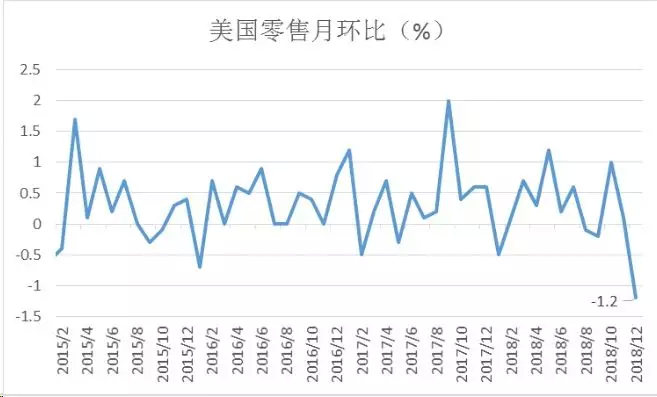

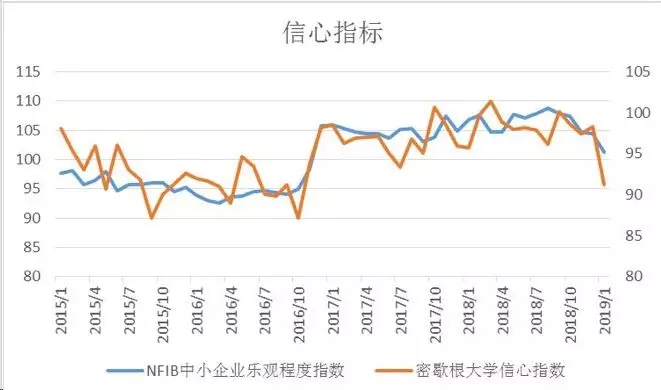

二是经济数据开始变差。美国劳动力市场一直很强,但其他一些市场和部门出现了减速。这是相对四季度高点放缓,不是绝对的差,但也值得警惕。除了外需不振美国贸易逆差继续扩大之外,零售消费增速放缓,小企业信心高位回调。本次会议上,鲍威尔表示,除了本国经济减速外,欧洲和中国等外需放缓也带来风险。此外,关税问题也令美国商业部门颇为担忧。

数据来源:彭博社,云锋金融整理

三是通胀压力不大。核心通胀和非核心通胀均接近或者低于2%的目标。工资虽然上涨,但没有传导到核心通胀。在本次议息会议之后的新闻发布会中,鲍威尔几次问到被工资通胀的问题。他表示:“工资上涨有很多是由于低收入工人工资上涨,这是经济周期晚期常见的情况。但是没有看到整体通胀压力起来。主要原因包括中性利率降低、以及通胀预期降低。”此外,他还强调了通胀目标的对称性,也就是,即便通胀高于2%也未必偏离目标需要采取行动。

4、货币政策未来走向

上一个节我们整理了联储货币政策从鹰派到鸽的转变,包括加息的暂缓、以及缩表从自动巡航到停止。

实际上,联储可能正在为更加鸽派的政策做准备。今年2月,美联储表示,将回顾货币政策框架。

“从货币政策角度考虑,美国经济似乎已经发生了变化,特别是在经济下行期间。例如,政策利率的中性水平,即当就业和通货膨胀接近其目标时使经济保持平衡的水平,在美国和国外似乎已经下降。(中性利率)这种下降增加了央行政策利率触及有效下限的风险,从而限制了央行应对未来经济衰退的能力。”

2016年的Jackson Hole会议,时任联储主席耶伦发言首先指出了这一点,也就是,当利率低至下限(ELB)的时候,美联储将缺乏应对经济衰退的弹药。

现在,美联储加息可能已经接近结束。但是,2.25-2.5%的利率水平,相较过去历次加息顶点都低的多。如果衰退,降息的空间将很有限。这是美联储货币政策将要面临的现实考验。

在这个背景下,美联储开始回顾货币政策框架,考虑对策。根据时间表,3-4月开始举行一系列“Fed Listens”会议,广泛听取各界意见;今年6月,芝加哥联储将召开研讨会;到2020年,将公布讨论结果。

货币政策框架可能做出怎样的调整呢?去年12月,纽约联储总裁Williams在国际清算银行发表的讲话探讨了货币政策框架变革的几种方式(John CWilliams: Monetary policy strategies for a low-neutral-interest-rate world)。感兴趣的读者请留言,我们有机会再详细介绍。

5、市场的反应和未来走向如何?

今年年初以来,虽然美国经济数据动能放缓,但股债齐涨,显示了联储转鸽的威力。

隔夜美国市场则是国债上涨(10年期美国国债收益率下跌6个基点至2.55%,两年期美国国债收益率徘徊在2.34%)、美元下跌、美股收跌0.29%。这说明货币政策释放的利好,未能抵消经济的担忧。

在去年12月的议息会议之后,我们曾经在《一文看懂美联储本次加息》中探讨,如果这就是最后一次加息,市场会怎样,并总结了历史情况。

就本次议息会议的影响,在加息末期和停止缩表的情况下,国债仍然有支撑;机构债和MBS虽然联储将继续缩表,但更多影响的是这两类债券相对国债的利差,如果国债收益率被压低,机构债和MBS的收益率水平也不会太上行空间。

美股走势将更加微妙。去年看很贵的美股,在今年四季度价格调整和一季度盈利兑现之后估值回落,处于历史略偏贵的水平(详情可见历史文章《九张图纵览本次美股财报季》)。流动性转向充裕对股市本该是利好,但如果美联储担心的经济下行甚至衰退到来,美股也不会有太长的好日子。毕竟,3个月10年的国债美国国债利差收窄到了9个基点,市场担心的曲线倒挂越来越接近(可见《美债收益率曲线倒挂,衰退还有多远?》)。

美元走弱,对于新兴市场货币和资产总体上是好消息。

扫码下载智通APP

扫码下载智通APP