新股速递 | 盛世大联(01879)国内保险代理公司No.1

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:盛世大联(01879)3月19日-3月22日招股,公司发行4262.66万股,预计3月29日上市,华盛学院新股聚焦为您带来详细介绍。

招股信息速览:

资料来源:华盛证券

核心观点:

1、公司专注于汽车保险代理业务,市场份额位居行业第一,并采取积极扩张策略,同时在核心业务外努力打造综合汽车后市场服务生态系统。

2、营销方式转变和全国扩张下,收入结构发生转变,公司毛利率大幅下滑,低至8.6%,毛利率能否企稳有待观察。

3、行业高度分散,市场竞争激烈,尽管公司具有一定的品牌优势,但规模能否持续增长还有待进一步考验。

公司概况:专业汽车保险代理中的No.1

目前公司的定位是专业汽车保险代理及B2B综合汽车后市场服务提供商。根据招股书介绍,按照2017年代理的汽车保险保费、销售收入计算,公司在全国专业汽车保险代理机构和B2B综合汽车后市场服务提供商中均排名第一。

公司业务主要分为两大板块:保险代理及车管家服务,并主要通过B2B2C模式经营这两项业务。对于保代业务,公司向客户推荐保险公司的汽车保险产品并通过收取佣金获得收入,公司不参与保单协议。自2015年起,公司开始缩减内部销售团队,并大量增加外部转介来源的使用以实现快速扩张,截至2018年9月30日,公司外部渠道包括1.8万名转介服务提供商、2000多名外部注册保险销售人员和57名战略渠道合作伙伴。

车管家服务方面,公司通过向合作伙伴(主要是大型银行和保险公司)提供量身定制的车管家服务包并从中收取服务费。主要服务包括洗车、汽车美容、保养、代驾等。

资料来源:招股书,华盛证券

不过,保险代理及车管家服务中保代收入比重在不断提高,2015-2017年,公司保代业务的收入占比分别为64.4%、67.8%及74.4%,而截至2018年9月30日的收入占比又提高到了74.7%,可见,保险代理是目前公司最核心的业务。

资料来源:招股书,华盛证券

公司新三板目前处于停牌的状态,停牌前报价13.6元,同时放弃A股上市计划,准备在港股上市,采取“新三板+H”上市模式。本次上市将引入中国人保和悦冠两家公司作为基石投资者,根据公司介绍,中国人保是公司的重要客户,未来还会加大合作,而悦冠公司的拥有人周明华则是公司在新三板的股东。

以发售价中位数26.9港元计,公司此次港股上市预计筹得款项净额约10.65亿港元。其中40%将用于扩大公司保险代理业务的覆盖范围、扩展外部转介来源网络、提高品牌及服务可视化及提升公司向外部转介来源提供训练的能力;28%将用于扩充业务发展、销售及营销以及质量控制和客户服务能力;17%用于发展公司IT基础设施;5%用于国内及海外战略投资和收购机遇;以及10%将用作额外营运资金和一般企业用途。

行业分析:行业发展快速,市场高度分散

汽车保险包括交强险和商业保险。交强险的保费按年支付,费率按汽车的事故记录及载客量确定。商业保险分为主险及附加险。商业保险的保费一般由汽车售价、违章记录及其他可能的因素决定,并根据受保人过往年度的事故率调整。

按保费计,中国汽车保险市场由2013年的4576亿元人民币增长至2017年的7357亿元人民币,年复合增长率为12.6%。随着汽车保有量的增长,估计,汽车保费将从2017年的7357亿元增长至11210亿元人民币,年复合增长率为8.8%。

而根据银保监会规定,保险代理业务可以包括代销保险产品、代收保费、代理相关损失勘查和理赔及其他业务。2017年,全国共有1700家保险专业代理机构,其中仅有220家持有全国性保险代理机构许可证。按主营业务划分,保险代理机构可以分为保险专业代理机构和保险兼业代理机构。不过,相对于兼业代理机构,保险公司更倾向于选择专业代理机构作为其代理人。

据估算,2017年至2022年,来自保险专业代理机构的保费将以15.5%的年复合增长率快速增长,超过保险兼业代理机构的保费增速。

资料来源:招股书,华盛证券

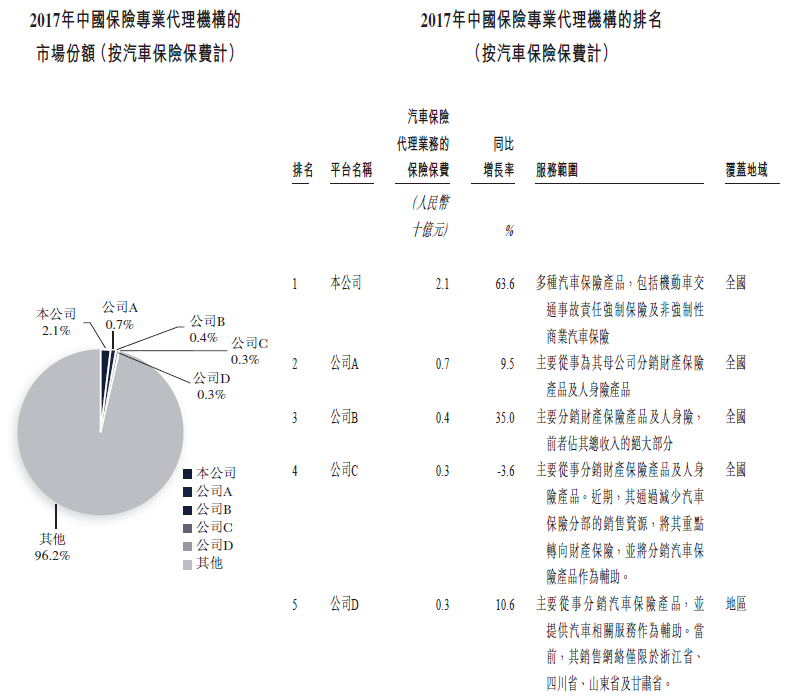

从竞争格局上看,2017年专业汽车保险代理市场占中国整体汽车保险代理市场的28%,并且竞争高度分散,前五大竞争者共占有3.8%的市场份额。公司在保险专业代理机构中排名第一,并且在前五大机构中具有最高的保费增速,2016年至2017年的同比增长率为63.6%。

资料来源:招股书,华盛证券

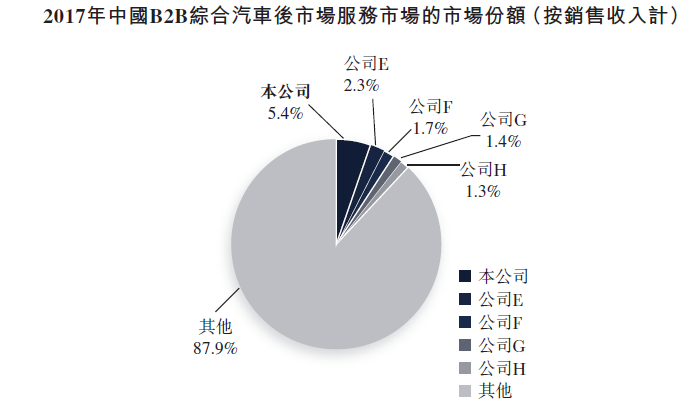

B2B综合汽车后市场服务市场同样增长快速,自2013年至2017年年复合增长率达到27%,并且预计在2022年增长至139亿元人民币,2017年至2022年年复合增长率达到28.9%。按2017年收入计,公司在该市场的市场份额排名第一,在前五大参与者中可以提供更加广泛和完善的汽车服务产品。

资料来源:招股书,华盛证券

财务状况:营销方式转变下,毛利率大幅下滑

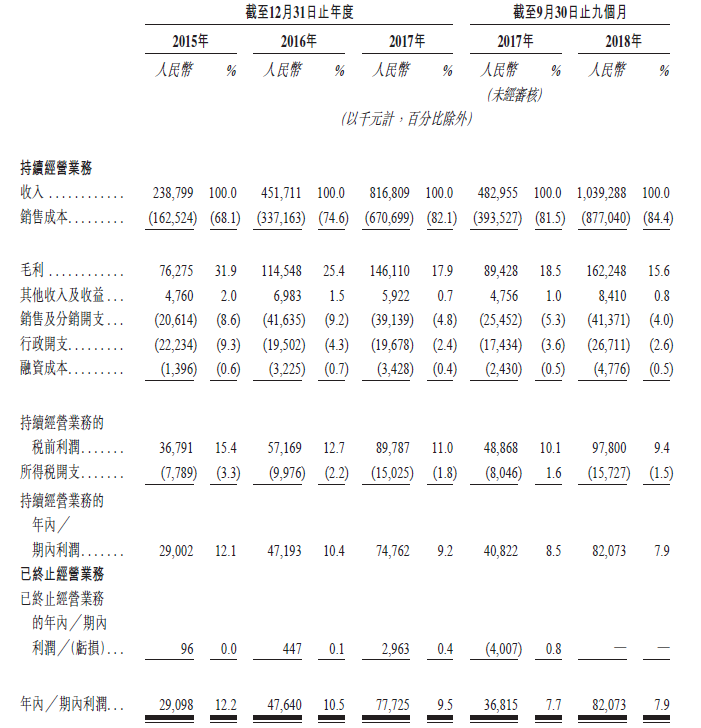

收入快速增长。公司的收入从2015年的人民币2.38亿元增至2016年的人民币4.51亿元,并进一步增至2017年的人民币8.16亿元,2015年至2017年的年复合增长率为84.9%。同时,相比那些纠结于盈利问题的中小险企,公司在三年间均获得盈利,并且复合增长率也高达60.6%。

资料来源:招股书,华盛证券

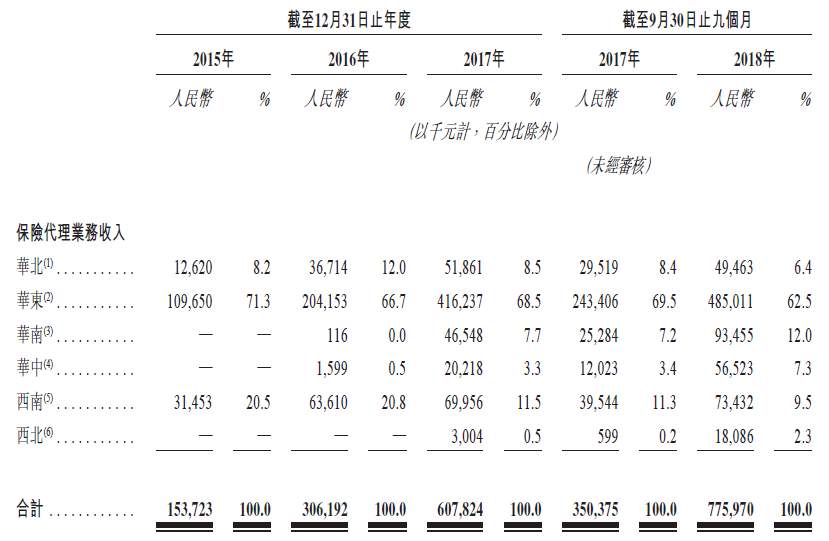

保代业务全国扩张。从目前公司保代业务覆盖地域的收入情况来看,公司的重心地区华东在2015-2017年保代收入从1.1亿元增至4.2亿元,复合增长率高达95.4%。除此之外,2016年开始,公司预计逐步将业务扩大至华南和华中地区,并在2017年将业务扩张至西北地区。至此,公司目前的保代业务已在全国范围逐步展开。

资料来源:招股书,华盛证券

毛利率大幅下降。公司保险代理业务毛利率从2015年的30.0%下降到2018年9月30日前九个月的8.6%,毛利率大幅下滑。据公司介绍,毛利率下降的主要原因是公司营销战略的转变,从2015年起,开始削减内部销售团队,大量增加外部转介来源的使用,导致转介服务成本大幅增长以及收入结构发生改变。公司认为2018年后毛利率将渐趋稳定。

资料来源:招股书,华盛证券

核心竞争力及风险点:具有品牌优势,但竞争激烈

公司在专业汽车保险代理和车管家服务市场中均处于领先地位,具有一定的品牌优势。公司目前在积极扩张,同时打造综合用车生态系统,有望进一步扩大市场份额和营业收入。但同时,专业汽车保险代理和车管家服务市场均是高度分散、竞争激烈的市场,扩张成本较高,且面临较大的失败风险,在获客、留客和销售转化上具有较大的难度,从这一方面讲,要想获得更高的市场份额和收入增长,公司还需要经历较大的考验。

估值对比及申购攻略:

目前A股主营为保险代理的公司还没有上市,盛世大联是港股内地首家保险专业代理公司,而在新三板则有多家保险代理公司,包括盛世大联、万舜股份、恒荣汇彬等多家公司,估值对比图如下图所示,盛世大联预估港股市盈率较新三板市盈率偏低,投资者可以关注。

资料来源:华盛证券

扫码下载智通APP

扫码下载智通APP